学生は金欠の時に限ってサークルや交際費など、何かとお金がかかります。

「バイト代が入るまでまだ時間がある」

「前借できないし、日払いのバイトなんてそうそう見つからないし…。」

このように、お金に悩んでいる学生の方も多いでしょう。

そこで選択肢の一つとしておきたいのが、カードローンです。

金融庁によると、令和5年7月末時点で日本国内に「貸金業者」だけでも1,538業者あるとされています。(下記を参照)

今般、財務局、都道府県からの提出資料に基づき集計を行ったところ、令和5年7月末時点の貸金業者数は1,538業者でした。

また貸金業社は「消費者金融」を指す言葉であるため、銀行を含めるとカードローンは、さらに多くの種類があるということです。

「学生でもカードローンでお金を借りられるの?」とも思いそうですが、実は「学生」に貸付を行っている業者や「学生を対象としている」貸金業社も存在します。

ただし日本貸金業協会によると2022年4月以降の貸付方針で、学生を「貸付対象」と回答した業者数はあまり多くありません。

| 学生を「貸付対象」とする貸金業社の割合 | |

|---|---|

| 18歳未満の学生 | 1.4% |

| 18歳から19歳の学生 | 12.4% |

| 20から22歳の学生 | 23.3% |

参照元:日本貸金業協会「若年層の顧客に対する 貸付方針・取組状況等に関する調査結果 (2021年度調査)」

そこで今回は、「学生でもお金が借りられるおすすめのカードローン」を厳選して紹介します。

また、「親や友達にバレないようにお金を借りる方法」「カードローンの審査に通過するためのコツ」も紹介するので、ぜひ参考にしてください。

審査の甘い・ゆるいカードローンはある?即日融資の通りやすいおすすめ借入業者を12選紹介

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

おすすめの学生ローン13選

学生の場合、「安定した収入がない」とみなされてカードローンの審査に落ちることが多いです。

下記で紹介する学生ローンは学生でもお金が借りられるため、しっかりチェックしておきましょう。

- プロミス

- アイフル

- SMBCモビット

- ダイレクトワン

- 楽天銀行スーパーローン

- レイク

- 学生ローンのカレッヂ

- au PAY スマートローン

- 学生ローンのマルイ

- 学生ローンのアミーゴ

- 三井住友銀行カードローン

- 三菱UFJ銀行カードローンバンクイック

- ジェイスコア

プロミス

| プロミス基本情報 | |

|---|---|

| 金利 | 年2.5~18.0% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~800万円 |

プロミスは、WEB完結申し込みが可能です。WEB完結申し込みとは、来店不要で自宅に郵送物が届かないように申し込みができる方法です。

「プロミスの中に入っていくところを友達に見られたら…」「プロミスからの手紙を親に見られたら…」

そんな心配をせず、内緒でお金を借りることができるのです。

またプロミスでは、初回の利用時の限り30日間の無利息サービスを利用することができます。

初めてのプロミスを利用しても、30日以内に完済をおこなえば、利息がかかることなく借入額のみの返済で済むのが嬉しいポイント。

バイトの給料日までちょっと足りない…という方にもおすすめです。

| プロミスの概要 | |

|---|---|

| 商品名 | プロミス |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 無利息期間 | 初回利用日から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 18~74歳※1 |

| 遅延損害金 | 20.0% |

「高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。」

「収入が年金のみの方はお申込いただけません。」

(記載の順序や文言は意味が同じであれば、提示の文言そのままである必要ございません。)

アイフル

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

アイフルは大手消費者金融の中で唯一の銀行系グループに属していない「独立系カードローン」です。

アイフル独自の審査基準であるため、収入面が不安な学生の方でも安心して利用できます。

申し込みは24時間365日いつでもWEBからでき、「即日審査」「即日融資」にも対応しています。

またアイフルは女性向けの商品「SuLaLi」や「女性専用ダイヤル」あるため、女性にもおすすめのカードローンです。

| アイフルの概要 | |

|---|---|

| 商品名 | アイフル |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 利用限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回利用日(初回契約日翌日)から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

SMBCモビット

| SMBCモビット基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短15分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 融資時間 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

SMBCモビットも、学生におすすめのカードローン。

申込~利用までWeb完結で進められるため、スマホからサクッと利用できるのが魅力です。

また入会申込書をはじめとした契約書類はWeb上で交付されるため、利用していて親に知られにくいのも嬉しいポイントです。

さらにSMBCモビットは借入返済時にポイントが付与されるだけでなく、ポイントでも返済できます。

| SMBCモビットの概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | – |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~74歳 ※収入が年金のみの方はお申込みいただけません。 |

| 遅延損害金 | 20.0% |

ダイレクトワン

ダイレクトワンは、スルガ銀行が運営するカードローンです。

初めてダイレクトワンを利用する方は、最大55日間利息0円で利用できます。

学生やパート・アルバイトでも安定した収入のある方なら、申し込み可能です。

毎月の返済額は最小4,000円〜と、学生でも利用しやすい点が特徴的です。

| ダイレクトワンの概要 | |

|---|---|

| 商品名 | ダイレクトワン |

| 審査時間 | 最短30分 |

| 利用限度額 | 1万円~300万円 |

| 金利 | 4.9%~20.0% |

| 無利息期間 | – |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~74歳 |

| 遅延損害金 | 20.0% |

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

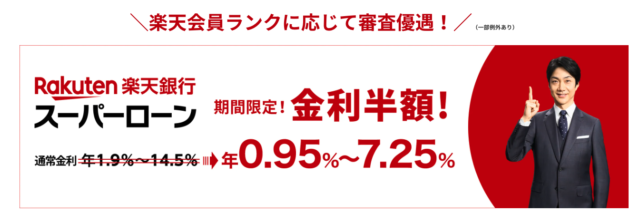

楽天銀行スーパーローン

楽天銀行カードローン基本情報

金利

1.9%~14.5%

審査時間

最短即日

融資時間

最短即日

無利息期間

なし

限度額

10万円~800万円

楽天銀行スーパーローンは、楽天銀行株式会社が運営する個人向けローンサービスです。

大手消費者金融に比べて金利が低いため、返済の負担が軽減できます。

また楽天銀行スーパーローンでは、楽天会員ランクが高いほど審査優遇が受けられます。

さらに銀行系カードローンには珍しく、「楽天銀行口座開設と楽天銀行スーパーローンを同時に申込む」「楽天銀行スーパーローンの返済口座を楽天銀行口座に指定する」と、30日間無利息で利用可能な点も魅力的です。

無利息期間が利用できる条件

- 楽天銀行口座開設と楽天銀行スーパーローンを同時に申込む

- 楽天銀行スーパーローンの返済口座を楽天銀行口座に指定する

| 楽天銀行スーパーローンの概要 | |

|---|---|

| 商品名 | 楽天銀行スーパーローン |

| 審査時間 | 最短即日(数日かかる場合あり) |

| 利用限度額 | 10万~800万円 |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 初回借入日の翌日から30日間の無利息期間(条件あり) |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | あり |

| 申し込み可能年齢 | 20歳〜62歳 |

| 遅延損害金 | 19.9% |

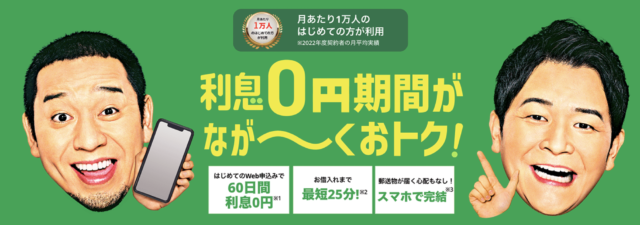

レイク

レイクは「新生フィナンシャル株式会社」が運営するカードローンです。

「借入診断」は最短15秒・「本審査」は最短25分となっています。

初めてレイクを利用する方でWebから申し込めば、「最大60日間利息0円(お借入れ額200万円まで)」または「最大180日間利息0円(お借入れ額5万円まで)」が適用されます。

他の学生ローンと比較しても利息0円の期間が長いため、学生でも利用しやすいです。

カードレスも選択できるため、完全にスマホだけで利用できます。

| レイクの概要 | |

|---|---|

| 商品名 | レイク |

| 審査時間 | 最短15秒 |

| 利用限度額 | 1万円~500万円 |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 初回契約日の翌日から60日間 初回契約日の翌日から180日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | あり |

| 申し込み可能年齢 | 20歳~70歳 |

| 遅延損害金 | 20.0% |

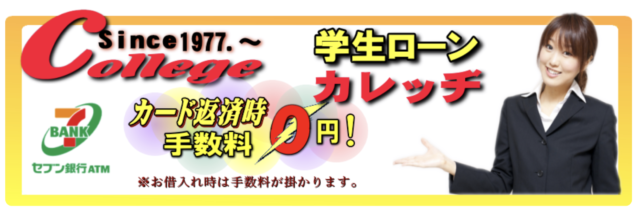

学生ローンのカレッヂ

学生ローンのカレッジは、高田馬場に拠点がある学生専門の消費者金融です。

専用のカードでは、全国のセブン銀行ATMから引き出せます。

そのため、地方の学生でも利用しやすい学生ローンです。

審査次第では、「即日融資」にも対応してくれます。

| カレッヂの概要 | |

|---|---|

| 商品名 | カレッヂ |

| 利用限度額 | 50万円 |

| 金利 | 15.0%~17.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

au PAY スマートローン

au PAY スマートローンは、20歳以上で安定した収入(アルバイトなど)があれば利用できます。

WEBで24時間365日いつでも申し込み可能です。

借り入れたお金は「au PAY」にチャージ可能で、利用額200円(税込)ごとに1Pontaポイントが貯まる点も魅力的。

審査時間は最短30分と、「即日審査」「即日融資」にも対応しています。

| au PAY スマートローンの概要 | |

|---|---|

| 商品名 | au PAY スマートローン |

| 審査時間 | 最短30分 |

| 利用限度額 | 100万円 |

| 金利 | 2.9%~18.0% |

| 無利息期間 | – |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | あり |

| 申し込み可能年齢 | 20歳~70歳 |

| 遅延損害金 | 20.0% |

学生ローンのマルイ

学生ローンのマルイは、創業40年以上の老舗学生ローンです。

「日本全国スマホで完結」「来店不要」「秘密厳守で即日融資(振込)」など、学生でも利用しやすい条件が整っています。

また本審査の前に簡易審査で、借入可能かを診断可能です。

また友達紹介サービスを利用すると、金利が引き下がるかクオカードを貰うかが選べるのもポイントです。

| マルイの概要 | |

|---|---|

| 商品名 | マルイ |

| 利用限度額 | 50万円 |

| 金利 | 15.0%~17.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

学生ローンのアミーゴ

学生ローンのアミーゴは、創業40年以上の老舗学生ローンです。

金利は14.4%~16.8%と、他社と比較して低金利である点が特徴的。

「スピード審査」「即日融資」に対応しており、融資決定後は最短10分で送金されます。

そのため、「急ぎでお金が必要」という学生におすすめの学生ローンです。

| アミーゴの概要 | |

|---|---|

| 商品名 | アミーゴ |

| 利用限度額 | 50万円 |

| 金利 | 14.4%~16.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

三井住友銀行カードローン

三井住友銀行カードローンは、低金利が特徴的なカードローンです。

実際に実質金利4.0%~14.5%と、学生でも利用しやすいです。

また三井住友銀行カードローンでは、提携ATMの手数料が無料で利用できるのも魅力的。

コンビニのATMでラクラク返済ができるため、うっかり返済日を忘れていた!となってもすぐに対応できるので安心です。

| 三井住友銀行カードローン概要 | |

|---|---|

| 商品名 | 三井住友銀行カードローン |

| 利用限度額 | 10万円以上~800万円以内 |

| 金利 | 4.0%~14.5% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

三菱UFJ銀行カードローンバンクイック

バンクイック基本情報

金利

年1.4%~年14.6%

審査時間

最短即日※他行口座あて振り込みを希望する場合、初回または振込先口座変更時は電話から申し込みが必要です。

融資時間

最短翌日

無利息期間

なし

限度額

10万円~800万円

三菱UFJ銀行カードローンバンクイックも、学生が利用できる銀行カードローンです。

アイフルやプロミスなどの消費者金融の金利が18%であるのに対し、バンクイックの利息は14.6%と3.4%も金利を抑えて利用することが可能なのです。

カードローンの金利は、初回申し込み時はほとんど上限で設定されることが多いので、お得に利用をするには最初から金利が低いものに申し込みを行うことが大切です。

そのため、金利を少しでも抑えてカードローンを利用をするのであれば、バンクイックがおススメです。

| バンクイック概要 | |

|---|---|

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

| 利用限度額 | 10万円以上~500万円以内(10万単位) |

| 金利 | 1.8%~14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

\お申し込みはこちら!/

ジェイスコア

ジェイスコアは、低金利が特徴的な学生ローンです。

実際にジェイスコアの上限金利は12%と、競合に比べて6%ほど低いです。

基本的に消費者金融の利息は、上限で請求されます。そのため、最初から上限の金利が低めに設定されているところを利用することがおすすめです。

| jscore(ジェイスコア)の概要 | |

|---|---|

| 商品名 | ジェイスコア |

| 利用限度額 | 10万円~1000万円 |

| 金利 | 0.8%~12.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 12.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

18歳・19歳の学生が利用できるおすすめのカードローン2選

一般的なカードローンでは、申し込み可能年齢を20歳としているところがほとんどです。

その中でも18歳・19歳の学生が利用できるカードローンを2選紹介します。

プロミス

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

消費者金融の項目で紹介したプロミスは、実は18歳からの利用が可能な学生向けカードローンです。

18歳から申し込めますが、高校生・高等専門学校生・定時制高校生など、高校生にあたる学生は申し込めません。

また、申し込み時の年齢が19歳以下の場合、収入証明書類の提出が求められます。

\お申し込みはこちら!/

学協

| 学協概要 | |

|---|---|

| 商品名 | 学協「学生ローン」 |

| 利用限度額 | 40万円まで |

| 金利 | 実質年率16.4% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

学生向けローンを提供している学協も、18歳・19歳から申し込めるカードローンです。

Web申し込みにも対応していますが、18歳・19歳で申し込む場合は直接店頭で手続きを行う必要があります。

店舗は三軒茶屋と高幡不動にあるため、東京近郊の方におすすめです。

プロミスと同様、18歳・19歳で申し込む場合は収入証明の提出が求められます。

学生ローンの選び方

学生ローンは、上記で紹介したもの以外にも多くの種類があります。

そのため「どのカードローンを選べば良い?」と疑問に感じる方も多いでしょう。

そこでここからは、自分に合う学生ローンの選び方を紹介します。

借入先が安全か

学生ローンを選ぶ際に最も重要なのは、借入先が安全であるかどうかを確認することです。

安全かどうかを確認する方法はいくつかありますが、一番おすすめの方法が金融庁の「登録貸金業者情報検索サービス」です。(下記引用参照)

貸金業を行う場合には、登録を受けなければなりません。借り入れを行おうとする業者が登録業者であるかどうか「登録貸金業者情報検索サービス」を利用するか、財務局又は都道府県へ最新情報を確認しましょう。

引用元:金融庁「登録貸金業者情報検索サービス」

そもそも学生ローンを含む貸金業者は、国(財務局)か都道府県の登録を受けなけれならないと貸金業規制法で定められています。

また貸金業者として登録する場合は、固定電話が必要です。

自分が申し込み条件を満たしているか

学生ローンには対象年齢など、申し込み条件が定められています。

なお学生ローンの主な申し込み基準は、以下の通りです。

学生ローンの主な申し込み基準

- 20歳以上か(18歳・19歳でも借りられる学生ローンもある)

- 安定した収入があるか(アルバイトでも可)

- 学生生活に関連した借入理由かなど

18歳・19歳の学生だとお金が借りられない場合もあるため、申し込み条件は事前に確認しましょう。

借りたい金額が借りられるか

学生ローンの限度額は比較的低めに設定されていることが多く、必要な資金全額をカバーできない場合もあります。

借入れを検討する前に自分が必要とする金額がローンでカバーできるか、限度額を確認しましょう。

なお総量規制によって借入できる金額は、収入の1/3以下となっています。(下記引用参照)

ただし、おまとめローンなど総量規制の対象外のローンもあります。

無理なく返済できる借入先か

借入れや返済の方法が自分の生活スタイルや財政状況に合っているかも、ローン選びの大切なポイントです。

多くの学生ローンに限らず、カードローンはさまざまな返済方法があります。

学生ローン・カードローンの返済方法

- 口座引き落とし

- 振込返済

- 店舗持参など

特に店舗がない・自動契約機がない地方の学生は、来店不要でWeb完結できる学生ローンを選ぶことがおすすめです。

学生ローンはやばい?やめた方がいい?

学生ローンに限らずカードローンは、正しく利用すれば「怖いもの」ではありません。

ただし学生ローンは「やばい」「やめた方がいい」との声があるため、不安に感じる方も多いでしょう。

ここからは学生ローンを利用する際に、知っておくべき知識を紹介します。

返済遅延のリスク

学生ローンの返済を遅延すると、信用情報(下記引用参照)に傷がつきます。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

信用情報に傷がつくことで、下記のデメリットがあります。

信用情報に傷がつくデメリット

- ローンが組めない(住宅ローン・自動車ローンなど)

- クレジットカードが作れない

学生ローンを利用する際は、返済計画をしっかりと立て、遅延が発生しないよう注意することが重要です。

利息が発生する

学生ローンを利用すると、一定の利息が発生します。

利息は借入金額、金利、借入期間によって決まります。

利息を抑えるためには借入金額を最小限に抑え、返済期間を短くすることが有効です。

また学生ローンを選ぶ際には、そもそもの金利が低い商品を選ぶことも重要。

利息なしでお金が借りたいなら大手消費者金融カードローン

利息なしでお金が借りたいなら大手消費者金融カードローンがおすすめです。

大手消費者金融は「新規申し込み者」を対象に、下記のように一定期間の無利息期間を設けています。

| 金融機関名 | 無利息期間 |

|---|---|

| プロミス | 初回利用日から30日間 |

| アイフル | 初回利用日から30日間 |

| レイク | 最大60日間利息0円(お借入れ額200万円まで) 最大180日間利息0円(お借入れ額5万円まで) |

| アコム | 初回契約日の翌日から30日間 |

「審査が甘い学生ローン」は無い

「審査が甘い学生ローン」は、存在しません。

貸金業者は、申込者の返済を審査する必要があると「貸金業法」で定められています。

そのため、「審査が甘い学生ローン」は存在しません。

審査なしの学生ローンは危険

「審査なし」の学生ローンは、利用してはいけません。

なぜなら「審査なし」の業者は闇金であることが多く、「違法な取り立て」に合う可能性があるからです。

また貸金業者は「審査なし」や「審査が甘い」など、誤認を招く表現は禁止されています。(下記引用参照)

1.誇大広告の禁止等

貸金業者は、その貸金業の業務に関して広告をするときは、貸付けの利率その他の貸付

けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも

著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。(法第 16 条

第 1 項)引用元:日本貸金業協会「広告審査に係る審査基準(案)」

学生ローンがおすすめの理由と奨学金・教育ローンとの違い

ここからは、学生ローンがおすすめの理由と奨学金や教育ローンとの違いについて紹介します。

学生ローンがおすすめの理由

学生ローンがおすすめなのは、使途の定めがないものが多い点です。

学業に関連する支出に使用先を限定している学生ローンもありますが、学生でも自由な用途で利用できるローンがあるのも特徴です。

学生ローンと奨学金・教育ローンとの違い

学生ローンと同様、学生向けに融資を行っている商品には奨学金や教育ローンがあります。学生ローンと奨学金・教育ローンの違いは以下の点です。

| ローンの種類 | 金利 | 在学中の返済 | 利用者 | 用途の定め |

| 学生ローン | 5~18% | あり | 学生本人 | なし |

| 奨学金 | 0~3% | なし | 学生本人 | 学業 |

| 教育ローン | 1.5~5% | あり

(利息のみで良い場合も) |

学生の保護者 | 学業

学生の生活資金 |

一方で、奨学金には所得制限や一定以上の成績が必要なケースも多く、すべての人が利用できるとは限りません。

また、教育ローンは原則として保護者が契約する商品であり、学生本人が自由に利用できない点に注意しましょう。

そのため、学業以外の用途で利用する場合や、保護者に知られたくない事情がある場合などは、学生ローンがおすすめです。

学生ローンのメリット

学生ローンには、以下のようなメリットがあります。うまく利用すると金銭的に困った際、強い味方になってくれるでしょう。

それぞれ詳しく解説します。

学費や学用品代・生活費に使える

学生ローンは、使途が「学業に関連するもの」に限定されている金融商品です。学業に関連するものであれば、さまざまな費用に充てることができます。

例えば、以下のような項目です。

また、学生ローンの中には、使途の定めがないフリーローンのような使い方ができる商品もあります。

消費者金融のカードローンであれば、使途は自由なので消費者金融のカードローンを選ぶのもおすすめです。

どの学生ローンを利用するか迷ったときは、使途の指定があるか否かを基準にして選ぶのも良いでしょう。

在籍確認がないことが多い

学生ローンは、在籍確認がない商品が多い点がメリットです。

学生は就職していないため、学生ローンは原則として在籍確認は実施されません。

学生ローンは、アルバイト収入があれば借りられますが、アルバイト先に連絡が入る心配がほとんどないので安心です。

万が一、審査上で在籍確認が必要になった場合も、一度申込者に確認の連絡が入ってから実施されます。

親や友人・知人にバレにくい

学生ローンは、親や友人・知人にバレにくいメリットもあります。

とくに、スマートフォンでWEB手続きができる学生ローンは、郵便物が届いて家族に知られる心配もありません。

カードレスで利用できるので、周囲にカードを見られることもなく、安心して利用できます。

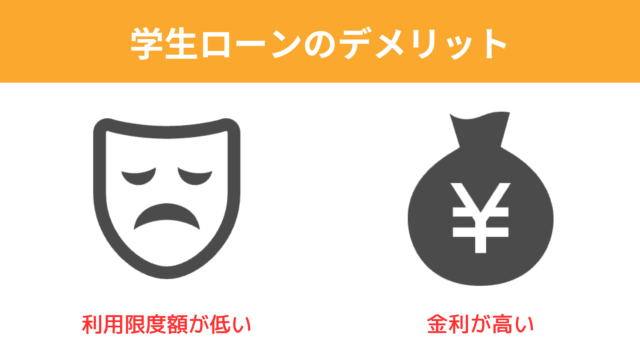

学生ローンのデメリット

学生ローンには、メリットだけでなくデメリットもあります。申し込む前に確認しておきましょう。

それぞれ詳しく解説します。

利用限度額が低い

学生ローンは、利用限度額が低いことがデメリットです。

例えば、年収が高く勤続年数も長い上に、大手企業に勤めている人であれば、融資金額も上限に近くなるでしょう。

一方、学生ローンは学生を対象とした商品なので、アルバイトやインターンの収入で審査されます。

正社員や勤続年数が長い社会人と比べて収入が低いことが多いため、利用限度額も低めに設定されているケースがほとんどです。

金利が高い

学生ローンは、金利が高めに設定されているデメリットもあります。

一般的な消費者金融のカードローンと比較すると、やや学生ローンの金利の方が低いものの、銀行系のカードローンと比べると高めです。

審査の甘さ、ゆるさの面で見ると、金利が高いものほど借りやすい傾向にあります。

金利の低い商品と比べて、金利が高いほど資金の回収スピードが早いためです。

金利が低いほど資金回収に時間がかかるため、滞納による打撃を受けやすくなります。

また、入学金や授業料など学費に充てるためにローンを利用したいのであれば、学生ローンより金利が低い教育ローンや学費ローンを利用するのもおすすめです。

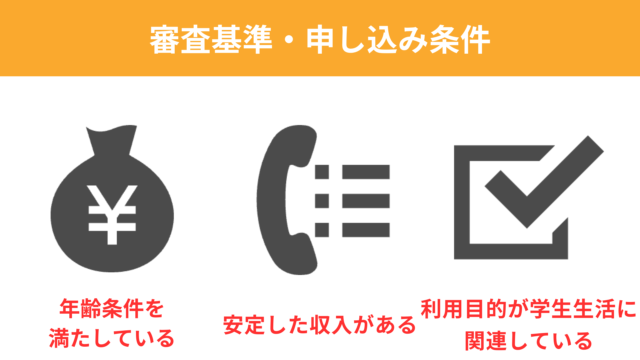

学生向けカードローンの審査基準・申し込み条件

結論から申しますと、学生でもカードローンを利用することができます。

条件としては、学生でも申し込みを受け付けているかどうかと、下記の条件を満たしているかがポイントとなります。

①高卒以上で年齢を満たしている

カードローンではそれぞれ、利用条件が設定されています。

原則として、カードローンを利用できるのは申込時の年齢が満20歳以上からです。

18歳未満の未成年の場合は、仕事に就いていて安定収入があってもカードローンを利用できないため注意しましょう。

また、18歳を超えていても高校生は利用できません。高卒以上かつ18歳以上の学生である必要があります。

②安定した収入があるのか

カードローンの利用申し込み資格にも記載されている通り、収入が無ければ申し込みを行うことができません。

カードローンの審査の際にもっとも重視されるのは、融資をおこなった後にきちんと返済が行われるのかどうかです。

しかし、安定した収入とはどのような状態のことを指すのでしょうか?

安定した収入とは、雇用形態のことを指すのではありません。基本的には、毎月の収入額が一定であることを重視されます。

しかしアルバイトなどの収入が無い場合、融資を受けることができないのでなにかしら収入があることが大切です。

③利用目的が学生生活に関連している

基本的に学生ローンは、利用目的が学校生活に関連していることが前提で融資が受けられる商品です。

例えば、投資やギャンブルを目的にお金を借りたいと思っても、融資を受けることはできません。

学生生活に関連した支出に充てる目的であれば、審査に通りやすくなるでしょう。

学生がカードローンを利用するとき親バレを回避するには?

カードローンを利用したいけど、親にバレるのだけは絶対に嫌!バレたら面倒だしなんとか回避したい。

親にバレないようにカードローンを申し込むことって出来るの?

カードローンを利用時に気になることが、親バレですよね。

大手消費者金融系のカードローンであれば、WEB完結申し込みなどを駆使して郵送物を無しにすることで親バレを最大限に防ぐことができます。

しかし万が一の理由でバレてしまうことも、全く無いとは言えません。

確実にバレないようにカードローンを利用するには、カードローンの選び方と、利用の中でコツを駆使していくことが大切。

そこでここでは、絶対に親にカードローン利用がバレないようにするためのコツを解説していきます。

- 郵送物がないものを選ぶ

- WEB完結申し込みを

- 利用する返済滞納をしない

郵送物がないものを選ぶ

まだ実家暮らしの場合、カードローンを利用していることがバレてしまう多くの理由が、カードローン会社からの郵送物です。

最近はカードローンからの郵送物であることがバレないように、送り元が分からないようにされているケースも多いですが、何かの拍子でバレてしまうリスクもありますよね。

そのためカードローンを利用していることを確実にバレないようにするためには、郵送物が無いタイプのカードローンを活用することが大切です。

具体的には、下記のような対策が大切です。

- 「郵送物がなし」と明記されているもの

- 店舗に来店して手続きが完了するタイプのローン

今回ご紹介している大手消費者金融系のカードローンでは、全てWEB完結申し込みで郵送物を無しにすることができます。(一部のカードローンでは、申し込み時にWEB明細を希望するなどにチェックを入れる必要があります。)

郵送物でバレることが無いように、大手消費者金融のカードローンを活用していきましょう。

WEB完結申し込みを利用する

郵送物をなしにする方法と少しかぶりますが、WEB完結申し込みを利用することがおススメです。

多くのカードローンではWEB完結申し込みを利用することで、郵送物無し・店舗への来店不要で利用が可能です。

またWEB完結申し込みの方が、利用状況などもすぐにスマホで確認できるため、管理もラクです。

利用しない手はないでしょう。

返済滞納をしない

絶対にカードローンの利用を親バレしたくない場合は、返済滞納をしないようにしましょう。

せっかくWEB完結申し込みなどを利用していても、返済滞納が行われた時点で催促の電話がかかってきてしまったり、また督促状が家に届くようになります。

そのため、親や同居人にバレてしまうリスクが高くなってしまいます。

毎月の返済日は忘れないようにリマインドを設定したり、口座引き落としにするなど絶対に滞納をしないように気を付けましょう。

また滞納のリスクは親バレだけではありません。

カンタンに言うと、ブラックリストに載ってしまい、今後新たにクレジットカードやカードローンが作れなくなってしまいます。

社会人になったときにクレジットカードの契約ができないと、なにかと不便ですし、中には賃貸の契約ができない、なんてことにもなりかねません。

最悪のリスクを回避するためにも、カードローンの返済滞納をしないようにしましょう。

返済が遅れそうなタイミングですぐに連絡をする

もしもカードローンの返済が遅れそうになった場合、分かった時点でカードローン会社に連絡を入れましょう。

カードローン会社としても、返済日が過ぎているのにも関わらずに返済が遅れて何のアクションもないため、連絡せざるを得ない状況になっています。

予め連絡をしておき、支払いの意思があることを伝えていれば多少は待ってもらえるため、滞納放置となる前に連絡を入れるようにしましょう。

学生ローンの申し込みから借入までの流れ

ここからは、学生ローンの申し込みから借入までの流れを紹介します。

学生ローンの申し込み

学生ローンの申し込みは、インターネット、電話、自動契約機、金融機関の店舗で行えます。

学生ローンの申し込み方法

- インターネット

- 電話

- 自動契約機

- 金融機関の店舗

主に4通りの方法がありますが、インターネット申し込みがおすすめです。

なぜなら24時間いつでも申し込みできるだけでなく、PCやスマートフォンから簡単に手続きができるからです。

本人確認書類の提出(学生証など)

申し込み時に、下記の本人確認書類の提出が必要です。(1個〜2個)

本人確認書

- 学生証

- パスポート

- 運転免許証・運転経歴証明書

- マイナンバー(個人番号)カード

- 住民票の写し

- 各種健康保険証など

本人確認書類はWeb上でアップロード、またはスマートフォンのアプリを使用して送信できます。

なお仮に「借入が50万円を超える」「他社含めて借入金額が100万円を超える」場合は、収入証明書も必要です。(下記引用参照)

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:日本貸金業協会「年収を証明する書類とは」

収入証明書類は、下記のいずれか1点が必要です。

収入証明書例

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

- 給与明細書など

審査・在籍確認

必要書類の提出後は、審査が行われます。

審査には仮審査と本審査があり、申し込み情報や信用情報を基に行われます。

仮審査は申し込み者の基本情報に基づいた予備的なチェックであり、本審査では在籍確認や提出書類の詳細確認が行われます。

審査で申し込み者の信用状況や返済能力に問題がなければ、融資が承認されます。

なお、原則在籍確認なしの学生ローンも存在します。

カード発行・借入開始

審査を通過し、融資が承認されると、学生ローン用のカードが発行されます。(カードレスの場合もあり)

各学生ローン会社で借入方法は異なるものの、ATMでの引き出し・銀行振込などがあります。

借入方法

- ATMでの引き出し

- 銀行振込など

利用可能な時間帯や手数料については、事前に確認しておくと良いでしょう。

学生ローンに関するよくある質問

ここからは、学生ローンのおすすめに関してよくある質問に回答します。

Q.学生証を提示すると学校に連絡がくる?

A.学生ローンの申し込みで学生証を提示しても、学校に連絡が来ることはありません。

申し込み審査で学生証の提示が求められるのは、本人確認や学生であることを確認するためです。

どうしても学生証を提示したくないのであれば、学生でも借りられる一般的なカードローンの利用がおすすめです。

Q.学生ローンを利用しても就職活動に不利にならない?

A.学生ローンの利用が就職活動に影響することはありません。

車や家のローンも同様であり、社会人でも多くの人がローンを利用しています。

また、ローンの利用状況は信用情報機関に登録されますが、一般企業が採用活動の際に信用情報を照会するのは禁止行為です。

学生ローンの利用が就職活動に影響することはないため、安心して利用しましょう。

Q.学生ローンはバイトをしていなくても借りられる?

A.原則として収入がない人は、学生ローンであっても申し込みできません。

一部、保護者が連帯保証人になれば借り入れできる商品もありますが、基本的には本人の収入に応じて審査が行われます。

アルバイトでも申し込める学生ローンは多くありますが、無収入では利用できないことを理解しておきましょう。

学生でもカードローンは使える

今回は、学生でもカードローンを利用できるのかについてご紹介していきました。

消費者金融のカードローンは、学生でも利用が可能です。また、銀行カードローンは一部のみ可能、他にも学生専用の学生ローンの利用もオススメです。

親にバレたくない人は、WEB完結のカードローンを利用するなど工夫をして、上手くカードローンと付き合っていきましょう。