終身保険は、保証が一生涯続く死亡保険です。

もし万が一があっても、遺族に死亡保険金が渡されます。

引用元:SMBC信用銀行

解約時には解約払戻金を受け取れるため、メリットも多いです。

今回は、終身保険についてメリット・デメリットをご紹介します。

養老保険との違いも併せて解説します。

関連記事:人気の定期保険を徹底比較!終身保険との違いや見直しのタイミングを解説

終身保険とは

終身保険は、貯蓄性と一生涯続く保障を兼ね備えた保険です。

保険料は定期保険よりも割高ですが、解約払戻金を受け取ることができます。

保障は死亡保障や高度障害保障が備わっています。

葬儀費用や老後の生活費、相続対策にも利用可能な保険です。

終身保険の種類

終身保険には、いくつか種類があります。

共通点も多くありますが、保険料や受け取る保険金・解約払戻金が異なります。

下記の表は、それぞれの特徴になります。

| 保険名 | 内容 |

| 定額終身保険 | 契約時に定められた予定利率に基づいて運用される |

| 変額終身保険 | 運用実績に応じ保険金や解約払戻金が変動する |

| 低解約払戻金型終身保険 | 保険料払込期間に解約払戻金を抑えることで保険料が割高になっている |

| 積立利率変動型終身保険 | 市場金利の動きにあわせ積立利率が一定期間ごとに見直される |

| 外貨建終身保険 | 保険料の払込みや受取りを外貨建でおこなう |

終身保険利用の際は、ニーズに合ったものを利用しましょう。

終身保険のメリット

終身保険には様々なメリットがあります。

ここでは、終身保険のメリットを3つご紹介します。

保証が変わらず一生涯継続する

終身保険は払込期間中保険料が変わらず、一生涯保証を受けられます。

保険料が変化しないため、マネープランが立てやすいメリットがあります。

保険料を支払い続ければ確実に保険金を受け取れるため、資産形成にも役立つでしょう。

払込期間も選択できるため、自身のライフプランに合った保険を選べます。

解約時に解約払戻金がもらえる

終身保険は解約時に解約払戻金を受け取れます。

解約払戻金とは、終身保険を途中で解約した際に受け取れるお金です。

受け取れる解約払戻金は、払込保険料の総額を下回る恐れあるためご注意ください。

解約を検討する際は、受け取れる解約払戻金や解約返戻率を確認しましょう。

相続財産として残せる

終身保険は相続として残すことが可能です。

特に終身保険は一生涯の保証を受けつつ、確実に家族にお金を残せます。

死亡保険金が非課税枠であれば、相続税もかかりません。

しかし、定期保険料や養老保険に比べると保険料が高いため注意しましょう。

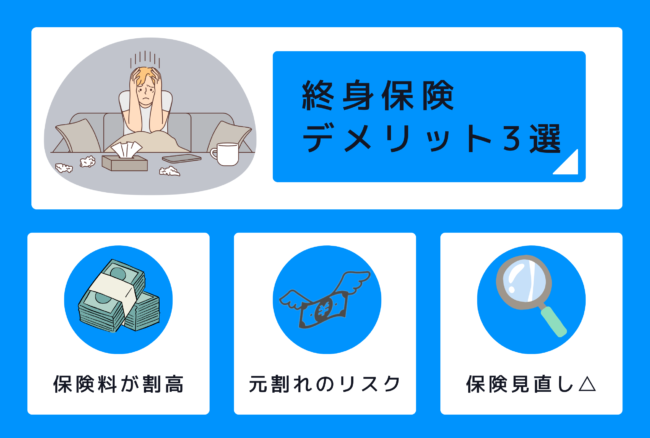

終身保険のデメリット

終身保険には、魅力的な特徴が数多くあります。

しかし、終身保険にもデメリットは存在します。

ここでは終身保険のデメリットをご紹介します。

関連記事:終身保険は見直したほうが良い?見直すタイミングや注意点を解説

定期保険よりも割高になる

終身保険は、定期保険よりも割高になります。

終身保険は長期契約になるため、途中で解約すると損失が出る恐れもあります。

しかし掛け捨てではないため、保険金は必ず受け取れます。

利用の際は、定期保険と組み合わせで利用することをおすすめします。

加入後すぐ解約すると元割れになる可能性がある

終身保険は、解約すると解約払戻金を受け取れます。

終身保険は長期契約であるため、元割れのリスクもあります。

纏まった資金が必要な際にはすぐ現金化できるため、便利でしょう。

保険が見直しにくい

終身保険は、保険見直しのタイミングを逃しやすいデメリットがあります。

終身保険には定期保険のような、見直しの機会がありません。

長期に渡って加入し続けることを目的としているため、見直しがしづらくなっています。

利用の際は定期保険と使い分け、定期的な見直しの機会を作りましょう。

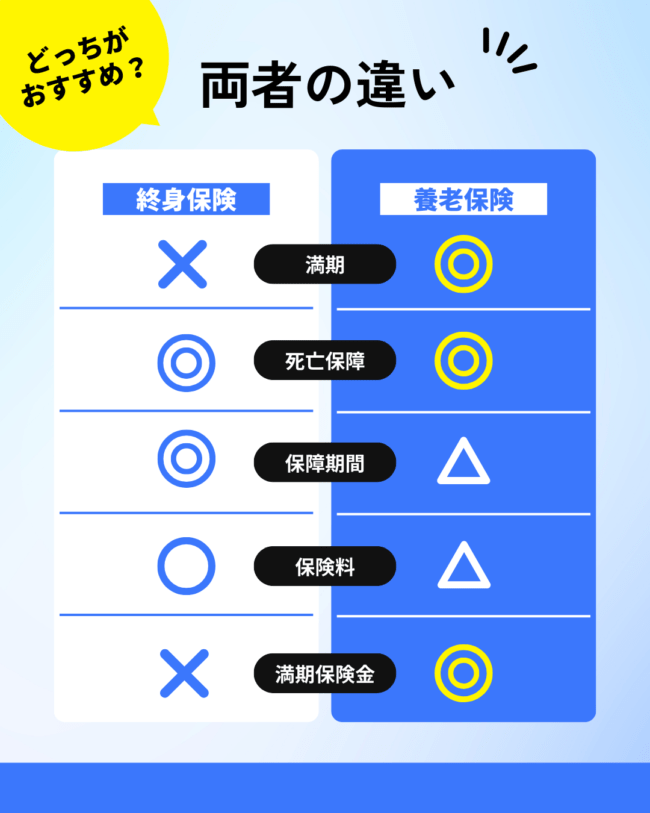

終身保険と養老保険の違い

終身保険と似た生命保険として、養老保険があります。

終身保険と異なり保険期間が決まっているため、満期時に満期保険金を受け取ることができます。

終身保険と養老保険の大きな違いは、満期の有無や保障期間の差が挙げられます。

養老保険には満期があり、終身保険には満期がありません。

終身保険と養老保険は、保障期間も異なります。

終身保険は一生涯の保障を受け取れますが、養老保険は満期保険金を受け取った段階で保険契約が終了します。

終身保険は契約者が解約しない限り死亡保障が続くため、遺族が保険金を受け取れます。

詳しい違いは下記の表の通りです。

| 項目 | 養老保険 | 終身保険 |

|---|---|---|

| 満期 | あり | なし |

| 死亡保障 | あり | あり |

| 高度障害保障 | あり(商品によってはなし) | あり(商品によってはなし) |

| 保障期間 | 一定期間(10年~65年など) | 一生涯 |

| 保険料 | 終身保険より高額 | 養老保険より若干低額 |

| 払込方法 | 有期払込のみ | 有期払込み・終身払込 |

| 満期保険金 | あり(死亡保険金と同額) | なし |

| 解約払戻金 | 契約年数により異なる | 契約年数により異なる |

| 目的 | 貯蓄 | 死亡保障 |

| 税金 | 保険金受取時の税金は同様 | 受取人や負担者の状況により異なる |

終身保険と養老保険は異なる特徴を持った保険です。

選ぶ際は保障内容や目的、保険料などを考慮しましょう。

関連記事:1000万円のおすすめの資産運用方法について紹介!

終身保険が必要な人

終身保険にはおすすめできる人とできない人があります。

ここでは、終身保険が必要な人をご紹介します。

関連記事:老後に必要なお金はいくらぐらい?世帯別に金額をわかりやすく解説

葬儀費用を準備したい人

葬儀費用を準備したい方に終身保険はおすすめです。

鎌倉新書によると、葬儀費用の全国平均は111万円となっています。

終身保険は死亡保障が一生涯続くため、葬儀費用や身辺整理代に役立ちます。

若いうちに加入すると、月々の保険料を抑えることが可能です。

終身保険は、月々の負担を軽減しながら利用しましょう。

老後資金不足をカバーしたい人

終身保険は、老後の資金不足をカバーすることも可能です。

終身保険では、途中解約しても解約払戻金を受け取れます。

解約払戻金は、加入期間が長くなるほど増えていくため、老後資金や介護費用の積み立てに活用できます。

終身保険は死亡保障も備わっているため、安心して利用可能です。

老後の資金不足をカバーしたい方は、終身保険を利用しましょう。

貯蓄が苦手な人

貯蓄が苦手な方にもおすすめです。

終身保険は、自動的に保険料が支払われるため計画的な貯蓄ができます。

終身保険の保険料は家計簿に組み込みやすくなっており、計画的な家計管理もサポートします。

家計簿管理が苦手な方でも安心です。

資産は遺族にも残せるため、貯蓄が苦手な方はぜひ利用しましょう。

終身保険が不要な人

終身保険には魅力が多くありますが、デメリットもあります。

ここでは、終身保険が不要な人の特徴をご紹介します。

関連記事:収入保障保険とは?おすすめの収入保障保険についても紹介

貯蓄が十分にある人

既に十分貯蓄がある方は、終身保険は必要ないと言えます。

終身保険は、「死亡保障」と「貯蓄性」の役割を担っています。

経済的に余裕がある場合、死亡保障や貯蓄性はクリアしていると言えます。

利用の際は、個人の状況やニーズを考え終身保険が必要かどうか判断しましょう。

長期間の保険料支払いが厳しい人

終身保険は長期契約が前提となっている生命保険です。

保険料は定期保険よりも割高であるため、長期の支払いが厳しい方はおすすめできません。

早期解約のリスクや長期的な支払い能力などを考慮し、利用を決めましょう。

終身保険で老後に備えよう

今回は終身保険について解説しました。

終身保険には様々なメリットがあります。

利用の際は、自分のニーズに合っているかを考え選択しましょう。

関連記事:保険の人気ランキングを種類ごとに比較!