保有資格:2級FP技能士(国家資格)、AFP(日本FP協会)、2種証券外務員(日本証券業協会)、住宅ローンアドバイザー、公的保険アドバイザー、クレジットカードアドバイザー、簿記3級、WEBクリエイターエキスパート

■参考記事:審査が甘い・通りやすい?住宅ローンランキング!審査の緩い借りやすい銀行を見抜くコツ【専門家監修】│GRO-BELラボ

住宅ローンの利用時に気になるのが、審査の難易度です。

審査に落ちた場合、再度申し込みをおこなうのは手間がかかる作業であり、審査通過できるか不安になります。

審査落ちしないためにも、できるだけ審査基準がゆるい住宅ローンを利用したいところです。

しかし、誰でも審査に通れるような住宅ローンは存在するのでしょうか?

住宅ローンの中でも、フラット35は審査に通りやすいとされています。

フラット35は、住宅金融支援機構と民間の金融機関が協力して融資を行う最長35年の固定金利の住宅ローンです。

【フラット35】は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。資金の受取時に返済終了までの借入金利と返済額が確定するため、長期にわたるライフプランが立てやすくなります。

今回は、住宅ローンの審査が甘い・ゆるい住宅ローンがあるのかを解説していきます。

- 審査が甘い・通りやすい住宅ローンとは

- 住宅ローン審査が甘い・通りやすい?住宅ローンランキング

- 審査に通りやすい住宅ローンはフラット35

- 審査の甘い・ゆるい住宅ローンはあるのか?

- 審査が甘い・ゆるい住宅ローンは誰でも通るわけではない

- 審査が甘い・ゆるい住宅ローンの3つの特徴

- 審査が甘い・ゆるい住宅ローンを探しているならネット銀行がおすすめ

- 地方銀行の住宅ローンも審査が甘い・ゆるい傾向

- 信用金庫の住宅ローンの審査も甘い・ゆるい傾向

- 住宅ローンの審査に通りやすい人(甘く感じる人)の4つの特徴

- 少しでも住宅ローンの審査に通りやすくする4つのコツ

- 審査の甘い・ゆるい住宅ローンに関するよくある質問

- 住宅ローンの審査に通りやすくするにはポイントをおさえるのが大切

審査が甘い・通りやすい住宅ローンとは

「審査が甘い住宅ローン」

「審査が通りやすい住宅ローン」

を紹介してくれている記事は、ネット上にたくさんありますよね。

実際、比較的審査が甘め・緩めの住宅ローンはありますが、誰もが通るような住宅ローンは存在しません。

- 返済能力が無い人

- 最初から返す意思が無いような人

に住宅ローンを組ませてしまうと事業が成り立たなくなるので、絶対に審査の通る住宅ローンは存在しません。

金融機関ごとに設定されている年収の条件

金融機関ごとに設定されている年収の条件をまとめました。

| 金融機関 | 年収 |

|---|---|

| ソニー銀行 | 400万円以上 |

| SBI新生銀行 | 300万円以上 |

| イオン銀行 | 100万円以上(イオン住宅ローンの場合) |

| PayPay銀行 | 200万円以上 |

| ARUHI(フラット35) | フラット35が定める年収と返済負担率基準内 |

| 楽天銀行(フラット35) | フラット35が定める年収と返済負担率基準内 |

| 三菱UFJ銀行 | ー(非公開) |

| じぶん銀行 | 200万円以上 |

調査した中で一番、年収の条件が高かったのがソニー銀行。

最低年収で400万円以上。

この条件からも分かる通り、誰もが通るわけではございません。

ただし、年収の条件が設定されていない金融機関もあります。

設定されていないので、他社と比較したら通りやすい可能性があるかもしれません。

ちなみに比較的、年収の条件が低めなのはネット銀行の住宅ローンです。

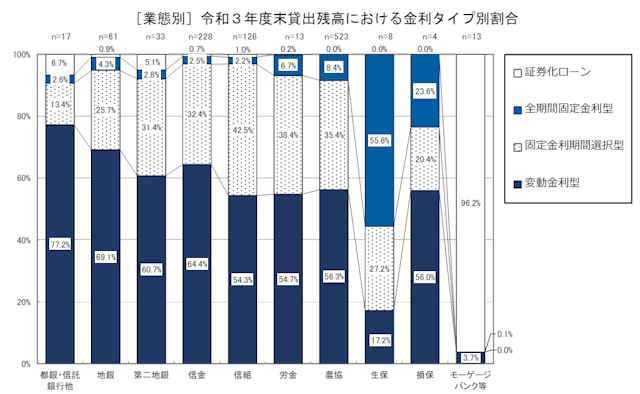

国土交通省の調査によると、ほとんどの金融機関で新規貸し出し時に多い金利タイプは同じです。

令和3年度末の新規貸出残高における金利タイプは、「変動金利型」が多い傾向にあります(下記参照)。

出典元:国土交通省「令和4年度 民間住宅ローンの実態に関する調査結果報告書」P14

住宅ローン審査が甘い・通りやすい?住宅ローンランキング

数ある住宅ローンのなかでも「審査が通りやすいのでは?」とされているのは下記の12行の住宅ローンです。

- PayPay銀行住宅ローン

- ARUHI住宅ローン「フラット35」

- 住信SBIネット銀行「フラット35」

- ソニー銀行 住宅ローン

- SBI新生銀行 住宅ローン

- 住信SBIネット銀行住宅ローン

- 三菱UFJ銀行 住宅ローン

- りそな銀行住宅ローン

- auじぶん銀行住宅ローン

- 楽天銀行住宅ローン「フラット35」

- 財形住宅金融住宅ローン「財住金フラット35」

- イオン銀行住宅ローン「フラット35」

- 日本住宅ローン「MÇJフラット35」

1位:PayPay銀行住宅ローン

PayPay銀行住宅ローン基本情報

金利(変動)

年0.315%〜年0.380%

団体信用生命保険

一般団信(基本付帯)/一般団信プラス(がん先進付)(無料)/がん50%保障団信(無料)/

がん100%保障団信(年+0.1%)/11疾病保障団信(年+0.3%)/ワイド団信(年+0.3%)

事前審査スピード

当日~5営業日

本審査期間

3~10営業日

事務手数料

借入金額×2.20%(消費税含む)

| 借入可能金額 | 500万円以上2億円以下(10万円単位) |

| 事務手数料 | 借入金額×2.20%(消費税含む) |

| 保証料 | 0円 |

| 返済期間 | 1年~35年以内(1ヶ月単位) |

| 繰上返済手数料 | 一部繰上返済:ホームページからの手続きの場合0円 電話でのお手続きは5,500円(消費税含む)全部繰上返済:33,000円(消費税含む) |

PayPay銀行住宅ローンは、変動金利(全期間引下型)が新規借り入れで年0.315%と低金利です。

また、死亡や高度障害状態の場合は住宅ローンの残高が0円になる一般団信とがん50%保障団信が上乗せ金利なしで利用できます。

書類の提出などもスマートフォンからおこなえるため、手軽に住宅ローンの手続きを済ませたい人にもおすすめです。

\業界トップクラスの低金利!!/

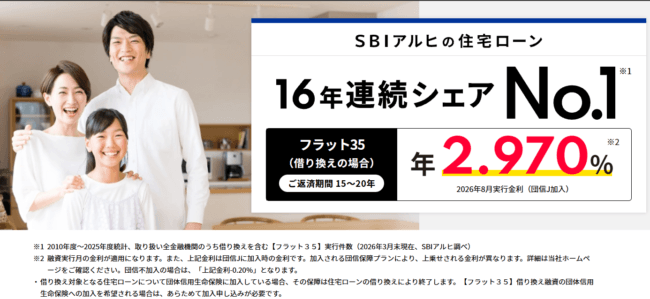

2位:ARUHI住宅ローン「フラット35」

一般団信(基本付帯)/がん団信(がん50%保障プラン)(年+0.05%)/がん団信プラス(がん100%保障プラン)(年+0.15%)/生活習慣病団信<入院プラスα>(年+0.25%)/ワイド団信(年+0.3%)

ARUHI住宅ローン(フラット35)基本情報

金利(固定)

年1.840%〜

団体信用生命保険

事前審査スピード

最短即日

本審査期間

最短3営業日

事務手数料

借入金額×2.20%(消費税込)

| 借入可能金額 | 100万円~8000万円(1万円単位) |

|---|---|

| 事務手数料 | 借入金額の2.2%(消費税込) |

| 保証料 | 0円 |

| 返済期間 | 15年以上(※)かつ以下のいずれか短い年数(1年単位)を上限とする

※申込者本人、または連帯債務者が満60歳以上の場合は10年以上 |

| 繰上げ返済手数料 | 0円 |

ARUHIは住宅ローン専門の金融機関で、国内でも最も大手の会社となります。

スピーディーな審査が特徴で、事前審査は1〜2営業日、本審査も1〜2週間と他の金融機関よりも早めに完了します。

また、審査基準が比較的甘めに設定されているフラット35の住宅ローンを多く取り扱っており、付帯されている保障や自己資金割合によって金利が異なります。

ARUHIフラット35にARUHIフラットαという商品と組み合わせることで物件価格の10割まで借り入れることができ、頭金なしでも申し込みが可能なため、自己資金を用意する必要がないのもメリットでしょう。

自分のライフスタイルに合った住宅ローンを見つけることができる住宅ローンです。

\本審査最短1週間!/

3位:住信SBIネット銀行「フラット35」

住信SBIネット銀行住宅ローンフラット35(保証型)基本情報

金利(変動)

引き下げ期間中年0.735%(保証型)

団体信用生命保険

一般団信(基本付帯)/全疾病保障(無料)

事前審査スピード

最短即日

本審査期間

1~2週間程度

事務手数料

借入金額×2.20%(税込)

| 金利 | ・フラット35(買取型):年0.23%(金利引き下げ期間中) ※団信不加入お借入割合90%以下、返済期間20年以下の場合・フラット35(保証型):年0.75%~年1.75%(金利引き下げ期間中) ※借入割合80%以下、返済期間35年以下の場合 |

|---|---|

| 借入可能額 | 100万円以上〜8,000万円以内 |

| 事務手数料 | 借入金額の2.2%に相当する金額(消費税込) |

| 保証料 | 0円 |

| 返済期間 | 5年~50年※35年超のお借り入れをご希望の場合は、ご契約時の利率に年0.1%上乗せされた金利が適用 |

| 繰上げ返済手数料 | 一部繰上返済:0円(1円以上1円単位) ※機構買取り型、保証型ともに無料※全額繰上返済:33,000円(消費税込) ※保証型のみ |

- 金利がネット銀行の中でも低い

- ネットで手続きが完結する

住信SBIネット銀行の住宅ローンは、ネット銀行の中でも金利が低い点が特徴的です。

フラット35の場合、「買取型」「保証型」から選択できます。

| 買取型 | 保証型 | |

|---|---|---|

| 団信信用生命保険 | 任意 | 負担なしで利用可能 |

| 全疾病保障 | 任意で付帯可能 | 基本付帯 |

| 自己資金 | 自己資金なしで申し込み可能 | 住宅建設費または住宅購入価格に対し10%以上の自己資金 |

| 事務手数料 | 借入金額の2.2%に相当する金額(税込)

※全疾病保障加入の場合は0.55%上乗せとなります。 |

借入金額の2.2%に相当する金額(税込) |

| おすすめな人 | 自己資金なしで、団信信用生命保険の加入を希望しない方 | 自己資金ありで、保険・保障を充実させたい方 |

買取型は自己資金なしで利用でき、団信信用生命保険は任意です。

保証型は自己資金が必要なものの、団信信用生命保険は基本付帯になっています。

申し込みから融資まで全てWEB上で完結でき、事前審査であれば最短1日で完了します。

返済シュミレーションも利用できるので、気になる方はチェックしてみましょう。

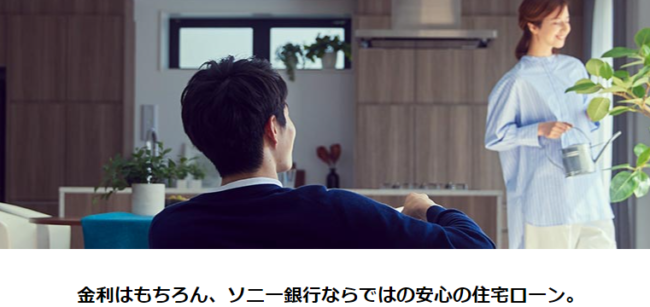

4位:ソニー銀行 住宅ローン

ソニー銀行住宅ローン基本情報

金利(変動セレクト)

0.397%

団体信用生命保険

一般団信(基本付帯)/がん団信50(無料)/がん団信100(年+0.1%)/3大疾病団信(年+0.2%)/生活習慣病団信(年+0.2%)/ワイド団信(年+0.2%)

事前審査スピード

1日~3日(最短60分)

本審査期間

7日~10日

事務手数料(固定/変動セレクト)

借入金額×2.20%

| 借入可能金額 | 500万円~2億円(10万円単位) |

|---|---|

| 事務手数料 | 変動セレクトローン:借入金額の2.2%(消費税込) 固定セレクトローン:借入金額の2.2%(消費税込) 住宅ローン:4万4,000円(消費税込) |

| 保証料 | 0円 |

| 返済期間 | 変動セレクトローン:1年~35年(1ヶ月単位) 固定セレクトローン10年~35年(1ヶ月単位) 住宅ローン:1年~35年(1ヶ月単位) |

| 繰上げ返済手数料 | 一部繰上げ返済、一括返済ともに手数料無料(1万円以上1円単位) |

ソニー銀行住宅ローンでは、手数料を安く抑えられるだけでなく、団信も充実していることで人気を集めています。

がん団信50が上乗せ金利なしで、変動金利(変動セレクト住宅ローン)年0.397%で利用できるのは大きな魅力でしょう。※「がん団信100」の場合は上乗せ金利が年+0.1%

特にネット銀行系では、メガバンクなどに比べるとコストカットができており、審査難易度もそこまで高くない傾向にあります。

また、不安な点や質問があれば、ソニー銀行のWEBお問い合わせから簡単に質問もできますし、販売代理店での相談も可能です。ネット銀行系でありながら、充実のサポート内容と言えるでしょう。

\↓仮審査は最短60分で回答(口座不要)!↓/

5位:SBI新生銀行住宅ローン

SBI新生銀行住宅ローン基本情報

変動金利(半年型)

年0.990%※SBIハイパー預金開設者限定

団体信用生命保険

一般団信(基本付帯)/がん団信(上乗せ金利+年0.1%)/全疾病保証付団信

本審査期間

非公開(申し込みから融資実行まで1ヵ月半程度)

事務手数料

手数料:借入金額×2.20%(消費税込

| 借入可能金額 | 500万円~3億円(10万円単位) |

|---|---|

| 事務手数料 | 手数料:借入金額の2.2%(消費税込) |

| 保証料 | 0円 |

| 返済期間 | 5年~50年※借入期間35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能 |

| 繰上げ返済手数料 | 一部繰り上げ返済:0円 一括返済:原則として0円※ |

SBI新生銀行住宅ローンは、低金利が魅力的な住宅ローンです。

また、完済時の年齢が80歳未満であれば、最長35年まで借入期間を延ばして借り入れすることもできるため、さらに月々の負担を減らせるのも特徴です。

おとくな0円サービスでは、団体信用生命保険料も0円や保証料は0円、一部繰り上げ返済の手数料も無料になります。

借り換えで月々の負担を減らしたい方には、満足度の高い住宅ローンでしょう。

\↓団信保険料0円!↓/

6位:住信SBIネット銀行住宅ローン

住信SBIネット銀行住宅ローン基本情報

金利(変動)

年0.298%

団体信用生命保険

一般団信(基本付帯)/3大疾病50プラン(満40歳未満:上乗せ金利なし|満40歳以上:年+0.25%)/3大疾病100プラン(満40歳未満:年+0.2%|満40歳以上:年+0.4%)/ワイド団信(年+0.3%)

事前審査スピード

最短即日

本審査期間

1~2週間程度

事務手数料

借入金額×2.20%(税込)

| 借入可能額 | 500万円~2億円(10万円単位) |

|---|---|

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 | 1年~50年(1か月単位) |

| 繰上げ返済手数料 | <一部繰上げ返済> 変動金利期間中:無料 固定金利特約期間中:無料 <一括返済> 変動金利期間中:無料 固定金利特約期間中:33,000円 |

住信SBIネット銀行住宅ローンは、新規変動金利年0.298%〜、借り換え変動金利年0.32%ともに金利が低いのが特徴です。

月々の返済負担を小さくしたい方におすすめでしょう。

充実の保障が基本付帯しており、全疾病保障や団体信用生命保険はもちろん、40歳未満の方なら基本3大疾病50%保障が基本付帯されます。

低金利でも充実した保障を付帯させたい方にぴったりな住宅ローンです。

7位:三菱UFJ銀行 住宅ローン

三菱UFJ銀行住宅ローン基本情報

金利(変動)

年0.945%

団体信用生命保険

一般団信(基本付帯)/7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉3大疾病保障充実タイプ(年+0.3%)/7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉安心の保険料タイプ(保険料別途)/ワイド団信(年+0.3%)

事前審査スピード

最短即日

本審査期間

10日~2週間程度

事務手数料

借入金額×2.20%(税込)

| 借入可能額 | 500万円~2億円(10万円単位) |

|---|---|

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 | 2年~40年(1年単位) |

| 繰上げ返済手数料 | <一部繰上げ返済> インターネット:無料 電話・テレビ窓口:5,500円 窓口:16,500円 <一括返済> インターネット:16,500円 テレビ窓口:22,000円 窓口:33,000円 |

三菱UFJ銀行住宅ローンの住宅ローンは、申し込みから適用開始まで全てネット上で完結ができるサービスです。

さらに、団体信用生命保険に加えてがんや脳卒中・急性心筋梗塞の入院で住宅ローンの残高が0円になる7大疾病保障を選択できるのも魅力でしょう。

ネットや窓口で電子契約を行うと契約時にかかる収入印紙代が0円になるほか、インターネットからの繰上げ返済の手数料も無料になるなど追加費用がかからないのも特徴です。

家電の購入や引っ越し代、ホームセキュリティーなども提携会社を利用すると特典があるためぜひ、チェックしてみてください。

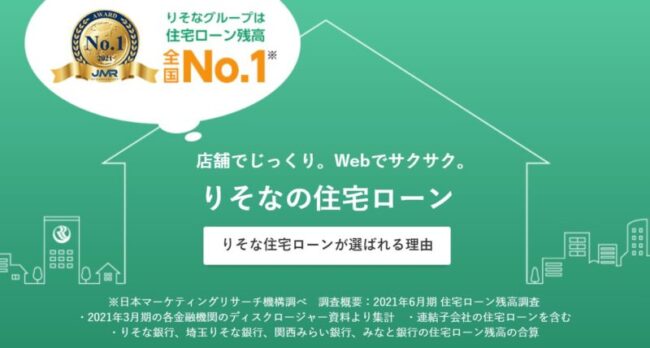

8位:りそな銀行住宅ローン

りそな銀行住宅ローン基本情報

金利(変動)

年0.340%~

団体信用生命保険

一般団信(基本付帯)/がん保障特約(40歳未満:年+0.10%|40歳以上:年+0.20%)/3大疾病保障特約(40歳未満:年+0.20%|40歳以上:年+0.25%)/団信革命(40歳未満:年+0.25%|40歳以上:年+0.30%)/ワイド団信(年+0.30%)

事前審査スピード

1~3営業日

本審査期間

5営業日~10営業日程度

事務手数料

借入金額×2.20%(税込)

| 借入可能金額 | 50万円~3億円(1万円単位) |

|---|---|

| 事務手数料 | 融資手数料型:お借入金額×2.2% |

| 保証料 | <金利上乗せ型> 0円(借入金利※に含まれます) ※保証料一括前払い型の借入金利に年+0.2% 上乗せした金利<融資手数料型> 0円(借入金利に含まれます)<一括前払い型> 借入時に一括払い。一括払い以外の保証料は借入金利に含まれます。 |

| 返済期間 | 1年~35年(1年単位) |

| 繰上げ返済手数料 | 一部繰り上げ返済:0円(インターネットの場合) 一括返済:変動金利11,000円・固定金利33,000円 |

りそな銀行住宅ローンは、銀行に行かなくてもWebで契約できる住宅ローンです。

金利の魅力はもちろん、問合せ窓口は土日祝日でも17時まで対応してくれるためサポートも充実しています。

インターネットなら、一部繰り上げ返済手数料が0円なのも嬉しいポイントです。

また住宅ローン契約者なら、りそな銀行の各種ローンに申し込むと最大3.0%の金利優遇があるところも見逃せません。

「団信革命」という手厚い団体信用生命保険もありますし、他にもさまざまなプランが用意されているため選択肢が豊富です。

りそなグループの住宅ローン残高は全国No.1(※日本マーケティングリサーチ機構調べ)なのも、納得のいく内容ですね。

9位:auじぶん銀行住宅ローン

auじぶん銀行住宅ローン基本情報

金利(変動)

年0.169%

団体信用生命保険

一般団信(基本付帯)/がん50%保障団信<4疾病保障+全疾病長期入院保障付き>(無料付帯)/がん100%保障団信<全疾病長期入院保障付き>(年+0.05%)/がん100%保障団信プレミアム<4疾病保障+全疾病長期入院保障付き>(年+0.15%)/ワイド団信(年+0.3%)

事前審査スピード

1~3営業日※目安

本審査期間

3~10営業日※目安

事務手数料

借入金額×2.20%(税込)

| 借入可能金額 | 500万円~2億円 |

|---|---|

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 0円(保証料相当額を金利に含む) |

| 返済期間 | 1年~35年(1年単位) |

| 繰上返済手数料 | 一部繰上返済:無料 全部繰上返済:固定金利特約適用中のみ33,000円(税込) |

auじぶん銀行住宅ローンは、au回線やじぶんでんき、J:COM NETを利用していると金利優遇が受けられお得になる住宅ローンです。

また、基本付帯にプラスしてがん保障団信のプランを選択できます。がん50%は上乗せ金利なしで利用でき、がん100%は年0.05%で利用可能です。

保証料・収入印紙・一部繰上げ返済手数料・返済口座への資金移動などにかかる費用も0円で利用できるため、多くの人に選ばれている住宅ローンの1つでしょう。

10位:楽天銀行住宅ローン「フラット35」

年0.84%(当初5年間) 【上記金利の適用条件】 新機構団信/デュエット(ペア連生団信)/新3大疾病付機構団信

楽天住宅ローン(フラット35)基本情報

金利(固定)

・借入期間:21年以上~35年以下

・融資比率:90%以下

・団信加入:あり

・金利引下げ制度で5ポイントの場合

団体信用生命保険

事前審査スピード

最短翌日

本審査期間

約1~2週間程度

事務手数料

借入金額×1.10%(税込)

| 借入可能金額 | 100万円以上8,000万円以内(1万円単位) |

|---|---|

| 事務手数料 | 借入金額×1.10%(税込) |

| 保証料 | 0円 |

| 返済期間 | 15年以上35年以内(1年単位) ※ただし完済時年齢が80歳まで |

| 繰上返済手数料 | 0円(※1.※2) ※1.住宅金融支援機構(住・My Note)をご利用の場合は1回あたり10万円以上の場合 ※2.楽天銀行マイページまたは電話申込の場合は1回あたり100万円以上の場合 |

特に楽天銀行住宅ローンはフラット35の中でも金利が低い傾向にあります。

審査の通りやすさ・金利のお得さを求めるのならば、楽天銀行住宅ローンのフラット35がおススメです。

またネットバンクの商品のため、借り入れまでは店舗来店の必要が無いのも魅力といえます。詳しく相談したい人はオンライン相談もできるため、不便に感じることもありません。

11位:財形住宅金融住宅ローン「財住金フラット35」

<手数料定率型> <手数料定額型>

財形住宅金融住宅ローン(フラット35)基本情報

金利(固定)

年1.36%〜

団体信用生命保険

新機構団体信用生命保険制度/ペア連生団信/新3大疾病付機構団信

事前審査スピード

2〜3日程度

本審査期間

1~2週間程度

事務手数料

借入金額×1.10%(税込)

※財形住宅融資と併用の場合、借入金額×0.99%(税込)

22,000円(税込)

※財形住宅融資と併用の場合11,000円(税込)

| 借入可能金額 | 100万円以上8,000万円以内(1万円単位) |

| 事務手数料 | 22,000円(税込)(手数料定額型の場合) ※財形住宅融資と併用の場合11,000円(税込) |

| 保証料 | 0円 |

| 返済期間 | 15年~35年以内(1年単位) |

| 繰上返済手数料 | 0円 |

「財住金フラット35」は、フラット35の中でも比較的低金利の住宅ローンです。

本人が住むための新築住宅の建設・購入資金または中古住宅の購入資金として利用することができます。(建設、購入資金に土地購入費がある場合はその費用も含む)

セカンドハウスや、ご親族居住用の住宅も対象です。

投資用物件の取得資金としての利用はできませんので注意しましょう。

12位:イオン銀行住宅ローン「フラット35」

1.定額型:55,000円(税込) 2.定率型:融資額×1.87%(税込)

イオン銀行ローン(フラット35)基本情報

金利(固定)

年1.36%〜

団体信用生命保険

・新機構団信

・新3大疾病付機構団信(年+0.24%)

事前審査スピード

2~3日程度

本審査期間

1~2週間程度

事務手数料

※最低融資手数料 110,000円(税込)

| 借入可能金額 | 100万円~8000万円以内(1万円単位) |

| 事務手数料 | 借入金額の1.87%(定率型) |

| 保証料 | 0円 |

| 返済期間 | 1年~35年(1年単位) |

| 繰上返済手数料 | 0円 |

イオン銀行「フラット35」は、2023年オリコンランキング顧客満足度調査住宅ローン変動金利で4年連続第1位を獲得している、信頼ある住宅ローンです。

低金利なだけでなく、新機構団信や新3大疾病付機構団信付なども選択でき、手厚い保証が利用できます。

また、イオングループで買い物すると毎日5%の割引が適用されるなど日々の生活でも恩恵を受けられます。

13位:日本住宅ローン「MÇJフラット35」

| 借入可能金額 | 100万円~8,000万円(1万円単位) |

| 事務手数料 | 22,000円(消費税込) ※電子署名サービスをご利用の場合 |

| 保証料 | 0円 |

| 返済期間 | 15年~35年(1年単位) |

| 繰上返済手数料 | 0円 インターネットによる一部繰上返済(期間短縮のみ) |

日本住宅ローンは、さまざまな金利プランがあり、利用目的に合わせてプランを選択できます。

MCJの各ローンを同時に審査できる「レストランプラン」も特徴の1つです。

審査結果も数分~数時間でわかりるため、同じ手続きを何度も行う必要がなく便利です。

4大ハウスメーカーと提携しているため、家の設計からリフォームまで安心してマイホーム計画を立てられます。

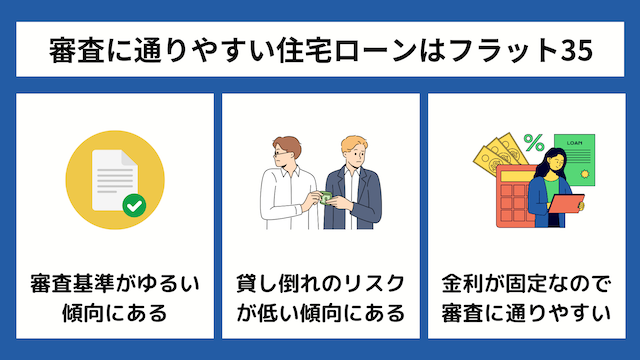

審査に通りやすい住宅ローンはフラット35

住宅ローンの中でも特に、フラット35は審査に通りやすい傾向にあります。

フラット35とは、固定金利で最長35年借りれられる住宅ローンです。

住宅金融支援機構の支援事業の一つとして提供されています。

国と民間の金融機関の合同で融資を行う住宅ローンといえるでしょう。

それではなぜ、フラット35は審査に通りやすい傾向にあるのか。その理由をチェックしていきましょう。

そもそも審査基準がゆるい

フラット35は、そもそも審査基準がゆるい傾向にあります。

例えば民間の住宅ローンの場合、正社員でないと申し込みが不可であったり、中には勤続年数などでも厳しく審査基準設けているところもあります。

しかしフラット35の場合、そういった細かい審査基準が定められていません。

そのため、民間の住宅ローンであれば審査基準に満たすことができなく、利用が出来な人もケースもありますが、フラット35であれば利用できる人も多いのです。

そのことから、審査がゆるい住宅ローンであればフラット35、とのように言われているのです。

貸し倒れのリスクが低い傾向

住宅ローンの返済が困難となれば、住宅ローン提供側の負担が大きくなってしまいます。

経営を成り立たせないといけないのに、滞納をされてしまえば収益を回収できません。

そのため審査基準を設けることで、滞納のリスクの高い申し込みの足切りを行っているのです。

一方でフラット35では、民間の金融機関と国が共同出資で行っている住宅ローンのため、ほぼ国が提供している住宅ローンと言えます。

仮に返済滞納をされてしまっても、金融機関の負担率が低いため審査のハードルも低いと言えるのです。

金利が固定なので審査に通りやすい

住宅ローンでは固定金利と変動金利と、金利の種類がいくつかあります。

変動金利の場合、いつ金利が高くなってしまうかわからないため、審査時に申し込み者の返済見通しを立てるのが難しい傾向にあります。

そのため、年収や勤務先などの属性が良くないと審査に通過することが難しいと言えるでしょう。

しかしフラット35の場合、金利は固定金利での融資となります。

そのため金利も完済まで固定で支払いを行うため、審査時の返済計画の見通しも立てやすくなると言えます。

そのことから審査に通過しやすいと言えるでしょう。

審査の甘い・ゆるい住宅ローンはあるのか?

そもそも、審査の甘い住宅ローンは存在するのか?気になるところですよね。

しかし、誰でも審査通過できるような審査がゆるい住宅ローンはありません。

フラット35においても、比較的審査に通りやすいのですが、誰でも簡単に審査を突破できるわけではないのです。

住宅ローンは他のローンに比べて、借入金額も高額になります。

そのため、貸し倒れになってしまった場合、住宅ローンを提供する金融機関としてもリスクが高くなってしまいます。

少しでもリスクを回避すべく、厳格に審査を行うことで、貸し倒れの危険がある申し込み者をはじくのも一つの目的です。

審査が甘い・ゆるい住宅ローンは誰でも通るわけではない

審査に通りやすい住宅ローンを選ぶコツは、自分のスペックにあった金融機関を利用することです。

一口に住宅ローンといっても、メガバンク・ネット銀行・地方銀行・信用金庫など、住宅ローンを取り扱う金融機関だけでもこれだけの種類があります。

各金融機関ごとに特徴も異なるため、特徴をよく理解して、自分のスペックにあった住宅ローンを選ぶことが大切です。

ここでは、利用者の特徴ごとに審査に通りやすい住宅ローンを解説していきます。

審査が甘い・ゆるい住宅ローンの3つの特徴

審査が甘い住宅ローンの特徴として、以下の内容が挙げられます。

設立して間もない

新規銀行では、顧客を集めるためにさまざまなキャンペーンをおこないます。できるだけ多くの顧客を集めるために、審査基準や審査を甘くして集客を目指している可能性が高いです。

保証会社がない

多くの住宅ローンでは保証会社が設けられており、審査も保証会社がおこないます。保証会社では、万が一申込者が返済を滞納した場合、返済を肩代わりする役割があるのです。

そのため、貸し倒れのリスクを負わないように申込者に返済能力があるかきっちり審査しなければなりません。

保証会社を設けていない住宅ローンは、保証会社の審査がおこなわれないため比較的審査は甘い傾向にあります。

金利が高い

金融機関の住宅ローンには、付帯内容や会社に規模に関わらず金利が設けられており、金利が高い金融機関は審査が甘い傾向があります。

高金利の住宅ローンは、金融機関にとってもプラス要因となるため審査基準は低くなるのです。

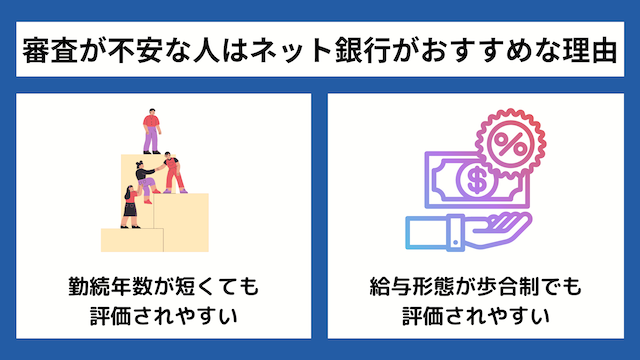

審査が甘い・ゆるい住宅ローンを探しているならネット銀行がおすすめ

住宅ローンと言うと『メインバンクの銀行の住宅ローンが良い』や、他にローンの利用があれば一つの銀行にまとめたほうがいいなんてこともよく聞きますよね。

しかしメガバンクは比較的に審査基準も厳しい傾向にあるため、メガバンクがメイン銀行であっても、収入のスペックがあまりよろしくないと審査に通過しにくい傾向があります。

ここでは、どのような条件の人がネット銀行の住宅ローンがおススメなのかを解説していきます。

勤続年数が短くても評価されやすい

勤続年数が浅い人・転職したての人は、ネット銀行の住宅ローンの利用がおススメです。

住宅ローンの中では、申し込み資格の中に勤続年数の指定があることがあります。

メガバンクなどの場合、申し込みの基準の中に勤続年数を指定されていることもあります。

一般的に勤続年数が少ない社会人歴が浅い新入社員や転職したての場合、まだそこまで収入が安定しておらず、不安定なことが多いです。

そのため住宅ローンの融資を行ったところで融資後の収入が安定していないことから、滞納を起こされやすい状況になってしまいます。

特に住宅ローンの場合、借入金額も高額となるため、滞納されて貸し倒れとなってしまうと、融資をおこなった金融機関側のリスクが大きすぎてしまうのです。

またメガバンクの場合、利用者数も圧倒的に多いため、わざわざ勤続年数が浅いリスキーな人に融資を行うメリットもないため、審査が厳しい傾向にあります。

一方でネット銀行の場合、勤続年数での縛りが少ない傾向にあります。

ネット銀行の場合、メガバンクに比べると顧客数の確保が少ないため、少しでも多くの利用者を増やしたいというのも事実です。

またその上、ネット銀行のためメガバンクのような人件費もカットできることから、低コストでの融資も実現しています。そのため、多少勤続年数が短くても、受けいれている現状があります。

給与形態が歩合制でも評価されやすい

給与形態が歩合給の人も、ネット銀行の住宅ローンがおススメです。

一般的に住宅ローンの審査条件には、「安定した収入があること」が条件とありますよね。

そのため給料の高さよりは、毎月の収入が安定しているかを重視するのです。

また職を失うリスクが高いか、なども判断基準の一つと言えるでしょう。

この場合歩合給の人は、たとえ年収が高かったとしても月によっては収入が少なく、返済できないときも生じてしまう恐れがあります。

しかしネット銀行ではあまり給与形態を重視されることも無く、まずは顧客を確保を優先したい背景があるため、審査に通りやすいと言えるでしょう。

地方銀行の住宅ローンも審査が甘い・ゆるい傾向

審査に通りやすい住宅ローンの一つに、地方銀行もあります。

それでは、なぜ地方銀行住宅ローンの審査は通りやすい傾向にあるのでしょうか。

理由を解説していきます。

地方銀行の住宅ローンは利用者数が少ないので狙い目

地方銀行はその地方に拠点をおく銀行のため、メガバンクなどに比べると圧倒的に利用者が少ないことが事実です。

そもそも地方銀行はその地方に拠点を置く銀行のため、その地域に住んでいる人しか利用がない為、メガバンクと比べると利用者数が少ないことが分かります。

しかし経営のためにも、ある程度の顧客数をキープしておく必要があります。

そこで住宅ローンの審査の基準を他社よりも少し下げることで、顧客数を確保する傾向にあります。

そのため審査基準の厳しいメガバンクでは審査落ちとなってしまった人でも、地方銀行の住宅ローンであれば、審査に通過できる可能性があるのです。

現在のお住まいの地域の地方銀行で住宅ローンの提供を行っていたら、あえて地銀の住宅ローンを攻めるのも一つの方法です。

住宅ローンは収益をあげやすいため顧客数を確保したい

地方銀行の住宅ローンが利用しやすい理由には、住宅ローンの商品自体が地銀にとって美味しい案件であることも理由にあります。

銀行は、預金業務だけではあまり収益を確保できません。

しかし住宅ローンのようなローン事業の場合、利息によって預金業務よりも多くの収益を確保することができます。

そのためすこしでも収益を確保すべく、審査の基準が他よりも低い傾向にあるのです。

特に地方銀行では経営悪化により、倒産を余儀なくされている銀行も多いです。

そういった背景もあることから、地銀の住宅ローンは審査に通りやすい背景があると言えるでしょう。

信用金庫の住宅ローンの審査も甘い・ゆるい傾向

住宅ローンでは、信用金庫の住宅ローンでも審査に通りやすい傾向あります。

それではなぜ信用金庫の住宅ローンは審査に通りやすいのかを解説していきます。

地域の利益を優先しているため審査も通りやすい傾向にある

信用金庫は地方銀行よりもさらに地域に根差した運営体制となっています。

信用金庫は信用金庫法により、その地域の利益を優先していることから、個人事業主などでメガバンクの申し込みが難しい人でも、利用できるケースが多いです。

さらに信用金庫は他の住宅ローンと違い、審査も柔軟に対応されやすいです。人柄重視のようなところもあるため、メガバンクではちょっと審査基準に足りない…という人でも、審査に通過できやすい傾向があります。

また信用金庫でも、地方銀行と同じように利用者が少ないことも原因の一つにあります。

利用者が少なかったり、預金業務ばかりであると、経営が傾いてしまいかねません。

そのめ少しでも顧客を確保するため、他社に比べると審査に通りやすい傾向にあります。

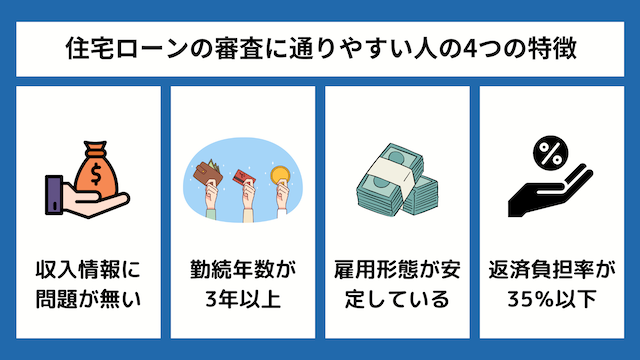

住宅ローンの審査に通りやすい人(甘く感じる人)の4つの特徴

ここまでは申し込み者のスペックごとに審査に通りやすい住宅ローンの金融機関を紹介してまいりました。

しかし審査の甘い住宅ローンを探すのも良いですが、審査に通過しやすくなるように対策を行うこともとても大切です。

そこでここからは、『住宅ローンの審査に通りやすい人』の特徴を解説していきます。

審査に通りやすい人の特徴は、大きく分けると下記のように分けられます。

これらの特徴にも細かい規定がありますので、もう少し細かく解説していきます。

収入情報に問題が無い

審査が通りやすい人の特徴一つ目は、収入情報に問題が無いかどうかです。

ローン商品は、申し込み者の返済能力をよくチェックします。

また収入情報と言っても、いくつかのポイントがあります。

判断基準としては、下記のようなものがあります。

勤続年数が3年以上

まず住宅ローンに申し込むときは、勤続年数が3年以上ある人が審査に通りやすい特徴にあります。

勤続年数が短い場合、まだ収入が安定していないケースが多いです。

そのため融資を行ったとしても、どこかのタイミングで返済が困難になってしまうこともあります。

しかし勤続年数も3年ほど経過してくると、収入も落ち着いてくる人が多いです。

そのため、一つの指標として勤続年数が3年以上であることと定めている金融機関もあると言えます。

購入を急いでないのであれば、今の職場で勤続年数を積みながら頭金をためてからローンに申し込むのも一つの方法と言えるでしょう。

正社員・公務員など雇用形態が安定している

雇用形態でも、申し込み者の収入の安定性を測ることがあります。

例えば正社員や公務員は、雇用形態の中でも急に仕事を失う可能性が低いです。

そのため住宅ローンの審査においても、申し込み者の雇用形態も重視されます。

そもそも派遣社員やアルバイトなどは仕事を失う可能性が正社員よりも高く、収入シフトなどに左右されやすいため、返済が滞納されやすいと判断になってしまうのです。

返済負担率が35%を上回らない

勤続年数や雇用形態も大切ですが、返済負担率も重要な項目と言えるでしょう。

返済負担率とは、年収の中で住宅ローンの返済が占める割合のことを指します。

大体は年収400万円で年間の住宅ローンの負担率は35%となります。

つまり年間で140万円、一カ月当たりに換算すると12万程度です。

これで返済期間なども考慮して、申し込み者が返済滞納を起こすことなく完済に進めるかを審査するのです。

そのため、申し込み者の年収の返済負担率を超えての融資を利用することはできません。

信用情報にキズがついていない

住宅ローンの申し込み時には、信用情報にキズがついていないことも、判断基準の一つにあります。

信用情報とは、これまでのローンの申し込み・利用履歴を記録しているものです。

それでは”信用情報にキズがある”というのは、具体的にどのような状態を指すのでしょうか。

確認していきましょう。

クレジットカードの利用で問題を起こしていない

一つ目は、クレジットカードの利用の中で問題を起こしていないかです。

クレジットカードの申し込みや利用時にも、申し込み者の信用情報がチェックされます。

またそのなかで、返済延滞を起こしてしまったり、何らかのトラブルを起こしてしまってクレジットカードの強制解約となってしまったりしていると、信用情報上に記録が残ります。

このような情報が信用情報で確認されると、住宅ローンの融資時にも滞納されてしまうのではないか?と疑われてしまい、住宅ローンの審査に通過することができなくなってしまいます。

スマホの分割払いで滞納していない

信用情報には、スマートフォンの分割払いも記録されます。

分割払いを行っている最中に返済滞納を起こしたことがあると、信用情報に記録が残ってしまうことがあります。

一見なぜスマートフォンの分割払いが関係するのかわかりにくいですよね。

本体代を分割払いで購入した際に、毎月の利用代金と一緒に支払いが行われるかと思います。

実はスマホの分割払いもローンを組んでいることと同じ扱いになります。

そのため支払いの滞納を起こしてしまうと、信用情報に『金融事故情報』といして記録が残ってしまうのです。

特に住宅ローンのような高額な商品では、申し込み者の信用力も重視されます。

そのため過去に何らかのローンにおいて滞納を起こしてしまっていると、審査時に影響を及ぼしてしまうのです。

ローンの契約件数が多くない

申し込み時にローンの契約件数が多いと、住宅ローンの審査に通過できなくなってしまいます。

住宅ローン以外にも毎月何かしらの返済が必要であると、いくつもの返済に追われてしまい、滞納を起こしやすくなってしまうのです。

そのため、せっかく住宅ローンの融資を行っても、滞納されてしまうリスクが高まってしまいます。

自己破産など債務整理を起こしていない

信用情報では申し込み者が債務整理を起こした場合、信用情報に記録が残ります。

基本的に債務整理を起こした場合、その状態が改善されてから5年間は新たなローンに申し込んでも審査に通過することができません。

また自己破産の場合は、10年間は信用情報上に記録が残り続けてしまいます。

健康状態に問題が無い

健康状態に問題がある場合。住宅ローンの審査に通過することができません。

住宅ローンでは、仮に返済期間中に死亡してしまったり、返済困難な状態になってしまっても、団信に加入していれば返済の残債を全て負担してくれます。

しかしこの団信も健康状態に問題があると審査に通過することができません。

完済時の年齢が65歳をこえていない

住宅ローンでは、完済時の年齢も重視されます。

完済時の年齢が若ければ若いほど、審査に通りやすいと言えるのです。

例えば35歳で30年ローンを組んだ場合、住宅ローンの完済時の年齢は65歳となります。

この場合はぎりぎり定年退職前に住宅ローンの完済が終わるため、返済計画に問題はないと判断されます。

しかしこれが65歳を過ぎての完済となると、定年後は収入が減ってしまい、返済困難となってしまったり、また完済前に死亡してしまうリスクも高まってしまいます。

団信などがあるとはいえ、高額な住宅ローンを滞納されてしまうと、利益分を回収出来ません。

申し込み時に勤続年数が3年以上と言ったような縛りもありますが、完済時の年齢も考慮してきちんと返済計画を立てることが大切です。

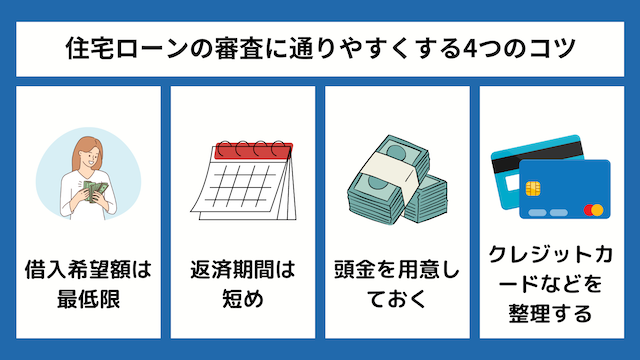

少しでも住宅ローンの審査に通りやすくする4つのコツ

審査に通りやすい住宅ローンを利用することや、審査に通過できるように身辺整理を行うことも大切です。

しかしそれ以外も、住宅ローンの審査に通過するコツを駆使することが大切です。

ここでは、より審査通過率を上げる為のコツを解説していきます。

借入希望額は最低限にとどめる

住宅ローンの審査に通過しやすくするためには、借りれ希望額を最低限にすることも大切です。

借入金額が大きすぎると、そもそも返済負担率を上回ってしまうと審査に通過できません。

しかし借入金額が低ければ低いほど、月の負担額も下がるので、滞納されるリスクもそこまで上がりません。

年収400万円であっても、借入金額が500万円程度であればそこまで負担も大きくなりませんよね。

このようにローンを組んで分割で支払えばよいからと高額の住宅ローンを組むのではなく、出来るだけ借入金額を少なくして、返済の負担を下げることも審査通過率を上げる為に大切でしょう。

返済期間は出来るだけ短めに

返済期間は出来るだけ短めにして申し込みを行いましょう。

「子供も基本的には公立に通って貰うし、パパもあと5年もすれば部長ぐらいになるだろうし。20年ローンくらいでも大丈夫そうだな~」

などと考えていても、いつ何が起こるか分からないのが人生です。いつガンにかかってしまい働けなくなるかわかりません。

がんや脳梗塞になって働けなくなっても、ローン申し込み時に疾病保障に加入していなければ、保障を受けることもできません。

そのため返済期間は出来るだけ短めにして返済計画をたて、早々に支払いが完了するようにすることが大切です。

頭金を用意しておく

住宅ローンを利用する際に、少しでも多くの頭金を用意しておくことも、住宅ローンの審査に通りやすくするコツと言えます。

頭金の用意ができると、審査時には下記のような評価がされるのです。

このため、住宅ローンの審査に通過しやすくなるのです。

特に勤続年数などで審査に引っかかってしまうようであれば、勤続年数の実績を上げながら、少しでも頭金の貯金を進めておくことをおススメします。

利用していないクレジットカードなどを整理

利用していないクレジットカードやカードローンなどがあれば、住宅ローンの申し込み前に整理をしておきましょう。

仮にもう利用を行っていなかったとしても、信用情報上では利用継続中の扱いとなってしまい、審査時に他社借入があるとして認識されてしまうことがあります。

そうなると実際には利用をしていないのに、審査ではネガティブな影響を及ぼしてしまいかねないのです。

またカードローンの場合も同様に、現在は借り入れを利用していなかったとしても、解約手続きを行っていなければ利用継続中の扱いとなってしまいます。

こういったことを防ぐためにも、使っていないクレジットカードやカードローンは解約手続きを行っておきましょう。

審査の甘い・ゆるい住宅ローンに関するよくある質問

住宅ローンの審査でよくあるQ&Aをまとめました。

不安はできるだけなくした状態で、比較検討していきましょう。

Q.審査に絶対通る住宅ローンは?

A.残念ながら、審査に絶対通る住宅ローンはありません。

誰でも利用できるものではなく、融資額が高いことから審査も厳しめなのが現実です。

とにかく今すぐ融資してほしい、ということでしたら住宅ローンではなくカードローンという選択肢も1つの手です。

また審査の難易度は金融機関によって異なります。

Q.不健康だと審査に落ちる?

A.団体信用生命保険に通らなければ審査に落ちる可能性は高いです。

住宅ローンは高額の融資で、返済は長期間になるのが基本。

健康でなければ、返済を続けることは難しいです。

金融機関からすればきっちり完済してもらう必要があるため、不健康すぎる場合は審査で落とす可能性があるわけですね。

ワイド団信など審査が緩めの団信を選択するのも1つの手ですよ。

Q.同時申し込みは避けるべき?

A.避けるべきではありますが、急いでいるなら同時申し込みも手です。

通常のローンであれば、同時申し込みは「こんなに借りるなら返済は難しくなるのでは」と警戒され審査で不利になってしまいます。

しかし住宅ローンの場合、そもそも複数契約は一般的ではないためそこまで同時申し込みの影響はないと考えられるのです。

もちろん同時申し込みの数によっては影響が出ないとも限らないので、あくまでも急ぎの時の奥の手だと思っておきましょう。

住宅ローンの審査に通りやすくするにはポイントをおさえるのが大切

今回は審査に通りやすい住宅ローンはあるのか?についてご紹介してまいりました。

冒頭でも申しましたが、誰でも審査に通過できる審査がゆるい商品というのはありません。

大事なのは、自分のスペックをよく知り、自分にあった金融機関の住宅ローンを利用することが大切です。

フラット35など、審査に通りやすい住宅ローンも良いですが、信用金庫や地方銀行などの住宅ローンを利用するのも一つの方法です。

地方銀行は利用者数も少ないため、顧客を確保するためにも、若干審査のハードルが低いこともあるためです。

しかし、地銀に申し込めば余裕で審査に通過できる!というわけではありません。

審査に通りやすい人の特徴や、今回ご紹介したコツなどを駆使して、きちんと対策を行った上で審査申し込みを行うことが大切なのです。

10年・20年と長い付き合いになるローンということも考えて、慎重に選んでいきましょう。