住宅を購入したいけど住宅ローン審査に通過できるか心配だという人はかなり多いです。

そんな人に評判なのがフラット35です。

フラット35は、住生活の向上を目指す独立行政法人の住宅金融支援機構と民間金融機関が提携して提供される住宅ローンです。

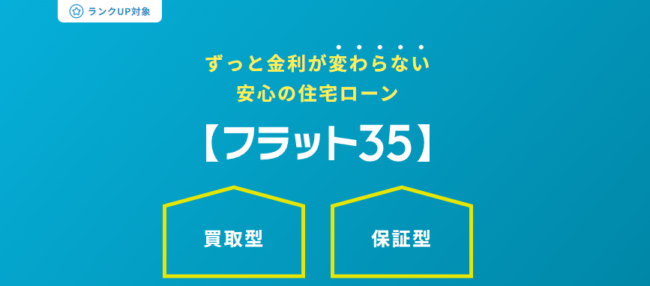

【フラット35】は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。資金の受取時に返済終了までの借入金利と返済額が確定するため、長期にわたるライフプランが立てやすくなります。

フラット35は独自の基準で審査を行っていることもあって、一般的な金融機関の住宅ローンと比べて「審査基準が甘い」といわれています。

しかし、本当にフラット35の審査は甘いのでしょうか?

フラット35の仕組みや特徴、審査が甘いといわれる理由、さらには人気のフラット35を紹介します。

住宅ローンの利用を検討している人はぜひ参考にしてください。

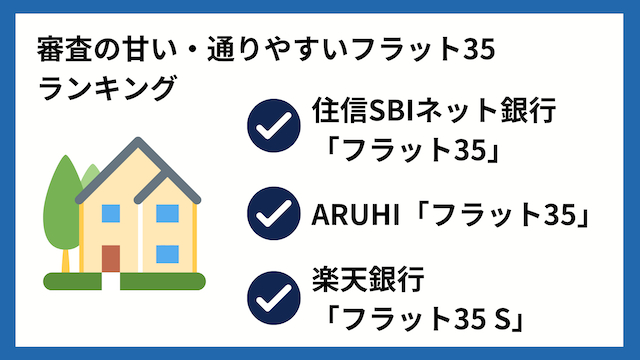

審査の甘い・通りやすいフラット35ランキング

人気が高くておすすめのフラット35をご紹介します。

全て、新規借り入れ、借入金額9割以下、団信ありのケースで比較しています。

住信SBIネット銀行「フラット35」

住信SBIネット銀行住宅ローンフラット35(保証型)基本情報

金利(変動)

引き下げ期間中年0.735%(保証型)

団体信用生命保険

一般団信(基本付帯)/全疾病保障(無料)

事前審査スピード

最短即日

本審査期間

1~2週間程度

事務手数料

借入金額×2.20%(税込)

| 項目 | 買取型 | 保証型 |

|---|---|---|

| 金利 | 金利引下げ期間中: 年0.23%

その後: 年1.23% |

金利引下げ期間中:年0.75%

その後:年1.75% |

| 借り入れ金額 | 100〜8,000万円 | 100〜8,000万円 |

| 保証料 | 無料 | 無料 |

| 事務取扱手数料 |

|

新規・借換: 2.2% |

| 繰り上げ返済手数料 | 無料 | 無料 |

住信SBIネット銀行の「フラット35」は、金利の安定性に定評があります。ネット銀行らしく、気軽に使えて利便性が高いのが特徴です。

商品ラインナップも豊富で、顧客は自身のライフスタイルやニーズに合わせて選択することが可能となっています。

特にWEB完結の手続きや保証料の不要な点は、今の時代の顧客の利便性を追求した特徴と言えるでしょう。

\ 全疾病保障だから安心! /

ARUHI「フラット35」

一般団信(基本付帯)/がん団信(がん50%保障プラン)(年+0.05%)/がん団信プラス(がん100%保障プラン)(年+0.15%)/生活習慣病団信<入院プラスα>(年+0.25%)/ワイド団信(年+0.3%)

ARUHI住宅ローン(フラット35)基本情報

金利(固定)

年1.840%〜

団体信用生命保険

事前審査スピード

最短即日

本審査期間

最短3営業日

事務手数料

借入金額×2.20%(消費税込)

| 項目 | 内容 |

|---|---|

| 金利 | 団体信用生命保険(団信)がある場合は年0.820%、ない場合は年0.620% |

| 借入金額 | 100〜8,000万円 |

| 保証料 | 無料 |

| 事務手数料 | 借入額×2% |

| 繰り上げ返済手数料 | 無料 |

ARUHIの「フラット35」は、フラット系の中でも人気が高いです。

その理由は、ARUHIが提供する「フラット35」の金利が業界最低水準に位置している点です。

また、万が一の事態に備え、充実した付帯保険を用意しており、返済に関しても全国1,000以上の金融機関から返済口座を選択できる柔軟性を持っています。

特筆すべきは、審査申込後すぐにARUHI暮らしのサービスが利用できる優待特典があり、これも多くの顧客からの評価を得ています。

楽天銀行「フラット35 S」

年0.84%(当初5年間) 【上記金利の適用条件】 新機構団信/デュエット(ペア連生団信)/新3大疾病付機構団信

楽天住宅ローン(フラット35)基本情報

金利(固定)

・借入期間:21年以上~35年以下

・融資比率:90%以下

・団信加入:あり

・金利引下げ制度で5ポイントの場合

団体信用生命保険

事前審査スピード

最短翌日

本審査期間

約1~2週間程度

事務手数料

借入金額×1.10%(税込)

| 項目 | 内容 |

|---|---|

| 金利 | 団信あり 年0.82% 団信なし 年0.62% |

| 借入金額 | 100〜8,000万円 |

| 保証料 | 無料 |

| 事務手数料 | 借入額×1.10% |

| 繰り上げ返済手数料 | 無料 |

楽天銀行のフラット35 Sは、高品質な住宅を取得する顧客向けの住宅ローン商品です。主な特徴は次の通りです。

質の高い住宅取得を金利引下げで応援: より良質な住宅を手に入れることを、金利引下げという形でサポートしています。

業界最低水準の金利: 業界内で非常に競争力のある低金利を提供。

融資事務手数料が業界最低水準: 新規のお借入れの場合、お借入額の1.10%(税込)という低い手数料に設定されています。

無料オンライン相談が利用可能: 住宅ローンに関する疑問や不安をオンラインで無料相談できます。

つなぎローン金利も、土地取得資金、着工金、中間金を最大3回まで分割で利用可能。

さらに、楽天銀行は楽天会員ランクに応じたポイントプレゼントプログラムも提供。

エントリー&住宅ローン新規お借入時に楽天ポイントがプレゼントされるため、既存の楽天会員にはさらなるメリットとなります。

イオン銀行「フラット35」

1.定額型:55,000円(税込) 2.定率型:融資額×1.87%(税込)

イオン銀行ローン(フラット35)基本情報

金利(固定)

年1.36%〜

団体信用生命保険

・新機構団信

・新3大疾病付機構団信(年+0.24%)

事前審査スピード

2~3日程度

本審査期間

1~2週間程度

事務手数料

※最低融資手数料 110,000円(税込)

| 項目 | 内容 |

|---|---|

| 金利 | 年1.43%~ 90%超100%以内 20年以下 年1.54% |

| 借入金額 | 100〜8,000万円 |

| 保証料 | 無料 |

| 事務手数料 | 借入額×1.87% |

| 繰り上げ返済手数料 | 無料 |

最長35年間の全期間固定金利型の住宅ローンとして提供されています。

これは、住宅金融支援機構との提携により実現されており、この提携のおかげで資金の調達がしやすいという特長があります。

特典としてイオンセレクトクラブに加入することで、イオングループでのお買い物が毎日5%OFFになるというメリットも享受できます。

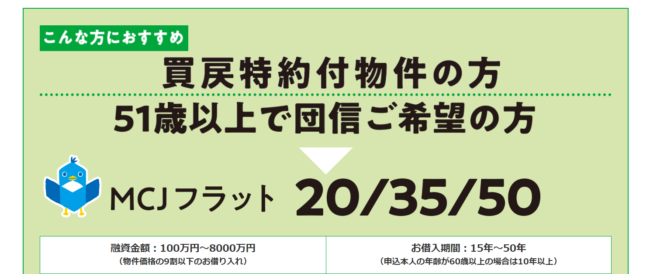

日本住宅ローン「MCJフラット35 20/35/50」

一般団信/死亡保障/身体障害保障/3大疾病特約(団信あり金利+0.24%)

日本住宅ローン(フラット35)基本情報

金利(固定)

年1.36%〜

団体信用生命保険

事前審査スピード

1週間程度

本審査期間

2週間〜3週間程度

事務手数料

不要/22,000円(税込)

| 項目 | 内容 |

|---|---|

| 金利 | 固定金利MCJフラット20(団信なし) 全期間年1.43%

固定金利MCJフラット35(団信なし)全期間年1.82% 固定金利MCJフラット50(団信なし)全期間年1.92% ※標準タイプの金利を表記しています。 |

| 借入金額 | 100〜8,000万円 |

| 保証料 | 無料 |

| 事務手数料 | 22,000円 |

| 繰り上げ返済手数料 | 無料 |

融資金額は100万円から8000万円で、物件価格の9割以下が対象となります。

お借入期間は15年から50年と長期間の借入が可能です。

年間返済比率は収入に応じて変動し、団体信用生命保険に原則加入が必要ですが、加入できない場合でもローン利用は可能です。

また、特定の条件を満たすと、一定期間金利が引き下げられる制度が利用できます。

このローンは新築や中古の住宅、特定の認定を受けた住宅などが対象となりますが、2021年10月以後に特定エリアでの新築住宅は利用制限がある点に注意が必要です。

財住金フラット35

<手数料定率型> <手数料定額型>

財形住宅金融住宅ローン(フラット35)基本情報

金利(固定)

年1.36%〜

団体信用生命保険

新機構団体信用生命保険制度/ペア連生団信/新3大疾病付機構団信

事前審査スピード

2〜3日程度

本審査期間

1~2週間程度

事務手数料

借入金額×1.10%(税込)

※財形住宅融資と併用の場合、借入金額×0.99%(税込)

22,000円(税込)

※財形住宅融資と併用の場合11,000円(税込)

| 項目 | 内容 |

|---|---|

| 金利(フラット35エース) | 8割以下 年1.72%~

8割超9割以下 年1.76%~ 9割超え 年1.87%~ |

| 借入金額 | 100〜8,000万円 |

| 保証料 | 無料 |

| 事務手数料 | 22,000円 |

| 繰り上げ返済手数料 | 無料 |

財住金フラット35は、独立行政法人勤労者退職金共済機構から資金を借りて融資をおこなう制度です。

財形住宅融資の金利は申込時日当初5年の金利が決まり、5年ごとに金利が見直されます。

金利は最長35年間全期間固定金利なため、金利変動リスクを避けたい人にもおすすめのローンです。

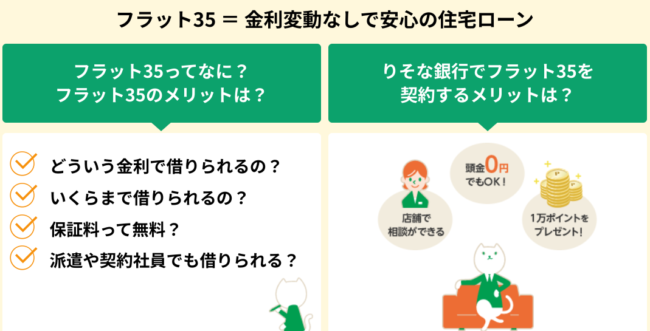

りそな銀行住宅ローンフラット35

りそな銀行住宅ローン(フラット35)基本情報

金利(固定)

年1.360%〜(団信付き)

団体信用生命保険

一般団信(基本付帯)/がん保障特約(40歳未満:年+0.10%|40歳以上:年+0.20%)/3大疾病保障特約(40歳未満:年+0.20%|40歳以上:年+0.25%)/団信革命(40歳未満:年+0.25%|40歳以上:年+0.30%)/ワイド団信(年+0.30%)

事前審査スピード

1~3営業日

本審査期間

5営業日~10営業日程度

事務手数料

借入金額×1.87%(税込)

| 項目 | 内容 |

|---|---|

| 金利 |

|

| 借入金額 | 100〜8,000万円 |

| 保証料 | 無料 |

| 事務手数料 | 借入額×1.87% |

| 繰り上げ返済手数料 | 無料 |

りそな銀行住宅ローンフラット35は、最大8,000万円まで借り入れができセカンドハウスの購入にも利用できます。

また、契約するとATM手数料などの優遇特典が受けられます。

提供するフラット35は、他社と金利差があまりありません。

しかし、りそな銀行では店舗での相談ができたりりそなクラブポイントがもらえたりと他の金融機関よりも受けられる特典が多くあります。

みずほ銀行住宅ローン フラット35(機構買取型)

みずほ銀行住宅ローン(フラット35)基本情報

金利(固定)

年1.360%〜

団体信用生命保険

新機構団信(一般)/新機構団信(夫婦連生)/新3大疾病付機構団信

事前審査スピード

最短1分(AI事前診断の場合)

本審査期間

1週間から10日程度

事務手数料

33,000円/借入金額×1.870%

| 項目 | 内容 |

|---|---|

| 金利 | 15〜20年まで:年1.52% ~ 1.54%

21〜35年まで:年1.91% ~ 1.93% |

| 借入金額 | 100〜8,000万円 |

| 保証料 | 無料 |

| 事務手数料 | 33,000円 |

| 繰り上げ返済手数料 | 無料 |

みずほ銀行住宅ローンのフラット35は、頭金が1割以上用意できる場合は金利が低くなります。

金利上昇を気にする必要がないため、自己資金が用意でき、金利変動に左右されたくない人におすすめです。

フラット35の特徴

フラット35の仕組みについてある程理解を深めたら、次はフラット35にどのような特徴があるか見ていきましょう。

金利タイプは固定金利のみ

住宅ローンにはさまざまな金利タイプがあります。

同じ金融機関の住宅ローンでも、金利タイプによって総返済額が大きく変化する場合もあるのです。

【金利タイプ 特徴】

- 全期間固定金利型 借入期間中の金利が固定される

- 毎月の返済額や総返済額が借入時に確定するので、返済計画が立てやすい

- 固定金利期間選択型 ローン借入時から一定期間は契約時の金利が適用され、その後は固定金利か変動金利の

- いずれかの金利タイプを選択できる

- 一定期間後に大幅に金利が上昇して返済額が大きくなることもある

- 変動金利型 ローン借入時に適用される金利は年に2回見直しされる

- 金利変動の影響を受けやすい

- 返済額の見直しは5年に1度行われるケースが多い

- 大幅に金利が上昇すると総返済額が大きく膨らむ

フラット35の金利タイプは、全期間固定金利型です。

これは、どの金融機関のフラット35を利用しても同じです。

毎月の返済額がずっと変わらないので、返済計画が立てやすく家計管理しやすいという特徴があります。

フラット35は、長期間の住宅ローンを組みたい人にはうってつけの住宅ローンだといえるでしょう。

保証料・繰上返済手数料は不要

金融機関の住宅ローンを利用する際には、指定された保証会社に保証料を支払います。

これは、ローンの返済ができなくなってしまった時に、代わりに金融機関に返済してもらうためです。

一方、フラット35は住宅ローン債権を証券化して投資家に販売しています。

投資家が証券を購入した代金をローンの原資としているので、保証会社を立てる必要がなく保証料も不要です。

また、一般的な金融機関の住宅ローンでは、繰り上げ返済をする場合には一定の繰り上げ返済手数料が必要です。

フラット35ではこの繰上返済手数料も不要です。

団体信用生命保険への加入は任意

団体信用生命保険は、住宅ローン返済中に契約者が死亡したり高度障害状態になってしまったりした場合に、ローン残債を返済してもらえる住宅ローン専用の保険です。

団体信用生命保険への加入が、住宅ローンの借り入れ条件になっていることも多いです。

ただ、団体信用生命保険は生命保険の一種ですから、加入する際には健康告知が必要で、健康状態に不安があると加入できないケースもあります。

フラット35は、団体信用生命保険に加入しなくても利用できます。

何らかの理由があって団体信用生命保険に加入できない人や加入したくない人には、フラット35は非常にありがたい住宅ローンといえるでしょう。

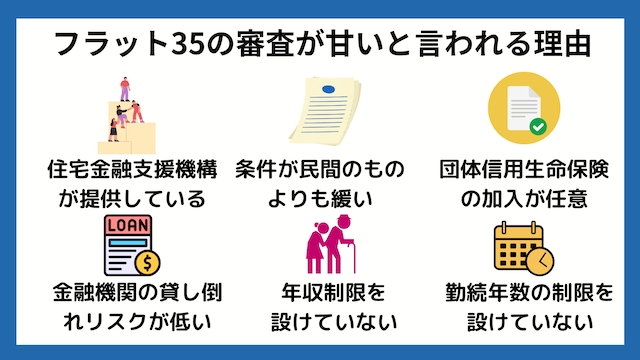

フラット35の審査が甘いと言われる理由

フラット35は、審査基準が緩やかで審査も甘いといわれます。

なぜ審査が甘いのか、その理由について考えてみます。

住宅金融支援機構は営利目的で運営されていない

フラット35は、国土交通省が所管する独立行政法人である住宅金融支援機構が提供する住宅ローンです。

この機構の目的は、住宅の建設等に必要な資金の融通を支援し、国民生活の安定と社会福祉の増進に寄与することにあります。

住宅金融支援機構は収益追求の営利目的の集団ではなく、国民が良質なマイホームを持てるように支援することに重点を置いています。

条件が民間よりも緩い

フラット35では、年収が低くても、アルバイトやパート、派遣社員などの非正規雇用でも審査申込が可能です。

団体信用生命保険(団信)への加入は任意であり、健康上の理由で加入できない方も住宅ローンを組むことが可能です。

審査項目での比較(例:三菱UFJ銀行との比較)において、フラット35では職業、保証会社の審査、年収、勤続年数などでより柔軟な基準を設けています。

例えば、フラット35では年収100万円程度でも可能で、勤続年数に制限がなく、転職直後でも利用可能です。

勤続年数と年収は住宅ローン審査において特に重要な基準の2つになるので、ここの条件が比較的緩いということは、融資が受けやすいとも言えます。

団体信用生命保険の加入が任意である

フラット35は、団体信用生命保険の加入が任意な場合が多いです。

一般的に多くの住宅ローンでは、団体信用生命保険はプランに付帯されているため加入は必須になります。

そのため、健康状態に不安がある人は審査通過は難しくなるのです。

フラット35では、団体信用保険の加入は必須ではないため健康状態に不安がある人でも審査通過できる可能性があります。

金融機関の貸し倒れリスクが低い

フラット35は多くの民間金融機関が取り扱っています。

しかし、金融機関が直接申込者に融資している商品ではありません。

金融機関はあくまでもフラット35を販売する窓口、というたてつけになっています。

フラット35は実質的に住宅金融支援機構が販売しているので、金融機関にとっては非常にリスクが低い商品です。

ですから、金融機関が審査基準をそれほど厳しくする必要がありません。

年収制限を設けていない

フラット35の審査が甘いといわれるのには、年収制限が設けられていないことも関係しています。

年収がそれほど多くなくても審査に通過できる可能性があるのです。

ただし、年収に対して融資可能な金額の目安は設けられているので、借入希望額が高すぎると審査に通過できないこともあります。

フラット35では返済比率の基準を設けており、借入可能金額はその基準に従って決定されるのです。

【年収と返済の比率】

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

年収と借入可能額の関係

- 年収300万円:年間返済額90万円まで

- 年収400万円:年間返済額140万円まで

- 年収500万円:年間返済額175万円まで

※借入可能金額は、利息も含めた金額です。

年収300万円の人がフラット35で金利2%の35年ローンを組むとしたら、借入可能金額は2,200万円程度となります。

また、年収400万円の人が金利2%の5年ローンを組むのなら、借入可能金額は3500万円程です。

勤続年数の制限を設けていない

フラット35は、申込者の勤続年数の条件も定められていません。

これも金融機関の住宅ローンと大きく異なる点だといえるでしょう。

金融機関の住宅ローンの審査では、申込者の勤続年数で収入の安定性をはかるケースが多いですから、転職などで勤続年数が短いと審査に不利になることもあります。

ところが、フラット35の審査では、勤務先から一度でも給料をもらっていればその金額で年収計算をしてもらえます。

審査で特に問題がなければ、働き始めたばかりでも融資を受けられる可能性もあるのです。

フラット35の仕組み

「住宅ローン」というと真っ先に「銀行」が思い浮かびますが、住宅ローンにもいろいろな種類があります。

そのうちの一つがフラット35です。

住宅ローンの種類は、公的融資と民間融資、そして協調融資の3つに大別されます。

- 公的融資 独立行政法人や自治体が扱う住宅ローン 財形住宅融資・自治体融資など

- 民間融資 民間金融機関が扱う住宅ローン 民間金融機関が独自で提供している住宅ローン

- 協調融資 複数の金融機関が提携して提供する住宅ローン フラット35など

※現在、自治体融資はほとんど行われていません

各金融機関と住宅金融支援機構が共同で提供

フラット35は、民間の各金融機関と住宅金融支援機構が共同で提供しています。

住宅金融支援機構は、以前の住宅金融公庫の事業を受け継いで2007年に発足した独立行政法人。

そう聞けば、安心して利用できることが分かるでしょう。

住宅金融公庫は住宅ローンを直接申込者に融資していましたが、住宅金融支援機構は基本的に直接申込者に融資することはありません。

民間の金融機関が提供しやすいように住宅金融支援機構が陰からサポートする、という形式で長期固定金利の住宅ローンを提供しています。

フラット35の種類

民間金融機関と住宅金融支援機構によるフラット35とは、どのような仕組みで提供されているのでしょうか?

買取型

現在、住宅ローンの主流になっている「買取型」のフラット35は、以下のような仕組みになっています。

- 住宅購入希望者(申込者)がフラット35に申し込みをする

- フラット35を取り扱う民間金融機関が申込者に融資する

- 融資をした金融機関はローンの債権を住宅金融支援機構に譲渡する

- 住宅金融支援機構は住宅ローン債権を証券化する

- 投資家が証券化された住宅ローン債権を購入し、代金を機構に支払う

- 機構が金融機関に住宅ローン債権の買い取り代金を支払う

民間の金融機関は、長期固定金利の住宅ローンを融資するのが難しいです。

なぜかというと、固定金利だとずっと金利が変わらないため、金利が上昇すると金融機関が本来得られるはずだった収益が見込めなくなるリスクがあるからです。

住宅金融支援機構と提携して住宅ローンとして融資をすれば、機構が債権を買い取ってくれてリスクが軽減されるから、長期固定金利で融資できるのです。

保証型

金融機関は住宅金融支援機構に一定の保証料を払い、保証会社になってもらいます。

もし契約者が返済できなくなったら、住宅金融支援機構が契約者に代わって金融機関に返済をします。

商品を提供するのは金融機関なので、金融機関が内容(金利)を自由に決定できるのです。

金融機関自身で柔軟に商品を設計できるということで、最近では保証型のフラット35も少しずつ増えてきてはいますが、取扱金融機関はまだ10社程度と少ないです。

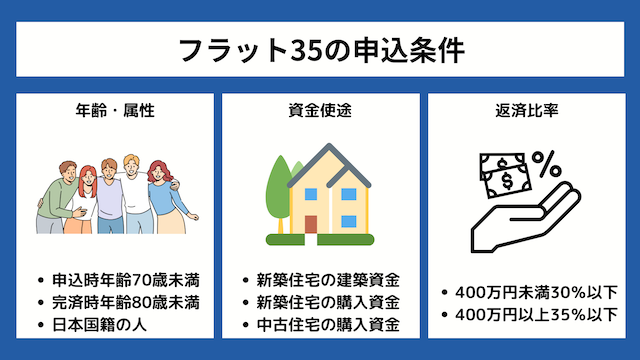

フラット35の申込条件

フラット35は、どのような条件を満たせば利用できるのでしょうか?

申込者、資金使途、返済それぞれの面から見ていきましょう。

年収・属性

- 申込時年齢70歳未満、完済時年齢80歳未満の人(親子リレー返済を利用する場合は申込時年齢が70歳以上でも申し込み可)

- 日本国籍の人

フラット35の借入期間は15年以上35年以下です。

ただし、以下の人はいずれか短い年数が借入期間の上限となります。

- 80歳-申込時の年齢

- 35年

例えば、返済開始時に45歳の人は35年ローンを組めますが、返済開始時に60歳の人は20年未満でローンを組まなければなりません。

また、申込者本人が60歳以上なら、借入期間は10年以上から設定できます。

フラット35は日本国籍を有する人が利用できるとしていますが、外国籍であっても永住許可を受けているか特別永住者であれば申し込み可能です。

資金使途

フラット35は、申込者本人、または申込者の親族が済むために以下の資金に利用できます。

- 新築住宅の建築資金

- 新築住宅の購入資金

- 中古住宅の購入資金

借入金額が購入価格の9割を超えると適用金利が高くなりますので、注意が必要です。

また、賃貸住宅を建築・購入する場合はフラット35は利用できません。

融資対象となる建物の条件は以下の通りです。

- 住宅金融支援機構が定めた技術基準に適合する住宅

- 住宅の床面積が以下の条件に適合する住宅

- 一戸建て、連続建て、重ね建て 70平方メートル以上

- 共同建て 30平方メートル以上

- 連続建て…2個以上の住宅を共用の壁で連結して建てた住宅。テラスハウスなど

- 重ね建て…2戸以上の住宅を上下に重ねて建てた住宅。二世帯住宅など

- 共同建て…2個以上の住宅が廊下や階段などを共用する立て方の住宅。マンションなど

また、店舗付き住宅などの併用住宅の場合は、居住部分が床面積の半分以上を占めている必要があります。

返済方式

- 返済比率が基準以下であること

- 返済方法は元利均等払いと元金均等払いのいずれかを選択

- 6ヶ月ごとのボーナス払い併用も可(借入金額の40%以内)

フラット35の審査で特に重要なのが、返済比率です。

返済比率とは、年収に占めるすべてのローンの年間返済額の割合を指します。

ローンの返済額には、住宅ローンの他、マイカーローンや教育ローン、消費者金融からの借り入れなど、すべて含める必要があります。

年収 返済比率

- 400万円未満 30%以下

- 400万円以上 35%以下

※年収は手取りではなく課税所得、額面所得で計算します

申込者本人の収入だけでは希望金額を借りられない場合は、配偶者や親や子など、もう一人の収入を合算して審査に申し込むことも可能です。

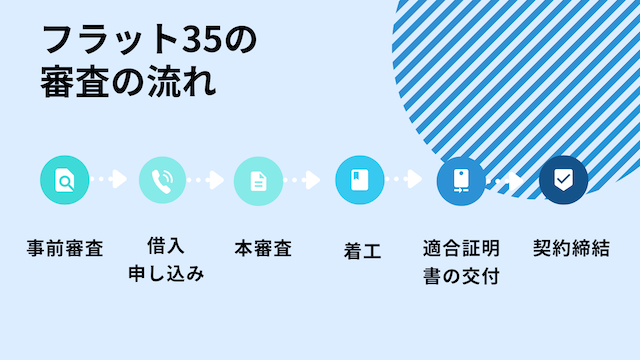

フラット35の審査の流れ

フラット35の審査をスムーズに進めるためにも、申し込みから融資までの流れを把握しておきましょう。

流れがわかっていれば、次何をすべきかもわかってきます。

- 事前審査

- 借入申し込み

- 本審査

- 着工

- 適合証明書の交付

- 契約締結

STEP1:事前審査

フラット35に申し込むためには、事前審査を受けておかなければなりません。

金融機関が行う審査であり、最短当日、長くても1週間ほどで結果がわかります。

もちろん事前審査に通過しなければ、申し込むことはできません。

STEP2:借入申し込み

事前審査に通過してようやく借り入れを申し込めます。

フラット35を扱っている金融機関の中から、自分に合った商品を選びましょう。

申し込みに必要な書類を事前に用意しておけると、手続きがスムーズですよ。

STEP3:本審査

提出された書類を元に、本審査が行われます。

本審査では、金融機関だけでなく住宅金融支援機構も審査を行うため、審査落ちの可能性も十分にあるのが現実。

事前審査で通過したからといって、油断しないようにしましょう。

本審査は1~2週間で結果が通知されます。

STEP4:着工

新築住宅を建設する場合は、このタイミングで着工となります。

その後、中間現場検査の申請と合格を経て、次の段階へと進みます。

マンションの場合、この手続きは不要です。

STEP5:適合証明書の交付

竣工後、現場の審査が入ります。

審査に合格すると、適合証明書が交付されます。

適合証明書がなければ、借入の契約は進みません。

STEP6:契約締結

金融機関に適合証明書を提出します。

借入の契約を進め、実際に融資が実行されます。

抵当権設定手続きもありますから、最後まで気を抜かないようにしましょう。

準備ができたら、実際に申し込んでみましょう。

フラット35なら、全疾病保証付きの住信SBIネット銀行がオススメですよ。

\ 全疾病保障だから安心! /

フラット35の審査で必要な書類

フラット35の審査を通過し、実際に融資してもらうまでさまざまな書類が必要となります。

言われてから用意していては時間がかかってしまいますから、ある程度は事前に用意しておくのがオススメ。

- 借入申込書

- 所得証明書類

- 建設費確認書類

- 土地の登記事項証明書

基本的には大きく分けてこの4種類が必要です。

わからない部分は担当者に直接聞きながら用意していきましょう。

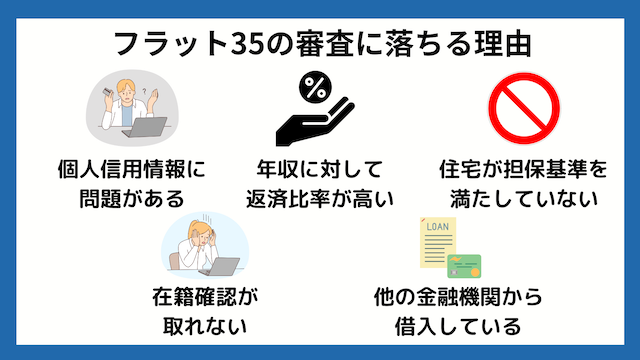

フラット35の審査に落ちる5つの理由

フラット35の審査は甘いといわれますが、誰が申し込んでも必ず融資してもらえるほど甘いわけではありません。

フラット35の審査に通過できないケースについて考えてみましょう。

個人信用情報に問題がある

ローンやクレジットの返済で長期延滞や債務整理などのトラブルを起こすと、その事実が事故情報として一定期間(信用情報機関によって5年間~10年間)信用情報に登録され続けます。

いわゆる「ブラックリスト入り」の状態です。

ブラックリスト入りしている間は「契約通りに返済できない人」と判断されてしまうので、どのローン審査にも通過できません。

もちろん、フラット35の審査にも通過できません。

この場合は、信用情報から事故情報が削除されてから申し込みをしてください。

また、ブラックリスト入りするほどのトラブルをおこしていなくても、直近で返済遅れをしたことがあると、フラット35の審査に通過しにくくなります。

日ごろから返済期日はしっかり守るよう、注意しておきましょう。

年収に対して返済比率が高い

フラット35の審査では申込者の属性をそれほど重視していませんが、返済比率は審査で確認します。

年収に対する年間の返済金額がフラット35の審査基準を超えている場合は、審査に通過できない可能性が高いです。

先にも解説しましたが、年間の返済金額とは、購入する住宅の返済額だけではないので注意が必要です。

- クレジットカードのリボ払い

- キャッシング

- 奨学金の返済

- マイカーローンなど各種ローンの返済

- スマホの端末の分割払い

など、全ての返済額の合計で計算します。

住宅が担保基準を満たしていない

一般的な住宅ローンの審査では、申込者に返済能力があるかどうかという点を重視しています。

一方、フラット35の審査では、申込者の返済能力よりも、住宅が高品質あるいは環境に優しいかどうかという点を重視しています。

そのため、購入予定の住宅が、住宅金融支援機構の定める基準を満たしていない場合はフラット35の審査には通過できません。

中古物件では基準を満たしていないこともあるので、注意が必要です。

在籍確認が取れない

審査の際、勤務先に在籍確認の電話が行われます。

在籍確認の対応ができなければ、審査には通過しない可能性があります。

基本的に個人名で電話がかかってきますから、個人名は取り次がない会社やそもそも電話対応を行っていない会社の場合注意が必要です。

在籍確認が取れない場合は連絡が入りますから、対応できるようにしておきましょう。

他の金融機関から借入をしている

住宅ローン以外に、ローンを組んでいる方は要注意です。

他の借り入れがある場合、審査には悪影響を及ぼしかねません。

特にカードローンは金利が高く、返済負担が大きくなりがちなため、借入が多ければ審査で落とされてしまいます。

フラット35の審査に通らない人の特徴

フラット35の審査に通らない人の特徴は、以下の3点です。

申込条件を満たしていない

審査が他の住宅ローンよりも甘いフラット35ですが、申込条件を満たしていない場合は審査を通過できません。

年収の制限はありませんが、安定した収入があることは必須です。

また、申込年齢に達していない場合も審査落ちの原因となります。

信用情報に傷がついている

信用情報に傷がついている場合は、審査は通過できないでしょう。

信用情報に傷がつく場合とは、延滞や遅延、債務整理をおこなった場合です。

また、信用情報に傷がつくと一定期間は登録されるため、その期間も審査は通過できません。

自分の信用情報に自信がない場合は、CICやJICCに開示請求を要求して確認しましょう。

他社から借り入れがある

他社から借り入れがある場合は、返済能力が低いと判断される場合があります。

他社からの借り入れは、お金に困っており、滞納する可能性があると認識されるのです。

特に複数社から借り入れがある人は、1社にまとめるなどの対策が必要になります。

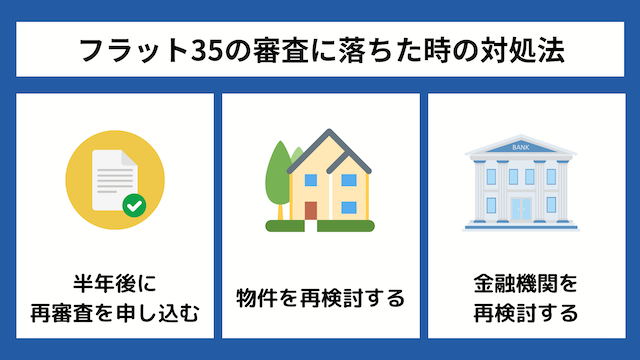

フラット35の審査に落ちた時の対処法

フラット35の審査に万が一落ちてしまっても、まだ諦める必要はありません。

審査落ちした時の対処方法をご紹介します。

きちんと対処できれば、フラット35を利用できる可能性はありますよ。

半年後に再審査を申し込む

審査落ちの記録は、半年は残ってしまいます。

つまりすぐ再申し込みをしたとしても「この前審査に落ちた人」と伝わってしまうわけです。

審査が不利となり、再び審査で落とされてしまう可能性が高くなります。

半年は期間を空けてから、再チャレンジするようにしてくださいね。

物件を再検討する

フラット35では、住宅の基準も設けられています。

審査基準に達していない物件であれば、別の物件を探してみましょう。

物件を変更した結果審査に通る可能性もあります。

まずは物件がフラット35の利用条件を満たしているのか、改めて確認してみてくださいね。

金融機関を再検討する

そもそも住宅ローンはフラット35以外にもたくさんあります。

フラット35に固執せず、さまざまな住宅ローンに目を向けてみましょう。

自分に合った、審査にも通過できる金融機関があるかもしれません。

不動産会社にも相談しつつ、よりよい住宅ローンを探してみてください。

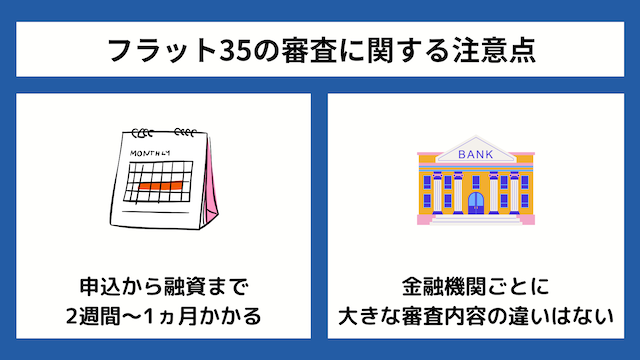

フラット35の審査に関する注意点

申込から融資まで2週間~1ヵ月かかる

一般的に本審査が終わるまで1~2週間かかります。

場合によっては1週間以内に終わることもありますし、混雑状況や申込者のステータスによっては2週間以上かかることも。

早め早めに申し込んでおきましょう。

金融機関ごとに大きな審査内容の違いはない

フラット35の審査内容は、基本的に違いはありません。

扱う金融機関が違ったとしても、審査の内容がや基準が大きく変わることはないのです。

審査に落ちたからといって、何も対策をせずに他の金融機関に申込んでも審査に通る可能性は高くありません。

なぜ審査に落ちたのかきちんと振り返り、対策をしておきましょう。

フラット35は自営業の人や団信に加入できない人におすすめ

自営業、団信に加入できない方などがフラット35に向いています。

また金利の上昇に不安な方も、固定金利で返済できるフラット35はオススメです。

特に団体信用生命保険に加入できない方でも利用できるフラット35は、ありがたいローンだといえますね。

フラット35は審査が甘い傾向があるが事前に審査通過の対策は必要

一般的な金融機関の住宅ローンと比べて、フラット35は審査基準が緩やかです。

ですから、住宅ローンの審査に不安があるのならフラット35に申し込むことをおすすめします。

ですが、フラット35はどんな人でも審査に通過できるわけではありません。

フラット35の審査が甘いのではなく、フラット35の審査基準が一般的な金融機関の住宅ローンのそれとは大きく異なるのだということをよく理解したうえで申し込みをしてください。

オススメは、全疾病保証付きの住信SBIネット銀行のフラット35ですよ。

\ 全疾病保障だから安心! /