住宅ローンのARUHIは、フラット35を中心に取り扱っている金融機関です。

フラット35の利用を検討している人なら、ARUHIの名前を聞いたことがあるでしょう。

今回は、住宅ローンのARUHIの審査について解説していきます。

ARUHIの審査基準や審査に通過するコツまで、詳しく解説していきます。

フラット35の利用を検討している人は、ぜひ参考にしてください。

なお、住宅ローンの審査の際に考慮される項目で上位に来るのは、完済時年齢や健康状態、担保評価、借入時年齢、年収、勤続年数、連帯保証などです。

審査項目

「完済時年齢」(99.0%)、「健康状態」(98.5%)、「担保評価」(98.2%)、「借入時年齢」(96.9%)、「年収」(95.7%)、「勤続年数」(95.6%)、「連帯保証」(94.2%)等については、引き続き、9割以上の機関が融資を行う際の審査項目としている。また、「融資可能額(融資率)②借換えの場合」(69.8%)、「申込人との取引状況」(43.1%)の割合は減少している。

この記事の内容は以下のとおりです。

- ARUHI住宅ローンの4つの商品特徴

- ARUHI住宅ローンの審査基準

- 審査で見られる項目

- 審査を通過するためのポイント

\来店不要!手続きはWebで完結/

- 金利(全期間固定金利)

- 当初年0.380%

- 借入可能額

- 100万円~8000万円

- 借入期間

- 最長35年

- 事前審査スピード

- 最短即日

- 本審査期間

- 10日〜14日程度

- 事務手数料

- 借入金額×2.20%

- 企業名

- SBIアルヒ株式会社

ARUHI(アルヒ)住宅ローンの特徴

| ARUHI住宅ローン基本情報 | |

|---|---|

| 金利(ARUHIスーパーフラット) | 団信加入年0.680%(団信加入) |

| 団体信用生命保険 | 一般団信/がん団信(がん50%保障プラン)/がん団信プラス(がん100%保障プラン)/生活習慣病団信/ |

| 事前審査スピード | 最短即日 |

| 本審査期間 | 10日〜14日程度 |

| 事務手数料 | 借入金額×2.20%(税込) |

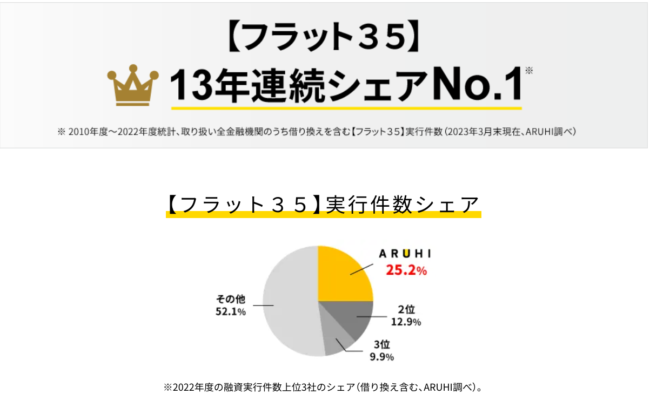

住宅ローンのARUHIは、日本最大手の住宅ローン専門の金融機関です。

住宅金融支援機構が提供するフラット35の取り扱いシェアで、13年連続ナンバーワンの実績を持っています。

フラット35の利用者の実に4分の1がARUHIで借り入れをしている計算といえば、いかに多くの消費者がARUHIを選んでいるか分かるでしょう。

| 商品 | ARUHIフラット35 |

|---|---|

| 借入可能金額 | 100万円~8000万円(1万円単位) |

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 | 15年以上(※)かつ以下のいずれか短い年数(1年単位)を上限とする

※申込者本人、または連帯債務者が満60歳以上の場合は10年以上 |

| 繰上げ返済手数料 | 0円 |

ARUHI(アルヒ)の住宅ローンの商品ラインナップ

ARUHI住宅ローンには、5種類の商品があります。

ARUHIフラット35

| ARUHI フラット20 | ARUHI フラット35 | ARUHI フラット50 | |

|---|---|---|---|

| 借入期間 | 15年~20年※申込み本人または連帯債務者が満60歳以上の場合は10年 | 21年~35年 | 36~50年 |

| 申込時年齢 | 満70歳未満の方。 (親子リレー返済を利用の場合は、満70歳以上も申込み可) |

満44歳未満の方。(親子リレー返済を利用の場合は、満44歳以上も申込み可) | |

| 借入対象となる住宅 | 機構が定める技術基準に適合 | 機構が定める技術基準のうち 長期優良住宅に適合 |

|

| 融資率 | 建設費または購入価額(非住宅部分を除く)の10割以内 | 建設費または購入価額(非住宅部分を除く)の9割以内 | |

| その他 | - | 債務の承継が利用可能 | |

出典:ARUHI 公式HP

※ARUHI フラット20・ARUHI フラット35・ARUHI フラット50は、それぞれ、利用条件が異なります。

「ARUHIフラット35」はスタンダードタイプのフラット35、最長35年の全期間固定金利型の住宅ローンです。

団体信用生命保険に加入しない場合は、金利は0.2%マイナスされます。

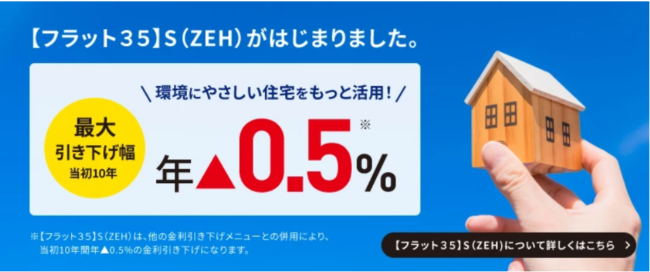

ARUHIフラット35S

「ARUHIフラット35S」は、住宅金融支援機構が定める基準を満たす優良住宅を購入する場合に、ARUHIフラット35の当初一定期間の金利を引き下げる商品です。

ARUHIフラット35Sには、3種類あります。

- 当初10年間の金利を引き下げる金利Aプラン

- 当初5年間の金利を引き下げる金利Bプラン

- ZEH

ARUHIフラット35子育て支援型・地域活性化型

「ARUHIフラット35子育て支援型」、「ARUHIフラット35地域活性化型」は、住宅金融支援機構と協定している地方公共団体による財政支援とあわせて、フラット35の当初一定期間の金利を引き下げる商品です。

ARUHIフラット35地域活性化型(地方移住支援)

「ARUHIフラット35地域活性化型(地方移住支援)」は、地方公共団体の移住支援金の交付とセットで、フラット35の借入金利を一定期間引き下げる商品です。

この他にも、ARUHIフラット35には、下記のように、さまざまなプランが用意されています。

- 子育て支援型・地域活性化型+優良住宅

- 子育て支援型・地域活性化型+リノベ

- 地域活性化型(地方移住支援)+優良住宅

- 地域活性化型(地方移住支援)+リノベ

ARUHIスーパーフラット

「ARUHIスーパーフラット」は、フラット35をベースにしたARUHI独自の商品です。

ARUHIフラット35は「買取型」ですが、ARUHIスーパーフラットは「保証型」で、ARUHIフラット35より低金利で利用できるのが大きな魅力です。

借入期間は15年~35年です。

なお、団体信用生命保険に加入しない場合は、金利は0.28%マイナスされます。

ARUHIスーパーフラットの後に記されている数字は、「住宅購入価額の何割を借り入れるか」を意味します。

例えば、ARUHIスーパーフラット6なら、自己資金を4割以上用意して、残りの6割以内の金額を借り入れられる商品だということです。

用意できる自己資金が多いほど、数字は小さく、金利は低くなります。

ARUHIスーパーフラットS

「ARUHIスーパーフラットS」は、住宅金融支援機構が定める基準を満たす優良住宅を購入する場合に、ARUHIスーパーフラットの当初一定期間の金利を引き下げる商品です。

種類は、下記の2種類があります。

- 当初10年間の金利を引き下げる金利Aプラン

- 当初5年間の金利を引き下げる金利Bプラン

ARUHIスーパーフラットリノベ

「ARUHIスーパーフラットリノベ」は、リノベーションを行う、あるいはリノベーション済み中古住宅を取得する場合に、ARUHIスーパーフラットの金利を一定期間引き下げる商品です。

ARUHI住宅ローン(MG保証)ユアセレクト

ARUHI(MG保証)ユアセレクトは、ARUHIオリジナル住宅ローンです。

| 2024年4月実行金利 | |

| 変動金利 | 年0.794〜年3.674% |

| 当初5年固定 | 年0.994%〜年1.194% |

| 当初10年固定 | 年1.244%〜年1.444% |

| 当初20年固定 | 年1.644%〜年1.844% |

| 全期間25年固定 | 年1.644%〜年1.844% |

| 全期間30年固定 | 年1.744%〜年1.944% |

| 全期間35年固定 | 年2.144%〜年2.344% |

ARUHIスーパー40

ARUHIスーパー40は、変動金利・当初固定金利型の中から金利タイプが選択できる住宅ローンです。

| 2024年4月実行金利 | |

| 変動金利 | 年0.650%〜年0.950% |

| 当初3年固定 | 年1.330% ~ 年1.630% |

| 当初5年固定 | 年1.490% ~ 年1.790% |

| 当初10年固定 | 年1.840% ~ 年2.140% |

| 変動金利(半年型)ARUHIスーパー40ワイド | 年2.925% |

ARUHI(アルヒ)の住宅ローンを利用する3つのメリット

ARUHIの住宅ローンを利用するメリットは、以下の3点です。

ARUHIの住宅ローンを利用するメリットは、以下の3点です。

それぞれの特徴について詳しく解説していきます。

フラット35は金利が低い

ARUHIのメリットの1つに、他社よりも金利が低い商品を取り扱っているのことが挙げられます。

物件価格に対して10%以上の自己資金が用意できる場合は、年1.950%と従来のフラットと比較しても低金利です。

用意できる自己資金が多くなるほど、金利も低くなります。自己資金を用意できる人で、固定金利の安心感と低金利の両方を実現させたい人には最適なローンといえるでしょう。

審査のスピードが早い

ARUHIの審査スピードは、他の金融機関と比較しても早いことが特徴です。

ARUHIの審査スピードは、事前審査は最短即日、本審査は最短3営業日となります。

混雑している場合や書類に不備がある際は、審査も遅くなりますが1週間以上かかる金融機関が多いことからも審査スピードが早いのが分かります。

頭金なしでも申し込みできる

ARUHIフラット35は頭金なしでも申し込みが可能です。

自己資金がない場合は、審査落ちする可能性が高い金融機関が多くあります。

一方で、フラット35は自己資金の有無で審査に影響はありません。

自己資金の負担を軽減させたい人におすすめのプランでしょう。

\来店不要!手続きはWebで完結/

ARUHI(アルヒ)住宅ローンのデメリット

ARUHI(アルヒ)住宅ローンのデメリットについてご紹介します。

事務手数料が割高

アルヒの住宅ローンでは、借入金額に対して2.2%の事務手数料がかかります。

一般的な金融機関の住宅ローンの手数料と比べて、割高な設定です。

とはいえ、アルヒの住宅ローンでは、「ARUHI ダイレクト」でWebから申し込むことによって手数料が1.1%に下がるサービスを提供されています。

頭金が無いとARUHIスーパーフラットが利用できない

アルヒの住宅ローンの中で特に魅力的な商品の「スーパーフラット」を利用するためには頭金が必要です。

ARUHIスーパーフラットを利用するためには、少なくとも10%以上の頭金が必要となります。

頭金がなければ、ARUHIスーパーフラットをを選ぶことはできません。

他の商品を選んだ場合、金利が高くなる可能性があります。

ARUHIスーパーフラットの利用を考えている人は、借入額の10%以上の頭金を用意する必要があります。

審査にかかる時間が長い

アルヒの住宅ローンの審査は、時間がかかることがあります。

審査期間は個人の状況や融資商品によって異なり早い場合もありますが、1ヶ月程度かかることもあります。

また、Webからの申し込みの場合は、2ヶ月程度かかることもあるため注意が必要です。

なお、ARUHIファストパスというサービスを利用すると、対象の商品がお申し込みから最短で3日後に融資を受けられるようになります。

ARUHI(アルヒ)の審査基準は厳しい?

フラット35には公的住宅ローンとしての側面があるため、年収や勤続年数などの条件は民間金融機関の住宅ローンと比べてかなり緩やかになっています。

また、民間金融機関の住宅ローン審査では、申込者本人の返済能力が重視されますが、フラット35の審査ではどちらかというと物件に関する条件をより重視しています。

フラット35の審査はだれでも通過できるというものではありませんが、申込者本人の返済能力だけにウェイトを置かない分、民間金融機関の住宅ローンより審査の難易度が低く感じられるのは確かです。

ARUHI(アルヒ)の住宅ローンの審査基準

次は、最も気になる住宅ローンのARUHIの審査基準について確認していきましょう。

フラット35は、どの金融機関で申し込みをした場合でも、住宅金融支援機構が定める基準に従って審査が行われます。

ARUHI住宅ローンの審査で見られる項目は、以下の通りです。

ここではフラット35の審査基準をご紹介します。

年齢

ARUHIフラット35は、申込時年齢70歳未満の人(親子リレー返済を利用する場合は70歳以上でも可)が利用できます。

年収

ARUHIフラット35には、最低年収などの条件は設けられていませんが、代わりに返済比率が公表されています。

年収に見合った借入額を設定すれば問題はなく、前年度年収が100万円程度でも借り入れが可能です。

【フラット35の返済比率】

| 年収 | 基準 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

返済比率とは、年収に対する年間返済額の割合のことで、計算方法は下記の通りに求められます。

例えば、年収400万円の人が年間返済額120万円で住宅ローンを組むとすると、返済比率は下記の計算式になります。

年収400万円の場合のフラット35の返済比率の基準は35%以下ですから、このケースでは基準をクリアしています。

ただし、年間返済額にはフラット35で借り入れる金額だけではなく、すべてのローンやクレジットの返済額を含めなければなりませんので注意が必要です。

雇用形態

民間金融機関の住宅ローンは、正社員でないと審査通過率が一気に低下します。

特に、個人事業主や自営業者は安定した収入がないと判断されやすいため、住宅ローン審査に通過するのが難しいです。

一方、フラット35は公的な住宅ローンとして位置づけられているため、安定した収入があれば申し込み可能で、雇用形態による制約を設けていません。

契約社員や派遣社員、パート、また個人事業主や自営業者でも問題なく利用できます。

勤続年数

民間金融機関の住宅ローンは、勤続年数が短いと審査に申し込みできないこともありますが、フラット35は勤続年数に関する条件は特に設けておらず、転職直後でも申し込み可能です。

個人事業主や自営業者の場合だと、通常の住宅ローン審査では直近3期分の確定申告書の提出を求められますが、ARUHIフラット35なら2期分の確定申告書があれば審査を受けられます。

健康状態

フラット35は、団体信用生命保険への加入を任意としています。

健康状態に不安があり、団体信用生命保険に加入できない人でもフラット35を利用できるのは大きなメリットだといえるでしょう。

ただし、ARUHIフラット35ではワイド団信の取り扱いはありませんので(ARUHIスーパーフラットのみワイド団信の取り扱いあり)、団体信用生命に加入しない場合は、替わりとなる生命保険に加入して万一に備えておくことをおすすめします。

収入合算

フラット35を利用する際には、以下の条件をすべて満たしている一人と収入合算できます。

収入合算できる金額は、合算者の年収の100%までです。

ただし、合算する金額が合算者の年収の50%を超えると、借入期間が短縮されることもありますので注意してください。

対象住宅

申込者本人だけではなく、購入物件に関する条件が設けられている点は、フラット35の大きな特徴だといえます。

購入物件は以下の条件を満たしている必要があります。

- 借り入れの対象となる住宅が、住宅金融支援機構が定めた技術基準に適合すること

- 住宅の床面が以下の基準に適合すること

| 一戸建て住宅 連続建て住宅 重ね建て住宅 |

70平方メートル以上 |

|---|---|

| 共同建て住宅(マンション) | 30平方メートル以上 |

ARUHI(アルヒ)の審査に通過する方法

住宅ローンのARUHIの審査に通過するコツをご紹介します。

信用情報に問題がないか確認しておく

信用情報に問題がないかの確認も、審査を通過する上で重要です。

最低でも、下記の3点はクリアしておきましょう。

5年以内に長期延滞や債務整理などの金融事故を起こしていれば、フラット35の審査には通過できません。

また短期間に遅延を何度も繰り返していれば、審査を通過するのは難しいです。

審査基準がいくら緩やかでも、信用情報にキズがあればフラット35の審査には通過できません。

借り入れ可能額を計算する

住宅ローンを申し込む際、どれだけの金額を借りることができるか把握することが重要です。

個人の収入や希望返済期間を基に、借り入れ可能額を計算するようにしましょう。

アルヒの公式サイトのサービスを利用すれば、ウェブ上で簡単に借入可能額を計算できます。

住宅ローンの借り入れシミュレーションを以下の3つの方法でできます。

申し込みの前に借り入れ可能額を把握しておくことを推奨します。

頭金を用意しておく

ARUHI(アルヒ)の審査に通過するために、頭金を用意しておくことを推奨します。

頭金は、物件購入時に前払いする金額のことです。

一般的に、住宅購入価格の20%程度が頭金の目安となります。

また、住宅購入のために借入額を多くすると、利息も増えます。

頭金を支払い借入額を少なくする方が良いです。

頭金は必要

購入時の諸費用の目安は物件価格の5~10%程度です。この分の現金を用意する必要があります。

さらに住宅ローンを組む時の頭金も用意すべきです。金融機関によっては頭金無しの住宅ローンもありますが、多く借りるほど支払い利息が増えます。購入後の諸費用も考えると、頭金を用意し住宅ローンを少なくしたほうが安心です。引用元:安平町|第7回FP講座「住宅資金の考え方」

返済比率を考慮して借入金額を決定する

ARUHIフラット35では返済比率が公表されています。

年収による制約はありませんが、返済比率の基準を超えてしまうと審査を受けられなくなってしまいますので注意が必要です。

ARUHIの公式ページに用意されているシミュレーションで、事前に借り入れ可能金額などしっかり把握しておくことをおすすめします。

ただし、借入希望金額を返済比率の基準ぎりぎりに設定してしまうと、不意の出費が重なったときに返済が厳しくなってしまいます。

ゆとりのある返済計画を立てたうえで申し込みをしてください。

\来店不要!手続きはWebで完結/

ARUHIの申し込みから契約までの手順

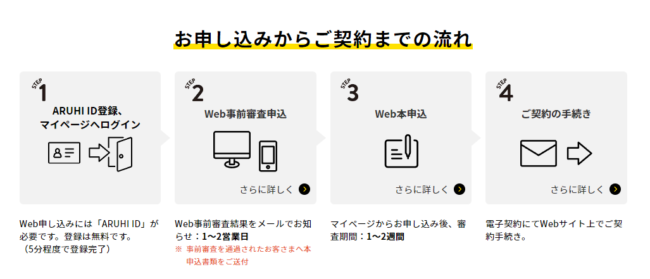

ARUHIでは、店頭からの申し込みも可能ですがWebからの申し込みは契約までWebで完結します。

ARUHI IDの登録・ログイン

Webから申し込みをおこなう場合は、ARUHI IDの発行が必要です。

登録は5分程度で完了します。

Web事前審査

マイページのWeb事前審査申込から必要事項を入力して申し込みをおこないます。

Web事前審査結果お知らせ

Web事前審査結果は、1〜2営業日以内にメールまたは電話にてお知らせされます。

マイページからの確認も可能です。

Web本審査

事前審査通過後は、本審査申し込みをおこないます。

原則、Webから申し込みが完結します。

Web本申し込み受け付け

Web本審査の内容からローン審査をおこない、融資が可能か判断します。

審査時間は1〜2週間程度です。

契約の手続き

Web本申込の手続きが完了すると、契約手続きが送付されます。

契約手続きの案内を確認後、融資実行日を連絡します。

融資実行日に抵当権設定の手続きをおこない完了です。

事前審査で必要になる書類

事前審査で必要になる書類は、プランによって異なります。

ARUHIフラット35

- ARUHI35(買取型)の長期固定金利型住宅ローン事前審査申請書

- 住宅取得以外の借り入れに関する申出書

- 個人情報の取り扱い同意書

- 本人確認書類

- 年収が分かる書類

ARUHIスーパーフラット

- ARUHI35(保証型)の長期固定金利型住宅ローン事前審査申請書

- 住宅取得以外の借り入れに関する申出書

- 個人情報の取り扱い同意書

- 本人確認書類

- 年収が分かる書類

ARUHI スーパー40

- ARUHI スーパー40事前審査申請書兼保証引受照会書

- 個人情報にかかる同意書

- ARUHI 変動つなぎ借入申込書

- 保証審査申込書

- 今回の住宅取得以外の借入に関する申出書

- 申込内容確認書(ARUHI スーパー40用)

- 本人確認書類

- 年収が分かる書類

- 物件関係の資料

ARUHI 住宅ローン(MG保証)

- ARUHI 住宅ローン(MG保証)事前審査申請書兼個人情報にかかる同意書

- 個人情報の取扱いに関する同意書(ARUHI専用)

- 本人確認書類

- 年収が分かる書類

- 物件関係の資料

本審査で必要になる書類

本審査で必要になる書類は、事前審査とは異なるので新たに提出しなければなりません。

ARUHIフラット35・ARUHIスーパーフラット

- ARUHI 住宅ローン【新規借入用】借入申込書

- 申込内容確認書【借入用】

- 個人情報の取扱いに関する同意書 (ARUHI用)

ARUHI スーパー40

契約した店舗から必要書類が案内される

ARUHI 住宅ローン(MG保証)

- ARUHI 住宅ローン(MG保証)借入申込書兼保証委託申込書兼個人情報にかかる同意書(保証会社用)

- 申込内容確認書(ARUHI 住宅ローン(MG保証)用)

ARUHI(アルヒ)の住宅ローンがおすすめな人の特徴

住宅ローンのARUHIはどのような人に向いているか、解説していきます。

審査の早いフラット35を利用したい人

フラット35の審査は、民間金融機関の住宅ローン審査より時間がかかることも珍しくありません。

しかし住宅ローンのARUHIは、審査時間が短いのが特徴です。

- 事前審査…最短当日

- 本審査…最短3日

住宅ローンのARUHIは、フラット35を専門に取り扱っている金融機関です。

自行独自の住宅ローン審査もこなしていかなければならない銀行とは、フラット35の審査処理件数や審査スピードが異なるのは当然といえます。

できるだけ審査の早いフラット35を利用したいのなら、ARUHIの利用を検討してみてはいかがでしょうか?

金利の低いフラット35を利用したい人

ARUHIフラット35は、住宅金融支援機構が設定している最低金利を採用している住宅ローンです。

また、ARUHIでは自己資金を多めに用意できる人を対象に、一般的なフラット35よりもさらに金利が低い「ARUHIスーパーフラット」を提供しています。

例えば、物件価格の10%の自己資金があれば、ARUHIフラット35(借入金額9割以下・借入期間21年~35年・団信あり)を金利年1.30%で借りられます。

一方で、物件価格の30%の自己資金を用意できれば、ARUHI7(借入金額7割以下・

借入期間21年~35年・団信あり)を金利年1.150%で借りられるのです。

0.15%の金利差は小さいように見えますが、3,000万円を35年間借りるとすると総支払額は100万円近くも違ってきますから、この違いは大きくなります。

できるだけ金利の低いフラット35を利用したい、そんな人には住宅ローンのARUHIがおすすめです。

固定金利で借りたい人

固定金利で住宅ローンを組みたい方には、アルヒのフラット35がおすすめです。

アルヒのフラット35は、全期間固定金利の住宅ローン。

将来的に金利上昇のリスクを避けて安定した返済計画を立てたい人におすすめです。

借入額の10%以上の頭金を用意できる人

ARUHIスーパーフラットを利用するためには、頭金が借入額の10%以上必要です。

また、ARUHIスーパーフラットでは、頭金の額が多いほど金利が低くなります。

そのため、頭金を多く入れられる人ほど、お得に住宅ローンを組むことができます。

より低金利での借入れができ、返済負担を軽減することにつながります。

ARUHI(アルヒ)の住宅ローン審査の評判・口コミ

住宅ローンのARUHIの口コミを集めてみました。

ARUHIを利用しようか迷っている人は、参考にしてください。

評判・口コミ①金利の低さで選びました

評判・口コミ②転職して間もないので…

評判・口コミ③担当者にすすめられました

ARUHI(アルヒ)のフラット35は審査がスピーディで低金利

フラット35は1,000以上もの金融機関で取り扱っていますので、どこで申し込みをしようか迷っている人も多いでしょう。

住宅ローンのARUHIではフラット35をメインに扱っていて審査もスピーディーですし、シェアにおいてトップを独走し続けています。

できるだけお得にフラット35を利用したい人は、住宅ローンのARUHIの利用を検討してみてはいかがでしょうか?

\来店不要!手続きはWebで完結/

フラット35を利用すると決めていたので、あとはどの金融機関で申し込みをするかでした。

いろいろ調べてみたら、ARUHIはかなり人気もあるようだし、何より金利の低さが決め手になりました。

申込時の対応も非常に丁寧で、安心して手続きを進められました。

ARUHIを選んで正解でしたね。