ソニー銀行住宅ローンは、業界でもトップクラスの低金利で高評価を得ている住宅ローンです。

低金利が魅力的なソニー銀行住宅ローンですが、審査の厳しさや審査基準について詳しく知らない人も多いでしょう。

この記事では、ソニー銀行住宅ローンの審査について解説します。

審査落ちの原因や審査を通過するコツについても解説しているため、ぜひ参考にしてください。

- ソニー銀行住宅ローンの審査基準

- 仮審査と本審査を通過しなければならない

- 審査では5つの項目が重要になる

- 審査落ちする人の特徴

なお、民間金融機関を対象として行われた調査によると、融資を行う際に考慮する項目で上位に来るのは、完済時年齢、健康状態、担保評価、借入時年齢、年収、勤続年数、連帯保証などです。

(2)審査項目

「完済時年齢」(99.0%)、「健康状態」(98.5%)、「担保評価」(98.2%)、「借入時年齢」(96.9%)、「年収」(95.7%)、「勤続年数」(95.6%)、「連帯保証」(94.2%)等については、引き続き、9割以上の機関が融資を行う際の審査項目としている。また、「融資可能額(融資率)②借換えの場合」(69.8%)、「申込人との取引状況」(43.1%)の割合は減少している。

- 金利(変動)

- 年0.397%

- 借入可能額

- 500万円~2億円

- 借入期間

- 2年~35年

- 事前審査スピード

- 1日~3日(最短60分)

- 本審査期間

- 7日~10日

- 事務手数料

- 借入金額×2.20%

- 企業名

- ソニー銀行株式会社

ソニー銀行住宅ローンの特徴

ソニー銀行住宅ローン基本情報

金利(変動セレクト)

0.397%

団体信用生命保険

一般団信(基本付帯)/がん団信50(無料)/がん団信100(年+0.1%)/3大疾病団信(年+0.2%)/生活習慣病団信(年+0.2%)/ワイド団信(年+0.2%)

事前審査スピード

1日~3日(最短60分)

本審査期間

7日~10日

事務手数料(固定/変動セレクト)

借入金額×2.20%

| 借入可能金額 | 500万円~2億円(10万円単位) |

|---|---|

| 事務手数料 | 変動セレクトローン:借入金額の2.2% 固定セレクトローン:借入金額の2.2% 住宅ローン:4万4,000円 |

| 保証料 | 0円 |

| 返済期間 | 変動セレクトローン:1年~35年(1ヶ月単位) 固定セレクトローン10年~35年(1ヶ月単位) 住宅ローン:1年~35年(1ヶ月単位) |

| 繰上げ返済手数料 | 一部繰上げ返済、一括返済ともに手数料無料(1万円以上1円単位) |

ソニー銀行住宅ローンは、売買契約金額もしくは工事請負金額+300万円を上限とした諸費用を含めての借り入れも可能です。

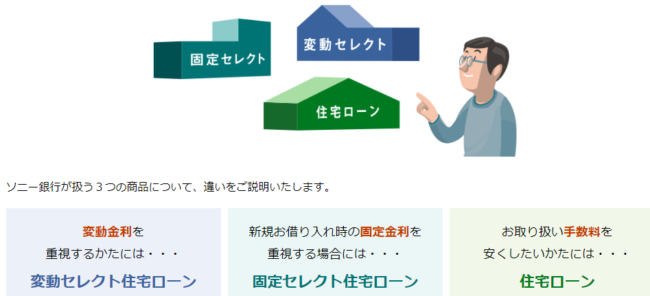

3種類のローン商品がある

ソニー銀行住宅ローンで提供されているローンは、3種類あります。

- 変動セレクト住宅ローン

- 固定セレクト住宅ローン

- 住宅ローン

それぞれの商品の特徴・メリットは、以下の通りです。

| 商品 | 特徴・メリット |

|---|---|

| 変動セレクト住宅ローン |

|

| 固定セレクト住宅ローン | 当初の固定金利を抑えたい人に向いている 固定セレクトは当初の金利は低いが固定期間が終了すると次に適用される金利は変動金利でも固定金利でも高くなってしまう |

| 住宅ローン(変動) |

|

| 住宅ローン(固定) |

|

住宅ローンにかかる諸費用をおさえられる

ソニー銀行住宅ローンでは、住宅ローンにかかるさまざまな諸費用が0円です。

0円になる諸費用には、以下のものが含まれます。

- 繰り上げ返済手数料

- 変動から固定の金利変更手数料

- 他行への振込手数料

- 返済口座への資金移動

- 保証料

- 団体信用保険料

ソニー銀行住宅ローンは、金利が低いだけでなく手数料などの諸費用をおさえられるのが特徴です。

トータルコストをおさえられると月々の負担が軽減させられます。

ソニー銀行住宅ローンの金利タイプ

ソニー銀行住宅ローンには、3つの商品の金利は以下の通りです。

| 新規購入【2024年4月時点金利】 | ||||

|---|---|---|---|---|

| 金利タイプ | 固定期間 | 変動セレクト住宅ローン | 固定セレクト住宅ローン (新規お借り入れ時) |

住宅ローン |

| 変動金利 | - | 0.397% | – | 0.757% |

| 固定金利 | 2年 | 1.183% | – | 1.083% |

| 3年 | 1.268% | – | 1.168% | |

| 5年 | 1.428% | – | 1.328% | |

| 7年 | 1.589% | – | 1.489% | |

| 10年 | 1.690% | 1.290% | 1.590% | |

| 15年 | 2.176% | 1.776% | 2.076% | |

| 20年 | 2.390% | 1.990% | 2.290% | |

| 20年超 | 2.490% | – | 2.390% | |

※物件の購入価格を超えてお借り入れの場合は金利が0.05%(年利)上乗せになります。

| 借り換え【2024年4月時点金利】 | ||||

|---|---|---|---|---|

| 金利タイプ | 固定期間 | 変動セレクト住宅ローン | 固定セレクト住宅ローン (新規お借り入れ時) |

住宅ローン |

| 変動金利 | - | 0.397% | – | 0.757% |

| 固定金利 | 2年 | 1.183% | – | 1.083% |

| 3年 | 1.268% | – | 1.168% | |

| 5年 | 1.428% | – | 1.328% | |

| 7年 | 1.589% | – | 1.489% | |

| 10年 | 1.690% | 1.290% | 1.590% | |

| 15年 | 2.176% | 1.776% | 2.076% | |

| 20年 | 2.390% | 1.990% | 2.290% | |

| 20年超 | 2.490% | – | 2.390% | |

銀行によっては、住宅ローンの優遇金利に幅を持たせているケースもあります。

幅を持たせている商品は、同じ金利タイプでも審査結果次第で適用される金利が異なる場合もあるのです。

ソニー銀行住宅ローンの金利は優遇金利に幅を持たせていませんので、審査結果によって金利が変わることはありません。

そのため、審査を通過すれば必ず上記金利が適用されます。

他の金融機関では、ローン審査に通過できても予想外に高い金利が適用されてしまう場合もありますが、ソニー銀行住宅ローンでは心配する必要はないでしょう。

金利タイプは変更できる

ソニー銀行住宅ローンは、いつでも好きなときに金利タイプを変更できます。

| 現在の金利タイプ | 変更先 | 条件 | 手数料条件 |

|---|---|---|---|

| 変動金利 | 固定金利 | ー | 変更手数料無料 |

| 固定金利 | 変動金利 | 固定金利期間満了 | 手数料無料で変動金利か新たな固定金利に変更可 選択がない場合は変動金利が適用される |

| 固定金利期間中 | 変動金利か新たな固定金利に変更可能だが、金利の動向によって手数料がかかるケースもある |

固定金利期間中は金利プランの変更ができない住宅ローンが多いので、いつでも好きなときに金利プランが変更できるのは大きなメリットといえます。

ただし、手数料がかかる場合もありますので、金利タイプ変更によって得られるメリットとよく比べてから手続きをした方がいいでしょう。

ソニー銀行住宅ローンの審査基準は公開されていない

ソニー銀行住宅ローンの審査基準の詳細は、公開されていません。

通常、ネット銀行の住宅ローン審査では対面での手続きがないため申込者の個別の状況は一切考慮されない傾向があります。

完全に書類のみで審査が進められるため、どうしても一般の銀行住宅ローンと比べて審査のハードルが高くなりがちです。

ソニー銀行住宅ローンの申し込み条件をみていきましょう。

- 年収400万円以上

- 収入合算は取扱いなし

- 相手がソニー銀行の利用条件を満たしている場合のみペアローン可

申込み条件に年収制限があるため、条件ギリギリの年収の人にとっては審査の難易度はかなり高く感じます。

また、収入合算は取り扱いがないため確実に申込条件の年収を超える必要があります。

しかし、年収条件を満たしている人にとっては、ソニー銀行住宅ローンの審査難易度はそれほど厳しいものではないでしょう。

ソニー銀行住宅ローンでは仮審査と本審査2種類の審査がある

ソニー銀行住宅ローンでは、仮審査と本審査の2種類の審査をおこないます。

仮審査

仮審査では、以下の項目を入力します。

- 借り入れ希望額

- 返済期間

- 前年の年収

- 借り入れ金の用途

- 住宅ローン商品

- 借り入れ希望日

- 取引の目的

仮審査では、「本人属性」「返済能力」「信用情報」が確認されます。

また、住宅ローンを利用するにはソニー銀行の口座も必要になるため開設も同時に済ませましょう。

本審査

本審査では、仮審査で申請された情報に間違いがないか確認されます。

また、本審査は完了までに時間がかかるため余裕を持って申請しましょう。

ソニー銀行住宅ローンの審査で見られる5つの項目

ソニー銀行住宅ローンの審査では、以下5つの項目がチェックされます。

- 年齢

- 年収

- 職業

- 勤続年数

- 健康状態

年齢

ソニー銀行住宅ローンは、申込時年齢20歳~64歳、完済時年齢84歳まで(ワイド団信加入の場合は80歳まで)の人が利用できます。

ソニー銀行住宅ローンの完済時年齢は84歳までと他の住宅ローンと比べて高いのが特徴です。

しかし、大多数の人は65歳までに定年を迎えます。

住宅ローン審査では、完済時年齢が65歳を超えると返済能力が低くなるため審査通過が難しくなる傾向にあります。

そのため、ローン支払いは65歳までに完済するように組むのが無難でしょう。

年収

ソニー銀行住宅ローンを利用できるのは、前年度年収400万円以上の人に限定されています。

自営業の人は、前年度の申告所得もしくは直近3期分の平均申告所得のいずれか低い方の所得が400万円以上あればOKです。

年収条件が100万円や200万円としているネット銀行住宅ローンは多くあるため、ソニー銀行住宅ローンの年収条件は厳しめだといえるでしょう。

見方を変えれば、年収条件が厳しくても金利が低く充実したサービスが豊富な質の高い住宅ローンを提供しているともいえます。

職業

ソニー銀行住宅ローンは、申し込みできる人を正社員のみとしているため、派遣社員や契約社員は利用できません。

また、収入が年金のみの人や休職中や休職予定の人、転職予定のある人も申し込みは負荷とされています。

契約社員なら審査申込はOKというネット銀行が多くあることを考えると、条件は厳しめだといえるでしょう。

休職理由が産休、育休の場合は年収基準を満たしていればペアローンで申し込むことは可能です。

勤続年数

ソニー銀行住宅ローンは、勤続年数に関する条件を特に設けていません。

ただし、昨年あるいは今年転職した人は、以下の書類の提出が必要です。

- 転職時に示された雇用契約書、採用通知書、本年度の年収見込証明書等収入金額が記載されている書類

- 転職後の給与明細・賞与明細

書類を提出する際は、スムーズに審査を進めるためにも事前に必要な書類は確認しておきましょう。

健康状態

ソニー銀行住宅ローンを利用する際には、ソニー銀行が指定する団体信用生命保険に加入する必要があります。

団対信用生命保険に加入できない場合は住宅ローンを利用できません。

ただしソニー銀行住宅ローンでは、加入条件が一般の団信よりも緩やかなワイド団信も取り扱っています。

健康上の問題があって一般の団体信用生命保険に加入できなくても、ワイド団信に加入できれば問題ありません。

ワイド団信を取り扱っているネット銀行は非常に少ないので、健康に不安がある人にとっては非常に心強い存在だといえるでしょう。

ソニー銀行住宅ローンでワイド団信に加入すると、適用金利に0.2%上乗せされます。

多くの住宅ローンでは、ワイド団信への加入で金利を0.3%上乗せしていますから、ソニー銀行住宅ローンのワイド団信の上乗せ金利の0.2%はお得だといえます。

ソニー銀行住宅ローンの審査に落ちる人の5つの特徴

審査に通過しなければ、ソニー銀行住宅ローンは組めません。

ソニー銀行住宅ローンの審査に落ちてしまう人の特徴をまとめました。

- 返済比率が高い

- 信用情報に傷がある

- 健康状態に不安要素がある

- 安定した収入がない

- 転職した直後の申し込み

返済比率が高い

返済比率とは、年収に対する年間返済額の割合です。

例えば年収1000万円で、年間返済額が100万円なら割合は10%となります。

年間返済額が500万円の場合、返済額は50%です。

返済の負担がどれくらい重いのかを示す指標であり、返済比率が高すぎれば返済遅延を起こす可能性も高くなります。

返済比率が高い方は審査にも通りづらくなるでしょう。

信用情報に傷がある

信用情報に傷がある人も審査通過は難しいでしょう。

信用情報とは、ローンやクレジットといった金融取引に関わる情報のことです。

傷がつく要因として、支払い遅延や延滞、債務整理などをおこなった事実が挙げられます。

信用情報機関に登録されている期間は、以下の通りです。

| 信用情報機関 | 登録されている期間 |

|---|---|

| 指定信用情報機関(CIC) | 契約期間中及び契約終了後から5年以内 |

| 日本信用情報機構(JICC) | 契約継続中及び完済日から5年以内 |

| 全国銀行個人信用情報センター | 契約期間中及び契約終了日から5年を超えない期間

自己破産は7年を超えない期間 |

信用情報機関に登録されている期間は、審査通過は厳しくなります。

個人信用情報機関に登録される個人情報と個人信用情報

本人の個人情報として氏名・住所・生年月日・電話番号・勤務先等、契約の情報として、貸与額・最終返還期日等が登録されます。

その他に延滞・代位弁済・完済等の返還状況も登録されます。

健康状態に不安要素がある

住宅ローンを契約するうえで重要になるのが、保険の存在です。

長期間の契約になりやすい住宅ローンでは、万が一に備えるために団体信用生命保険の加入を必須としている金融機関が多くあります。

団体信用生命保険への加入には別途審査が発生し、健康面に難があれば契約ができないこともあるのです。

健康状態に不安要素があることで、保険に加入できず審査落ちてしまう可能性があることも認識しておきましょう。

安定した収入がない

ソニー銀行住宅ローンの申し込み条件に、年収400万円の条件が設けられています。

そのため、申し込み時点で年収400万円以上の収入がない場合は審査通過は難しいでしょう。

転職した直後の申し込み

ソニー銀行住宅ローンには勤続年数の制限はありませんが、転職直後の申し込みも審査通過は難しいでしょう。

なぜならば、勤続年数が長い方が安定した収入があり、返済能力があると判断されるからです。

転職直後の人は、3年以上の実績を積んでから申し込みをおこないましょう。

ソニー銀行住宅ローンの審査を通過するためのコツ

ソニー銀行住宅ローンの審査を通過するためには、以下の項目に注目しましょう。

- 頭金を多く入れる

- 他社返済はなくしておく

頭金を多く入れる

住宅ローンの審査を通過するコツに、頭金を多く入れることが挙げられます。

住宅ローンの審査は、借り入れ金額が少ない方が審査通過できる可能性が高くなります。

また、頭金を多く入れられるのは返済能力がある証明ともなるのです。

頭金を多く用意できる場合は、借り入れ金額を減らして申し込みしましょう。

他社返済はなくしておく

もしも他社借入があるのなら、返済を済ませておきましょう。

他社の返済が返済比率を高めてしまっているかもしれません。

また、他社からの借り入れはお金に困っていると判断される場合もあります。

ソニー銀行住宅ローンの審査を通過するためにも、不安要素は減らしておきましょう。

ソニー銀行の住宅ローンがおすすめな人の特徴

ソニー銀行住宅ローンはどのような人に向いているか、解説していきます。

- できるだけ返済額を抑えたい人

- 保障の厚い団体信用生命保険に加入したい人

- 一人で住宅ローンの手続きを進めるのが不安な人

できるだけ返済額を抑えたい人

ソニー銀行住宅ローンの変動金利は業界最低水準で、金利タイプをいつでも自由に変更できます。

こまめに金利をチェックして常により有利な金利をキープできれば、総返済額を低く抑えられるでしょう。

頭金を10%以上用意できれば金利の引き下げ幅が大きくなる点も要チェックです。

またソニー銀行住宅ローンは、一部繰上げ返済、一括返済ともにいつでも1万円以上1円単位で返済でき、返済手数料もかかりません。

手数料無料で手軽に一括返済までできる住宅ローンは、かなり貴重だといえるでしょう。

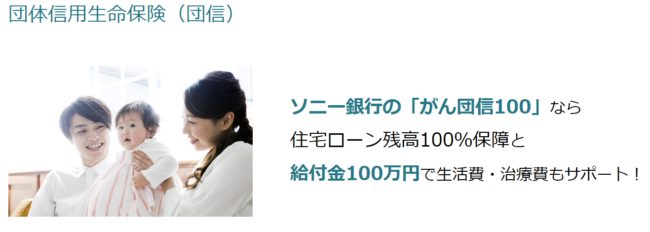

保証の厚い団体信用生命保険に加入したい人

ソニー銀行住宅ローンは、団体信用生命保険の保証が厚いのが特徴です。

がんと診断された時点でローン残高が50%保証されるがん団信(がん50%保障特約付団信)が、基本の団信・ワイド団信に無料でついてきます。

その他、金利を上乗せすることで、以下の保証を付帯できます。

| がん団信100 (がん100%保障特約付団信) |

金利上乗せ0.1% がんと診断されたらローン残高100%保証 がん診断給付金100万円 がん先進医療給付金通算1,000万円 上皮内がん・皮膚がん給付金50万円 |

|---|---|

| 3大疾病団信 (3大疾病保障特約付団信) |

金利上乗せ0.2% がん団信100の保証内容に加え、急性心筋梗塞・脳卒中で所定の状態になった時の保証がプラスされる |

| 生活習慣病団信 (生活習慣病入院保障特約付団信) |

金利上乗せ0.2% がん団信100の保証内容に加え、短期(5日以上連続)、中期(31日以上連続)、長期(10種類の生活習慣病で継続して180日以上)の入院保証をプラス |

がん団信100は、0.1%の金利を上乗せてもつけておく価値があります。

一人で住宅ローン手続きを進めるのが不安な人

ソニー銀行住宅ローンはネット銀行の住宅ローンでありながら、対面での相談ができる点が大きなメリットです。

金利の低いネット銀行の住宅ローンを利用したいけれど、自分だけで審査の手続きを進めるのは不安だと考える人は多くいます。

全国各地のソニー銀行の代理業者の各拠点で相談に乗ってもらうことも可能ですし、希望する場所までライフプランナーに来てもらうこともできます。

ソニー銀行に口座を持っていない人も気軽に相談できるので、大変心強いです。

ソニー銀行住宅ローンの審査に落ちた時の対処法

ソニー銀行住宅ローンの審査に落ちてしまった場合、以下の対処法を検討しましょう。

- 借入金額を見直す

- 他の種類のローンを検討する

ソニー銀行から審査に落ちた理由は教えてもらえないため、審査になぜ落ちたのかを考え、対策を練るのです。

借入金額を見直す

希望した借入額が高すぎたために審査に落ちたのかもしれません。

収入に見合った金額を希望しましょう。

毎月の返済負担が大きすぎれば、完済できなくなってしまうこともあります。

返済比率が30%を超えないラインの借入額を希望するのがオススメです。

ほかの種類のローンを検討する

ソニー銀行住宅ローンの審査に落ちたのなら、他の種類のローンを検討しましょう。

例えば、ペアローンは夫婦で分散して借りる分、審査にも通りやすくなります。

もちろん審査に必ず通るとは限りませんが、他の手段もあることを忘れないでくださいね。

ソニー銀行住宅ローンの審査の流れ

ソニー銀行住宅ローンの審査の流れを、簡単にまとめてみました。

- 仮審査の申し込み

- 仮審査

- 本審査の申し込み

- 本審査

- 契約手続き

- 借り入れ

STEP1:仮審査の申し込み

ソニー銀行住宅ローンでは、大きく分けて2回審査が行われます。

まずは仮審査に申し込みましょう。

借入希望額や返済期間、年収といった情報を入力していきます。

STEP2:仮審査

入力された情報を元に仮審査が行われます。

仮審査は最短60分で結果がわかりますが、タイミングによっては翌日以降の回答となる可能性も。

また審査結果はメールで通知されるため、見逃すことのないようにしてください。

STEP3:本審査の申し込み

仮審査に通ったら、本審査に申し込んでください。

必要書類をアップロード、もしくは郵送でソニー銀行に提出します。

またソニー銀行の口座を持っていない方は、同じタイミングで口座開設申込書の提出も必要です。

団体信用生命保険の申し込みも忘れないようにしましょう。

STEP4:本審査

仮審査と同じく、メールで本審査完了の連絡が来ます。

本審査に落ちれば、ソニー銀行住宅ローンは利用できません。

ソニー銀行のサービスサイトで審査結果を確認し、通過していたら契約手続きを始めましょう。

STEP5:契約手続き

契約手続きは基本的に電子契約で進めます。

書面契約は違う手続きが必要となるため、早めに担当のスタッフに相談してください。

実際の借り入れ日の決定、書類の提出、司法書士との面談など手続きだけでもそれなりの時間がかかります。

余裕をもって申し込んでおくと、スムーズに手続きも進められますね。

STEP6:借り入れ

申込者名義のソニー銀行口座にお金が入金されます。

入金されると契約が成立します。

あとは着実に住宅ローンの返済を進めていくのみです。

ソニー銀行住宅ローンの審査で必要な種類

ソニー銀行住宅ローンの審査では必要書類の提出を求められます。

仮審査では書類提出はありませんが、本審査では必要なため事前に用意しておきましょう。

- 運転免許証

- マイナンバーカード

- 住民票の写し(発行から6ヶ月以内)

- 源泉徴収票

- 住民税課税決定通知書または住民税課税証明書

- 確定申告書

- 納税証明書など

- 住宅ローン契約書

- 完済金額の確認できる資料

- 最終代金の確認できる書類

- 抵当権設定契約書

- 登記に関する委任状

- 印鑑登録証明書

- 住民票の写し

- 登記済証

物件や雇用形態によって提出書類は異なってきます。

また、審査通過後にも、書類提出のタイミングがあります。

ソニー銀行と司法書士、それぞれに提出をしてください。

ソニー銀行住宅ローンの口コミ・評判

ソニー銀行住宅ローンの審査でよくある質問

ソニー銀行住宅ローンの審査に関するQ&Aをまとめました。

審査に対する不安をなくして、準備を万全にした状態で申し込みましょう。

Q.審査にかかる時間は?

A.通常1か月程度です。

仮審査は最短60分ですが、最終的に契約が成立するまでには時間がかかる点に注意してください。

また申し込んだタイミングでは、借入日は確定していません。

手続きにかかる日数によって、1か月以上かかる可能性も十分にあります。

Q.最低限必要な収入は?

A.前年度の年収400万円以上が必要です。

自営業の方は、申告所得分400万円以上となります。

申し込むための条件ですから、400万円以下であれば審査にはとおりません。

なんとなく申し込んで審査に落ちることのないよう、申し込み条件は確認しておきたいですね。

Q.わからないところはどこに相談すればいい?

A.ソニー銀行のローン専用ダイヤルに連絡してみましょう。

9:00~17:00が営業時間であり、土日祝日でも対応してもらえます。

申し込むべきかどうか迷った時、審査中に不安なことが見つかった時、契約後の問い合わせなどさまざまなシチュエーションで利用できます。

また電話では不安な人は、直接窓口に向かうのも良いでしょう。

ソニー銀行住宅ローンの審査は申込条件を満たしていれば厳しくない

ソニー銀行住宅ローンは、業界トップクラスの低金利でありながら諸費用や手数料などが抑えられており、トータルコストが安く済む点が魅力です。

申込条件は他の金融機関よりも厳しめですが、条件を満たしている人にとってはかなりお得だといえます。

また、審査を通過するためには信用情報や他社からの借り入れにも注意が必要です。

住宅ローンにかかるコストをできるだけ抑えたい人は、ソニー銀行住宅ローンの利用をぜひ検討してみてください。

審査頂き、現在新規購入住宅でのローン購入で大変お世話になっているローン会社様です。オリコン顧客満足度調査10年連続一位という事もあり、審査頂く際からの手際や対応はとても丁寧で、金利変動やその他保証等々、不明点なども明確に回答頂けたのを覚えています。結果変動セレクトの変動金利で購入していますが、他社と比べてローコスト、変動・固定も後から変更できる点は社会情勢などを鑑みながら決定できる点も良い評価にした経緯です。こうした契約後の変更も可能である柔軟性があることが尚、良いと私は感じています。