■参考記事:審査の甘い・ゆるい必ず審査が通るクレジットカードはある?即日発行おすすめクレカ比較ランキングと通りやすいクレカ選びのポイント【2026年】│GRO-BELラボ

クレジットカードの審査に不安がある人は、審査が甘いクレジットカードや審査なしで発行できるクレジットカードを利用したいものです。

しかし消費者金融のカードや信販会社が発行するクレジットカードは、比較的審査を通過しやすいといわれていますが、審査が甘い・緩いクレジットカードは存在しません。

(包括支払可能見込額の調査)

第三十条の二 包括信用購入あつせん業者は、包括信用購入あつせんをするためカード等を利用者(個人である利用者に限る。以下この条、次条、第三十条の五の五、第三十条の五の六、第三十五条の二の四、第三十五条の二の五及び第三節において同じ。)に交付し若しくは付与しようとする場合又は利用者に交付し若しくは付与したカード等についてそれに係る極度額(包括信用購入あつせんに係る購入又は受領の方法により商品若しくは権利を購入し、又は役務を受領することができる額の上限であつて、あらかじめ定められたものをいう。以下同じ。)を増額しようとする場合には、その交付若しくは付与又はその増額に先立つて、経済産業省令・内閣府令で定めるところにより、年収、預貯金、信用購入あつせん(包括信用購入あつせん及び個別信用購入あつせんをいう。以下同じ。)に係る債務の支払の状況、借入れの状況その他の当該利用者の包括支払可能見込額を算定するために必要な事項として経済産業省令・内閣府令で定めるものを調査しなければならない。ただし、当該利用者の保護に支障を生ずることがない場合として経済産業省令・内閣府令で定める場合は、この限りでない。引用:G-GOV法令検索

つまり、クレジットカードの審査は必ず行われるものであり、経済産業省令・内閣府令で定める内容を調査しなければならないのです。

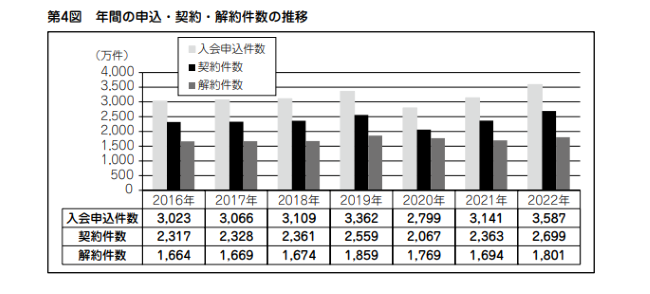

また、一般社団法人 日本クレジット協会が公表している「日本のクレジット統計」によると、2022年の1年間におけるクレジットカードの申込件数は3,587万件、そのうち契約件数は2,699万件という結果でした。

引用元:一般社団法人日本クレジット協会

3,587万件の申込件数のうち、契約に至った件数は2,699万件となっています。

以上の結果から、当然クレジットカード申し込み者全員が審査に通過するわけではなく、4人に1人の割合で何らかの理由で審査に通過できていないことがわかります。

しかし申込先のクレジットカード会社独自の審査条件やクレジットカードのグレードによっても審査通過率が異なるため、審査についての知識を深めることが重要です。

ここでは、クレジットカードの審査基準や比較的審査通過しやすいクレジットカードを紹介します。

審査落ちする原因についても解説しているため、審査に不安がある人はぜひ参考にしてください。

- クレジットカードの審査基準

- 審査に通りやすいクレジットカードランキング

- クレジットカード審査に落ちる原因

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円※ショッピング枠

- 手数料率(実質年率)

- 10.0%~14.6%※ショッピング枠

- 企業名

- アコム株式会社

- 審査が不安な方におすすめクレジットカードランキング20選

- 第1位:ACマスターカード

- 第2位:Tカードプラス(SMBCモビット next)

- 第3位:ライフカード

- 第4位:学生専用ライフカード

- 第5位:デポジット型ライフカード

- 第6位:JCB CARD W/W plus L

- 第7位:アメリカン・エキスプレス(ゴールド)

- 第8位:アメリカン・エキスプレス(グリーン)

- 第9位:プロミスVisaカード

- 第10位:三井住友カード(NL)

- 第11位:PayPayカード

- 第12位:楽天カード

- 第13位:三井住友カード RevoStyle

- 第14位:VIASOカード

- 第15位:エポスカード

- 第16位:セゾンカード インターナショナル

- 第17位:イオンカードセレクト

- 第18位:Nexus Card

- 第19位:セブンカード・プラス

- 第20位:SBS Premium Card(DP)

- 必ず審査に通るクレジットカードはない

- クレジットカード審査通過率データ

- クレジットカードの3つの審査基準

- 【種類別】クレジットカードの審査方法

- クレジットカードのステータス

- 審査が不安な方向けクレジットカードの5つの特徴

- クレジットカード審査落ちの主な4つの原因

- クレジットカード審査に通りやすくなる6つのコツ

- ブラックリストにならない方法

- クレジットカード審査落ちたときの対処法

- 審査が不安な方向けのクレジットカードに関するよくある質問

- 審査が不安な方向けのクレジットカードを選んで賢く使おう

審査が不安な方におすすめクレジットカードランキング20選

ここでは、審査が不安な方におすすめのクレジットカードを20選を紹介します。

以下は、今回ピックアップするクレジットカードの基本情報をまとめた一覧表です。

| カード名 | ACマスターカード | Tカードプラス(SMBCモビット next)※2 | ライフカード | 学生専用ライフカード | デポジット型ライフカード | JCB CARD W/W plus L | アメリカン・エキスプレス(ゴールド) | アメリカン・エキスプレス(グリーン) | プロミスVisaカード | 三井住友カード(NL) | PayPayカード | 楽天カード | 三井住友カード RevoStyle | VIASOカード | エポスカード | セゾンカード インターナショナル | イオンカードセレクト | Nexus Card | セゾンカード・プラス | SBS Premium Card(DP) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| カード発行会社 | アコム株式会社 | 三井住友カード株式会社 | アイフル株式会社 | ライフカード株式会社 | ライフカード株式会社 | 株式会社ジェーシービー | アメリカン・エキスプレス・インターナショナル・インコーポレイテッド | アメリカン・エキスプレス・インターナショナル・インコーポレイテッド | 三井住友カード株式会社 | 三井住友カード株式会社 | PayPayカード株式会社 | 楽天カード株式会社 | 三井住友カード株式会社 | 三菱UFJニコス株式会社 | 株式会社マルイ | 株式会社クレディセゾン | イオンフィナンシャルサービス株式会社 | Nexus Card株式会社 | 株式会社クレディセゾン | ライフカード株式会社 |

| 申し込み条件 | 安定した収入がある人 | 年齢20歳以上74歳以下で安定した収入がある人 モビット会員であること※1 | 20歳以上 | 高校生を除く満18歳以上満25歳以下 大学・大学院・短期大学・専門学校に現在在学中の人 |

20歳以上 | 高校生を除く18歳以上39歳以下の方 | 満20歳以上 | 満20歳以上 | 18歳から74歳の安定した収入がある人 | 満18歳以上の人 | 満18歳以上で本人または配偶者に安定した継続収入がある人 | 高校生を除く18歳以上の人 | 高校生を除く18歳以上の方 | 18歳以上で本人または配偶者に安定した収入がある人 | 高校生を除く18歳以上 | 18歳以上(高校生は除く) 当社の提携する金融機関に決済口座をお持ちの方 | 18歳以上で電話連絡が可能な方 | 18歳以上の安定した収入のある人 | 18歳以上で本人または配偶者に継続して安定した収入がある人 ※未成年または学生はお申し込みの際に「親権者同意書」が必要 | 20歳以上70歳未満 |

| 発行までの期間 | 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。 | 最短5営業日 | 最短2営業日 | 最短3日 | 最短3営業日 | 最短3営業日 | 最短1週間 | 最短1週間 | 最短5営業日 | 最短10秒 | 最短5分 | 7日〜10日程度 | 最短3営業日 | 3日〜1週間 | 最短即日 | 最短即日 | 最短即日 | 約2週間程度 | 1週間程度 | 最短1週間程度 |

| 還元率 | 0.25%キャッシュバック | 0.5% | 0.5%〜1.5% | 0.5%~3.33% | 0.5% | 1.0%~10.0% | 0.5%~1.0% | 0.5%~1.0% | 0.5% | 0.5%〜7.0% | 1.0〜5.0% | 1.0%〜1.5% | 0.5%~1.5%+α | 0.5%〜1.0% | 0.5%〜15.0% | 0.5%〜15% | 0.5% | 0.5% | 0.5%~1.5% | 0.5% |

| 国際ブランド | Mastercard | Mastercard | VISA Mastercard JCB | VISA Mastercard JCB | Mastercard | JCB | AmericanExpress | AmericanExpress | VISA | VISA Mastercard | VISA Mastercard JCB | VISA Mastercard JCB American Express | VISA | VISA Mastercard | VISA | VISA Mastercard JCB | VISA JCB Mastercard |

Mastercard | VISA JCB |

MasterCard |

| カードの特徴 | 大手消費者金融のアコムが提供しているクレジットカード | カードローンとVポイントカードの機能あり | ・誕生月はポイントが3倍つく ・年会費永年無料 |

・誕生月はポイントが3倍還元 ・海外利用時は3%ポイントキャッシュバック |

・国内・海外旅行傷害保険が付帯されている ・弁護士無料相談サービスが利用できる |

一般JCBカードの2倍のポイントが還元される | 国内の対象ホテルで利用できるクーポンプレゼント | 宿泊割引サービスが利用できる | クレジットカードとカードローン両方の機能がある | 対象店舗で利用すると最大7%のポイント還元 | Yahoo!ショッピングで利用すると最大5.0%のポイント還元 | 通常還元率が1.0%と高い | リボ払い専用のクレジットカード | 公共料金の支払いでポイントが2倍 | マルイ店舗でカードの受け取り可能 | 専業主婦や学生でも申し込み可能 | イオングループで利用すると還元率が高くなる | 200円ごとに1ポイント貯まる | セブン系列の店舗での利用でポイント2倍 | デポジット型クレジットカード |

※1.収入が年金のみの方はお申込みいただけません。

※2.Tカードプラス(SMBCモビット next)は2024年9月29日(日)を以てサービス終了となります。

それぞれのクレジットカードの特徴についても解説しているため、比較検討したい人はぜひ参考にしてください。

第1位:ACマスターカード

| 年会費 | 無料 |

|---|---|

| 国際ブランド | Mastercard |

| 申込資格 | 安定した収入がある人 |

| 発行スピード | 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 還元率 | 0.25%キャッシュバック |

| 家族カード・ETCカード | なし |

| 各種保険 | なし |

ACマスターカードおすすめポイント

- 土日祝日でも即日発行が可能

- 年会費が無料

- 自動で0.25%がキャッシュバックされる

ACマスターカードは、アコムが発行しているクレジットカードです。

審査は消費者金融がおこなうため、銀行系カードローンよりも審査が不安な方向けの傾向にあります。

審査時間は最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。で完了し、土日祝日でも申し込みが可能なため急ぎでクレジットカードを利用したい人にもおすすめです。

安定した収入があれば、パートやアルバイトの人も申し込みできるため利用できる人が多いのも特徴でしょう。

ACマスターカードは、年収が高くないと申し込めないクレジットカードではありません。

また、クレジットヒストリーをあまり重要視しない傾向にあるとされています。

\↓入会金・年会費無料!↓/

第2位:Tカードプラス(SMBCモビット next)

※「Tカードプラス(SMBCモビット next)」はカードローン審査通過後にクレジットカードの審査があります。

※Tカードプラス(SMBCモビット next)は2024年9月29日(日)を以てサービス終了となります。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Mastercard |

| 申込資格 | 年齢20歳以上74歳以下(※)で安定した収入がある人 ※収入が年金のみの方はお申込みいただけません。 モビット会員である |

| 発行スピード | 最短5営業日 |

| 還元率 | 0.5% |

| 家族カード・ETCカード | 家族カードなし ETCカード 初年度年会費無料 |

| 各種保険 | ショッピング補償 |

Tカードプラス(SMBCモビット next)おすすめポイント

- 消費者金融モビットが独自で審査をおこなう

- クレジットカード機能以外にもカードローンとVポイントカードの機能がある

- 年会費は永年無料

また、クレジットカード機能以外にもカードローンやVポイントカードの機能も備わっており、1枚で全て完結します。

Vポイント提携先で利用すると、ポイントが2倍獲得できるのも魅力です。

また、Tカードプラスは、年収が高くないと申し込めないクレジットカードではありません。

なお、クレジットヒストリーをあまり重要視しない傾向にあるとされています。

そのため、これからクレジットヒストリーを積みたいという人にもおすすめです。

第3位:ライフカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA

Mastercard JCB |

| 申込資格 | 20歳以上 |

| 発行スピード | 最短2営業日 |

| 還元率 | 0.5%〜1.5% |

| 家族カード・ETCカード | 年会費無料 |

| 各種保険 | 海外旅行傷害保険最高2,000万円 |

ライフカードおすすめポイント

- 誕生月はポイントが3倍

- 年会費は永年無料

- ポイントプログラムがある

ライフカードは、消費者金融であるアイフルが発行元なため、審査難易度は低めです。

年会費は永年無料で、専業主婦の人も申し込みできます。

また、誕生月はポイントが3倍になったり、利用額に応じてポイントの還元率が上がるポイントプログラムがあったりとポイントが貯まりやすいのも特徴です。

また、ライフカードはお申し込みに年収の制限がありません。

クレジットヒストリーに問題がある人でも比較的通りやすいとされているクレジットカードです。

\↓入会金・年会費無料!↓/

第4位:学生専用ライフカード

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA

Mastercard JCB |

| 申込資格 | 高校生を除く満18歳以上満25歳以下

大学・大学院・短期大学・専門学校に現在在学中の人 |

| 発行スピード | 最短3日 |

| 還元率 | 0.5%~3.33% |

| 家族カード・ETCカード | アリ |

| 各種保険 | 海外旅行傷害保険最高2,000万円

カード盗難保険 ショッピング保険 |

学生専用ライフカードおすすめポイント

- 誕生月はポイントが3倍還元される

- 海外利用時は3%ポイントがキャッシュバックされる

- 海外旅行傷害保険が自動付帯される

学生専用ライフカードは、学生が申し込みできるクレジットカードです。

専業主婦や学生は申し込み不可としているクレジットカードもあるため、申し込み条件があるクレジットカードよりも審査難易度が低いのが分かります。

通常還元は0.5%ですが、誕生月はポイントが3倍になるなどポイントが貯まりやすいカードといえます。

また、海外で利用すると3%のポイントが還元されるなど海外旅行で利用したい学生の人にもおすすめです。

学生専用ライフカードは、年収に制限がないクレジットカードです。

そのため、アルバイトの収入だけでも申し込めます。

早くからクレジットヒストリーを積めるという利点もあります。

第5位:デポジット型ライフカード

| 年会費 | 5,500円 |

|---|---|

| 国際ブランド | MasterCard |

| 申込資格 | 20歳以上 |

| 発行スピード | 最短3営業日 |

| 還元率 | 0.5% |

| 家族カード・ETCカード | 家族カードなし

ETCカード 年会費無料 |

| 各種保険 | 海外旅行傷害保険:2,000万円 国内旅行傷害保険:1,000万円 |

| 保証金 | 最大10万円(保証金が限度額) |

デポジット型ライフカードおすすめポイント

- 国内・海外旅行傷害保険が付帯されている

- ETCカードが年会費無料で発行できる

- 弁護士無料相談サービスが利用できる

デポジット型ライフカードは、保証金を契約時に支払うことで利用できるクレジットカードです。

信用情報に傷がついている場合でも、申し込みできるメリットがあります。

また、ETCカードの発行や各保険も利用できます。

他のクレジットカードの審査に落ちた場合は、デポジット型ライフカードの利用を検討するのもよいでしょう。

デポジット型ライフカードは、申し込みに年収の制限がありません。

幅広い方が申し込めるクレジットカードです。

また、デポジット型ライフカードは、デポジット型のためクレジットヒストリーがない人でも審査に通過できる可能性があります。

第6位:JCB CARD W/W plus L

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | JCB |

| 申込資格 | 高校生を除く18歳以上39歳以下の方 |

| 発行スピード | 最短3営業日 |

| 還元率 | 1.0%~10.0% |

| 家族カード・ETCカード | 年会費無料 |

| 各種保険 | 海外ショッピング保険最高100万円 海外旅行傷害保険最高2,000万円 |

JCB CARD W/W plus Lおすすめポイント

- 一般JCBカードの2倍のポイントが還元される

- パートナー店舗で利用すると最大11倍のポイントが還元される

- 年会費だけでなく家族カードもETCカードも無料で発行できる

JCB CARD W/W plus Lは、年会費無料で18〜39歳限定で入会できるクレジットカードです。

ポイント還元は、一般JCBカードの2倍還元されるためポイントが貯まりやすいのも特徴でしょう。

さらに、パートナー店舗でカードを利用すると最大で11倍のポイントが還元されます。

貯まったポイントは、カードの支払いに充当できるだけでなく、Amazonやスターバックスでも利用できます。

JCB CARD W/W plus Lでは、審査を通過できる年収額を公開しておりません。

とはいえ、年収が高くないと申し込めないというわけではありません。

なお、過去に信用情報に傷が付いている人は、審査に落ちる原因になる場合があります。

第7位:アメリカン・エキスプレス(ゴールド)

| 年会費 | 31,900円 |

|---|---|

| 国際ブランド | AmericanExpress |

| 申込資格 | 満20歳以上 |

| 発行スピード | 最短1週間 |

| 還元率 | 0.5%~1.0% |

| 家族カード・ETCカード | 家族カード 1枚目無料 |

| 各種保険 | ショッピング保険最高500万円 海外旅行傷害保険最高1億円 |

アメリカン・エキスプレス(ゴールド)おすすめポイント

- 国内対象ホテルで利用できるクーポンがプレゼントされる

- 空港ラウンジが無料で利用できる

- 海外旅行傷害保険など補償が充実している

アメリカン・エキスプレス(ゴールド)は、さまざまな特典があるステータスの高いクレジットカードです。

年会費は必要ですが、空港ラウンジや国内対象ホテルで利用できる15,000円クーポンがプレゼントされます。

また、海外旅行傷害保険が最高1億円と他のクレジットカードよりも補償が充実している点も魅力でしょう。

アメリカン・エキスプレス(ゴールド)の審査に通過できる年収については公表されておりません。

とはいえ、パートやアルバイトの方は申し込み対象外とされています。

また、審査に通過しやすくするためには良いクレジットヒストリーを積むのが有効です。

第8位:アメリカン・エキスプレス(グリーン)

| 年会費 | 1,100円 |

|---|---|

| 国際ブランド | AmericanExpress |

| 申込資格 | 満20歳以上 |

| 発行スピード | 最短1週間 |

| 還元率 | 0.5%~1.0% |

| 家族カード・ETCカード | 家族カード 550円 |

| 各種保険 | ショッピング保険最高500万円 海外旅行傷害保険最高5000万円 |

アメリカン・エキスプレス(グリーン)おすすめポイント

- 対象レストランのコースメニューが1名分無料になる

- 宿泊割引サービスが利用できる

- 海外旅行傷害保険が最高5,000万円

アメリカン・エキスプレス(グリーン)は、年会費がかかるものの、手厚いサービスが魅力的なクレジットカードです。

無料で使える空港ラウンジや海外旅行先で24時間いつでも日本語サポートが受けられるなど海外旅行の多い方にもオススメでしょう。

ポイント還元率は最大1.0%のため、ポイントが貯まりやすく交換先も豊富にあります。

ポイントはマイルに移行することはもちろん、さまざまなアイテムや体験と交換が可能です。

なお、年収がどれぐらいなら審査に通過できるのかは公表されておりません。

アメックスの審査では、過去に金融トラブルがないかのクレジットヒストリーも考慮されます。

第9位:プロミスVisaカード

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA |

| 申込資格 | 18歳から74歳のご本人に安定した収入がある |

| 発行スピード | 最短5営業日 |

| 還元率 | 0.5% |

| 家族カード・ETCカード | なし |

| 各種保険 | 選べる無料保険 海外旅行傷害保険最高2,000万円 |

プロミスVisaカードおすすめポイント

- クレジットカードとカードローン両方の機能がある

- 年会費無料

- 海外旅行保険や選べる保険が付帯している

プロミスVisaカードは、プロミスが発行するクレジットカードです。

1枚のカードに、クレジットカードとカードローンの機能が備わっています。

年会費は無料なカードですが、ショッピングとカードローンの利息返済でVポイントが貯まります。

またVisaタッチ決済を利用すると最大で7%のポイントが貯まるなど、ポイント還元率が高いのも魅力でしょう。

プロミスVisaカードは、年収が高くないと作れないクレジットカードではありません。

また、クレジットヒストリーに傷がある場合は、審査に通らない可能性があるため、注意が必要です。

第10位:三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA

Mastercard |

| 申込資格 | 満18歳以上の人 |

| 発行スピード | 最短10秒 |

| 還元率 | 0.5%〜7.0% |

| 家族カード・ETCカード | 家族カード 年会費無料

ETCカード 550円 |

| 各種保険 | 海外旅行傷害保険最高2,000万円 |

三井住友カード(NL)おすすめポイント

- 対象店舗で利用すると最大7%のポイント還元

- 年会費は永年無料

- 最短10秒で即時発行できる

三井住友カード(NL)は、三井住友カード株式会社が発行するクレジットカードです。

満18歳以上から申し込みでき、収入がない人でも申し込みできます。

年会費は永年無料で、即時発行を利用すると最短10秒でモバイルカードが発行されます。

通常還元率は0.5%ですが、対象のコンビニや飲食店で利用すると最大で7%還元です。

三井住友カード(NL)には、年収の制限がありません。

とはいえ、初めてクレジットカードに申し込む場合のようにクレジットヒストリーがない場合は審査に通過しにくい場合があります。

第11位:PayPayカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA

Mastercard JCB |

| 申込資格 | 満18歳以上で本人または配偶者に安定した継続収入がある |

| 発行スピード | 最短5分 |

| 還元率 | 1.0〜5.0% |

| 家族カード・ETCカード | 家族カード 年会費無料

ETCカード 550円 |

| 各種保険 | なし |

PayPayカードおすすめポイント

- Yahoo!ショッピングで利用すると最大で5.0%のポイントが還元される

- PayPayポイントが貯まりやすい

- 申し込みは最短5分で完了する

PayPayカードは、流通系カードに分類されるため審査難易度は低めです。

ポイント還元率は1.0%と高還元カードであり、Yahoo!ショッピングやLOHACOで利用すると最大で5.0%のポイントが還元されます。

また、カードをPayPayと紐づければ、PayPayの残高が不足していても翌月にまとめて支払えるPayPayあと払いが利用できます。

PayPayカードの審査を通過するためには、高い年収が必要というわけではありません。

また、通過率を上げるためには、クレジットヒストリーを積んでおくことが大切です。

第12位:楽天カード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA

Mastercard JCB American Express |

| 申込資格 | 高校生を除く18歳以上の人 |

| 発行スピード | 7日〜10日程度 |

| 還元率 | 1.0%〜1.5% |

| 家族カード・ETCカード | 家族カード 年会費無料

ETCカード ダイヤモンド・プラチナ会員は無料 それ以外は550円 |

| 各種保険 | 海外旅行傷害保険最高2,000万円 |

楽天カードおすすめポイント

- 還元率が1.0%と高還元

- 年会費が永年無料

- 楽天市場で利用すると最大16.5%ポイント還元あり

楽天カードは、14年連続顧客満足度No.1を獲得しており、多くの人に支持されています。

年会費は永年無料ですが、通常還元率は1.0%の高還元クレジットカードです。

また、さまざまな楽天サービスを利用することで楽天市場でのポイント還元率が最大で16.5%になります。

楽天カードの審査を通過するために高い年収は不要です。

基本的に、年収が100万円以下でも審査に通過する可能性はあります。

とはいえ、クレジットヒストリーがないスーパーホワイトの人や、信用情報に傷が付いている人は審査に通りにくい可能性があります。

第13位:三井住友カード RevoStyle

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA |

| 申込資格 | 高校生を除く18歳以上の方 |

| 発行スピード | 最短3営業日 |

| 還元率 | 0.5%~1.5%+α |

| 家族カード・ETCカード | 家族カード 1枚目無料

ETCカード 初年度年会費無料 |

| 各種保険 | ショッピング保険最高100万円 |

三井住友カード『RevoStyle』おすすめポイント

- カードの利用でVポイントが貯まる

- 対象のコンビニや飲食店で利用すると最大7%のポイントが還元される

- リボ払い手数料もVポイントが還元される

三井住友カードRevoStyleは、リボ払い専用のクレジットカードです。

三井住友カードが発行するクレジットカードであり、年会費無料で利用できます。

18歳以上であれば申し込みでき、ポイントが貯まりやすいのも特徴です。

通常還元率0.5%に加えて、QRコード決済で最大3%のポイントが還元される点も魅力でしょう。

なお、三井住友カード RevoStyleは、審査に通過するための年収の制限はありません。

第14位:VIASOカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA

Mastercard |

| 申込資格 | 18歳以上で本人または配偶者に安定した収入がある

または18歳以上で学生の人 |

| 発行スピード | 3日〜1週間 |

| 還元率 | 0.5%〜1.0% |

| 家族カード・ETCカード | 家族カード 年会費無料

ETCカード 1,100円 |

| 各種保険 | 海外ショッピング保険 海外旅行傷害保険最高2,000万円 |

VIASOカードおすすめポイント

- 最短翌営業日にカードが発行される

- ポイントはオートキャッシュバックされる

- 公共料金の支払いでポイントが2倍

VIASOカードは、18歳以上であれば収入がない人や学生でも申し込みできます。

審査は最短10分で完了し、カードは最短翌営業日に発行されるため自宅にカードが届くのが早いのも特徴です。

また、貯まったポイントはオートキャッシュバックされるため、ポイントが失効する心配もありません。

安定した年収が必要とされていますが、審査に通る年収の額は非公開となっています。

学生の場合でも、家族の年収がある程度あれば審査に通過できる可能性があります。

VIASOカードは、審査に通りやすいクレジットカードですが、審査に通過しやすくするためにも、クレジットヒストリーを積んでおくのが良いです。

第15位:エポスカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 申込資格 | 高校生を除く18歳以上 |

| 発行スピード | 最短即日 |

| 還元率 | 0.5%〜15.0% |

| 家族カード・ETCカード | 家族カードなし

ETCカード 年会費無料 |

| 各種保険 | 海外旅行傷害保険最高3,000万円 |

エポスカードおすすめポイント

- マルイ店舗でカードの受け取りができる

- 年会費は永年無料

- 10,000店舗以上の優待が受けられる

エポスカードは、マルイが発行するクレジットカードであり、審査難易度が低めの流通系のカードに分類されます。

年間は永年無料ですが、マルイ店舗で即日カードが受け取りできるなど急ぎでクレジットカードを発行したい人にもおすすめです。

エポスカードの提示で優待を受けられる店舗もあり、さまざまな特典を受けられるのも魅力でしょう。

エポスカードは、年収が低くても申し込み可能です。

とはいえ、クレジットヒストリーに傷がある場合は、審査に通りにくくなります。

クレジットヒストリーに傷がある場合は、過去の信用情報の傷が消えてから申し込むことを推奨します。

第16位:セゾンカード インターナショナル

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA

Mastercard JCB |

| 申込資格 | 18歳以上(高校生は除く)

専業主婦でも学生でもお申し込み可能 当社の提携する金融機関に決済口座をお持ちの方 |

| 発行スピード | 最短即日 |

| 還元率 | 0.5%〜15% |

| 家族カード・ETCカード | 年会費無料 |

| 各種保険 | カード盗難保険

ショッピング保険 |

セゾンカード インターナショナルおすすめポイント

- 専業主婦や学生でも申し込みできる

- 即日発行が可能

- 貯まるポイントは有効期限がない永久不滅ポイント

セゾンカード インターナショナルは、専業主婦や学生でも申し込みできるクレジットカードです。

1,000円につき1ポイントが貯まり、カードを利用して貯まったポイントは、永久不滅ポイントとして失効することがありません。

また、即日発行にも対応しているため、すぐにクレジットカードを利用したい人にもおすすめです。

即日発行するためには、19:30までにWebもしくはセゾンカウンターで申し込みを済ませましょう。

セゾンカード インターナショナルは、年収に関係なく申し込めます。

とはいえ、信用情報に傷が付いている場合は審査に通らない可能性があります。

第17位:イオンカードセレクト

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA

JCB Mastercard |

| 申込資格 | 18歳以上で電話連絡が可能な方 |

| 発行スピード | 最短即日 |

| 還元率 | 0.5% |

| 家族カード・ETCカード | 年会費無料 |

| 各種保険 | なし |

イオンカードセレクトおすすめポイント

- イオングループでのポイントがたまる

- WAON利用ならポイントの2重取りも可能

18歳以上で本人または配偶者、両親に収入があれば申し込みが可能です。

イオンカードセレクトは、イオングループの利用でポイントが貯まります。

通常還元率は0.5%と高還元カードとはいえませんが、イオングループでの利用で還元率が1.0%になります。

そのため、日頃からイオングループで買い物する人にとってはポイントが貯まりやすいクレジットカードです。

またWAONと相性の良いクレジットカードなため、WAONのチャージにイオンカードセレクトを利用すると買い物ポイントとチャージポイントの2重取りができます。

イオンカードセレクトは、クレジットヒストリーがないスーパーホワイトの人でも審査に通る可能性があります。

第18位:Nexus Card

| 年会費 | 1,375円

別途550円の発行手数料が必要 |

|---|---|

| 国際ブランド | Mastercard |

| 申込資格 | 18歳以上で、安定した収入のある人 |

| 発行スピード | 約2週間程度 |

| 還元率 | 0.5% |

| 家族カード・ETCカード | なし |

| 各種保険 | なし |

Nexus Cardおすすめポイント

- 200円ごとに1ポイント貯まる

- 利用可能額を自分で決められる

- 審査に通りやすい

Nexus Cardは、デポジットタイプのクレジットカードです。

カードの審査に不安がある人や審査落ちした場合でも、申し込みができます。

また、デポジットカードは保証金額に応じてカードの利用可能額が決まるため、使いすぎる心配もありません。

プリペイドカードとは異なり、利用するたびにポイントが貯まるのも特徴でしょう。

審査の通過に年収の制限はありませんが、安定した収入がある方が審査に通過しやすいです。

また、Nexus Cardは、デポジット型のクレジットカードであり、クレジットヒストリーを積みたい人にもおすすめです。

第19位:セブンカード・プラス

| 年会費 | 初年度無料、2年目以降は500円 |

|---|---|

| 国際ブランド | VISA

JCB |

| 申込資格 | 本人または配偶者に継続して安定した収入がある方18歳以上で学生の方(高校生除く) ※未成年または学生の方は、お申し込みの際「親権者同意書」が必要です。 |

| 発行スピード | 1週間程度 |

| 還元率 | 0.5%~1.5% |

| 家族カード・ETCカード | 年会費無料 |

| 各種保険 | ショッピングガード保険(海外) |

セブンカード・プラスおすすめポイント

- 専業主婦も申し込みできる

- nanacoにオートチャージできるクレジットカード

- セブン系列の店舗ではポイント2倍で利用可能

セゾンカード・プラスは、学生や本人に収入がない場合でも配偶者に収入がある専業主婦でも申し込みできるクレジットカードです。

全国3万店以上のセブン&アイの店舗でお得に利用でき、対象店舗で利用するとポイントが2倍還元になります。

また、毎月8日・18日・28日にカーブをイトーヨーカドーで利用すると全品5%引きとなる特典もあります。

セゾンカード・プラスには申し込みに、年収の制限はありません。

とはいえ、過去に滞納した情報など信用情報に傷がある場合は、審査落ちする可能性があります。

第20位:SBS Premium Card(DP)

| 年会費 | 初年度無料(2年目以降16,500円) |

|---|---|

| 国際ブランド | MasterCard |

| 申込資格 | 20歳以上70歳未満 |

| 発行スピード | 最短1週間程度 |

| 還元率 | 0.5% |

| 家族カード・ETCカード | 家族カードなし

ETCカード 年会費無料 |

| 各種保険 | 海外旅行傷害保険:2,000万円 国内旅行傷害保険:1,000万円 |

| 保証金 | 最大10万円(保証金が限度額) |

SBS Premium Cardおすすめポイント

- デポジット型クレジットカード

- ポイントが貯まりやすいステージプログラムがある

- 7つの特別優待サービスがある

SBS Premium Card(DP)は、個人向けのデポジット型クレジットカードです。

通常還元率は1,000につき1ポイントですが、入会後1年間はポイント1.5倍、誕生月はポイント3倍とポイントが貯まりやすいメリットがあります。

また、海外旅行や国内旅行が優待価格で利用できたり、航空券の割引サービスが利用できたりと魅力的な優待があるのも特徴でしょう。

SBS Premium Cardは、事前に保証金を預けるデポジット型のクレジットカードです。

収入面で不安がある人や、クレジットヒストリーがない人、信用情報に傷がある人でも安心して申し込めるカードとされています。

必ず審査に通るクレジットカードはない

クレジットカード会社では、厳密な審査基準は公開されていません。

そのため、審査に通りやすいクレジットカードを断定することはできないのです。

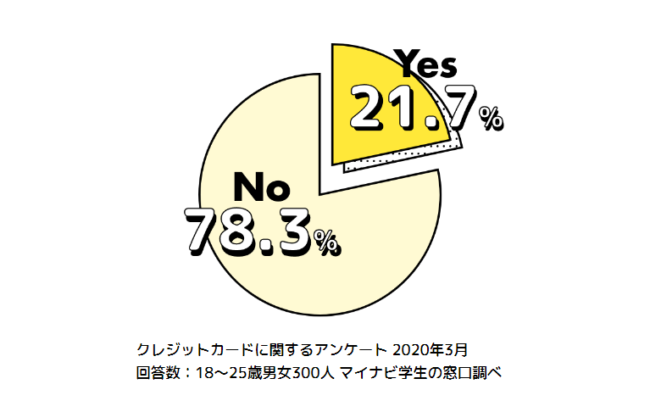

クレジットカード審査通過率データ

クレジットカードのクレジットカードの審査通過の有無の自己回答(クレジットカードに関するアンケート 2020年3月)

回答数:18〜25歳男女300人 マイナビ学生の窓口調べ

クレジットカードの審査は、誰でも通過できるものではありません。

一般社団法人日本クレジット協会によると、クレジットカードの審査通過率はだいたい75%程度、4人のうち3人が審査通過できるといわれています。

クレジットカードの審査は、条件を満たしていると通過できますが、審査基準はクレジットカード会社によって異なります。

申込者のさまざまな情報をもとに支払い能力の有無を確認し、総合的に判断されるのです。

クレジットカードの3つの審査基準

クレジットカードの審査基準は明確にはされていませんが、以下の3つの項目は審査で必ずチェックされます。

それぞれの審査項目について、詳しく解説します。

信用情報

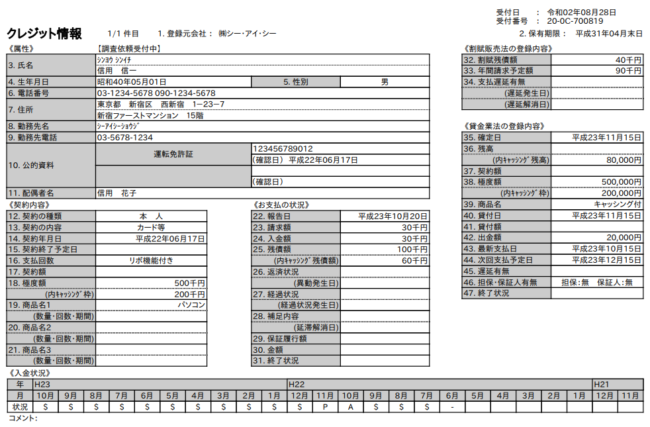

信用情報開示報告書-株式会社シー・アイ・シー

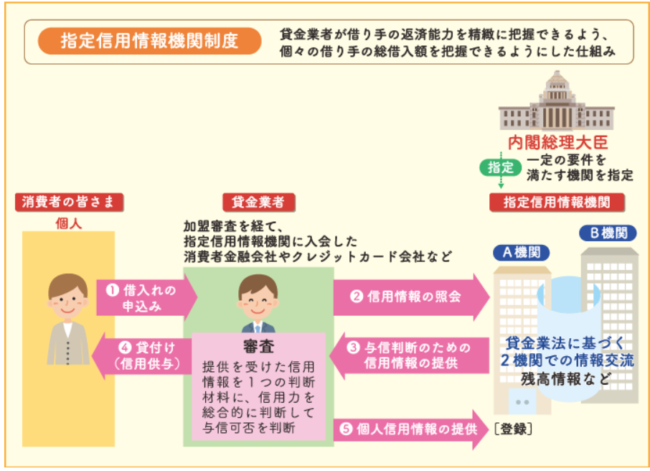

クレジットカードの審査では、必ず信用情報が確認されます。

信用情報とは、ローンやクレジットカードの契約や利用状況等を記録した個人の情報です。

審査の際は、信用情報機関であるCICやJICCに情報開示をおこない、申込者に返済能力があるかどうか確認します。

また、信用情報機関で登録されている情報は、よい情報だけではありません。

申込者にマイナスの情報がある場合は、返済能力がないとみなされ、審査通過は厳しくなるでしょう。

本人属性

本人属性とは、その人のステータスを表す情報で、以下のような項目があります。

クレジットカード会社では本人属性の情報をもとに、申込者が信頼できる人であるか判断します。

どの項目を重要視するかは、クレジットカード会社によって異なりますが、スコアリング方式で審査はおこなわれます。

とくに、収入に関する情報は重要です。

一般的に、正社員で収入に波がない人が審査を通過できる可能性が高くなります。

一方で、収入が高い場合でも収入が安定していない場合は審査に落ちる可能性もあるでしょう。

他社からの借り入れ状況

クレジットカードの審査では、他社からの借り入れ状況の確認もおこないます。

カードローンやクレジットカードのキャッシングを利用している場合は、お金に困っていると判断される可能性が高いです。

複数社から借り入れがある場合は、返済能力が低いと判断され、審査落ちの原因となるでしょう。

【種類別】クレジットカードの審査方法

クレジットカードには、種類があり、それぞれ審査難易度が異なります。

| クレジットカードの種類 | カード |

|---|---|

| 外資系 | アメリカンエキスプレス |

| 銀行系 | 三井住友カード(NL) |

| 交通系 | JALカード |

| 信販系 | JCB CARD W PayPayカード 楽天カード |

| 流通系 | イオンカードセレクト エポスカード セゾンカードインターナショナル |

| 消費者金融系 | ACマスターカード Tカードプラス プロミスVisaカード |

※Tカードプラス(SMBCモビット next)は2024年9月30日(月)を以てサービス終了となります。

上から順に審査難易度が高く、銀行系から消費者金融系までさまざま種類のカードがあります。

ここでは、クレジットカードの種類別の審査難易度を解説します。

外資系

外資系クレジットカードは、クレジットカードの中でも審査難易度が高いカードです。

審査難易度が高いとされている外資系クレジットカードですが、審査で重要視する項目が他のクレジットカードと異なります。

他のクレジットカードでは、返済能力があることに注目するため信用情報に傷がないことやクレヒスが重要です。

一方で、外資系クレジットカードは支払い能力を重要視するため、安定した収入や年収の高さに注目します。

また、外資系クレジットカードも独自で審査をおこなうため、信用情報に不安がある人でも審査通過できる可能性があるのです。

銀行系

銀行系クレジットカードは、三井住友銀行や三菱UFJ銀行などの銀行が発行するカードです。

銀行が発行するカードなため、審査難易度が高く、安定した収入がある人が申し込みできます。

また、他のクレジットカードよりも細かくチェックされる箇所が多く、申し込み書類に不備がないなどの部分も審査対象です。

銀行系クレジットカードは審査難易度は高めですが、安定した収入がある公務員や会社員は比較的審査通過しやすいでしょう。

交通系

交通系クレジットカードは、鉄道や航空、交通機関が発行するカードです。

審査難易度は消費者金融系や流通系よりもやや高めですが、安定した収入があり、信用情報に問題がなければ審査通過は可能です。

交通系のクレジットカードの特徴に、マイルポイントが貯まったりオートチャージ機能が付帯されていたりする点が挙げられます。

日ごろから、電車や航空機を利用する機会が多い人には利用しやすいカードといえます。

信販系

信販系クレジットカードは、ローンやクレジットカードの事業をメインとしている会社が発行するカードです。

ライフカードのように独自で審査をおこなう観点から、審査難易度はやや低めです。

そのため、安定した収入があり、信用情報に問題がなければ審査通過は可能でしょう。

流通系

流通系クレジットカードは、スーパーやコンビニなどが発行するカードです。

流通系カードは、収入がない学生や主婦の人でも申し込みできるため、審査難易度は他のクレジットカードよりも低めです。

そのため、信用情報に傷がない、他社から借り入れがない場合は審査通過できる可能性が高いでしょう。

また、流通系クレジットカードは自社のサービスを利用すると割引やポイントアップなどの特典が受けられるため、利用者にとってもお得なカードです。

消費者金融系

消費者金融系のクレジットカードは、カードローンをメイン事業としている消費者金融が発行するカードです。

消費者金融のカードは、独自の審査をおこなっているため、他のクレジットカードよりも審査通過しやすい傾向にあります。

また、返済能力があることよりも安定した収入があることを重要視するため、審査通過しやすいのも特徴です。

しかし、債務整理や自己破産から時間が経過していない場合は審査は通過できないため、必ず審査通過できるわけではありません。

クレジットカードのステータス

クレジットカードには、一般カード・ゴールドカード・プラチナカード・ブラックカードの4種類のグレードがあります。

一般カード<ゴールドカード<プラチナカード<ブラックカード

クレジットカードの審査は、グレードが高くなるほど審査が厳しくなる傾向です。

上位ランクのカードの所持は社会的地位や信用を証明できるため、ステータスの高さの要素ともなるのです。

それぞれのグレードの特徴について、解説していきます。

一般カード

一般カードは、色やデザインの決まりがないため、会社独自のカラーやデザインで作成されます。

申し込み条件には収入に関する条件はほとんどなく、年齢を満たしていれば申し込みできるカードです。

クレジットカード会社によって申込条件は異なりますが、安定した収入や雇用形態は重要視されません。

また、一般的に年会費が無料もしくは低く設定されています。

利用限度額は、10〜100万円程度としているカードが多いため、日常使いにも利用しやすいカードでしょう。

ゴールドカード

ゴールドカードは一般カードよりも審査難易度は高めですが、審査通過は難しくはありません。

一般カードを発行せずにゴールドカードから発行する場合は、安定した収入やクレヒスが重要視され、審査難易度は高くなります。

しかし、一般カードを発行後、ゴールドカードにグレードアップする際の審査難易度は通常時よりも下がります。

また、一般カードを長く利用している場合は会社からインビテーションが届く場合もあるのです。

しかし、付帯サービスが充実しているのが特徴で、空港ラウンジが無料で利用できたり、海外旅行傷害保険で保証される金額が高く設定されていたりするメリットもあります。

利用限度額は契約者によって異なりますが、100万円以上で設定されているため、利用限度額を気にすることなく利用できるでしょう。

プラチナカード

プラチナカードは、審査難易度が高く、審査通過は容易ではありません。

また、年会費が高いだけでなく、カードによっては年収1,000万円以上など年収制限を設けている場合もあるのです。

年会費は高額であり、利用額もゴールドカードよりも高いためステータスは申し分ありません。

利用額が高額になることは、返済能力が高く信用されている人にしか適用されないことを意味するのです。

また、付帯サービスや保証制度、特典など満足度の高いサービスが受けられるのも特徴でしょう。

プラチナカードは、通常発行できるものもありますがインビテーション制でしか発行できないものがあります。

ブラックカード

ブラックカードは、クレジットカードの中で一番審査難易度が高く、発行できる人は限られています。

信用情報に傷がある人にはもちろん、インビテーションが届くことはないでしょう。

ブラックカードが発行できる条件は公開されておらず、プラチナカードのカード利用額や年収を元にインビテーションを送付していると考えられます。

年会費は非常に高額になることから、ステータス制が最も高いカードです。

また、すべてのクレジットカード会社がブラックカードを発行していないため発行することが困難なカードといえるでしょう。

審査が不安な方向けクレジットカードの5つの特徴

審査に通りやすいクレジットカードを選択する際は、クレジットカードの特徴に注目しましょう。

流通系・消費者金融系のクレジットカードである

クレジットカードの審査難易度は、クレジットカードを運営している会社ごとに異なります。

クレジットカードを運営しているカード会社は、大きく分けて5つの会社に分かれます。

審査が不安な方向けのカードは、下記の表の通りになります。

| 審査難易度 | カード会社 | カード例 |

|---|---|---|

| 高い | 外資系・銀行系 | アメリカンエキスプレスカード、MUFJカード |

| やや高い | 交通系・鉄道系 | ビューカード、東急カード |

| やや低い | 信販系 | JCBカード、ライフカード、三井住友カード |

| 低い | 流通系・消費者金融系 | 楽天カード、イオンカード、ACカード |

外資系・銀行系のクレジットカードが最も審査が厳しく、その次に交通系や鉄道系、信販系カードと続き、一番審査が不安な方向けのカード会社は、流通系・消費者金融系のカードとなります。

そのため、審査が不安な方向けのカード会社に注目して申し込むのも一つの方法と対処法と言えるでしょう。

即日発行に対応している

審査が不安な方向けのクレジットカードの特徴として、即日発行に対応しているクレジットカードであるのもポイントです。

しかし即日発行の場合、そのフローを少しでもショートカットをしなければいけないため、審査基準を甘くしています。

そのため、即日発行が可能なカードほど、審査が不安な方向けと言えるのです。

またカード会社も審査が不安な方向けとされている流通系や信販系のクレジットカードで即日発行を行っていることが多いです。

そのため、即日発行が可能なクレジットカードほど、審査が不安な方向けと言えます。

学生や専業主婦でも申し込みできる

学生や専業主婦でも申し込みが出来るクレジットカードは、審査が不安な方向けの傾向にあります。

学生や専業主婦は会社員と比較して安定した収入がありません。

そのため、返済能力が低いと判断され、審査通過は厳しくなるのです。

ステイタスが高いカードは年収制限を設けている場合もあるため、学生や主婦が申し込みできるクレジットカードは収入に関する審査の基準が低く、審査難易度が低いと判断できるでしょう。

紹介しているクレジットカードの申込条件は、以下の通りです。

| クレジットカード名 | 申込条件 |

|---|---|

| JCB CARD W/W plus L | 高校生を除く18歳以上39歳以下の方 |

| 三井住友カード『RevoStyle』 | 高校生を除く18歳以上の方 |

| セゾンカード インターナショナル | 専業主婦でも学生でもお申し込み可能 18歳以上(高校生は除く)でご連絡が可能な方で、当社が提携する金融機関に決済口座をお持ちの方に限りお申し込みいただけます。 |

| セブンカード・プラス | 原則として18歳以上で、ご本人または配偶者に継続して安定した収入がある方18歳以上で学生の方(高校生除く) ※未成年または学生の方は、お申し込みの際「親権者同意書」が必要です。 |

| イオンカードセレクト | 18歳以上で電話連絡が可能な方 |

また学生のうちは、学生専用のクレジットカードの利用もおススメです。

学生専用のクレジットカードの場合、学生にお得な特典などが充実しているケースが多くあります。

学生ならではの特権を利用して、お得にクレジットカードを利用しましょう。

年会費が無料

審査が不安な方向けのクレジットカードの特徴として、年会費が無料である点が挙げられます。

| クレジットカード名 | 年会費 |

|---|---|

| JCB CARD W/W plus L | 無料 |

| 三井住友カード『RevoStyle』 | 無料 |

| セゾンカード インターナショナル | 無料 |

| イオンカードセレクト | 無料 |

| 学生専用ライフカード | 無料 |

クレジットカードは、ステータスが上がるにつれて年会費が必要です。

また、年会費が高いクレジットカードほど審査難易度が高くなる傾向にあります。

年会費が必要なクレジットカードは、審査難易度が高くなる可能性があるため、審査を通過したい場合は年会費無料のカードを選択する方がよいでしょう。

リボ払い専用のカード

クレジットカードには、リボ払い専用のカードもあります。

そのため、カード会社としても積極的に利用して欲しいという背景があり、審査基準を低く設定しています。

またリボ払い専用のクレジットカードであっても、一回払いが可能なタイプや、限度額を設定し使い過ぎを防止できるタイプもあります。

クレジットカード審査落ちの主な4つの原因

審査に通りやすいクレジットカードを利用することも大切ですが、審査に落ちてしまう原因を理解しておくことのも重要です。

ここでは、クレジットカードの審査に落ちてしまう原因をチェックしていきます。

信用情報に傷がついている

クレジットカードやキャッシングの利用の中で、利用料金の延滞や遅延などで信用情報に傷がついている場合は審査落ちする可能性が高いでしょう。

また、債務整理をおこなった場合も審査通過は厳しいです。

延滞や遅延、債務整理などを起こしてしまうと、申込者の信用情報に記録として残ります。

一度信用情報に傷がついてしまうと、状態が改善されてから5年間(自己破産は10年間)は新規でクレジットカードの申し込みをしても審査に通ることはありません。

審査に通りやすいクレジットカードを利用しても、信用情報上に傷がある場合は審査に通ることはできないでしょう。

同時期に複数のカード申し込みをする

同時期に複数のクレジットカードの申し込みをおこなう、申し込みブラックの場合はクレジットカードの審査通過はできません。

申し込みブラックは、何枚もカード申し込みを行わないといけないほどお金に困っているとされ、返済能力がないと判断されるのです。

カード会社としてもリスクの高い申込者は避けたいため、複数の申し込みが発覚した時点で審査に通過させないという措置をとります。

審査に通りたい気持ちもわかりますが、複数のクレジットカードの申し込みを同時期に行うのはやめましょう。

安定した収入がない

安定した収入がない人も、審査落ちの原因となります。

クレジットカードの中には、専業主婦や無職の人でも申し込みできるカードがあります。

しかし、専業主婦の場合は配偶者に安定した収入があることを条件としているなど収入は必須条件です。

そのため、安定した収入がない場合は審査落ちの確率は高くなるでしょう。

他社から借り入れがある

他社から借り入れがある場合も、審査落ちする可能性は高くなります。

特に複数社から借り入れがある場合は、審査通過は難しいでしょう。

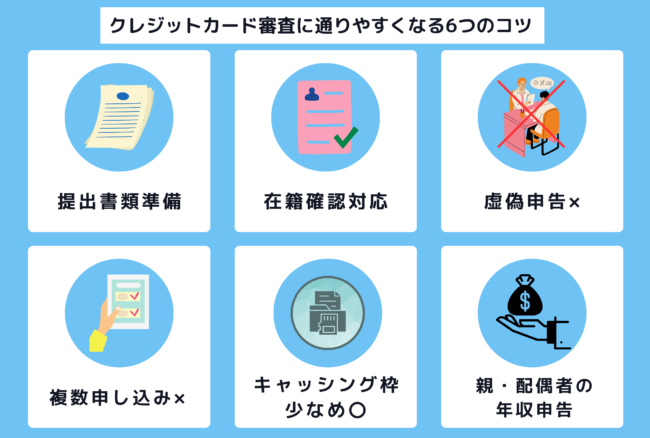

クレジットカード審査に通りやすくなる6つのコツ

クレジットカードの審査に通りやすくなるコツをおさえることで、審査通過率を上げられます。

ここでは、審査に通りやすくするコツを解説していきます。

提出書類を事前に用意しておく

クレジットカードの審査に通りやすくするポイントとして、提出書類をしっかりと用意する点が挙げられます。

審査からカード発行までの時間が短ければ短いほど、書類などはしっかりと用意しておく必要があります。

審査をスムーズに進めるためにも、本人確認書類などの書類は事前に用意しておくとよいでしょう。

在籍確認にも対応する

審査の最終段階で行われる在籍確認の対応準備もしておきましょう。

しかし、会社員や公務員は電話による在籍確認をおこなう場合があります。

在籍確認が完了しない場合はカードが発行できないため、対応できるように準備をしておきましょう。

虚偽の申告をしない

審査落ちの原因となる要因として、申し込み時の虚偽の申告が挙げられます。

なぜならばカード会社が利用料金を先払いし、利用後に請求を行うことになるため、申込者に返済能力があることが必須条件となるからです。

虚偽の申告がされていた時点で、クレジットカード会社からの信用力は下がってしまい、審査の通過は厳しくなるでしょう。

複数のクレジットカードに申し込みをしない

申し込みブラックとなることを避けるためにも、複数のクレジットカードの申し込みを同じタイミングで行うのはやめましょう。

たとえ信用情報などに問題が無い場合でも、複数のカードに申し込みが行われていることが判明した時点で、審査落ちの原因となります。

審査結果が判明してから次のカードに申し込みを行い、ひと月に申し込む件数は3件以内に留めて置くのが無難です。

キャッシング枠は出来るだけ少なめに申請する

クレジットカードの審査申し込み時は、キャッシングの枠は最小限にするか、0円で申し込みを行うようにしましょう。

キャッシング枠の申し込みも行う場合は、キャッシングの審査は別の審査項目となるため、審査項目が増えてしまいます。

そのためショッピング利用だけの審査項目であれば審査通過できていても、キャッシングの審査項目が加わったことにより、審査落ちてしまう場合があるのです。

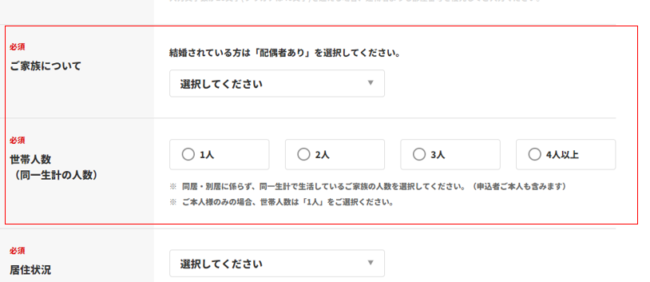

親や配偶者の収入を申告する

楽天カード 新規申込画面

専業主婦や学生向けのクレジットカードの場合、親や配偶者の収入を申告する項目があれば申告をしましょう。

そこで親や配偶者の収入を申告することで、仮に利用料金の支払いが困難になったとしても、申告した人の収入で担保できる可能性が高くなります。

そのため、審査に通過させるハードルが下がり、審査に通過しやすくなるのです。

申し込み時に申告する項目がある場合は、併せて申告を行いましょう。

ブラックリストにならない方法

ブラックリストに入ると、どれだけ緩い審査でも通過しない恐れがあります。

ここでは、ブラックリストにならないための方法について解説します。

ローンの支払いを遅延しない

ブラックリストにならないために重要なのは、ローンの支払いを遅延しないことです。

遅延が1週間程度であれば、ブラックリストに入ることはありません。

しかし、2~3ヶ月ほど遅延や滞納をしてしまうと金融事故として扱われてしまいます。

可能な限り、ローンの支払いを遅延はしないようにしましょう。

債務整理をしない

債務整理をしないことも、ブラックリスト入りを回避する方法です。

債務整理とは、返済困難な状況で借金問題を解決する法的手続きです。

下記のような種類があり、いずれも信用情報に5~10年ほど記録されます。

上記の状況は、ブラックリスト入りする原因になり得るため注意しましょう。

債務整理を避けるためには、下記のような点に注意が必要です。

もし、すでに返済が困難な場合は専門の弁護士へ相談することおすすめします。

携帯の本体料金をしっかり払う

携帯本体料金の支払いも、ブラックリストを避ける方法です。

携帯電話は高価な商品であり、多くの人が分割払いで購入をします。

この分割払いを滞納すると、信用情報に記録されてしまいフラックリスト入りする恐れがあります。

携帯料金は必ず支払期限を確認しましょう。

収入に見合ったプランを選択するのもおすすめです。

代位弁済をしない

代位弁済をしないことも重要です。

代位弁済とは、借金の返済義務を負っている本人が支払えない場合に、第三者が代わりに支払うことです。

信用情報に記録されると、ブラックリスト入りの危険性があるため注意が必要です。

代位弁済をしてしまった場合は、早めに信用情報機関に異議申し立てをしましょう。

クレジットカード審査落ちたときの対処法

クレジットカードの審査に落ちたときは、以下の3つの対処法を試してみましょう。

それぞれの対処法について、詳しく解説していきます。

半年以上期間を空けて再度申し込む

クレジットカードの審査に落ちた場合に再度申し込む際は、半年以上期間を空けて申し込みしましょう。

しかし、審査落ちした時と同じ状況で申し込みをおこなっても審査を通過できません。

審査落ちとなる原因を把握した上で、再度申し込みをおこないましょう。

一方で、信用情報に傷がある場合は再度申し込みをおこなっても審査通過できないため、注意が必要です。

家族カードを発行する

クレジットカードの審査落ちでカードを発行できない場合は、家族カードを発行するのもよいでしょう。

家族カードの審査は、本会員にのみに行われるため審査なしでカードを所有できます。

家族が発行するクレジットカードに家族カードの付帯サービスがある場合は、利用を検討するのもよいでしょう。

プリペイドカードやデビットカードを発行する

クレジットカードの審査を通過できない場合は、プリペイドカードやデビットカードの発行を検討しましょう。

プリペイドカードとデビットカードの特徴は、以下の通りです。

| 特徴 | |

|---|---|

| プリペイドカード | 事前にチャージする 年齢制限がない 審査不要 |

| デビットカード | 銀行口座から即時引き落としされる 年齢制限は15歳以上としている 審査不要 |

プリペイドカードやデビットカードは、審査不要で発行できます。

また、プリペイドカードやデビットカードは事前チャージや口座にお金がある場合のみ利用できるため、使い過ぎの心配がありません。

審査が不安な方向けのクレジットカードに関するよくある質問

Q1.クレジットカードの申し込みは一度に何枚までですか?

一度に申し込めるクレジットカードの制限はありません。

ただし、「多重申し込み」とみなされる可能性があります。

その結果、カードの審査に落ちる恐れもあるため、一度に1枚を心がけましょう。

Q2.独自審査のクレジットカードは審査が甘いですか?

独自審査の場合、審査が一般の審査基準と異なります。

ただし、一般的に審査基準は非公開となっているため、審査が甘いと油断するのは止めましょう。

Q3.審査はどんな項目が見られますか?

クレジットカードの審査では、信用情報や属性情報が確認されます。

勤続年数や、雇用形態が不安定でないかを確認されます。

一方、信用情報はクレジットカードやローンの契約情報・延滞履歴を確認します。

支払い能力の有無も、信用情報で確認されます。

クレジットカードを申し込む際は、信用情報に傷が入らないよう注意しましょう。

審査が不安な方向けのクレジットカードを選んで賢く使おう

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円※ショッピング枠

- 手数料率(実質年率)

- 10.0%~14.6%※ショッピング枠

- 企業名

- アコム株式会社

今回は、審査が不安な方向けのクレジットカードについて解説しました。

審査が不安な方向けのクレジットカードの特徴として、消費者金融のカードや信販系や流通系のカードである点が挙げられます。

また、専業主婦や学生でも申し込めるカードは申し込み条件に収入があることが含まれないため審査通過できる可能性が高くなるでしょう。

しかし、審査が不安な方向けクレジットカードでも審査は必ずおこなわれます。

申込情報の虚偽や必要書類の提出忘れなどには注意し、審査を通過しましょう。