消費者金融でカードローンを利用するのであれば、審査を受ける必要があります。(下記引用参照)

第13条第1項

貸金業者は、資金需要者である顧客又は保証人となろうとする者の資力又は信用、借入れの状況、返済計画等について調査し、その者の返済能力を超えると認められる貸付けの契約を締結してはならない。引用元:金融庁「過剰貸付防止のための規制等のあり方」

消費者金融で借入を行う際に審査がある理由は「返済能力があるのかを確かめる」ためです。

ただし「審査に通るか不安」「どのように返済能力を調べるの?」と不安や疑問を持つ方も多いでしょう。

今回の記事では、「消費者金融カードローンの審査基準」を紹介します。

また「消費者金融の審査が不安な人におすすめのカードローン」「消費者金融の審査に落ちる6つの原因」も紹介するのでぜひ参考にして下さい。

- 消費者金融カードローンの審査基準

- 消費者金融の審査が不安な人におすすめのカードローン

- 消費者金融の審査に落ちる6つの原因

- 大手消費者金融と中小消費者金融の審査はどちらが通りやすい?

- 消費者金融カードローンの審査基準

- 消費者金融の審査が不安な人におすすめのカードローン

- 大手消費者金融と中小消費者金融の審査はどちらが通りやすい?

- 消費者金融の審査に落ちる6つの原因

- 消費者金融の審査で実施される在籍確認とは

- 消費者金融の審査に必要な書類と審査時間

- 消費者金融の審査は甘いのか厳しいのか

- 消費者金融の審査で嘘をつくとどうなる?

- 消費者金融の審査に関わる信用情報機関の種類

- 消費者金融の審査で見られる信用情報機関の登録情報

- 消費者金融の審査が再度行われるタイミング

- 消費者金融の新規審査・増額審査・借り換え審査はどれが厳しい?

- 審査に影響するブラックリストとは?存在する?

- 消費者金融の審査で見られる「信用情報」を確認するには?

- 信用情報を審査せずに貸してくれる業者の危険性

- 信用情報機関を甘く見ると危険

消費者金融カードローンの審査基準

消費者金融の審査を通過するには、審査基準を把握しておくことが大切です。

まずは、一般的な消費者金融の審査基準を紹介します。

申し込み条件をクリアできているか

審査を受ける前に、まず申し込み基準をクリアできているか見極める必要があります。

申し込み条件を満たしていない場合、そもそも審査を受けられないためです。

・満20歳~69歳までの年齢であること(満18歳からのところも(高校生を除く))

・安定した収入があること

消費者金融会社によって条件に差があるため、必ず確認しておきましょう。

例えば「安定した収入」は、正社員であることが求められる場合もあれば、アルバイトやパートでも安定収入があれば認められることもあります。

安定収入があるか見極めるために、勤続年数や配偶者の有無などの「属性情報」がチェックされるため、正確に申告しましょう。

借り入れ状況はどうか

消費者金融の審査では、他社の借り入れ状況もチェックされます。

複数社(4社以上が目安)から借り入れがある場合や、年収の3分の1以上の借り入れがある場合、審査に落とされる可能性が高くなります。

キャッシングだけでなく、クレジットカードの利用状況(分割払いやリボを含む)も対象になることが一般的です。

信用情報に問題はないか

信用情報に問題はないかという点も、消費者金融の審査基準の1つです。

信用情報とは、信用情報機関に記載されている情報のことを指します。

クレジットカードやローンの利用歴が記されているもので、支払いがきちんとできていれば審査上の問題はありません。

また、申し込み時に記載した申告情報に誤りがないかなども、信用情報機関への照会でチェックされます。

消費者金融の審査が不安な人におすすめのカードローン

冒頭でも紹介したように、カードローンなどのキャッシングサービスを利用するには、各機関が設けた審査を通過しなければなりません。

審査の基準は、機関によって異なりますが、その多くは、申込者の収入状況や返済能力を基に融資するに値するかを図ります。

ここでは、消費者金融を初めて利用される方におすすめのカードローンを4社紹介します。

以下は、今回取り上げる消費者金融の基本情報をまとめた一覧表です。

| 中小消費者金融カードローン | プロミス | アイフル | SMBCモビット | ダイレクトワン |

|---|---|---|---|---|

| 金利 | 年2.5~18.0% | 年3.0%~年18.0% | 年3.0%~18.0% | 4.9%~18.0% |

| 借入限度額 | 1~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~300万円 |

| 審査期間 | 最短3分※1 | 最短18分※4 | 最短15分※2 | 最短30分 |

| 融資スピード | 最短3分※1 | 最短18分※4 | 最短15分※2 | 最短即日 |

| 無利息期間 | 初回借入日の翌日から30日間 | はじめての方なら最大30日間利息0円 | なし | 55日間無利息実施 (20・30代限定) |

| 電話連絡 | 原則なし | 原則なし | 原則なし | 原則あり |

| 申込受付時間 | 24時間 | 24時間 | 9時から21時までの間 | 24時間 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 |

| 申込対象年齢 | 満18歳以上74歳以下 | 満20歳以上69歳以下 | 満年齢20才~74才の安定した収入のある方※3 | 20歳~69歳まで |

※1お申込み時間や審査によりご希望に添えない場合がございます。

※2申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3収入が年金のみの方はお申込いただけません。

※4お申込み時間や審査状況によりご希望に添えない場合があります。

プロミス

| プロミス基本情報 | |

|---|---|

| 金利 | 年2.5~18.0% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

|---|---|

| 借入限度額 | 1~800万円 |

| 審査期間 | 最短3分※お申込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 電話連絡 | 原則なし |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満18歳以上74歳以下 ※お申込時の年齢が20歳未満の場合、収入証明書類のご提出必須 ※高校生(定時制高校生および高等専門学校生も含む)お申込不可 ※収入が年金のみの方は申込不可 |

プロミスは、日本で広く利用されている消費者金融の一つで、迅速な審査プロセスと顧客のプライバシー保護に力を入れています。

プロミスの特徴的なサービスとして、初回の借入れから30日間の無利息期間が設けられています。

これは、初めて利用する人にとっては大きな利点となります。

また、担保や保証人が不要である点も、手軽に利用できる要因の一つです。

申込みは24時間受け付けており、満18歳以上74歳以下(※)の人なら誰でも申し込むことができます。

\今すぐ申し込みはこちら!/

※リンク先はプロミスのカードローン商品です

※お申込時の年齢が20歳未満の場合、収入証明書類のご提出必須

※高校生(定時制高校生および高等専門学校生も含む)お申込不可

※収入が年金のみの方は申込不可

アイフル

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| 金利 | 年3.0%~年18.0% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 審査期間 | 最短18分

※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 電話連絡 | 原則なし |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

アイフルは、日本の大手消費者金融の一つであり、そのユニークなサービスと顧客中心のアプローチで知られています。

年利が3.0%から18.0%の範囲で、借入限度額が1万円から最大800万円までという幅広い融資オプションを提供しています。

さらに、初めて利用する顧客に対して最大30日間の無利息期間を提供していることです。

これは初回利用者にとって大きなメリットとなり、特に予期せぬ経済的な困難に直面した際に有効です。

\今すぐ申し込みはこちら!/

※リンク先はアイフルのカードローン商品です

SMBCモビット

| SMBCモビット基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短15分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 融資時間 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

| 金利 | 年3.0%~18.0% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 審査期間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 電話連絡 | 原則なし |

| 申込受付時間 | 9時から21時までの間 |

| 申込対象年齢 | 満年齢20才~74才の安定した収入のある方 ※収入が年金のみの方はお申込いただけません。 |

SMBCモビットは、日本の大手消費者金融の一つであり、その信頼性と利便性によって広く知られています。

金利は年3.0%から18.0%の範囲で、借入限度額は1万円から最大800万円まで対応し、審査期間が最短15分※という迅速さを有しています。

SMBCモビットのWebからの申込は、Web完結で完了するため、利用者は手間をかけずに手続きを行うことができます。

これにより、いつでもどこでも簡単に融資サービスが受けられます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

\今すぐ申し込みはこちら!/

※リンク先はSMBCモビットのカードローン商品です

ダイレクトワン

| 金利 | 4.9%~18.0% |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 審査期間 | 最短30分 |

| 無利息期間 | 55日間無利息実施 (20・30代限定) |

| 電話連絡 | 原則あり |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 20歳~69歳まで |

ダイレクトワンは、日本国内で利用可能なスルガ銀行グループのカードローンサービスです。

このサービスの最大の特徴は、スマートフォンを使用して24時間365日いつでも申し込めます。

また、迅速なサービスが売りであり、最短30分でのスピード融資が可能です。これにより、急な資金需要にも柔軟に対応しています。

利用の便利さもダイレクトワンの大きな魅力の一つです。

日本全国のコンビニATMで借入れや返済ができるため、場所を選ばずに利用することができます。

さらに、女性利用者には「女性専用申込ダイヤル」が用意されており、安心して利用できる環境が整っています。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

大手消費者金融と中小消費者金融の審査はどちらが通りやすい?

消費者金融は、知名度が高く利用者数も多い大手消費者金融と、比較的規模が小さな中小消費者金融の2種類あります。

審査に通りやすい消費者金融を選ぶ際、大手消費者金融と中小消費者金融を比較検討することが大切です。

ここでは、大手消費者金融と中小消費者金融のどちらが審査に通りやすいのか、その理由とそれぞれの特徴について解説します。

中小消費者金融の方が通りやすい傾向

消費者金融の審査は、大手消費者金融よりも中小消費者金融の方が通りやすい傾向にあります。

中小消費者金融では1件ずつ担当者が返済能力をチェックしていたり、面談を通じて返済の意思などを見極める「対面与信」を取り入れたりしています。

そのため、大手消費者金融よりもやや融通が利く点が中小消費者金融の審査の特徴です。

また、銀行でも融資は受けられますが、銀行は大手消費者金融よりもさらに審査が厳しい傾向にあります。

その分、低金利で利用できるメリットがあるため、審査の通りやすさだけでなく、金利やサービスの違いも比較検討することが大切です。

スコアリング審査がある大手消費者金融の方が審査は早い

審査の通りやすさは中小消費者金融の方が上手ですが、審査スピードは大手消費者金融の方が早い傾向にあります。

大手消費者金融は、最短20分~30分程度で審査が完了するところが多く、1時間程度で融資が受けられるケースも少なくありません。

大手消費者金融の審査が早いのは、AIによるスコアリング審査を導入している事業者が多いことが理由です。

そのため、審査の通りやすさよりもスピードを重視したい方は、大手消費者金融の利用がおすすめです。

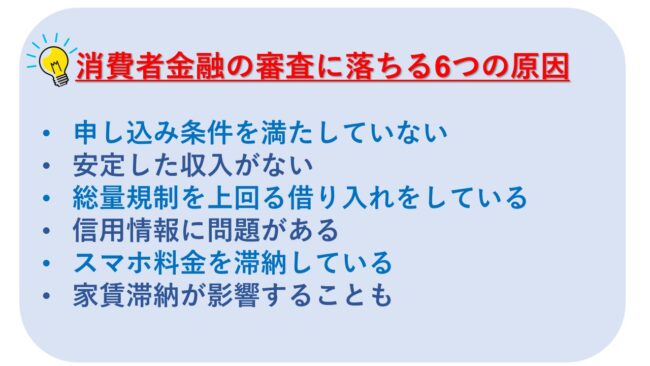

消費者金融の審査に落ちる6つの原因

ここまでの審査条件や審査基準を踏まえ、消費者金融の審査に落ちる原因を解説します。

具体的にどのような状況だと審査に落ちるのでしょうか。

申し込み条件を満たしていない

申し込み条件を満たしていないと、審査に入る前の段階で落とされてしまいます。

年齢や年収は誤魔化さず、正確な数字を申告しましょう。

ただし、申し込み要件の「安定した収入があること」に関しては、消費者金融会社によって基準が異なります。

安定した収入がない

「安定した収入がない」と判断されると、審査に落とされる原因になります。

とくに、配偶者の年収での申し込みを認めていない消費者金融では、無職で自身に収入がない場合、ほぼ確実に審査で落とされると考えましょう。

また、パートやアルバイトの収入でも申し込める消費者金融でも、年収が少ない場合や月ごとの収入に大きな差があるケースでは、審査に通らない可能性があります。

総量規制を上回る借り入れをしている

借り入れ状況の確認で総量規制を上回る借り入れがあると判断された場合も、審査に落とされる可能性が高いです。

総量規制とは、貸金業法で定められた貸付上限金額の目安を指します。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:貸金業法Q&A|金融庁

消費者金融は、貸金業法上の分類で「貸金業者」に該当します。

そのため、年収の3分の1以上の借り入れがすでにある場合、新たな借り入れ申し込みをしても審査で落とされると考えておきましょう。

信用情報に問題がある

信用情報機関への照会を行った際、なんらかの問題があると審査に落とされる原因になります。

審査上悪影響がある信用情報とは、過去のクレジットカードの利用やローン返済で延滞や滞納を起こしている、債務整理や自己破産をしたことがある、などです。

消費者金融の審査では、返済能力の有無が問われます。そのため、過去に返済でトラブルを起こしていると、審査に落ちる可能性が高くなると考えましょう。

スマホ料金を滞納している

消費者金融の審査で落とされる原因のとして、見落としがちなのが「スマホ代金の支払い延滞」です。

ほとんどの方はNTTドコモやau、そしてソフトバンクから発売されているスマホを買う場合、分割支払いを選択していると思います。

スマホの分割支払いについては「単純に分割で支払っているだけでローンではない」と思っている方がいますが、実はスマホの分割支払いは「ローン」の一種となります。

そのため、毎月の携帯電話料金を滞納してしまうと、通話料や通信料延滞については信用情報機関に登録されることはありませんが、スマホ代金の延滞は「ローン延滞」として記録が残ってしまいます。

そのためカードローンやクレジットカードはきちんと支払っているのに、スマホの料金滞納でカードローンの審査に落ちてしまった…というケースもよくある話です。

参考までにKDDIの代理店向け資料の中に、スマホ代金の割賦支払いに関する注意事項がありましたので、こちらもご覧いただければと思います。

<参考:au 個別信用購入あっせん契約(分割払い)にあたって 一部抜粋>

この書面は、携帯電話等の商品代金を分割払いでお支払いいただく契約(個別信用購入あっせん契約)にあたり、注意が必要な重要事項についてご説明するものです。

(途中省略)

信用情報機関への情報提供についてご理解ください。

割賦販売法の規定により、個別信用購入あっせん契約のお申し込み時および契約後に、ご契約者の

個人情報(お支払い状況等を含む)を、経済産業省の指定する信用情報機関に照会・登録します。引用元 KDDI資料

家賃滞納が影響することも

毎月の支払いで延滞に注意すべきもの…といえば、マンションの家賃などもあります。

ただ、マンションの家賃の場合は滞納しても信用情報機関に登録されることはありません。

しかし、家賃をクレジットカード支払いにしている場合などは、カードの延滞情報として信用情報機関に登録されてしまうので注意が必要です。

消費者金融の審査で実施される在籍確認とは

消費者金融の審査では、在籍確認が行われることが一般的です。在籍確認とはなにを目的にしているのか、どのようにして行われるのかを解説します。

企業に所属しているかを確認するためのもの

在籍確認とは、申込者が申し込み内容に記載した勤務先の企業に、所属していることを確認するために実施される審査工程の1つです。

例えば、審査を通るためにウソの勤務先を申告していた場合、在籍確認が取れなければ審査に落ちたり、審査時間が長くなったりする原因になります。

申し込みの段階で勤務先は正しく申告し、在籍確認にもすぐに応じられるように準備しておきましょう。

在籍確認は電話か書類提出が一般的

消費者金融の審査で行われる在籍確認は、電話か書類提出でのチェックが一般的です。電話は個人の携帯電話やスマートフォンではなく、職場にかかってくるので注意しましょう。

ただし、非通知かつ担当者は個人名を名乗るため、消費者金融の審査であることを知られる心配はありません。

消費者金融の審査に必要な書類と審査時間

消費者金融の審査では、いくつか書類提出が求められます。必要な書類が提出できていないと、審査が進まず時間がかかる原因になるので注意してください。

ここでは、消費者金融の審査で提出が求められる必要書類と、審査にかかる時間の目安を紹介します。

本人確認書類は必須

消費者金融の審査では、本人確認書類の提出が必須です。

- 運転免許証

- パスポート

- マイナンバーカード

- 住民基本台帳カード

- 健康保険証

- 住民票の写し

- 母子健康手帳

- 戸籍謄本

上記のようなものがあれば、本人確認書類として認められます。

ただし、写真付きの身分証明書の提出が求められる場合もあるため、写真のないものを本人確認書類として提出する場合は事前に確認が必要です。

消費者金融によっては、上記から2点の提出が求められるなど、複数種類準備しなければならないケースもあるので備えておきましょう。

借入額によっては収入証明書が必要になる

消費者金融の審査では、借り入れ金額に応じて収入証明書の提出が求められます。

収入証明書の提出が必要になるのは、以下のどちらかに該当するケースです。

上記のいずれかに該当する場合は、収入証明書の提出が求められるので準備しておきましょう。

収入証明書として提出できるものの例は、以下の通りです。

「年収を証明する書類」としては、法令上、以下の書類が定められています。

(1) 源泉徴収票(直近の期間に係るもの)

(2) 支払調書(直近の期間に係るもの)

(3) 給与の支払明細書(直近の2カ月分以上(地方税額の記載があれば1カ月分)のもの)

(4) 確定申告書(直近の期間に係るもの)

(5) 青色申告決算書(直近の期間に係るもの)

(6) 収支内訳書(直近の期間に係るもの)

(7) 納税通知書(直近の期間に係るもの)

(8) 納税証明書(直近の期間に係るもの)

(9) 所得証明書(直近の期間に係るもの)

(10) 年金証書

(11) 年金通知書(直近の期間に係るもの)

※上記(4)から(9)の書類については、複数年分の事業所得を用いて年収を計算する場合には、その複数年分の書類が必要となります。

引用:貸金業法Q&A|金融庁

審査にかかる時間は最短即日~1週間程度が目安

消費者金融の審査にかかる時間は、即日~1週間程度が目安です。

最短20分審査に対応しているところもありますが、結果が出るまでには1~3時間程度かかる可能性があると考えておきましょう。

また、申し込みが混んでいる時期や申し込み内容の確認に時間がかかっている場合は、2~3日かかることもあります。

カードレスに対応していない消費者金融は、カードが手元に届くまでに1週間程度時間を要することが多いので急いでいるときは注意してください。

消費者金融の審査は甘いのか厳しいのか

消費者金融を比較するサイトや、口コミの中には「消費者金融の審査は甘い」という意見もあります。

しかし、消費者金融の審査が甘いと断定できる確証はありません。消費者金融の審査が甘いと言われる背景には、審査にかかる時間が短いことが影響している可能性があります。

消費者金融は即日審査や即日融資に対応しているところも多く、審査がすぐに終わることが甘いと感じている理由の1つでしょう。

一方で、審査自体は甘くはないものの、現状を鑑みて柔軟に審査してくれる消費者金融は多くあります。

例えば、過去の金融事故を考慮せず、現在の返済能力を見て融資判断を下してくれるところや、在籍確認を電話ではなく書面で実施するようなケースです。

消費者金融の審査自体は厳正に行われるものの、審査内容には柔軟性があると言えるでしょう。

消費者金融の審査で嘘をつくとどうなる?

消費者金融の審査で嘘をついた場合、以下のようなリスクがある点に注意が必要です。

それぞれ詳しく解説します。

審査に落ちる可能性が高い

審査で嘘の情報を申告すると、審査に落ちる可能性が高くなります。

例えば、故意ではなく間違えて年収を多く伝えてしまったり、勤続年数が数年程度違っていたようなケースでは、ミスだと判断されて確認の上、修正が可能な場合もあるでしょう。

しかし、明らかに年収が実際よりも多いケースや、嘘をついて勤続先の企業を別の会社で深刻しているような場合は、審査で落とされます。

申告した内容と相違ないか本人確認書類や収入証明書、在籍確認などでチェックされる審査段階で、嘘をついていることが発覚するためです。

その際に明らかな違いがあると、虚偽申告とみなされて審査に落ちるでしょう。

審査に通っても利用中に発覚するとペナルティを受ける

嘘をついて申し込んだ内容で万が一審査に通ったとしても、利用中に発覚すると大きなペナルティを受けることになります。

融資を受けている最中に嘘がバレてしまうと、その時点で強制解約されます。また、強制解約の上に借り入れたお金を一括で返済するように求められるでしょう。

あまりに悪質なケースでは、融資を行った消費者金融側が損失を受けたとして、詐欺罪が適用され、法的に処罰される可能性もあります。

嘘をついても、消費者金融と借りる側の双方にとってデメリットしかありません。

消費者金融の審査を受けるときは、必ず正直に情報を申告しましょう。また、記載ミスにも注意してください。

消費者金融の審査に関わる信用情報機関の種類

まず、最初に金融機関が加盟している「信用情報機関」にはどんな種類があるのか、詳しく見ていきます。

消費者金融や銀行が信用調査に利用する信用情報機関は「JICC」「CIC」「KSC※全国銀行個人信用情報センター」の3種類です。

ちなみに、JICCとCICは共に内閣総理大臣から指定を受けた信用情報機関となっています。

貸金業者はローン契約が終わったあとも、ローン契約の内容や返済状況などについて信用情報機関へ情報登録することが義務付けられています。

JICC

JICCには、おもに消費者金融やクレジットカード会社、さらには信販会社などが加盟しています。

つまり、消費者金融やクレジットカード会社に申し込んだ場合は、JICCに残っている自分の情報が照会されることになります。

<JICC会社概要>

| 会社名 | 株式会社日本信用情報機構 Japan Credit Information Reference Center Corp. (略称 : JICC) |

|---|---|

| 住所 | 東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館 |

| 事業内容 | 信用情報の収集・登録・管理・提供並びに交流(貸金業法に基づく指定信用情報機関) |

おもな加盟企業は以下のとおりですが、加盟企業一覧は以下URLでも検索できます。

<JICCのおもな加盟企業>

| 消費者金融 | アコム、プロミス(SMBCコンシューマーファイナンス)、アイフル、レイクアルサ(新生フィナンシャル)SMBCモビット、フクホー、エイワ、 |

|---|---|

| クレジットカード会社 | 三井住友カード、エポスカード、クレディセゾン、ユーシーカード、ライフカード、楽天カード、マルイ、三菱UFJニコス、日専連ファイナンス |

| 信販会社 | オリエントコーポレーション、ジャックス |

参考 JICC加盟企業検索

CIC

CICも消費者金融やクレジットカード会社がおもに加盟している指定信用情報機関です。

<CIC会社概要>

| 会社名 | 株式会社シー・アイ・シー(略称:CIC) Credit Information Center CORP. |

|---|---|

| 住所 | 東京都新宿区西新宿一丁目23-7新宿ファーストウエスト15階 |

| 事業内容 | 消費者信用取引に係る信用情報の収集・管理・提供・開示 |

<CICのおもな加盟企業>

| 消費者金融 | アコム、プロミス(SMBCコンシューマーファイナンス)、アイフル、レイクアルサ(新生フィナンシャル)SMBCモビット、 |

|---|---|

| クレジットカード会社 | 三井住友カード、エポスカード、クレディセゾン、ユーシーカード、ライフカード、楽天カード、三菱UFJニコス |

| 信販会社 | オリエントコーポレーション、ジャックス、日専連ファイナンス、ライフカード |

| ディーラー系信販会社 | トヨタファイナンス、ダイハツ信販、日産フィナンシャルサービス、ホンダファイナンス、スバルファイナンス、 |

| 携帯電話会社 | KDDIフィナンシャルサービス、NTTドコモ、 |

参考 CIC加盟企業検索

全銀情

全銀情の正式名称は「全国銀行個人信用情報センター」と言いますが、一般社団法人全国銀行協会が運営している個人信用情報機関となります。

<全銀情 会社概要>

| 会社名 | 一般社団法人全国銀行協会 全国銀行個人信用情報センター |

|---|---|

| 住所 | 東京都千代田区丸の内2-5-1 |

| 事業内容 | ローン等に関する個人信用情報の登録。会員における与信取引上の判断のための参考資料の提供 |

全銀情に登録している金融機関は、おもに銀行や信用金庫などがメインで、アコムやプロミスなどの消費者金融は全銀情には加盟していません。

ちなみに、全銀情に加盟するための条件は以下のとおりです。

<全銀情のおもな加盟企業>

| メガバンク | 三井住友銀行、三菱UFJ銀行、りそな銀行、みずほ銀行 |

|---|---|

| 地方銀行 | 横浜銀行、きらぼし銀行、京都銀行、北海道銀行、福岡銀行など |

| ネット銀行 | じぶん銀行、楽天銀行、住信SBIネット銀行、ソニー銀行、イオン銀行など |

| JA、ろうきん | 青森農業協同組合、岩手中央農業協同組合、大分農業協同組合、大阪市農業協同組合(全国のJAが加盟)、近畿労働金庫、九州労働金庫、中央労働金庫など |

| 銀行系クレジットカード会社 | りそなカード、秋田ジェーシービーカードなど |

消費者金融の審査で見られる信用情報機関の登録情報

以下はJICCに登録されるおもな情報の一覧です。

CICの情報についても、JICC同様に本人情報や他社借り入れ情報などが記録されます。

<JICCに登録される情報>

| 信用情報機関の情報 | 内容 | 登録期間 |

|---|---|---|

| 本人を特定するための情報 | 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号など | 契約内容に関する情報が登録されている期間 |

| 契約内容に関する情報 | 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額など | ・契約日2019/9/30以前 →契約継続中及び完済日から5年を超えない期間・契約日2019/10/1以降 →契約継続中及び契約終了後5年以内 |

| 返済状況に関する情報 | 入金日、入金予定日、残高金額、完済日、延滞など | ・契約日2019/9/30以前 →契約継続中及び完済日から5年を超えない期間 (ただし、延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) ・契約日2019/10/1以降→契約継続中及び契約終了後5年以内 |

| 取引事実に関する情報 | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡など | ・契約日2019/9/30以前 →当該事実の発生日から5年を超えない期間(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) ・契約日2019/10/1以降 →契約継続中及び契約終了後5年以内(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

| 申込みに関する情報 | 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別など | 照会日から6カ月以内 |

他社借り入れ契約の内容

上記の登録情報のなかで、もっとも重視される情報は「他社契約の内容」です。

ほとんどの消費者金融は、他社4件以上から借り入れしている申し込み者に対しては慎重に審査をします。

そのため、信用情報機関に多数の他社借り入れ情報があると、審査落ちしてしまうか限度額を下げられてしまう可能性が高くなります。

ちなみに、他社借り入れ契約の内容については、以下の情報も登録されています。

- カードローンなどの極度型ローン契約をしているか?それとも目的ローンなどの証書型ローンを契約しているか?

- ローン契約をしている金融機関と契約日

- 他社ローン契約の限度額や借り入れ金額はいくらか?

- 配偶者貸付制度を利用した借り入れはあるか?

- 他社ローンを完済している場合は、いつ完済したのか?

- 事業者ローンなどの保証人になっていないか?

参考までに下記サイトからJICCの情報開示書のサンプルが見れますので、一度ご覧いただければと思います。

参考 JICC情報開示書の見方

他社借り入れの返済状況

つぎに重要視されるのが「他社の返済の状況」です。

他社返済状況については、おもに以下の情報が記録されます。

以上のとおり、他社返済状況については、かなり細かい情報が登録されています。

とくに返済が遅延していたり、限度額いっぱいまで借りている情報が残っていると審査に不利になるケースもあります。

債務整理の履歴

信用情報機関に過去の債務整理情報が登録されている場合は、ほぼ審査通過は難しいと思ったほうがいいでしょう。

信用情報機関に登録される債務整理情報は「異動情報」と呼ばれますが、以下のような情報が登録されます。

- 入金予定日から3ヶ月以上入金されていない情報

- カードローンなどが強制解約されて支払い督促などの法的手続きがとられた履歴

- ローン利用者が返済金額などの減額を申し入れた情報(任意整理)

- 破産申し立て、特定調停、民事再生などを申請した情報

- 保証会社がローン契約者に代わって金融機関に代位弁済した情報

- ローン契約者に代わって連帯保証人が返済した履歴

消費者金融の審査が再度行われるタイミング

消費者金融の審査は、新規で申し込み手続きを行ったタイミング以外にも実施されることがあります。具体的には、以下2つのケースです。

ここでは、消費者金融の審査が再度行われるのはどのようなタイミングなのか、2つのケースについて解説します。

増額を申し込んだとき

消費者金融の利用限度額を増やす「増額申請」をした際に、再度審査が行われます。利用限度額を増額しても、無理なく返済していけるのかを確認するためのものです。

増額申請を行った時点での年収や勤務状況が確認され、審査で増額の可否が判断されます。

増額申請で実施される審査でも、新規申し込みと同様に収入証明の提出が求められるケースもあるため、事前に手配しておくとスムーズです。

契約期間中に「途上与信」が行われたとき

消費者金融では、契約期間中に再度審査が実施されることがあります。

これは「途上与信」と呼ばれるものです。借り入れ残高が10万円以上で途上与信が実施されるケースもあれば、消費者金融事業者ごとに独自の指針で行われる場合もあります。

また、借り入れから完済まで1度も実施されない場合もあるため、途上与信のタイミングや頻度は事業者によって異なる点に注意が必要です。

途上与信の結果次第では、利用限度額が減額されたり、金利が高くなったりすることがあります。

とくに、高額借り入れを長期間続けている、延滞や滞納が度々発生しているという人は減額や金利アップの可能性があることを理解しておきましょう。

消費者金融の新規審査・増額審査・借り換え審査はどれが厳しい?

消費者金融の審査は、途上与信を除き、新規審査・増額審査・借り換え審査のタイミングで実施されます。

新規審査や増額審査とは異なり、借り換え審査は他社からの借り換えを希望しているときに行われるものです。

この3種類の審査のうち、もっとも厳しいのはどのタイミングの審査なのか、なぜ厳しくなるのかについて解説します。

増額審査・借り換え審査は新規審査よりも厳しくなる

増額審査や借り換え審査は、新規審査よりも厳しくなることが一般的です。

増額審査や借り換え審査を受けるときは、すでに融資を受けている状態にあるため、借り入れ金額が増えても返済していけるかが厳正にチェックされます。

例えば、新規審査を受けたときと比べて収入が下がっていたり、年収に見合わない借り入れ金額に膨らんだりしている場合は、審査に落ちやすくなるでしょう。

信用情報が良ければ増額案内の電話がくる場合も

新規審査と比べて、増額審査や借り換え審査の方が厳しくなる傾向にあると前述しましたが、消費者金融側から増額の打診が入ることがあります。

すでに融資金を全額完済できていたり、延滞や遅延することなく返済し続けられていたりするようなケースです。

信用を積み重ねていけば、増額申請をしなくても借り入れ上限金額が増えることがあるため、融資返済は滞りなく行いましょう。

審査に影響するブラックリストとは?存在する?

よく、カードローン審査に関するサイトを見ていると「ブラックリストに載っている人は審査に通らない」などという表現がありますが、ここでブラックリストについて詳しく解説したいと思います。

信用情報機関のブラックリストとは?

ブラックリストとは「他社借り入れを延滞している人や、過去に債務整理をした人などが登録されているリスト」と思っている方がいますが、実際にはブラックリストというリストは存在しません。

ブラックリストとは、さきほどご紹介したJICCやCIC、そして全銀情などの「信用情報機関にネガティブな情報が登録されていること」そのものをあらわします。

ちなみに、信用情報機関にネガティブな情報が残ることを「金融ブラック」ともいいます。

情報登録期間は最長5年

信用情報機関にネガティブな情報が残っているあいだは、基本的にどの消費者金融や銀行にローンを申し込んでも審査通過は難しいでしょう。

ただ、先ほどの表で触れたとおり信用情報機関のネガティブな情報は一定期間で消えますので、情報が消えたあとは返済能力さえあればローン審査に通ることは可能です。

おもな情報の登録期間は以下のとおりです。

社内ブラック情報にも要注意

「社内ブラック」にも注意が必要です。

社内ブラックとは、信用情報機関から悪い情報が消えても、金融事故を起こしたローン会社にはずっとネガティブな情報が残り続けることを意味します。

たとえば、アコムで3ヶ月以上延滞した場合、信用情報機関には「異動情報」という悪い情報が5年間残りますが、5年以上経過すると情報は消えることになっています。

しかし、信用情報機関の情報は消えてもアコムの社内情報には事故履歴がいつまでも残ります。

このような社内ブラック状態になっている金融業者のローンに申し込む場合は、まず審査通過は難しいと思った方がいいでしょう。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

消費者金融の審査で見られる「信用情報」を確認するには?

以上のとおり、信用情報機関に登録されている内容は多岐にわたりますが、カードローンなどに申し込む前には無駄な審査落ちを避けるためにも、まずは自分の情報を確認してからローンに申し込むことをおすすめします。

このように、信用情報機関にある自分の情報を開示してもらうことを「本人開示」と呼びます。

本人開示制度

各信用情報機関には本人開示制度がありますので、手数料を支払えば自分の情報が確認できます。

ちなみに、以前は信用情報機関に出向いて直接開示してもらう方法がとられていましたが、現在はインターネットでも開示請求が可能です。

手続きの流れ

情報開示の方法は「インターネット」「窓口」「郵送」の三つの方法がありますが、今回はJICCでのスマートフォンによる開示請求の流れについてご紹介します。

ちなみに窓口での開示を依頼する場合、JICCの場合は東京と大阪の2ヶ所でしか開示してもらえず、さらに受付時間も月曜日~金曜日の10時~16時と時間が限られていますので、スマートフォンからの開示請求が便利です。

<JICCスマートフォンによる開示請求の流れ>

| 1.専用アプリのダウンロード | スマートフォン開示受付サービスのアプリのダウンロード |

|---|---|

| 2.利用規約の確認 | アプリ内の規約を確認する |

| 3.パスワードの発行 | アプリでメールアドレスを登録しパスワードを発行してもらう |

| 4.パスワード入力 | メール受信後1時間以内にパスワードを入力し必要事項入力 |

| 5.申し込み内容の入力 | 画面の案内にしたがって氏名、生年月日、住所、電話番号を入力 |

| 6.本人確認書類の提出 | 運転免許証やパスポートなどの本人確認書類を撮影して送信 |

| 7.手数料支払い | クレジットカードやコンビニ決済などの支払い方法を選択し手続き |

| 8.申し込み内容の確認 | 決済完了後JICCにて内容確認 |

| 9.結果郵送 | 簡易書留(転送不要)で本人情報が郵送される |

なお、JICCのスマートフォンによる情報開示を利用できる人は、以下の条件を満たしている必要があります。

手数料

JICCの本人開示に必要な手数料は1,000円ですが、以下の方法で決済が可能です。

<JICCの本人開示手数料支払い方法>

- クレジットカード(1回払いのみ)※

- コンビニエンスストアでの支払い※

- 金融機関(銀行、信用金庫等)のATMでの支払い(ペイジー対応ATMに限る)※

- オンラインバンキングからの支払い(ペイジー対応に限る)※

※クレジットカードの場合は、本人名義に限る

※コンビニや銀行からの支払いについては、開示手数料とは別に支払手数料が必要

ちなみに、そのほかの「CIC」と「全銀情」についても、本人開示手数料は1,000円ですのでJICCと同じです。

信用情報を審査せずに貸してくれる業者の危険性

信用情報機関に登録される情報は非常に多岐にわたり、記録されている情報によってはカードローンやクレジットカードの審査に大きく影響を与えてしまいます。

そのため金融ブラックになっている人のなかには「信用情報機関の調査をしないで融資してくれる業者」からキャッシングをしようとする人がいます。

闇金やソフト闇金

信用情報機関の照会なしで融資をしてくれる業者の代表格と言えるのが「闇金やソフト闇金」です。

先ほどもお伝えしたとおり、正規に登録している貸金業者は、申し込み者の返済能力を信用情報機関の情報をもとに確認することが義務付けられています。

しかし「闇金やソフト闇金」は、そもそも正規の登録はしていませんし、法律を守る意識もありませんので貸金業法で決められた「信用情報機関でのデータ照会」は一切おこないません。

(闇金やソフト闇金はそもそもCICやJICCに加盟していません)

ただ、そのような業者からお金を借りたとしても、そのあとは地獄が待っています。

闇金やソフト闇金は10日で1割以上の利息をとりますし、返済金が膨らんできて滞納しはじめると、実家や勤務先まで大声で督促にやってきます。

「3万円くらいならすぐに返済すればいいか…」という安易な気持ちで闇金やソフト闇金を利用するのは危険です。

「たった3万円の借金が1年後に100万円になっていた…」というのは、闇金ではよく聞く話です。

個人間融資

信用情報機関を利用しない融資といえば、個人間融資も有名です。

個人間融資では、Twitterなどで個人的に融資を依頼する人と、お金を貸したい個人がマッチングすることで取り引きが成立するわけですが、その実態はほとんど「闇金やソフト闇金」です。

Twitterなどでは個人を装っていますが、お金を借りたら闇金によって追い込まれるのは目に見えています。

信用情報機関を甘く見ると危険

信用情報機関の情報は非常に重要なものですし、少しでもネガティブな情報が残っているとカードローン審査やクレジットカードの審査に影響を及ぼします。

しかし、信用情報機関の情報に傷さえなければ、信用情報機関は「自分の返済能力を証明してくれる第三者機関」とも言えます。

カードローンや住宅ローンなどを利用する場合、収入証明書や身分証明書だけで自分の返済能力をローン会社に証明するのは至難の業です。

信用情報機関はローン審査時の壁でもありますが、うまく使えば利用者にとっては「ローン審査を通りやすくするための必要な機関」といえるかもしれませんね。