医療保険とは、病気・ケガによる入院や手術を行った際、給付金が受け取れる保険のことを指します。

さらに特約をつければ、三大疾病、七大生活習慣病のような重大な病気や先進医療に対する保障を手厚くできたりもします。

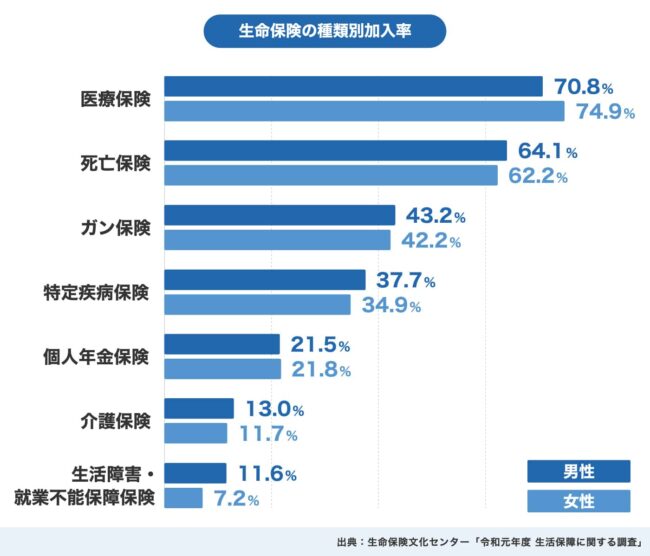

医療保険は年代問わず加入者が多く、下記画像から見ても生命保険の中で最も加入者が多いです。

そこで今回は医療保険の仕組みについて詳しくご紹介します。

医療保険の仕組み

医療保険は、病気やけがをした際の医療費の一部を保険料によって補償する仕組みです。

個々の被保険者が収入に応じて毎月保険料を支払い、企業や事業主も一定の負担をし、国や地方公共団体も支援することで成り立っています。

被保険者が医療機関にかかった場合、保険証の提示により実際の医療費の一部、通常は3割分を支払うことで済みます。

一般的に一部を被保険者が負担する際に、残りの費用を保険が補償する仕組みを社会保険といいます。

社会保険は、医療保険を含む様々な制度で構成されており、「高齢者医療」「年金保険」「介護保険」「労働保険」などが含まれています。

個人が単独で医療費や生活費を負担すると高額になるため、社会全体で負担を分担し、個々の負担を抑えるための仕組みとして機能しています。

社会保険は、安心して医療サービスを受けられるようにし、生活の基盤を支える社会的な仕組みとしての役割を果たしているといえるでしょう。

医療保険にある制度

医療保険には、民間企業に勤務している人が加入する「健康保険」、船員などが加入する「船員保険」、公務員や私立学校の教職員が加入する共済組合等の「短期給付」、これらの健康保険や船員保険や共済組合等の加入者以外の人でもっぱら自営業者などが加入する「国民健康保険」などの制度に分けられます。

上記の制度は加入者の職業や制度を運営する保険者によっても以下のように異なります。

| 医療保険制度 | 被保険者 | 保険者 |

|---|---|---|

| 健康保険 | 健康保険の適用事業所で働いている人。(民間企業で勤務する人) | 全国健康保険協会、健康保険組合 |

| 船員保険 | 船員として船舶所有者にあたる人 | 全国健康保険協会、健康保険組合 |

| 短期給付 | 国家公務員、地方公務員、私学教職員 | 国家公務員・地方公務員は各共済組合、私学教職員は私立学校教職員共済 |

| 国民健康保険 | 健康保険、船員保険、共済組合などに加入している勤労者以外の一般住民 | 市区町村、国民健康保険組合 |

医療保険には、全国健康保険協会(協会けんぽ)と健康保険組合などが存在します。協会けんぽは主に中小企業が加入し、その企業に勤務する人々が被保険者となります。

一方、健康保険組合は単独で常時約700人以上の加入者がいるか、同じ業種の企業または異なる業種でも一定の地域の企業が集まり、常時約3,000人以上の従業員がいる場合に設立され、これらの企業に勤務する人々が被保険者となります。

また、高齢者を対象とした別の制度として「後期高齢者医療制度」があります。

上記の制度では、後期高齢者医療広域連合が保険者となり、高齢者医療を社会全体で支える観点から、75歳以上の高齢者を対象に、現役世代からの支援金と公費で約9割がまかなわれています。

医療保険制度にはさまざまあり、国民全体が職業に関係なく何らかの医療保険に加入できるようになり、これが「国民皆保険」といった制度になります。

医療保険のおもな給付

医療保険の給付には、療養の給付が一般的です。

被保険者が病気やけがをした場合、医療機関で被保険者証を提示すれば、医療費の7割が給付され、残りの3割を自己負担すれば医療を受けることができます。

上記は被保険者だけでなく被扶養者である家族にも適用され、家族が病気やけがをした場合も同様に医療を受けられます。

被扶養者の場合も医療費の7割が給付され、残りの3割を自己負担します(一部例外あり)。

また、入院時には療養の給付に加え、食事の提供費用から患者が支払う分を差し引いた部分が入院時食事療養費として支給されることがあります。

さらに、高額な療養費が発生した場合には、限度額を超えた分が払い戻される「高額療養費」などもあります。

おもな医療保険の給付には以下のものが挙げられます。

療養の給付・家族療養費

病院などの医療機関に被保険者証(70歳以上の人は高齢受給者証も)を提示すれば、以下の負担割合で必要な医療を受けられます。

| 被保険者の特徴 | 義務教育就学前 | 義務教育就学後70歳未満 | 70歳以上 |

|---|---|---|---|

| 負担割合 | 2割 | 3割 | 現役並みだと3割、その他は2割 |

入院時食事療養費・入院時生活療養費

入院時の食事の費用は、「食事療養標準負担額」(平成30年度から1食460円。低所得者等についてはさらに軽減される)を除いた部分が入院時食事療養費として現物給付されます。

また、療養病床に入院する65歳以上の人には、生活療養標準負担額(1日320円+1食460円、低所得者等については軽減される)を除いた部分が「入院時生活療養費」として現物給付されます。

訪問看護療養費・家族訪問看護療養費

在宅療養の難病患者などが訪問看護ステーションから訪問看護を受けた際の費用については、「訪問看護療養費」として現物給付されます。

給付を受けた患者は基本利用料を負担しますが、負担割合は先に紹介した「療養の給付・家族療養費」の表と同様です。

また被扶養者である家族に対しては「家族訪問看護療養費」として給付されます。

療養費

やむを得ず非保険医(保険診療を行わない医師)にかかったり被保険者証を提示できない際や、国外で医療を受けたときなどは保険者が承認すれば、健康保険の標準料金から一部負担相当を除いた額が療養費として払い戻されます。

移送費・家族移送費

必要な医療を受けるため緊急に移送された際、保険者が認めた範囲の実費が移送費として払い戻されます。

なお被扶養者である家族が移送されたときには「家族移送費」として払い戻されるようになっています。

高額療養費・高額介護合算療養費

医療保険では、1か月の自己負担が自己負担限度額を超えた場合、申請により超えた分が払い戻されます。

さらに、あらかじめ認定を受けると、1つの医療機関あたりの窓口負担も自己負担限度額までとなり「高額療養費の給付」と呼びます。

また同一世帯で医療保険と介護保険の1年間の自己負担額の合計が、設定された限度額を超える場合も「高額介護合算療養費」として払い戻しが行われます。

傷病手当金

加入者である被保険者本人が療養のため仕事を4日以上休んで給料を受けられない際、4日目から1日につき直近12か月間の標準報酬月額の平均額の30分の1の3分の2が受けられます。

傷病手当金は支給開始日から1年6か月の範囲で給付が行われるものとなっています。

出産育児一時金・家族出産育児一時金

出産した際、1児ごとに420,000円(特定の条件が該当しない場合は404,000円)が「出産育児一時金」として支給されます。

支給は医療機関に直接行われるか、出産後に保険者に申請して受けるかで選べるようになっています。

また被扶養者が出産した場合には、「家族出産育児一時金」として支給されます。

出産手当金

被保険者本人が出産で仕事を休み、勤務先から給料を受けられない場合、出産(予定)日以前42日(多胎妊娠は98日)から出産日後56日の期間、傷病手当金と同様に計算した額が「出産手当金」として受け取れます。

埋葬料(費)・家族埋葬料

医療保険の被保険者が死亡した場合、被保険者本人には埋葬料として50,000円が支給されます。

また家族が死亡した場合には、「家族埋葬料」が支給されます。

ただし、家族以外が埋葬を行った場合、実費が50,000円まで埋葬費として支給されるといった違いがあるので注意が必要です。

保険外併用療養費

医療保険において、将来の保険給付の対象として評価が必要な療養を「評価療養」、医療保険の導入を前提としない療養を「選定療養」と呼びます。

評価療養や選定療養においては、医療保険から基本的な部分が「保険外併用療養費」として現物給付されます。

しかし「特別料金」に関しては、被保険者や被扶養者が自費で負担する必要があるため注意しなければいけません。

公的医療保険制度があれば民間保険はいらないの?

日本は公的医療保険制度が充実しているため、民間の医療保険は不要と考える方もいるでしょう。

民間の医療保険は、公的医療保険制度ではカバーしきれない費用などをカバーすることができます。

例として、入院時の差額ベッド代は公的医療保険制度ではカバーしきれません。

先進医療などの技術料も、公的医療保険は対象外となっています。

そういった対象外の保険料をカバーできるのが、民間医療保険です。

万が一の不安に備えたい方は、民間の医療保険も利用しましょう。

医療保険に関するよくある質問

ここでは医療保険に関するよくある質問をご紹介します。

Q1.終身保険は入院したときにも保障されますか?

終身保険は、一生涯の死亡保障を特徴とする生命保険であり、保障内容には入院時の保障がありません。

終身保険は「終身型医療保険」とは異なるため、加入の際はご注意ください。

もし、終身型の保険で医療保障も受けたい場合は、「終身型医療保険」に加入しましょう。

「終身型医療保険」は、病気やけがによる入院・通院を一生涯保障します。

Q2.医療保険とがん保険の違いは何ですか?

医療保険とは、病気やけが、入院、手術時にかかった治療費を給付金という形で受け取れる保険です。

一方のがん保険は、がんに特化した保険です。

がんにかかる治療費を負担できるため、がんへ備えたい方におすすめの保険でしょう。

ただし、がん保険はがん以外の疾病やけがに対して給付金が出ないため注意しましょう。

Q3.独誌でも医療保険は必要ですか?

独身の方でも医療保険は必要です。

厚生労働省がおこなった「平成29年(2017)患者調査」によると、全国で約131万人が入院しています。

年代で分けると、下記の通りです。

20代や30代でも多くの方が入院を経験しているため、医療保険への加入は大切です。

加入を検討している方は、自身のニーズに合った医療保険商品を探し加入しましょう。

医療保険のみだと不安な方は民間の医療保険に加入するのもひとつ

今回は医療保険の仕組みについて詳しくご紹介してきました。

日本の公的医療保険制度は優れており、安価な医療費で治療を受けることができます。

しかし、公的医療保険が対象外の先進医療やがんなどで高額な治療が必要な場合、長期の入院・療養では収入減に陥る可能性もあります。

万が一の時に備え、公的医療保険に対して補完的に民間の医療保険に加入するのが望ましいでしょう。

もし保険選びで迷っている方は保険相談窓口に相談すれば、自分にあった保険が見つかるはずです。