みずほ銀行住宅ローン基本情報

金利(変動)

年0.375%~

団体信用生命保険

一般団信(基本付帯)/がん団信(年+0.1%)/8大疾病補償(保険料別途)/8大疾病補償プラス(保険料別途)/8大疾病補償プラスがんサポートプラン(保険料別途)/ワイド団信(年+0.3%)

事前審査スピード

最短1分(AI事前診断の場合)

本審査期間

1週間から10日程度

事務手数料

借入金額×2.20%

住宅購入を検討している方の多くが利用する住宅ローンを組むには、金融機関が設けた審査を通過しなければなりません。

借入時にチェックされる審査項目は公にされていないものの、多くの場合、申込要項の条件や申込者の信用情報、本人の返済能力など、多岐に渡る項目をチェックして合否を出します。

なお、国土交通省の民間金融機関を対象として行われた調査によると、審査の際に考慮する項目として上位にくるのは、完済時年齢、健康状態、担保評価、借入時年齢、年収、勤続年数、連帯保証などとされています。

(2)審査項目

「完済時年齢」(99.0%)、「健康状態」(98.5%)、「担保評価」(98.2%)、「借入時年齢」(96.9%)、「年収」(95.7%)、「勤続年数」(95.6%)、「連帯保証」(94.2%)等については、引き続き、9割以上の機関が融資を行う際の審査項目としている。また、「融資可能額(融資率)②借換えの場合」(69.8%)、「申込人との取引状況」(43.1%)の割合は減少している。

今回は、メガバンクの一行、みずほ銀行が提供している住宅ローンの審査の評価基準や審査に落ちてしまったときの対処方法について解説します。

住宅ローンおすすめ人気ランキング14選!金利・団信・利用者の評価を徹底比較

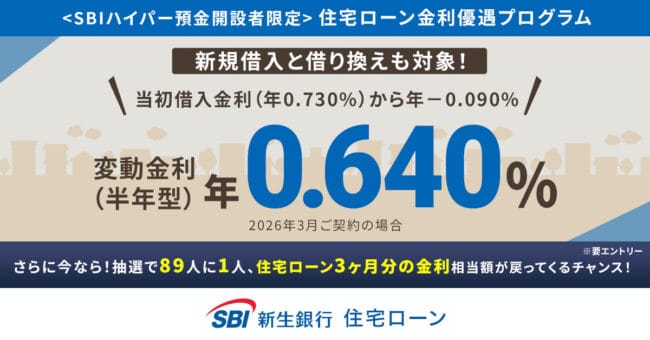

- 金利(変動)

- 年0.640%※SBIハイパー預金開設者限定

- 借入可能額

- 500万円~3億円

- 借入期間

- 5年~50年※35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能

- 事前審査スピード

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 本審査期間

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 事務手数料(税込み)

- 手数料:借入金額×2.20%

- 企業名

- 株式会社SBI新生銀行

みずほ銀行の住宅ローン審査でチェックされるポイント

みずほ銀行の住宅ローン審査では、特定のキーポイントに注目していることが特徴です。

これらのポイントは、申し込み者が返済能力を持っているかどうかを判断するための重要な基準となります。

1. 申し込み条件の適合性

みずほ銀行では、安定した収入がある人を対象にしています。

具体的な年収や勤続年数の明確な基準は示されていないものの、これらの要素は返済能力を判断する上で重要視されます。

特に、低年収や転職直後でローンを申し込んでしまうと、審査が不利に働く可能性があります。

安定した収入を持っていることを示すためには、一定期間以上の勤続年数と安定した勤務形態を築いたときに申し込むのがいいでしょう。

2. 返済比率の妥当性

返済比率、つまり年収に対する年間返済額の割合は、みずほ銀行の審査で重視されるポイントです。

返済比率が高いと、返済に伴う家計の負担が大きいと判断され、審査に通りにくくなります。

一般的には30〜35%が適切な返済比率の目安とされていますが、みずほ銀行の具体的な基準は非公開です。

審査申し込みの際には、30%以下を目指すことが望ましいでしょう。

3. 信用情報の確認

信用情報の確認もみずほ銀行の住宅ローン審査において重要なポイントです。

過去のクレジットカードの返済遅延や債務整理の経験があると、審査に否定的な影響を及ぼす可能性が高いです。

みずほ銀行をはじめとする金融機関は、信用情報機関に登録されている情報をいつでも確認できます。

よって、過去に支払いに関する問題があった場合は、その情報が削除されるまでの間、住宅ローン申し込みは避けるべきです。

みずほ銀行住宅ローンの審査に落ちてしまう人の特徴

みずほ銀行の住宅ローン審査に関して、落ちる理由と対策を詳しく理解することが重要です。

各見出しに沿って審査に落ちる原因とその対策を解説します。

1. 年齢要件の不適合

住宅ローン審査では、申込時と完済時の年齢が重要な要素です。

申込時の年齢上限が60歳以下、完済時は80歳以下とされることが一般的です。

年齢が条件に合わない場合、審査に通りにくくなります。

2. 適切な返済比率の欠如

年収に対する借入額が大きいと、返済比率が高くなり審査に不利になります。

適切な返済比率は、一般に30%〜35%以下です。

返済比率を適正範囲内に保つためには、借入額の調整や返済期間の延長が有効です。

3. 短い勤続年数

勤続年数が短いと、収入の安定性に疑問が生じ、審査に不利になりがちです。

みずほ銀行では、勤続年数3か月以上から審査の対象となりますが、転職直後の申込者は特に注意が必要です。

4. 他の借入状況の影響

他の借入状況も審査時に重要な要素です。既存の借入額が大きい場合、新たな住宅ローンの返済能力に疑問が持たれ、審査に通りにくくなります。

5. 信用情報の問題

過去のクレジットカードやローンの返済遅延など、信用情報に問題がある場合は審査に不利になります。

信用情報機関での事故情報は、審査に大きく影響する重要な要素です。

6. 物件の担保価値の不足

購入予定の物件の担保価値が低い場合、ローンの返済能力に疑問が持たれるため、審査に通りにくくなります。

特に中古物件や再建築不可の物件は注意が必要です。

7. 健康状態の問題

団体信用生命保険(団信)の加入条件を満たさない健康状態の場合、住宅ローンの審査に通りにくくなります。

団信への加入は住宅ローンの条件であり、健康状態が審査に直接影響します。

8. 事前審査と本審査内容の不一致

事前審査と本審査で提出内容が異なると、審査に通りにくくなります。

申込後の状況変化に注意し、事前審査と本審査での一貫性を保つことが大切です。

みずほ銀行住宅ローンの審査に落ちた時の対処法

審査基準を満たしている状態でも、借入額が高かったり、返済負担率が高いなどの理由で審査に落ちてしまう可能性もあります。

ここでは、ローン審査に落ちてしまったときの対処方法について解説します。

1. 頭金を増やして借入額を減らす

審査に落ちた主な理由の一つとして返済比率の高さが考えられます。

この比率を下げるためには、頭金を増やして借入額を減らすことが有効です。

これにより、月々の返済額が低くなり、返済能力が向上すると判断される可能性があります。

2. 他の借入を返済する

住宅ローン以外の借入がある場合、これが返済比率を押し上げる要因となることがあります。

既存の借入を返済してしまうことで、全体の返済比率を下げ、審査通過の可能性を高めることができます。

3. 滞納がないか確認する

税金や健康保険料の滞納は、住宅ローン審査に大きく影響します。

滞納があると、金融機関は返済能力に疑問を持つ可能性があります。

事前に滞納がないかを確認し、必要ならば清算しておくことが重要です。

4. 他の金融機関での審査を検討する

みずほ銀行での審査に落ちた場合でも、他の金融機関では審査に通る可能性があります。

金融機関によって審査基準は異なるため、複数の金融機関に申し込むことを検討すると良いでしょう。

5. 審査条件を見直して再申込みを検討する

審査に落ちた原因を分析し、条件を見直すことも一つの手です。

例えば、借入額を減らす、返済期間を延長するなどの変更を行って、改めて審査を申し込むことができます。

みずほ銀行住宅ローンがおすすめな人の特徴

みずほ銀行が提供している住宅ローンの利用は、以下のような考えを持っている方におすすめです。

- 給与の振込口座として利用している方

- ローン内容や審査について相談したい人

- 長期固定金利の利用を考えている人

ここからは、上記3つの特徴について解説して行きます。

1. 給与の振込口座として利用している方

メガバンクの一つであるみずほ銀行は、全国に広がる支店網を持ち、対面でのサポートが可能です。

特にオンライン手続きに不安を感じる人には、支店での対応が可能なみずほ銀行が適しています。

また、審査期間が短く、迅速なサービスを受けられる点も魅力です。

既にみずほ銀行をメインバンクとして利用している人には、口座の一本化の利便性があります。

2. ローン内容や審査について相談したい人

ローン商品の詳細や審査に関する疑問について、担当者と直接相談できるのはメガバンクの大きな利点です。

みずほ銀行では、担当者との相談を通じて、個々の状況に合わせた融資プランの提案が可能です。

また、書類に基づく画一的な審査ではなく、個々の事情を考慮した審査を行うことも、メガバンクならではのメリットです。

3. 長期固定金利の利用を考えている人

みずほ銀行は、35年固定金利の住宅ローン商品を提供しています。

特に、みずほ銀行独自の全期間固定金利は、業界の低金利水準で提供されており、長期にわたる金利の変動リスクを避けたい人に適しています。

また、フラット35と比較しても低金利での提供が可能である点が魅力です。

みずほ銀行住宅ローンの審査を申し込む際に必要な書類

みずほ銀行の住宅ローンを利用するには、金融機関側から求められている各所書類を取り揃えておく必要があります。

書類の提出は、事前審査と本審査を受けるタイミングで求められます。

みずほ銀行の場合、申込時に受ける事前審査はインターネットから申し込みができるので、書類の提出は不要です。

しかし、事前審査を通過した後の本審査を受ける前までに指示された書類を用意しなければなりません。

ここでは、提出を求められる書類について解説します。

1. 本人確認書類

みずほ銀行では、以下4種類の書類を本人確認書類として認めています。

- 住民票(原本、発行後3ヵ月以内、ご家族全員記載)

- 運転免許証またはパスポート等の顔写真付きの書類(コピー、有効期限内)

- 健康保険証(コピー、表裏両面、現住所記載、有効期限内)

- 印鑑証明書(コピー、発行後3ヵ月以内)

本人確認書類として最も適しているものが、運転免許証またはパスポート等の顔写真付きの書類です。

当書類であれば、市役所などで取り寄せる手間を省くことができるので、なかなか時間が取れない方におすすめです。

2. 収入関連書類

収入関連の書類として求められている書類は、就業形態によって異なります。

| 収入関連の書類として求められている書類 | |

|---|---|

| 給与所得者の方 | 源泉徴収票(原本、前年度分)、住民税決定通知書または課税証明書(原本、前年分) |

| 個人事業主・法人代表者の方 | 前年度の納税証明書その1・その2(原本)、過去2年度分の確定申告書(コピー)、法人の決算報告書2期分(コピー) |

3. 物件の確認書類

住宅ローンを組むとき、金融機関は貸し倒れリスクを避けるため、融資の対象になる不動産に抵当権を設けます。

その抵当権を付ける不動産がどのようなものであるかも、審査基準に含まれていることがあります。

以下は、物件確認資料として提出が求められている書類になります。

- 不動産売買契約書

- 重要事項説明書

- 工事請負契約書

- 建築確認申請書

- 建築確認済証

- 検査済証

- 登記事項証明書

- 公図

- 地積測量図

- 間取図など

4. その他書類

育休・産休中、海外赴任、転職などの場合には、特定の追加書類が必要です。

これらの書類は、みずほ銀行のWeb申込ボードを通じてアップロードするか、郵送で提出できます。

書類提出の際には、必要書類チェックシート(PDF/783KB)を参照して確認することが便利です。

審査基準を満たしてみずほ銀行住宅ローンを利用しよう

- 金利(変動)

- 年0.640%※SBIハイパー預金開設者限定

- 借入可能額

- 500万円~3億円

- 借入期間

- 5年~50年※35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能

- 事前審査スピード

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 本審査期間

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 事務手数料(税込み)

- 手数料:借入金額×2.20%

- 企業名

- 株式会社SBI新生銀行

ここまで、みずほ銀行住宅ローンの審査基準や審査に落ちてしまったときの対処方法について解説しました。

メガバンクの一行であるみずほ銀行の住宅ローンの審査基準は、厳しいというイメージがありますが、審査基準としてチェックされる項目をクリアしていれば、ローン審査を突破できる可能性はあります。

万が一、審査に落ちてしまっても、原因の改善がなされればローン審査を通過できる可能性があります。

またみずほ銀行は、実店舗を持つ金融機関でもあるので、借入前に解決しておきたいことがあれば、相談しに行くこともできます。

現在、みずほ銀行住宅ローンの利用を考えている方は、今回紹介した評価基準を自分が満たしているかを確認したうえで申し込み手続きを行いましょう。

さすれば、スムーズに借り入れ手続きが組め、夢のマイホームを手にすることができます。