3大メガバンクの一角を占める三菱UFJ銀行の住宅ローンは人気が高く、取扱高では首位をキープし続けています。

メガバンクならではの信頼性の高さと安心感がありますから、他の銀行の住宅ローンから三菱UFJ銀行住宅ローンへの借り換えを希望する人も多いです。

そこで、三菱UFJ銀行住宅ローンの借り換えについて調べてみました。

三菱UFJ銀行住宅ローンに借り換えるメリットや注意点、借り換え審査の内容や必要書類など、公式ページでは分かりにくい情報をていねいに解説していきます。

三菱UFJ銀行住宅ローンへの借り換えを検討している人はぜひ参考にしてください。

住宅ローンの借り換えとはどんな仕組み?

現在、住宅ローンを返済中の人が、ローンの残りを別の住宅ローンで一括返済するのが住宅ローンの借り換えです。新たに借りる住宅ローンの金利が、現在返済中の住宅ローンよりも低ければ、借り換え後は毎月返済額を減らすことができます。引用元:SUUMO(スーモ)「住宅ローンの借り換え、向いているのはどんな人? 後悔しないようメリット、デメリットを知っておこう」

- 三菱UFJ銀行住宅ローンの借り換えメリット

- 三菱UFJ銀行住宅ローンに借り換えるデメリット

- 借り換え審査で重視されるポイント

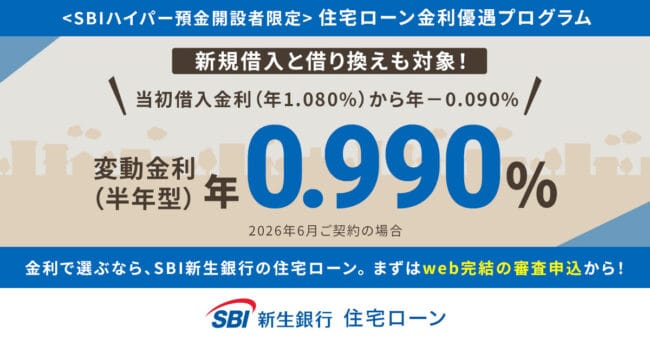

- 金利(変動)

- 年0.990%※SBIハイパー預金開設者限定

- 借入可能額

- 500万円~3億円

- 借入期間

- 5年~50年※35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能

- 本審査期間

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 事務手数料(税込み)

- 手数料:借入金額×2.20%

- 企業名

- 株式会社SBI新生銀行

三菱UFJ銀行住宅ローン借り換えの基本情報

三菱UFJ銀行住宅ローン(借り換え)基本情報

金利(変動)

年0.945%

事前審査スピード

最短即日

本審査期間

10日~2週間程度

事務手数料

借入金額×2.20%(税込)

| 項目 | 内容 |

|---|---|

| ご利用いただける方 |

|

| お使いみち | 現在の住宅ローンのお借り換え、リフォーム資金(最大500万円) |

| ご融資金額 | 100万円以上1億円以内(10万円きざみ) |

| ご融資期間 |

|

| ご融資利率 |

|

| ご返済方法 | 元利均等返済 or 元金均等返済。毎月自動引き落とし。半年ごと増額返済も可能(50%以内) |

| 団体信用生命保険 | 当行指定の保険に加入。保険料は銀行負担。 |

| 担保 | ご融資対象物件に当行指定の保証会社を抵当権者とする抵当権設定 |

| 保証人・保証料 | 保証人不要。当行指定の保証会社利用。保証料はお借入金利に含む。 |

| 手数料等 |

|

住宅ローンの借り換えは、新しい金融機関でのローンを組み直して、現在の返済中のローンを一括返済することです。

三菱UFJ銀行住宅ローンへの借り換えは、特に現在の金利との差が1%以上、借入残高が1,000万円以上、返済期間が10年以上残っている場合におすすめです。

さらに、金利上昇のリスクを避けるために固定金利タイプのローンに切り替えることができ、保障内容の変更・充実させることも可能です。

三菱UFJ銀行住宅ローンの借り換え金利一覧

三菱UFJ銀行住宅ローンの借り換えの金利は、以下の通りです。

| 三菱UFJ銀行住宅ローンの金利の種類 | 借り換え金利 |

| 変動金利タイプ | 年0.945%~

※2026年6月現在 |

| 固定金利タイプ | 固定3年 年2.48% 固定10年 年3.27% 固定20年 年4.00%※2026年6月現在 ※適用金利は、お申込内容や審査結果等により決定いたします。 |

| 全期間固定金利タイプ | 全期間固定21〜25年 年3.72% 全期間固定26〜30年 年3.84% 全期間固定31〜35年 年3.92%※2026年6月現在 ※適用金利は、お申込内容や審査結果等により決定いたします。 |

三菱UFJ銀行住宅ローン借り換えのメリット

住宅ローンの借り換えは、家計の大きな負担となる住宅ローンの返済をスムーズに進めるための大きな選択肢の一つです。

特に、三菱UFJ銀行への借り換えには以下のようなメリットがあります。

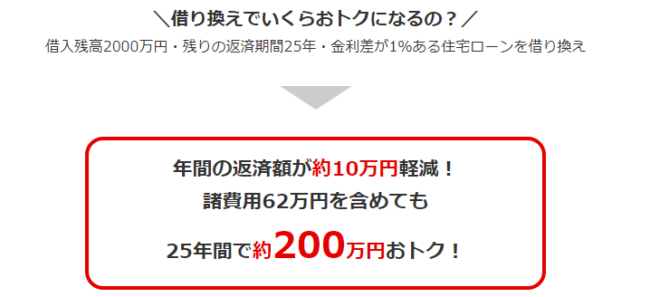

返済額や支払利息を軽減させられる

三菱UFJ銀行住宅ローンよりも金利が高い金融機関を利用している場合は、借り換えによって毎月の返済額や支払いを軽減させられます。

具体的に以下の条件を満たしている人は、借り換えがおすすめです。

- 金利の差が1%以上ある

- 借入残高が1,000万円以上ある

- 返済期間が10年以上ある

さらに、例として借入残高が2,000万円、残り返済期間25年、金利差が1%の場合、年間で約10万円、25年間で約200万円の経済的メリットが見込まれます。

金利上昇リスクを軽減できる

借り換えをおこなうことで、金利上昇リスクを軽減させられます。

各金融機関では、一般的に固定金利と変動金利が提供されています。

金利が低く、毎月の負担額を減らせることから変動金利を選択する人が多いでしょう。

しかし、変動金利は世界情勢によって市場が大きく左右されるため金利上昇リスクがともないます。

リスク回避のために、三菱UFJ銀行の固定金利タイプのローンに借り換えるのがよいでしょう。

特に、近年の金利の動向を考慮すると、現在の金融機関よりもお得な固定金利での借り換えが期待されます。

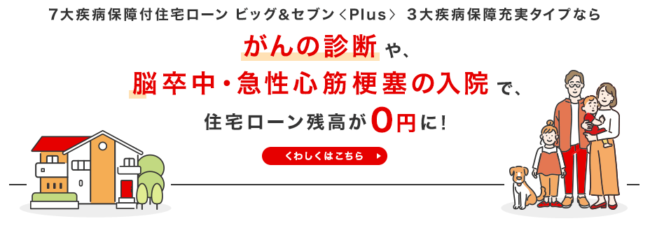

充実した保障がつけられる

住宅ローンの借り換えを行うことで、団体信用生命保険(団信)やその他の保障を充実させられます。

特に、三菱UFJ銀行の「ビッグ&セブン〈Plus〉3大疾病保障充実タイプ」は、がん、脳卒中、急性心筋梗塞などの重大な疾病に罹患した際、住宅ローン残高が0円になるという大きなメリットがあるのです。

三菱UFJ銀行住宅ローン借り換えのデメリット

三菱UFJ銀行住宅ローンへの借り換える際には、デメリットもあります。

団体信用生命保険の疾病保証が有料

三菱UFJ銀行住宅ローンには、3つの大疾病に加えて4つの生活習慣病をカバーする、「7大疾病保障付住宅ローン」が用意されています。

7大疾病保障付住宅ローンは、保障内容が非常に充実しているのですが、この特約を基本の団体信用生命保険に付帯するには、0.3%の金利上乗せが必要です。

最近は、ネット銀行を中心に無料で疾病保証をつける住宅ローンが増えてきていることを考えると、割高感があるのは否定できません。

審査によっては高い金利が適用される

「ずーっとうれしい金利コース」は優遇金利に幅があり、金利は審査によって決まります。

つまり、審査結果が出るまで適用金利は分かりません。

住宅ローンの借り換えの主な目的は総支払額を抑えることです。

事前にはっきりした金利が分からないと、他の借り換えローンとの比較が難しくなってしまいます。

ネット銀行と比べて金利が高め

三菱UFJ銀行住宅ローンのうち、プレミアム住宅ローンは比較的低金利ですが、それ以外の商品は特別金利が低いわけではありません。

支払い負担をぐっと抑えたいのなら、三菱UFJ銀行住宅ローンに借り換えるよりもネット銀行の住宅ローンを利用する方がいいでしょう。

三菱UFJ銀行住宅ローンの借り換え審査で見られる項目

審査で見られる項目は、主に4つです。

三菱UFJ銀行住宅ローンの借り換え審査の内容について解説していきます。

年齢

三菱UFJ銀行住宅ローンは、商品によって申し込み可能年齢が異なります。

| プレミアム住宅ローン | <固定3年・固定10年> 借入時年齢20歳~70歳の誕生日まで、完済時年齢80歳の誕生日まで<固定20年> 借入時年齢20歳~60歳の誕生日まで、完済時年齢80歳の誕生日まで |

|---|---|

| ずーっとうれしい金利コース | 借入時年齢20歳~70歳の誕生日まで、完済時年齢80歳の誕生日まで |

| ずーっと固定金利コース | 借入時年齢20歳~59歳の誕生日まで、完済時年齢80歳の誕生日まで |

年収

三菱UFJ銀行住宅ローンは、年収による条件は特に定められていません。

これまでの融資実績から判断して、前年度年収が200万円以上あれば審査してもらえると考えていいでしょう。

年収が少ないと審査に通りにくいというイメージがありますが、三菱UFJ銀行住宅ローンは、店頭申し込みの商品なら申込者個々の状況を考慮したうえで総合的に審査を行っています。

勤続年数

同一勤務先に満1年以上勤務していれば、借り換え審査への申し込みが可能です。

三菱UFJ銀行住宅ローンの審査では収入の安定性が重視されますので、勤続年数はできるだけ長い方が望ましいです。

健康状態

三菱UFJ銀行住宅ローンに借り換えをするには、三菱UFJ銀行指定の団体信用生命保険に加入する必要があります。

団体信用保険に加入できない場合は、三菱UFJ銀行住宅ローンに借り換えできません。

ただし、三菱UFJ銀行住宅ローンは、加入条件が緩やかなワイド団信も取り扱っていますので、そちらに加入できればOKです。

三菱UFJ銀行住宅ローン借り換え審査で重視される4つのポイント

三菱UFJ銀行住宅ローン借り換えの審査基準は公開されていませんが、審査で重視されるポイントがあります。

それぞれのポイントについて、以下で解説します。

個人信用情報に傷がついていない

三菱UFJ銀行をはじめとするメガバンクの住宅ローンでは、個人信用情報はかなり厳しくチェックされます。

信用情報に傷がつく要因として、支払いの遅延や延滞、債務整理などが当てはまります。

一流企業に勤めていてもどれほど収入が高くても、信用情報に傷がついていれば、ほぼ間違いなく住宅ローンの審査は通過できないでしょう。

自身の信用情報に不安がある場合は、信用情報機関に開示請求することで確認が可能です。

安定した収入がある

安定した収入を得ていれば、即審査落ちしてしまうことはありません。

三菱UFJ銀行住宅ローンの借り換え審査は、新規借り入れ審査と同様勤続年数1年以上の人を融資対象としています。つまり、会社勤めをしている人です。

正社員以外に、契約社員や派遣社員など非正規雇用の人でも、勤続年数が3年以上あれば審査の対象になります。

一方、個人事業主や自営業者は安定した収入を得ていると判断されないため、審査が不利になる可能性が高いです。

個人事業主や自営業者の人は、フラット35に申し込みをする方がいいでしょう。

物件の担保価格が高い

購入しようとしている物件の担保価格が高いことも重要視されます。

物件購入者が住宅ローンの支払いができなくなった場合、金融機関は住宅を担保として、競売にかけてローンの債務を回収します。

そのため、購入する物件の価値が高いほど審査は有利になるのです。

返済負担率が低い

返済負担率が低いことも、住宅ローンの審査では確認されます。

返済負担率とは、年収に対して毎月支払う返済額の割合のことです。

割合が高いと、返済負担が増すため、滞納するリスクも高くなります。

無理なく返済がおこなえる割合は、20〜30%です。

年収400万円の人であれば、年間80〜120万円程度となります。

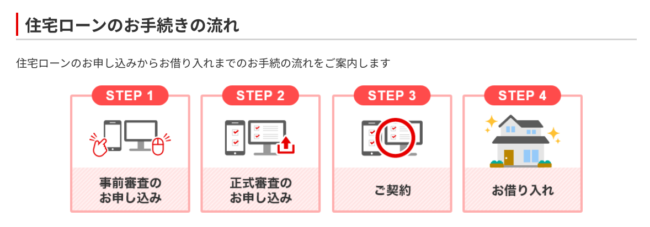

三菱UFJ銀行住宅ローンの借り換えの流れ

三菱UFJ銀行住宅ローンの借り換えは、以下の手順で進められていきます。

それぞれの手順について、詳しく紹介します。

1. 事前審査の申し込み

三菱UFJ銀行の住宅ローン事前審査は、インターネットから24時間無料で受け付けています。

来店は不要で、結果はメールで通知されます。

2. 事前審査の返答

申し込みの確認後、三菱UFJ銀行の担当者より最短で翌日に回答があります。

3. 正式審査(本審査)

事前審査が承認された後に、正式審査に必要な書類が自宅に簡易届け出で郵送されます。

専用のマイページで必要書類をアップロードして完了です。

提出する書類は、本人確認書類、収入関連書類、物件関連書類など多岐にわたります。

具体的な内容は、申し込み内容や個人の属性によって異なります。

4. 契約手続き

三菱UFJ銀行の契約手続きは電子化されており、マイページからオンラインで行うことができます。

電子契約では、契約印紙代が0円なため費用負担なしで手続きが進められます。

5. 借り換えの完了

購入物件が決まり、正式な審査を通過した後、契約手続きを経て借り換えが完了します。

指定日に指定口座に借入金額が入金されます。

三菱UFJ銀行住宅ローンの借り換えに必要な書類

三菱UFJ銀行住宅ローンの借り換え時には、以下の書類を準備してください。

返済状況が分かる書類

借り換え審査を受ける際は、現在の返済状況を申告する必要があります。

これまでの返済状況が分かる書類としては、下記3点が三菱UFJ銀行では求められます。

- 現在利用中のローン返済予定表(現在の残高と直近6ヶ月の返済予定が記載されたページと当初借入日・借入金額・借入期間等が記載されたページ)

- 預金通帳(表紙と直近6ヶ月分の返済が確認できるページ)

- 住宅金融支援機構融資に関する借入状況と照会依頼書(住宅金融支援機構からの借り換えの場合)

本人確認書類

審査時には、本人確認書類の提出も求められます。

本人確認書類として有効なのは、下記などがあります。

- 印鑑証明書

- 印鑑(届出印と実印)

- 住民票の写し

- 運転免許証またはパスポートまたは個人番号カード等

- 健康保険証

所得証明書

給与所得者で原則必要なのは、以下のとおりです。

- 源泉徴収票

- 住民税決定通知書又は課税証明書等

- 確定申告書

- 納税証明書

会社役員の場合

- 会社の決算書直近3期分

- 源泉徴収票

- 住民税決定通知書又は課税証明書等

- 納税証明書

個人事業主の場合

- 納税証明書直近3期分

- 確定申告書直近3期分

その他必要書類

| 個人事業主・自営業者で許可を要する業種の人 | 営業許可証 |

|---|---|

| 転職後3年未満の人 | 職歴書 |

| 収入合算プラン、あるいはペアローンを利用する人 | 連帯保証人の収入証明書 連帯保証人の印鑑証明書 |

その他に、担保物件の種類によって必要となる書類等があります。

詳しくは、担当者に問い合わせをしてください。

三菱UFJ銀行住宅ローンへ借り換えると返済の負担を軽減させられる

三菱UFJ銀行住宅ローンはメガバンクが提供している住宅ローンなため、信頼性が高く、安心感もあります。

また、借り換えの場合、これまでよりも月々の支払い負担を小さくすることに重点を置いて借り換えをおこなう住宅ローンを検討すべきです。

三菱UFJ銀行住宅ローンの借り換えを利用すると、今まで支払っていたローンを軽減させられる可能性があります。ぜひ、住宅ローンシミュレーションを利用してどれくらいお得になるのか試算してみましょう。