みずほ銀行住宅ローン(借り換え)基本情報

金利(変動)

年0.375%~

団体信用生命保険

一般団信(基本付帯)/がん団信/8大疾病補償(保険料別途)/8大疾病補償プラス(保険料別途)/8大疾病補償プラスがんサポートプラン(保険料別途)/ワイド団信

事前審査スピード

最短1分(AI事前診断の場合)

本審査期間

1週間から10日程度

事務手数料

借入金額×2.20%

住宅ローンには、最長35年間の返済期間が設けられています。

しかし、長期に及ぶ返済期間の間で仕事を変える可能性もあります。

そうなった場合、収益が減ってローン返済が滞ってしまう恐れがあります。

また、ライフスタイルの変化によって家計が苦しくなって返済負担が重くなることもあります。

そのような状況を改善する手段として、住宅ローンには、借り換えローンというローン商品が用意されています。

現在、住宅ローンを返済中の人が、ローンの残りを別の住宅ローンで一括返済するのが住宅ローンの借り換えです。新たに借りる住宅ローンの金利が、現在返済中の住宅ローンよりも低ければ、借り換え後は毎月返済額を減らすことができます。

引用元:SUUMO(スーモ)「住宅ローンの借り換え、向いているのはどんな人? 後悔しないようメリット、デメリットを知っておこう」

今回は、メガバンクの一行、みずほ銀行が取り扱っている借り換えローンの概要と申込要項について解説します。

住宅ローンおすすめ人気ランキング14選!金利・団信・利用者の評価を徹底比較

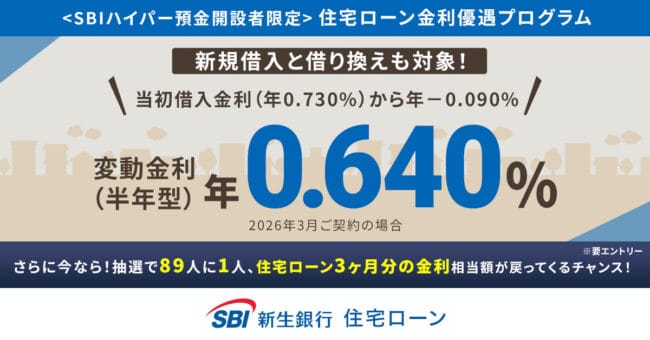

- 金利(変動)

- 年0.640%※SBIハイパー預金開設者限定

- 借入可能額

- 500万円~3億円

- 借入期間

- 5年~50年※35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能

- 事前審査スピード

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 本審査期間

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 事務手数料(税込み)

- 手数料:借入金額×2.20%

- 企業名

- 株式会社SBI新生銀行

みずほ銀行の借り換え住宅ローンの申込条件

借換ローンは、借入時に組んだ住宅ローンの返済が重荷に感じた時や他行の住宅ローンからみずほ銀行の住宅ローンに借り換えたいときに利用するローン商品です。

借換ローンを利用するには、所定の条件を満たしておく必要があります。

こでは、みずぼ銀行の借り換えローンに設けられた条件について解説します。

対象者

みずぼ銀行の借り換えローンが利用できるのは、以下の条件を満たしている方に限定されます。

- 満18歳以上満71歳未満で、最終ご返済時の年齢が満81歳未満の方

- みずほ銀行が契約する生命保険会社の団体信用生命保険に加入が認められる方

- 安定した収入のある方

- 現在お借入中の住宅ローン(公的機関、勤務先からのお借入を含む)に、延滞等のない方

- 保証会社の保証を受けられる方

- 原則、日本国籍の方または永住許可等を受けている外国人の方

このローンは、年齢や健康状態、および現在の住宅ローンの返済状況を考慮した審査基準に基づいています。

特に、団体信用生命保険への加入が可能な方や、安定した収入がある方に適しています。

また、日本国籍を持つ方、または永住許可を持つ外国人にも開放されています。

資金使途

住宅ローンの借り換えローンの利用使途は、以下の目的である必要があり、それ以外の目的で利用することはできません。

- 他金融機関からの住宅ローン借換

- 火災保険料、保証会社手数料・保証料、ローン取扱手数料などの関連費用

- リフォーム費用

このローンは、他の金融機関からの住宅ローンの借り換え、関連する保険料や手数料、さらにリフォーム費用の資金調達に利用できます。

これにより、利用者は現在のローンをより有利な条件でのローンに変更することができます。

借入金額と期間

以下は、借換ローンに設けられた借入金額と借入期間の下限と上限になります。

- 借入額:50万円以上3億円以内(1万円単位)

- 借入期間::1年以上35年以内(固定金利選択方式は2年以上、全期間固定金利方式は11年以上)

借入金額は幅広い範囲に対応しており、最大3億円までのローンが可能です。

返済期間も柔軟に設定できるため、個々の財務状況に合わせて計画的に返済を行うことができます。

金利方式

以下は、借換ローンに設けられた金利方式になります。

- 変動金利方式

- 固定金利選択方式

- 全期間固定金利方式

利用者は、市場の金利動向に応じて、変動金利、固定金利選択、または全期間固定金利のいずれかの金利方式を選択できます。

この柔軟性により、各々のリスク許容度や将来の金利動向への見通しに基づいた選択が可能です。

金利変更

借換ローンを利用してなお、返済負担の軽減が図れない場合、組んでいる金利方式を変更することで返済負担の軽減が図れます。

ただし、借換ローンを組むときに選んだ金利方式から別の金利方式に変更できない場合もあります。

以下はみずほ銀行の借り換えローンに設定されている金利方式の変更におけるルールです。

- 変動金利から固定金利への変更が可能

- 固定金利から変動金利への変更は限定的

金利の種類は、ローン期間中に変更することが可能ですが、固定金利から変動金利への変更は一定の制約があるため、この点を考慮して選択する必要があります。

返済方法

借換ローンを組むとき、債務者はどのような形でローンの返済を進めていくのかを選びます。

以下は、借換ローンに設けられた返済方式になります。

- 毎月元利均等返済または毎月元金均等返済

- 6ヵ月ごとの増額返済可能(お借入金額の50%まで)

返済方法には、元利均等返済と元金均等返済があり、返済計画に応じて選択が可能です。

また、6ヵ月ごとの増額返済オプションにより、返済計画の調整が容易になります。

追加サービス

みずほ銀行の借り換えローンには、ローンの借換の他に以下のようなサービスが設けられています。

サービスの中には、債務者のライフスタイルに合わせて返済負担の軽減が図れるサービスが用意されています。

- ライフステージ応援プラン:返済額の増減が可能

- 返済額増額指定サービス

- 保証会社による保証

- 団体信用生命保険の加入

- 8大疾病補償プラスがんサポートプラン

返済計画に柔軟性を加えるための追加サービスが充実しています。

ライフステージの変化に合わせて返済額を調整することができるため、長期にわたる住宅ローンの返済が生活状況に影響を与えすぎることなく管理できます。

繰上返済

繰上返済は、返済期間を短縮するための有効な手段です。

一部の繰上返済は無料で行うことができ、これにより返済総額を減少させることが可能です。

みずほ銀行の借り換え住宅ローンを利用するメリット

数ある借り換えローンがある中で、みずほ銀行の借り換えローンを利用すると、以下のようなメリットが得られます。

- 金利の低さ

- 子育て応援サービス

- 全国での対面相談が可能

- 返済額の柔軟な調整

- 信頼性の高いメガバンク

- 返済計画の柔軟性

ここでは、みずほ銀行の借り換えローンの特徴を絡めながら、利用上のメリットについて解説します。

金利の低さ

変動金利と35年固定金利の低さ: みずほ銀行の変動金利および全期間35年固定金利は、他のメガバンクやネット銀行と比較しても非常に低い水準です。

これにより、長期間にわたる住宅ローンの返済負担を軽減できる可能性があります。

子育て応援サービス

子育て層向けのサポート: みずほ銀行は子育て中の家庭を対象とした特典を提供しています。

これには、ライフステージ応援プランの手数料免除や、みずほ銀行多目的ローンの金利割引、出産や育児に関連する商品・サービスの割引などが含まれます。

全国での対面相談が可能

みずほ銀行の全国的な支店網を活用することで、どこに住んでいても対面での相談が可能です。これは、

特に住宅ローン初心者にとって大きなメリットです。

返済額の柔軟な調整

ライフステージ応援プラン: このプランを利用することで、ライフイベントに応じた返済額の調整が可能になります。

たとえば、子供の教育費が増加する時期などに返済額を減らすことができるため、家計の急な変動にも対応できます。

信頼性の高いメガバンク

みずほ銀行はそのブランド名と信頼性で知られています。

長期にわたる住宅ローンを扱う際の安心感は大きな要素です。

返済計画の柔軟性

住宅ローンの返済計画を家庭の経済状況に合わせて調整できるのは、特に家計の負担が大きい時期に役立ちます。

みずほ銀行の借り換え住宅ローンを利用するときに気を付けること

みずほ銀行の借り換え住宅ローンは、低金利で利用できるほか、家庭状況に合わせた返済計画を組むことができます。

しかし、借り換え住宅ローンを利用する際は、以下のような点に気を付けて利用しなければなりません。

- 融資事務手数料が高い

- ATMメンテナンスによる取引不可

- 変動金利がネット銀行に比べて高い

- 審査基準が厳しい

- 手数料や保証料が高い

- 諸費用の発生

- 手数料や保証料が高い

- 住宅ローン控除の影響

- 家計への影響

ここでは、みずほ銀行の借り換え住宅ローンを利用するときに気を付けることを紹介します。

融資事務手数料が高い

みずほ銀行では融資事務手数料が借入金額に対して2.2%(税込)となっており、他の金融機関と比較して高い場合があります。

諸費用は現金で用意する必要があり、初期コストがかさむ可能性があるため注意が必要です。

ATMメンテナンスによる取引不可

みずほ銀行のATMメンテナンス中は取引ができないため、不便を感じることがあります。定期的なメンテナンス日時の確認が必要です。

変動金利がネット銀行に比べて高い

みずほ銀行の変動金利は一部のネット銀行と比べると高めです。

金利の低さを重視する場合は他の選択肢も検討する価値があります。

審査基準が厳しい

みずほ銀行はメガバンクであるため、住宅ローンの審査が他の金融機関と比べて厳しい可能性があります。

申込条件を見直すことで審査通過の可能性を高めることができます。

手数料や保証料が高い

住宅ローンに関連する手数料や保証料が高めに設定されていることもあるため、これらのコストを事前に把握し計画に組み入れる必要があります。

諸費用の発生

抵当権変更費用など: 借り換えには新たな金融機関への事務手数料、保証料、一括返済にかかる費用、抵当権変更に関わる費用などが必要です。

契約・審査の再実施

借り換えでは新たな契約と審査が必要となります。これには、複数の書類の準備や手続きの手間が伴います。

住宅ローン控除の影響

借り換えにより住宅ローン控除の条件が変わる可能性があり、控除額が減少することもあります。

家計への影響

返済負担の変化: 借り換えによって返済期間や月々の返済額が変わることがあります。

特に固定金利に借り換える場合、短期間での返済額増加に注意が必要です。

条件による効果の変動

借り換えの条件によっては、期待した金利節約効果が得られないこともあります。

借り換えの全体的な費用対効果を慎重に評価することが重要です

みずほ銀行の借り換え住宅ローンの審査で見られる項目

みずほ銀行の借り換え住宅ローンを利用するには、本審査を通過しなければなりません。

また借り換え住宅ローンを組むときに受ける審査は、借入時に受ける審査より厳しく実施されることが多いです。

ここでは、審査で確認される項目について解説します。

他社からの借り入れ状況や遅延・滞納

他社からの借り入れ状況、特に遅延や滞納の有無は審査に大きく影響します。

返済履歴が悪い場合、信用リスクが高いと見なされます。

年収の減少

年収が減少すると、返済負担率が上昇し、返済能力が疑問視されることがあります。

現在の勤め先への勤続年数

勤続年数が短い場合、収入の安定性に疑問が生じ、審査に不利になることがあります。

現在の雇用形態

非正規雇用の場合、収入の不安定さがリスクと見なされ、審査が厳しくなります。

完済時の年齢

完済時の年齢が高い場合、収入源の持続性に関する懸念が生じ、審査が厳しくなります。

みずほ銀行の借り換え住宅ローンの申込手順

みずほ銀行の借り換え住宅ローンの申し込みは、以下の手順で行われます。

- AI事前診断の実行

- 正式審査のお申込

- 完済のご準備

- (電子)契約の手続き

- 司法書士との面談

- お借入

ここからは、各ステップについて解説し行きます。

ステップ1: AI事前診断の実行

最短1分で、借入の可能性をオンラインで事前診断。口座保有の有無にかかわらず、誰でも利用可能です。

ステップ2: 正式審査のお申込

正式審査に必要な書類をオンラインで提出し、みずほ銀行からの審査結果を待ちます。団体信用生命保険の申込みもこの段階で行います。

ステップ3: 完済のご準備

現在借入中の金融機関に完済の連絡を行い、完済日を決定します。

ステップ4: (電子)契約の手続き

電子契約サービスを利用し、必要な電子署名を行います。

電子署名用パスワードはメールで送信され、開封パスワードは本人限定受取郵便で届きます。

ステップ5: 司法書士との面談

みずほ銀行指定の司法書士と面談し、抵当権設定書類に署名・捺印を行います。

このステップにはご実印とご本人確認書類、印鑑証明書が必要です。

ステップ6: お借入

住宅ローンの借入金がみずほ銀行の普通預金口座に入金された後、現在の住宅ローンを完済します。

その後、司法書士が登記手続きを進行します。

みずほ銀行の借り換え住宅ローンは低金利で使い勝手がいい

- 金利(変動)

- 年0.640%※SBIハイパー預金開設者限定

- 借入可能額

- 500万円~3億円

- 借入期間

- 5年~50年※35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能

- 事前審査スピード

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 本審査期間

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 事務手数料(税込み)

- 手数料:借入金額×2.20%

- 企業名

- 株式会社SBI新生銀行

ここまで、みずほ銀行の借り換え住宅ローンの申込要項と審査基準、利用上のメリット等について解説してきました。

借り換えローンは、住宅ローンの返済負担軽減を目的に組むケースが多いです。

特にみずほ銀行が提供している借り換え住宅ローンは、低金利でローンが組み直せるうえ、ライフスタイルに合わせた返済計画が組めるなど、他行にはない特徴を持っています。

ただし、借り換え住宅ローンを利用するには、今一度審査を受ける必要があり、審査基準も借入時よりも厳しく見られています。

現在、みずほ銀行の借り換え住宅ローンの利用を検討している方は、自分が審査の評価基準と申込要項を満たしているかどう皮確認したうえで申し込み手続きを行いましょう。