NTTドコモが発行しているdカードは、dポイントが貯まるカードとして人気があります。

とくにd払いとの連携や、お支払い割といったドコモユーザーに向けた特典やメリットが豊富なのが魅力です。

しかし、dカードを発行するにあたり、実際の審査通過率はどのくらいなのか、審査に通過するかどうか不安を感じる人も多いでしょう。

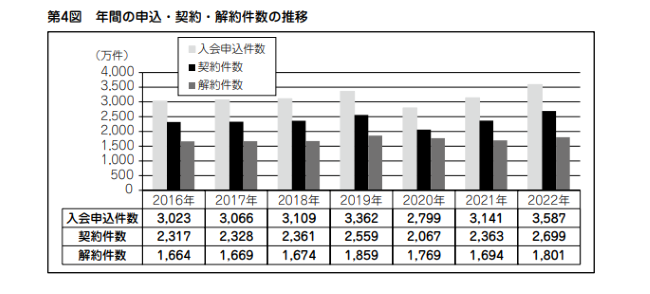

一般社団法人 日本クレジット協会が公表している「日本のクレジット統計」によると、2022年の1年間におけるクレジットカードの申込件数は3,587万件、そのうち契約件数は2,699万件という結果でした。

引用元:一般社団法人日本クレジット協会

3,587万件の申込件数のうち、契約に至った件数は2,699万件となるため、クレジットカードの審査通過率は約75%、つまり4人のうち3人がクレジットカードの審査に通過しているといえます。

ただし、上記はあくまで目安です。

申込先のクレジットカード会社独自の審査条件やクレジットカードのグレードによっても審査の難易度が変わります。

そこで今回はdカードの審査の難易度や審査通過のポイント、審査を通りやすくするコツなどを解説します。

dカードの申し込みを検討中の人は、ぜひ参考にしてください。

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円※ショッピング枠

- 手数料率(実質年率)

- 10.0%~14.6%※ショッピング枠

- 企業名

- アコム株式会社

dカードには「dカード」「dカード ゴールド」2種類ある

dカードには、「dカード」「dカード ゴールド」の2種類があります。

それぞれの特徴について以下で解説していきます。

dカードの概要

dカードは、年会費無料で利用できるカードです。100円につき1ポイントのdポイントが貯まり、1ポイント1円として利用できます。

また、dカードには「dカード補償」という特典が付帯されています。購入から1年間はケータイを紛失または盗難した時に最大1万円の補償が受けられるのです。

| dカード概要 | |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA Mastercard |

| 申込資格 | 18歳以上の方 (※高校生を除く) |

| キャッシングの金利 | 18.0% |

| 利用限度額 | 最高100万円 |

| 還元率 | 1.0%~1.5% |

| 家族カード・ETCカード | あり |

| 各種保険 | お買い物あんしん保険 |

dカードゴールドの概要

dカード ゴールドは年会費が11,000円必要になるカードですが、さまざまなポイント還元が受けられます。

例えば、「ドコモ光」を利用している人は、利用代金1,000円ごとに10%のポイントが還元されます月に10,000円以上使う場合は、年会費以上の還元が受けられるのです。

| dカード ゴールド概要 | |

|---|---|

| 年会費 | 11,000円 |

| 国際ブランド | VISA Mastercard |

| 申込資格 | 18歳以上の方 (※高校生を除く) |

| キャッシングの金利 | 18.0% |

| 利用限度額 | 最高100万円 |

| 還元率 | 1.0%~10% |

| 家族カード・ETCカード | あり |

| 各種保険 | ケータイ補償 |

dカード・dカードゴールドの審査基準は厳しい傾向

それでは、dカード・dカードゴールドの審査は厳しいのでしょうか。

dカード・dカードゴールドの審査期間は公開されていません。

しかしdカードの場合、審査自体は銀行系の信用会社が行うため、一般的に審査難易度は厳しいといえるでしょう。

クレジットカードには、4種類のステータスがあります。

「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」というステータスに分かれます。

後者に行くほど、審査難易度は厳しくなっているといえるのです。

dカードの場合、dカードとdカード ゴールドがあり、dカードゴールドの方がより審査は厳しいといえます。

全体で言うと、銀行系の信用会社が審査をおこなうためdカードはクレジットカードの中でも審査基準が厳しい商品といえるでしょう。

dカードとdカード ゴールドの申し込み条件

dカードとd カード GOLD の申し込み条件は、以下の通りです。

上記いずれか一つでも該当してないものがあると申し込みはできません。

dカード審査の4つの審査基準

dカード審査でチェックされる審査基準は、以下の通りです。

dカードの入会審査では、申込者に返済能力があるかを確認します。カードは手元に現金がなくても買い物が可能です。

申込者に返済能力がなければ、カード会社が損をする可能性があるため、審査では必ず返済能力の有無が確認されます。

dカードの審査に落ちる6つの理由

申し込み条件を満たしていても、審査におちることはあります。

それでは審査落ちとなりやすいケースには、どのようなことがあげられるでしょうか。

それぞれのケースについて解説していきます

クレカ・ローン・分割払いを延滞・滞納したことがある

過去5年間にクレジットカードやカードローンなどで料金の延滞滞納をしたことがある場合は、審査落ちの原因となります。

延滞滞納、債務整理などの履歴は、審査時に個人の信用情報を照会する際に判明します。

信用情報の傷は、5年〜10年程度は信用情報機関に登録されるため、審査通過は難しいです。

また、クレジットカードやカードローン以外にも、分割払いにも注意が必要です。

分割払いで延滞や滞納など起こしている場合、信用情報に記録が残る原因となります。

よくあるケースがスマートフォンの本体代を分割払いにしており、毎月の携帯代金を滞納してしまった場合です。

携帯代金だけでなく、ローンの支払いを延滞滞納をしているということになってしまい信用情報に記録が残ります。

多くの人は携帯料金の延滞滞納をそこまで問題視しておらず、滞納していたことを忘れているケースも見受けられます。

このような場合でもクレジットカードの審査落ちの原因となってしまうため注意が必要でしょう。

他社でキャッシングを利用している

他社でキャッシングを利用している場合も、審査に影響を及ぼします。

特に他社のクレジットカードのキャッシング機能やカードローンで、多額の現金を借りている場合も審査時にチェックされます。

複数の支払いの返済に追われてしまい延滞滞納を引き起こしやすくなると判断されるのです。そのため、カード会社もリスクを懸念し、審査を通過させない場合がおおいでしょう。

クレジットカードやローンの申し込みをしたことが無い

クレジットカードなどの申し込みをしたことがない場合も、注意が必要です。

クレジットカードやカードローンの利用がない場合、信用情報に履歴が存在しないスーパーホワイトと呼ばれます。

そもそも信用情報に傷がついていないため、審査に引っかかることはないようにも感じます。

しかし過去に支払いの延滞・滞納を起こした後、問題がなかった場合、5年間でその記録が消えます。

そのような状態の人も同じくスーパーホワイト状態となるため、スーパーホワイトの状態で審査申し込みがされると過去に滞納などを起こしたことがあるのではないかと考えられてしまうケースもあるのです。

そういったことで審査落ちとなってしまうこともあります。

直近半年間でカード・ローンなどの申し込みをしている

半年間で多数のクレジットカード・カードローンなどの申し込みをしている場合も、審査落ちとなります。

このような状態は申し込みブラックと呼ばれ、同時期にクレジットカードやカードローンなどの申し込みがされていると下記のような懸念が生じます。

- 複数の申し込みをしなければならないほど金銭状況が圧迫されている

- 過剰な融資枠の提供

過剰な融資枠の提供とは、クレジットカードに付随するキャッシング枠です。クレジットカードのキャッシング枠は過剰にサービス提供されないように規制がかかっています。

仮に同時期に申し込んだカードが、すべて審査に通ってしまうと定められた枠よりも多く提供してしまう可能性があるのです。

信用情報の照会で他社の利用が発覚すると審査落ちの原因と認定する場合もあります。

申し込みブラックで審査落ちとならないためにも、クレジットカードの申し込みは同時に複数を行わず、期間を空けるようにしましょう。

申し込み情報のミス・虚偽申告をしている

Web からの申し込みの場合、入力項目が多く入力ミスを引き起こしやすい傾向にあります。

入力ミスで正しい情報が申告されていないと、審査結果通知が正しく送信されないなどが生じてしまい審査落ちの原因となりかねません。

また少しでも審査に通りたい一心から、虚偽の申告をするのも絶対にやめましょう。

クレジットカードの審査時は、申込者の信用度をチェックしています。

審査時に虚偽の申告をするようでは、利用後も同じように虚偽申告をされてしまうという懸念があり審査落ちとなってしまいます。

また虚偽の申告をしたところで審査時に絶対にバレるので、ありのままの情報を申告するようにしましょう。

在籍確認などに対応できなかった

クレジットカードの審査の最終段階ではまれに在籍確認が行われます。

在籍確認は審査の最終確認でもあります。そのためしっかりと確認が取れないと審査落ちとなってしまうこともあるのです。

特に問題がなければ在籍確認そのものが行われない事も多いですが、行われた時のことも考慮してしっかりと対策をしておく必要があるでしょう。

dカードの審査に通りやすくする6つのコツ

ここまではdカードの審査に落ちるケースをご紹介してまいりました。

審査に落ちる原因を把握することももちろん大切ですが、それに加えて審査に通りやすくするための対策も重要になります。

dカードの審査に通りやすくするための各ポイントを解説していきたいと思います。

キャッシング枠は0円にする

キャッシング枠は0円にして申し込みをしましょう。

クレジットカードのキャッシング枠とは、クレジットカードの限度額内で現金を借りることができるサービスです。

キャッシング額を付ける場合、通常のクレジットカードの審査とは別にキャッシング枠用の審査も行う必要があります。

そのことからカードの審査時間自体もかかりやすくなってしまう上に、キャッシング枠の審査に落ちてしまい結果、クレジットカードの発行自体ができないということになってしまう場合もあるのです。

利用する予定がないのであれば審査に通りやすくするためにも、キャッシング枠は0円にして申告するようにしましょう。

固定電話があれば申告しておく

固定電話の番号がある場合は、固定電話の電話番号を申告するとよいでしょう。

携帯電話の番号でももちろん申し込みはできますが、解約が容易であるため何か問題が起こった時に連絡が取れない状況になってしまいます。

固定電話の番号であればそこまで番号を変えることが容易ではないため、何かあった時にすぐ連絡がつきやすい側面もあります。

そのため本人の信用度も少し高くなるため審査通過しやすくなるのも事実です。

もし固定電話の番号があるのであれば、申告しても損はないでしょう。

申し込みブラックの場合は時間をおいて申し込む

申し込みブラックとなってしまった場合は、時間をおいて申し込むようにしましょう。

一度申し込みブラックとなってしまった場合、半年間は新規のクレジットカードの申し込みができません。

そのため半年間待ってから申し込みを行いましょう。

また申し込みブラックとならないようにするためにも、対策を解説しておきます。

- 同時に複数枚のクレジットカードに申し込まない

- 現在申し込んでるカードの審査結果が判明してから次のカードに申し込む

- できればカードとカードの申し込みの間を2週間近く開ける

- 申し込み枚数は一ヵ月に3枚程度に留める

申し込みブラックにならない方法が公式に発表されているわけではありませんが、傾向として上記を守りながら申し込み行えば申し込みブラックとなることはないでしょう。

他社で利用中のクレジットカードを整理する

使ってないクレジットカードなどがあれば整理しておくと良いでしょう。

特にキャッシング枠が付帯されているカードであると大きく影響が及びます。

利用していないのであればそのクレジットカードを解約しておくことで、より審査に通過しやすくなるでしょう。

審査の甘いクレジットカードでクレヒスを積んでおく

審査通過しやすくするためにも、クレジットヒストリー(利用実績)を積んでおくのも効果的な方法です。

他社のクレジットカードなどの利用実績は、しっかりと返済をしていれば信頼性が高く評価されます。

そのため新しいクレジットカードの審査申し込み時にも「この利用者はしっかりと返済をしていく能力がある」と判断され審査に通りやすくなるのです。

実際にゴールドカードやプラチナカードの発行では、これまでの利用実績などが大きく影響を及ぼします。

そのためクレジットカードの審査通過は、クレジットカードの利用実績を積んでおくことでより審査通過しやすくなるでしょう。

在籍確認などの電話もしっかり対応する

在籍確認の電話対策もしっかりと行なっておきましょう。

在籍確認は必ず行われるわけではありませんが、在籍確認の電話がかかってきた場合、確認が取れないとdカードの審査落ちとなってしまいます。

dカードも申し込みから発行までの流れ

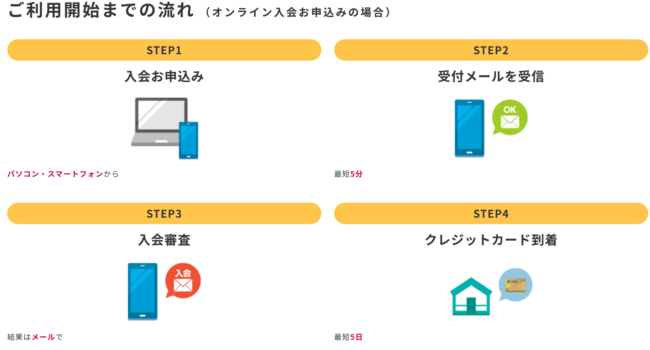

dカードは、郵送やドコモショップでの手続き以外にパソコンやスマートフォンから申し込みできます。

dカードに申し込みする際は、dアカウントの発行が必須です。

オンラインからの申し込みは、最短5分で審査結果が判明します。

審査通過後は、1週間程度でdカードが発送されます。

dカードの審査状況を確認したい場合

dカードの審査状況は、インフォメーションへの問い合わせ以外にMy docomoでも確認できます。

審査中の場合は、「未契約」審査が完了している場合は「契約中」と表示されています。

dカードの審査のポイントを事前に知っておこう

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円※ショッピング枠

- 手数料率(実質年率)

- 10.0%~14.6%※ショッピング枠

- 企業名

- アコム株式会社

dカードの審査難易度だけで見ると、比較的に厳しい傾向にはあるものの、しっかりと対策をすれば審査通過もそこまで難しいわけではありません。

また確実にdカードの審査に通過するためには、審査落ちとなりやすい原因をあらかじめ把握しておき、審査に通りやすくするコツを駆使して申し込みを行うことが大切です。

しっかりと対策を行った上でdカードの審査に突破しましょう。