保有資格:CFP®(日本FP協会認定)、1級ファイナンシャルプランニング技能士

引用元:一般社団法人日本クレジット協会

引用元:一般社団法人日本クレジット協会

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円※ショッピング枠

- 手数料率(実質年率)

- 10.0%~14.6%※ショッピング枠

- 企業名

- アコム株式会社

おすすめの学生カード比較ランキング【2024年最新】

| 学生向けクレジットカード | JCB CARD W | 三井住友カード(NL) | 三菱UFJカードVIASOカード | JCBカード S | 学生専用ライフカード | 三菱UFJカード | エポスカード | 楽天カード | ソラチカカード | Olive(一般) |

|---|---|---|---|---|---|---|---|---|---|---|

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 在学中は無料 | 永年無料 | 永年無料 | 初年度無料 2年目以降2,200円 |

永年無料 |

| ポイント還元率 | 1.0〜5.5% | 0.5〜7% | 0.5~1.0% | 0.5~5.0% | 0.5~1.0% | 0.5〜5.5% | 0.5~1.0% | 1.0%〜 | 0.5〜1.5% | 0.5%~20% |

| 発行スピード | 最短5分 | 最短10秒 ※即時発行ができない場合があります。 |

最短翌営業日 | 最短5分 | 最短3営業日 | 最短翌営業日 | 最短即日 | 通常1週間 | 最短5営業日 | 最短3営業日 |

| 付帯保険 | 海外旅行 ショッピング |

海外旅行傷害保険 (利用付帯) |

海外旅行 ショッピング |

国内・海外旅行 ショッピング |

海外旅行 | 海外旅行 ショッピング |

海外旅行 | 海外旅行 | 国内・海外旅行 ショッピング |

海外旅行 |

| 限度額 | ー | ~100万円 | 最大100万円 | ー | ~30万円 | 10万円~30万円 | ー | 最大100万円 | ー | ー |

| 国際ブランド | JCB | Visa/Mastercard® | Mastercard® | JCB | Visa/JCB/Mastercard® | Visa/JCB/AMEX/Mastercard® | Visa | Visa/JCB/AMEX/Mastercard® | JCB | Visa |

| 学生向け優待 | ・スターバックス:ポイント最大20倍 ・Amazon:ポイント最大4倍 ・対象コンビニ:ポイント最大3倍 |

・対象のコンビニなどで最大7% ・LINE Payの利用:ポイント最大3%還元 ・対象のサブスク:ポイント最大10%還元 |

・貯まったポイント:自動でキャッシュバック | ・スマートフォン保険:年間最高30,000円 ・スターバックス:ポイント最大20倍 ・対象コンビニ:ポイント最大3倍 |

・海外ショッピング:3%キャッシュバック ・海外旅行傷害保険:最高2,000万円自動付帯 |

・対象コンビニ:ポイント最大10%還元 | ・映画館や水族館:割引やエポス枠で予約可 ・海外旅行保険:自動付帯 |

・楽天ミュージック:新規入会初回30日無料 | ・メトロポイント:毎日の通学でポイントが貯まる ・マイルに交換可能:卒業旅行に向けて貯められる |

・対象のコンビニやマクドナルドなどで、スマホのタッチ決済でポイント7.0%還元 ・対象のサブスク支払いで最大10%還元 |

| 入会可能年齢 | 満18歳~満39歳 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳~満25歳以下 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 |

JCB CARD W

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 1.0〜5.5% |

| 付帯保険 | 海外旅行 国内・海外航空機遅延保険 ショッピング |

| 限度額 | ー |

| 国際ブランド | JCB |

| 入会可能年齢 | 満18歳~満39歳 |

JCB CARD Wは、18歳から39歳までの若年層に特化した、年会費永年無料のクレジットカードです。

このカードの大きな魅力はその高いポイント還元率にあります。

通常のJCBカードの還元率は1.0%ですが、JCB CARD Wを使うと、還元率が2倍になり、一部の提携店舗では4倍や21倍など、さらに高い還元率が適用されます。

さらに、JCB CARD WはApplePayやGooglePayにも対応しており、スマートフォン一台でスムーズな支払いが可能です。

セキュリティ面では、カードの不正使用を防ぐための検知システムや、本人認証サービスが備わっているほか、万が一の紛失や盗難にも、60日前からの損害を補償する安心のサポートがあります。

また、カードの使い過ぎを防ぐ「使いすぎアラート」機能もJCB CARD Wに搭載されています。

「使いすぎアラート」機能は、あらかじめ設定した金額を超えると通知が届くため、お金の管理をしっかりおこなうための便利機能ともいえるでしょう。

三井住友カード(NL)

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜7% |

| 付帯保険 | 海外旅行傷害保険 (利用付帯) |

| 限度額 | ~100万円 |

| 国際ブランド | Visa/Mastercard® |

| 入会可能年齢 | 満18歳以上 |

三井住友カード(NL)は、年会費が永年無料で、特にサブスクリプションサービスやコンビニ利用が多い方におすすめのクレジットカードです。

おすすめできる理由として、対象のコンビニや飲食店で代金を支払う際、三井住友カード(NL)のタッチ決済を使うことによって、最大でポイントが7%還元されます。

また、三井住友カード(NL)には、学生ポイントがあり、対象となるサブスクリプションサービスの代金を同カードで支払った場合、通常のポイントに加え、利用金額の合計200円(税込)につき、9.5%がポイント還元されます。

なお、対象となるサブスクリプションサービスは以下の通りです。

- Amazonオーディブル

- Amazonプライム

- DAZN

- dアニメストア

- Leminoプレミアム

- Hulu

- U-NEXT

- LINE MUSIC

三井住友カード(NL)の基本的なポイント還元率は0.5%ですが、カードの使い方によって、ポイントを多く貯められます。

なお、貯まったポイントはSBI証券Vポイントサービスを利用することで、1ポイント=1円分として投資信託の購入に充てることも可能です。

これにより、手持ちのお金を支出せずにもらったポイントで資産運用をおこなえるため、コツコツ賢くお金を貯めることもできるでしょう。

三菱UFJカード VIASOカード

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~1.0% |

| 付帯保険 | 海外旅行 ショッピング |

| 限度額 | 最大100万円 |

| 国際ブランド | Mastercard® |

| 入会可能年齢 | 満18歳以上 |

三菱UFJカード VIASOカードは、特に学生や若年層におすすめのクレジットカードです。

このカードの最大の特徴は、年会費が永年無料であることと、貯まったポイントが自動で現金に還元される「オートキャッシュバック機能」を備えている点です。

オートキャッシュバック機能は、特別な手続きをする必要がなくVIASOカードのショッピング利用代金1,000円で5ポイント貯まり、貯まったポイントは1ポイント1円でオートキャッシュバックされます。

ただし、ポイントの還元月にカードの利用代金にかかる請求がある場合は、請求代金から貯まったポイントが自動的に差引されます。

この機能により、必ずしもキャッシュバックされるとは限らないものの、ポイントの使用を忘れてしまうことがなく、常にポイントを最大限に活用することができるといえるでしょう。

さらに、最大2,000万円までの海外旅行傷害保険が付帯しており、海外旅行でのケガや病気の治療費をはじめ、携行品の損害についての安心をサポートします。

ネットショッピングでの利用時には、POINT名人.comを経由して商品を購入することで、最大12.5%のポイント還元が可能で、特にオンラインでの買い物が多い学生にとっては、非常に魅力的な特典です。

JCBカード S

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~10.0% |

| 付帯保険 | 国内・海外旅行 ショッピング |

| 限度額 | ー |

| 国際ブランド | JCB |

| 入会可能年齢 | 満18歳以上 |

JCBカード Sは、利便性と経済性を兼ね備えたクレジットカードで、特に18歳以上の方々に適しています。

このカードの主な特徴は、年会費が本人用・家族用ともに無料であることです。

ポイント還元率は0.50%から最大10.00%に及びます。

JCBカード Sの特徴的なサービスの一つに、JCBスマートフォン保険があります。

これは利用付帯条件で提供され、年間最大30,000円までのスマートフォンの修理費用をカバーしますが、自己負担額として10,000円が必要です。

また、JCBスマートフォン保険が適用されるためには、以下の2点をいずれも満たしている必要があるため注意が必要です。

- 事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続して「JCBカード S」支払っている場合

- 保険事故発生時点で購入後24ヵ月以内のスマートフォンである場合

なお、JCBカード Sは、タッチ決済機能も備わっており、支払い時の利便性が高まります。

学生専用ライフカード

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~1.0% |

| 付帯保険 | 海外旅行 |

| 限度額 | ~30万円 |

| 国際ブランド | Visa/JCB/Mastercard® |

| 入会可能年齢 | 満18歳~満25歳以下 |

学生専用ライフカードは、特に学生向けに設計されたクレジットカードで、年会費が永年無料という大きなメリットがあります。

このカードは、18歳以上25歳以下の大学、大学院、短期大学、専門学校に在学中の学生が対象です。

最大の特徴は、卒業後も継続してカードを使用でき、年会費が無料のままであることです。

これにより、学生時代に慣れ親しんだカードを、社会人になってからも同じ条件で利用できる点が魅力です。

ただし、学生専用の特典は卒業後に利用できなくなる点や、提携店舗が少ない点は考慮する必要があります。

全体的に見て、学生専用ライフカードは、学生生活をサポートする多様な特典と、卒業後も継続して利用できる利便性を兼ね備えたカードです。

三菱UFJカード

| 年会費(税込) | 在学中は無料 |

|---|---|

| ポイント還元率 | 0.5〜5.5% |

| 付帯保険 | 海外旅行 ショッピング |

| 限度額 | 10万円~30万円 |

| 国際ブランド | Visa/JCB/AMEX/Mastercard® |

| 入会可能年齢 | 満18歳以上 |

三菱UFJカードは、学生に特におすすめのクレジットカードです。

このカードの大きな特徴は、在学中の学生に対して年会費が無料であることです。

また、三菱UFJカードの安全性も学生にとって魅力の一つです。

ナンバーレスカードであるため、カード番号の盗み見リスクが減少し、24時間365日の不正利用監視が提供されているため、安心して利用できます。

また、タッチ決済やスマホ決済の機能が搭載されており、スムーズなキャッシュレス支払いが可能です。

エポスカード

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~1.0% |

| 付帯保険 | 海外旅行 |

| 限度額 | ー |

| 国際ブランド | Visa |

| 入会可能年齢 | 満18歳以上 |

エポスカードは、学生や初めてクレジットカードを利用する方におすすめのカードです。

その最大の特徴は、年会費が永年無料であることです。

また、発行スピードが非常に速く、最短で即日発行が可能であり、迅速にカードを受け取れます。

エポスカードには、ETCカードの年会費と発行手数料が無料で、家族カードもゴールドカードやプラチナカード会員の紹介があれば作成可能です。

また、海外旅行傷害保険が利用付帯されており、海外旅行時の安心をサポートします。

楽天カード

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%〜 |

| 付帯保険 | 海外旅行 |

| 限度額 | 最大100万円 |

| 国際ブランド | Visa/JCB/AMEX/Mastercard® |

| 入会可能年齢 | 満18歳以上 |

楽天カードは、学生間で高い人気を誇るクレジットカードです。

このカードの最大の魅力は、年会費が永年無料であることと、基本ポイント還元率が1.0%と比較的高いことです。

特に楽天市場での利用時、ポイント還元率は3.0%にアップし、キャンペーンによっては最大15倍にまで達することもあります。

加えて、楽天ペイや楽天Edyを利用することで、ポイントの二重取り・三重取りが可能となります。

セキュリティ面においても、カード利用お知らせメールや本人認証サービスを通じて、安全性が確保されています。

また、楽天カードを利用してもらった楽天ポイントは、楽天証券の口座を開設することで、新NISAで資産運用をすることが可能です。

新NISAは、資産運用によって得た利益に対して税金がかからないだけでなく、確定申告もする必要がありません。

そのため、たとえ少額のポイントであったとしても、毎月もらった楽天ポイントを新NISAでポイント投資することによって、手持ちのお金を支出することなく、資産運用を行え、コツコツお金を貯められる期待が高まります。

ソラチカカード

| 年会費(税込) | 初年度無料 2年目以降2,200円 |

|---|---|

| ポイント還元率 | 0.5〜1.5% |

| 付帯保険 | 国内航空・海外旅行 ショッピング |

| 限度額 | ー |

| 国際ブランド | JCB |

| 入会可能年齢 | 満18歳以上 |

ソラチカカード(ANA To Me CARD PASMO JCB)は、学生に特におすすめのクレジットカードです。

このカードは、PASMOとANAカードの機能を一つに統合しており、特に地下鉄を利用する学生や、飛行機を頻繁に利用する学生に適しています。

年会費は初年度無料で、2年目以降は2,200円(税込)ですが、継続ボーナスとして毎年1,000マイル(4,000〜5,000円相当)を獲得できるため、実質的に年会費は無料と考えることもできます。

ただし、ソラチカカードの利用価値は地下鉄や飛行機を頻繁に利用する学生に限られること、また2年目以降は年会費が発生する点は考慮する必要があります。

全体的に見て、ソラチカカードは日常の通学や旅行をよりお得に、便利にするためのカードとして、特に交通機関を頻繁に利用する学生に適しています。

Olive(一般)

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~20% |

| 付帯保険 | 海外旅行 |

| 限度額 | ー |

| 国際ブランド | Visa |

| 入会可能年齢 | 満18歳以上 |

Olive(一般)は、三井住友銀行が提供する革新的なマルチナンバーレスカードで、クレジットカード、デビットカード、ポイント払いの機能を1つに統合したユニークなサービスです。

このカードは、特にスマホを通じた金融サービスに慣れたユーザーやクレジットカード初心者にとって魅力的です。

年会費は永年無料で、ポイント還元率は0.5%から最大20%まで、特定の利用条件下での高還元率を実現しています。

Oliveの目玉機能の一つが、専用アプリを通じた資産の一括管理です。

このアプリを使うことで、キャッシュレス決済、銀行口座の確認、振込手続き、さらには資産運用(SBI証券との連携)などを簡単に管理できます。

加えて、VISAが開発した「フレキシブルペイ」機能を世界で初めて搭載しており、クレジットモード、デビットモード、ポイント払いモードの3つの支払い方法をいつでも切り替えることが可能です。

JCB CARD W plus L

| 年会費(税込) | 無料 |

|---|---|

| ポイント還元率 | 1.0%~5.5% |

| 付帯保険 | 海外旅行/ショッピング |

| 限度額 | ー |

| 国際ブランド | JCB |

| 入会可能年齢 | 18歳~39歳 |

JCB CARD W plus Lは、18歳から39歳の主に女性を対象にしたクレジットカードで、多くの特典が付帯しています。

このカードの最大の魅力は、年会費が無料でありながら、1.0%~5.5%という高いポイント還元率を提供している点です。

特に、JCB優待店での使用時には、還元率が最大5.5%にまで上昇し、日常生活での使用に大変お得です。

JCB CARD W plus Lの特徴的な点は、女性特有の疾病に対する保険が付帯していることです。

具体的に、乳がん、子宮がん、子宮筋腫、妊婦の合併症などの女性特有の病気で入院・手術した場合を中心に、様々な病気による費用を補償されるため、安心して使用できます。

また、コスメやエステなどの美容関連の優待や割引も提供されており、女性にとって魅力的なサービスが多数用意されています。

ウエルシアカード

| 年会費(税込) | 無料 |

|---|---|

| ポイント還元率 | 0.5%~1% |

| 付帯保険 | ショッピング |

| 限度額 | 1千円~300万円(キャッシング金額含む) |

| 国際ブランド | Visa/Mastercard/JCB |

| 入会可能年齢 | 18歳以上 |

ウエルシアカードは、18歳以上の方が申し込み可能なクレジットカードで、特にウエルシアグループやイオングループでの利用において多くのメリットを提供します。

その主な特徴として、0.5%~1%の還元率があり、ウエルシアグループでの利用時にはWAON POINTが基本の3倍になります。

さらに、毎週月曜日は還元率が最大3.5%にまでアップします。

デメリットとしては、通常のポイント還元率が0.5%と平均的な水準に留まることが挙げられます。

しかし、ウエルシアグループでの利用時の高還元率やイオングループの特典を考慮すると、特にこれらの店舗を頻繁に利用する方にとっては非常に魅力的なカードです。

イオンカードセレクト

| 年会費(税込) | 無料 |

|---|---|

| ポイント還元率 | 0.5%~1% |

| 付帯保険 | ショッピング |

| 限度額 | 10万円〜100万円 |

| 国際ブランド | Visa/Mastercard/JCB |

| 入会可能年齢 | 18歳以上 |

イオンカードセレクトは、年会費無料のクレジットカードで、Visa、Mastercard、JCBの国際ブランドに対応しています。

18歳以上の方なら誰でも申し込むことができ、特に高校生にとっては数少ない申し込み可能なカードの一つです。

ポイント還元率は0.5%~1%で、WAON POINTが主なポイント種類です。

イオンカードセレクトの最大の魅力は、映画好きの学生に向けた特典です。

特に「イオンカードセレクト(ミニオンズ)」を持っている場合、イオンシネマで映画チケットが通常より安価になり、USJ(ユニバーサル・スタジオ・ジャパン)でのポイント還元率が大幅にアップします。

このようなエンターテイメント関連の特典は、学生にとって特に魅力的です。

メルカード

| 年会費(税込) | 無料 |

|---|---|

| ポイント還元率 | 1.0%~4.0% |

| 付帯保険 | ー |

| 限度額 | 最大50万円 |

| 国際ブランド | JCB |

| 入会可能年齢 | 18歳以上 |

メルカードは、特にメルカリの利用者に向けて設計されたクレジットカードで、18歳以上の方が申し込むことが可能です。

このカードの大きな特徴は、年会費が無料であることと、メルカリ内での利用において最大4.0%の高いポイント還元率を提供している点です。

メルカードのポイントはメルカリポイントとして貯めることができ、メルカリでの買い物や各種キャンペーンへの参加に利用できます。

しかし、デメリットとしては、メルカリをあまり利用しない人にはあまりメリットが感じられない点、定額払いに手数料が発生する点が挙げられます。

また、海外や国内旅行保険が付帯していないため、旅行時の利用には注意が必要です。

PayPayカード

| ポイント還元率 | 1.0%~5.0%(※) |

|---|---|

| 付帯保険 | ー |

| 限度額 | 最大200万円 |

| 国際ブランド | Visa/Mastercard/JCB |

| 入会可能年齢 | 18歳以上 |

PayPayカードは、特にPayPayアプリユーザーに向けた年会費無料のクレジットカードです。

このカードの最大の特徴は、PayPayへのチャージでポイントが貯まる唯一のクレジットカードであることです。

PayPayカードの主なメリットは、流通系クレジットカードであるため、学生でも審査に通りやすい点です。

また、PayPayアプリへのチャージによるポイント還元機能があり、PayPay残高で決済することでポイントの二重取りが可能です。

さらに、24時間申し込み可能で、審査は最短2分で完了し、即日発行に対応しています。

一方で、PayPayカードのデメリットとしては、旅行保険が付帯していないことや、PayPayアプリやYahoo!のサービスを利用しない人にとってはメリットが少ない点が挙げられます。

\年会費永年無料!/

dカード

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%~4.5% |

| 付帯保険 | dカードケータイ補償 ショッピング カードの紛失・盗難の補償 国内・海外旅行保険(29歳以下) |

| 限度額 | 最大100万円 |

| 国際ブランド | Visa/Mastercard |

| 入会可能年齢 | 18歳以上 |

dカードは、docomoユーザーに特におすすめのクレジットカードです。

dポイントは携帯代にも充てることができ、dカードケータイ補償により、携帯電話の紛失・盗難・修理不能時に最大1万円分の補償が受けられる点が大きな魅力です。

dカードのメリットは、d払い対応の店舗での利用においてポイントの3重取りが可能であることです。

これにより、d払いで支払いを行うことで最終的な還元率は2.0%になります。

また、dポイントカード一体型で、提示と決済を一度に行うことができるため、ポイントの獲得が容易です。

ただし、dカードのデメリットとして、docomoの携帯料金支払い分はポイント還元がなく、電子マネーチャージでポイントがつかない点、海外・国内旅行保険が付帯していない点が挙げられます。

また、審査から発行までが最短5営業日かかるため、即時発行を期待する人には不向きです。

「ビュー・スイカ」カード

| 年会費(税込) | 524円(税込) |

|---|---|

| ポイント還元率 | 0.50%~1.84% |

| 付帯保険 | 海外旅行/国内旅行 |

| 限度額 | 最大100万円 |

| 国際ブランド | Visa Mastercard JCB |

| 入会可能年齢 | 18歳以上 |

「ビュー・スイカ」カードは、Suicaの利便性とクレジットカードの機能が一体化したカードで、特に鉄道利用が多い学生におすすめのクレジットカードです。

このカードの大きなメリットは、Suicaのオートチャージ機能があり、Suicaの利用によるJRE POINTの獲得が可能であることです。

また、Suicaとして利用すると、最大5%のJRE POINTを貯めることができます。これにより、電車通学や駅ビルでのお買い物など、日常の様々なシーンでポイントが効率的に貯まります。

デメリットとしては、年会費がかかる点と、オートチャージ機能がJR東日本沿線に限定されている点が挙げられます。

ただし、Suicaによくチャージする、定期券を購入する、駅ビルで買い物をするなどが多い場合、負担する年会費を上回るポイントが得られる可能性が高くなります。

そのため、特に首都圏やその他JR東日本エリアに住む学生にとっては非常に便利なカードといえるでしょう。

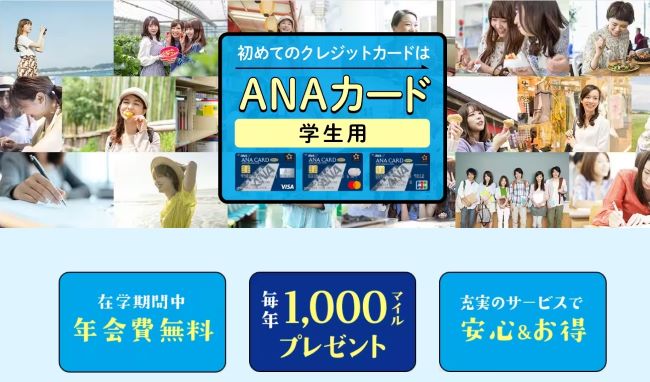

ANAカード〈学生用〉

| 年会費(税込) | 無料(在学期間中) |

|---|---|

| ポイント還元率 | 0.5%~3.0% |

| 付帯保険 | 海外旅行国内旅行/ショッピング |

| 限度額 | 上限30万円※20歳以上 |

| 国際ブランド | Visa/Mastercard |

| 入会可能年齢 | 18歳以上 |

ANAカード〈学生用〉は、特にマイルを貯めたい学生や旅行好きの学生に最適なクレジットカードです。

このカードの最大のメリットは、入会時に1,000マイル、継続時に毎年1,000マイルがもらえること、さらに卒業時に一般カードへの切り替えで2,000マイルが付与される点です。

これにより、大学1年生時から持ち続けることで、合計5,000マイルを貯めることが可能になります。

また、搭乗毎に区間マイル+10%のボーナスマイルを獲得でき、海外・国内旅行傷害保険が自動付帯されています。

さらに、ANAグループの空港内店舗やANAショッピングA-styleなどでの買い物が割引価格で利用可能です。

学生カードの選び方

前節で学生におすすめのクレジットカードを18種類紹介しました。

ここからは、自分に合ったクレジットカードがどれになるのかを選び方のポイントを紹介します。

年会費が安いものを選ぶ

学生がクレジットカードを持つ上で重要なポイントは、年会費の有無です。

学生の場合、カードを毎月利用する金額が比較的少ないと考えられるため、維持費用の少ない、または無料のクレジットカードが理想的といえます。

年会費無料のカードの提供形態は下記の通りです。

特に「永年無料」のカードは、カードを持っているだけで年会費がかからないため、学生には最適です。

ポイント還元率が高いものを選ぶ

日常のカード利用によって、効率良くポイントを貯めたい場合は、ポイント還元率が高いカードを選ぶことが重要です。

特に、普段よく利用する店舗やサービスで高い還元率を提供するカードは、学生にとって大きなメリットとなります。

サービスや付帯保険の内容が充実しているものを選ぶ

クレジットカードには様々なサービスや付帯保険が含まれています。

特に、旅行傷害保険やスマホ保険は、学生旅行や日常生活でのアクシデントに対応できるため、これらのサービスが付帯されたカードがおすすめです。

学生向け特典で利用したいものを選ぶ

多くのクレジットカード会社は、学生向けの特別な特典やサービスを提供しています。

例えば、在学中は年会費無料、特定の店舗での割引、高いポイント還元率などがあります。

これらの学生特典を利用することで、学生生活がより充実し、経済的な負担も軽減されます。

学生カードのメリット

学生カードには様々なメリットがあります。

ここでは、学生カードのメリットを解説します。

多くの現金を持つ必要がない

クレジットカードは、1枚で買い物が完結するため、多くの現金を持つ必要がありません。

カードによっては、海外旅行で使えるものもあります。

また、クレジットカードに付帯している電子マネーをチャージすることで、現金の代わりに利用することもできます。

近年では、スマートフォンやアプリに設定するだけでカード自体持ち歩く必要がありません。

クレジットカードは、ネットショッピングや公共料金の支払いにも使えるため、早い代金決済・手持ち現金がない場合の後払い・公共料金支払い忘れ防止といったメリットも得られます。

ポイントがたまりやすい

クレジットカードには、ポイント還元というシステムがあります。

ポイントは、基本的にカードを利用することでもらえ、もらったポイントは、現金代わりに買い物で利用することも可能です。

カードによっては、ポイント還元率が異なるため、カードを申し込む前にポイント還元率にも着目しましょう。

計画的にお金が使えるようになる

クレジットカードの利用代金は、専用アプリやWebサイトから利用明細を見て確認します。

なお、カードによっては、締め日と支払日が異なる点に注意が必要です。

たとえば、4月にクレジットカードを利用して「月末締め」の「翌月27日支払い」の場合、4月1日から4月30日までの1ヶ月間で利用した代金を翌月5月27日にまとめて支払うといったイメージです。

このように、カードの締め日と支払日をあらかじめ把握していることによって、計画的にお金を使えるきっかけとなります。

月ごとの引き落とし金額を確認できるため、計画的に予算をたてることも可能です。

家計簿アプリと連携するサービスを提供するカード会社もあるため、気になった方はぜひ活用してみましょう。

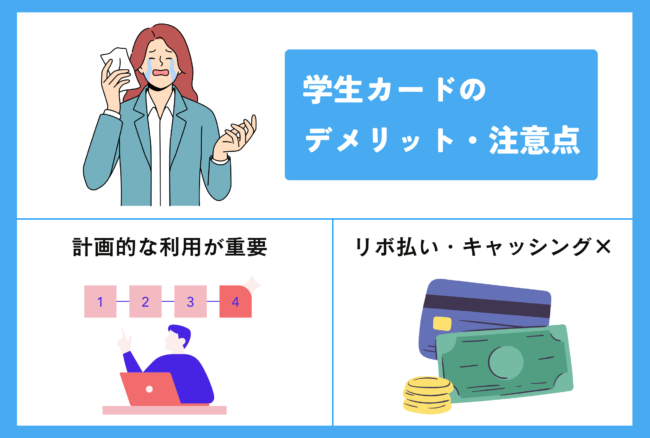

学生カードのデメリット・注意点

学生カードにはメリットもありますが、デメリットもあります。

ここでは学生カードのデメリットを解説します。

利用代金の支払いが滞ると信用情報に傷がつく

クレジットカードは便利な支払い方法ですが、支払日に利用代金の引き落としがされずに支払いが滞ることで大きなリスクを伴います。

具体的に、数ヶ月おきなど「度重なる支払いの遅延」や2ヶ月連続、3ヶ月連続など「連続した支払いの遅延」が発生すると、信用情報に傷がついてしまいます。

信用情報が傷つくと、高い確率で下記のような大きなマイナスの影響を受けることにつながります。

仮に、信用情報に大きな傷がついてしまいますと、信用情報が回復して上記の信用取引ができるようになるまで、少なくとも「5年間」といった長い年月がかかります。

言うまでもなく、将来のライフプランに大きなマイナスの影響を与えることになるため、少なくとも下記のポイントをしっかり守ることが大切です。

計画的に利用するようにしましょう。

リボ払いやキャッシングの利用は避ける

クレジットカードを利用した場合の支払方法に「一括払い」「分割払い」「リボ払い(リボルビング払い)」などの種類があります。

これらの内、「分割払い」と「リボ払い(リボルビング払い)」は、利用代金に加えて手数料も支払う必要があるため、実際の代金よりも多くのお金を支払わなければなりません。

クレジットカードのキャッシングは、一時的に現金が必要な場合、キャッシング限度額の範囲内でお金を借りることができるものです。

ただし、キャッシングにかかる金利は高く設定されているため、借りたお金をすべて完済するまでに支払う手数料が多くなってしまいます。

このように、リボ払いやキャッシングの利用は、結果として手数料負担が多くなり返済負担が重くなるため、できる限り避ける必要があります。

クレジットカードは非常に便利な支払い方法ですが、使い方を誤ると多額の借金を抱えてしまうため注意が必要です。

学生カードの審査基準

クレジットカードの申し込み時には、学生でも一定の審査基準を満たす必要があります。

ここからは、学生カードの審査基準に関連する重要なポイントについて解説します。

申込者の属性情報

クレジットカードの審査では、申込者の属性情報が重要な要素となります。

主に下記の要素が、属性情報になります。

特に、学生カードの場合、在学中であることが重要視され、学生証や入学許可証などの提出が求められることもあります。

また、住所や連絡先の安定性も審査において重要な要素です。

安定した収入があること

クレジットカードの審査では、安定した収入の有無が判断基準の一つです。

学生の場合、アルバイトやパートなどの収入が審査に影響します。

定期的な収入があることを証明できれば、カード会社は返済能力があると判断しやすくなります。

なお、親からの定期的な仕送りや奨学金は、安定した収入にあたらないため注意が必要です。

クレジットヒストリー(信用情報)に傷がないこと

すでに学生カードのデメリットで紹介しているように、クレジットヒストリー(信用情報)に傷がないことは、審査で重要な要素です。

ただし、多くの学生の場合、クレジットヒストリーがほとんどないことから、他の要素がより重視されることが一般的です。

学生カードの審査通過を引き上げるコツ

学生がクレジットカードの審査に通過するためには、いくつかのコツがあります。

以下は、審査通過率を高めるための重要なポイントです。

同時にカードの複数申込を行わない

一度に複数のクレジットカードに申し込むことは避けるべきです。

カード会社は同時期に複数の申込を行っていると、信用リスクが高いと判断することがあります。

また、申し込みを行う際には、自分のニーズに最も合ったカードを慎重に選ぶことが重要です。

記載情報を正確に書く

申し込みフォームに記載する情報は、すべて正確かつ最新のものであることを確認してください。

特に、住所、電話番号、収入などの基本的な情報は、審査の重要な部分です。

誤った情報や不完全な記載は審査の遅延や審査落ちの原因となり得ます。

アルバイトを通じて安定した収入を築く

安定した収入があることは、クレジットカードの審査において非常に重要です。

学生であっても、アルバイトやパートタイムなどの仕事を通じて、継続した安定収入を得ていれば、カード会社は返済能力があると判断しやすくなります。

また、収入があることを示すために、給与明細書や源泉徴収票、勤務先の情報を用意しておくことも役立ちます。

収入のない学生がクレジットカードを作る方法

クレジットカードは、利用者とカード会社との信頼関係に基づくサービスであるため、原則、収入のない者がクレジットカードを持つことはできません。

ただし、学生用のクレジットカードを申し込みした場合、収入のない学生であってもクレジットカードを作れることがあります。

簡単な流れとして、仮に収入のない学生がクレジットカードの申し込みをした場合、「世帯年収」も確認されます。

つまり、基本的に両親の年収が審査で考慮されるため、収入のない学生であっても、総合的な審査を通過することでクレジットカードを持つことができるわけです。

ここでは、この制約を基に収入のない学生がクレジットカードを持つ方法について紹介します。

学生向けクレジットカードの申込要項を満たしておく

クレジットカードを作る際、学生は特定の申込要件を満たす必要があります。

- 申し込み者が満18歳以上であること

- 学校教育法に指定された学校に在籍していること

2022年4月の民法改正により、成年年齢が20歳から18歳に引き下げられたため、多くのクレジットカードの申込条件も18歳以上に変更されました。

ただし、高校生については、年齢が18歳以上であっても、申し込みをできない場合がほとんどです。

学生専用のクレジットカードを中心に申し込む

収入のない学生がクレジットカードを作る際には、学生専用のクレジットカードに申し込むのが有効です。

これらのカードは、学生を主要な対象としているため、収入がなくても審査に通りやすい傾向があります。

代表的な学生専用クレジットカードとしては、「学生専用ライフカード」や「楽天カード アカデミー」、「ANA JCB学生カード」などが挙げられます。

| 学生向けクレジットカード | 学生専用ライフカード | ANAカード〈学生用〉 |

|---|---|---|

| 年会費(税込) | 永年無料 | 無料 |

| ポイント還元率 | 0.5~1.0% | 0.5%~3.0% |

| 付帯保険 | 海外旅行 | 海外旅行<br>国内旅行<br>ショッピング |

| 限度額 | ー | 上限30万円<br>※20歳以上 |

| 国際ブランド | Visa/JCB/Mastercard® | Visa<br>Mastercard |

| 入会可能年齢 | 満18歳~満25歳 | 18歳以上 |

これらのカードは、年会費無料でありながら、様々な特典やポイント還元率を提供しています。

学生カードに関する質問

学生向けのクレジットカードは、学生のニーズと状況を考慮した特別なカードです。

以下は、学生カードに関するよくある質問とその回答です。

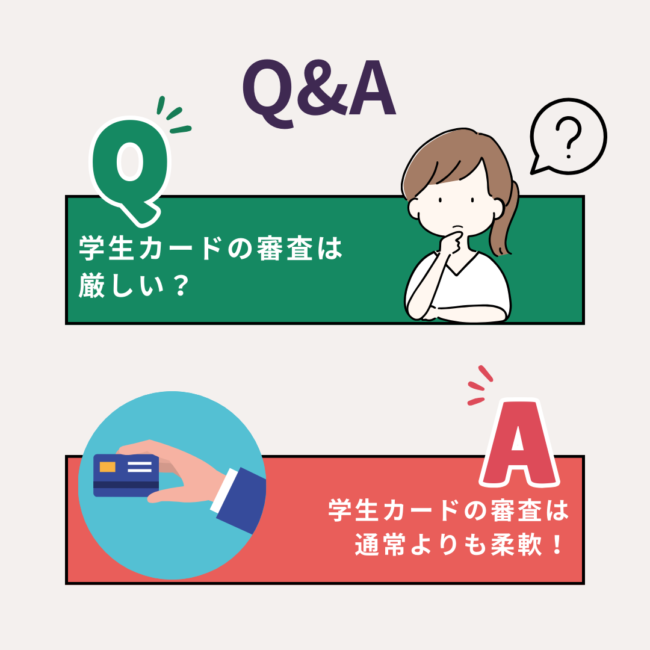

学生カードの審査は厳しい?

学生カードの審査は、通常のクレジットカードと比べて柔軟です。

多くのカード会社は学生の経済的な制約を理解しており、収入の少なさやクレジットヒストリーの未成熟さを考慮に入れています。

また、高校を卒業していること、個人情報の正確性、そしてアルバイトなどの定期的な収入源があるかどうかが重要な審査ポイントとなります。

学生カードの限度額はいくら?

学生カードの限度額は、一般的に10万円から30万円程度です。

これは、学生の収入が限られていることを考慮した設定です。

学生カードを有効的に使う方法はある?

学生カードを有効的に使うには、主に日常の支出に利用することが推奨されます。

これには学用品の購入や食費・日用品といった生活費などが含まれます。

ポイント還元率が高いカードを選ぶことで、これらの支出で効率良くポイントを貯めることが可能です。

少額であっても、毎日の生活や学業に必要なものにお金を支払う際、カードを利用し、ポイントをもらいながらお金を支出する方が賢く有効的な活用方法といえるでしょう。

学生がクレジットカードを持つときは利用目的に合ったものを選ぶこと

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円※ショッピング枠

- 手数料率(実質年率)

- 10.0%~14.6%※ショッピング枠

- 企業名

- アコム株式会社

学生がクレジットカードを申し込む場合のおすすめポイントをまとめます。

- 年会費が無料のものを選ぶ

- ポイントの還元率ができる限り高いものを選ぶ

- 日常生活で利用するなど、ポイントも含めて普段使いしやすいカードを選ぶ

- アルバイト収入など安定した収入が得られている状況を作る

- 学生専用のカードを申し込みする

クレジットカードを持ちたい学生によって、それぞれカードを持ちたい理由や目的は異なります。

ただ、理由や目的が異なっていたとしても、上記5つのポイントを考慮することで、クレジットカードの審査に通過しやすくなるだけでなく、カードを有効に活用できるきっかけが得られることは確かでしょう。

最後に、クレジットカードは、カード会社との信用取引(契約)によって利用できるものです。

そのため、利用代金の支払いを度重なって遅延したり滞納することは、信用を失墜し、引き続きカードを利用できなくなる大きな要因となります。

また、信用情報に問題があることによって、今後、ほかの信用取引をスムーズに行うことができなくなる問題も起こり得ます。

このようなリスクを十分理解し、計画的なカードの利用とお金の管理を徹底することがとても大切です。