お金を借りたいが、無職だから借りるのは難しいと考えている方もいるのでないでしょうか。

収入がない無職でも、お金を借りる方法はあります。

しかし、借りる方法は無職のケースにより異なるため、あらかじめ無職になった理由を整理しましょう。

また、消費者金融カードローンなどでお金を借りる場合は審査が必要になります。

審査は貸金業法13条により、義務付けられているため避けては通れません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

審査は返済能力の有無を見られるため、借りることが厳しいケースもあります。

そこで今回は、審査なしでも借りる方法を解説します。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

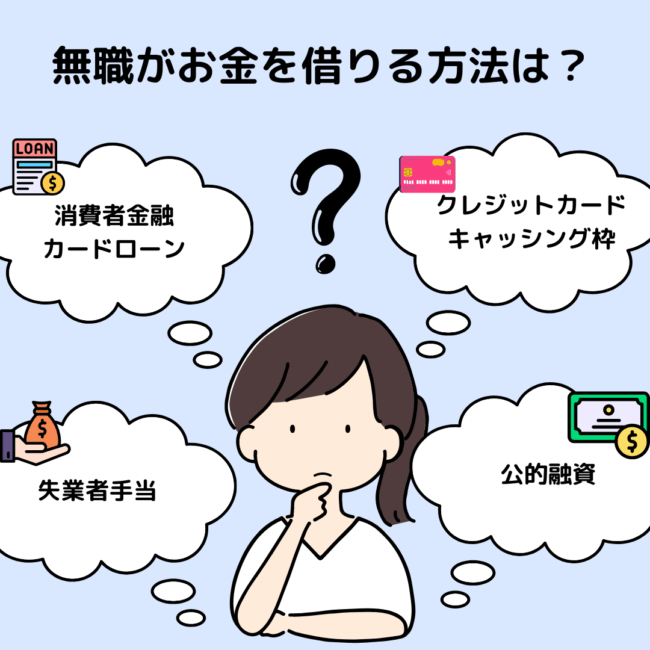

無職でもお金は借りれるの?

無職でもお金を借りれます。

借りる方法としては、下記のような手段があります。

お金を借りるには、安定的な返済能力が求められます。

安定した収入がない無職は、条件達成が厳しいでしょう。

しかし、ケースによっては無職でもお金を借りることができます。

ここでは、お金を借りられるケースと条件を解説します。

失業中なら借りられる

失業中であれば、総合支援資金を受け取ることができます。

総合支援資金は、市役所にある社会福祉協議会の窓口で借りることができます。

主に、失業や減収により生活困難になってしまった人へ低金利で貸付をおこなっています。

対象者は下記の通りです。

借りる際には返済能力の審査があります。

健康状態によっては利用不可になるため、利用の際は注意しましょう。

借りられるケースと条件

無職でもお金を借りられるケースはあります。

条件としては、資産がある事や返済がおこなえる環境にあることが前提です。

借りられるケースの具体例は、下記の通りです。

もし、資産や蓄えがない場合は公的融資を検討しましょう。

無職がお金を借りる方法

無職でもお金を借りる方法はあります。

ここでは、即日お金を借りる方法や審査なしでお金が借りれる方法について解説します。

消費者金融カードローン

消費者金融カードローンは、下記のような方におすすめです。

消費者金融カードローンの場合、即日お金を借りることができます。

ただし、完全に収入が矢貯蓄がない場合は審査が通らない恐れもあるため他の方法を検討することをおすすめします。

失業者手当

失業している場合は、失業者手当を貰えます。

失業者手当は、失業して1年以内に申請すれば受け取ることができる公的融資です。

正式名称は「基本手当」であり、雇用保険の一種です。

受給するためには条件があり、条件は下記の通りです。

失業者手当は、一定期間生活費を補うことができ無職でも生活保障を受けられます。

受給期間は1年間であり、病気やけが、妊娠により働けない場合は延長できます。

支給額は年齢により異なり、下記の表の金額が支給されます。

| 年齢 | 支給額 |

|---|---|

| 30歳未満 | 6,835円 |

| 30歳以上45歳未満 | 7,595円 |

| 45歳以上60歳未満 | 8,355円 |

| 60歳以上65歳未満 | 7,177円 |

気になった場合は、ハローワークインターネットサービス「雇用保険手続きのご案内」を確認しましょう。

公的融資

ニートなどの無職でも審査なしに利用できるのが、公的融資です。

公的融資は大きく4種類あります。

| 名称 | 対象者・内容 | 貸付金 | 期間 |

|---|---|---|---|

| 総合支援資金 生活支援費 |

低所得者、高齢者、障がい者などが利用可能 安定した生活を送るための公的資金 |

月20万円まで | 原則3カ月 |

| 一時生活再建費福祉資金 緊急小口資金 |

一次的な生活困窮者 生活再建に必要な資金を融資 |

最大30万円 | – |

| 福祉資金教育支援金 教育支援費 |

経済的理由で教育が受けられない児童・生徒に対して学費を貸付 | 最大150万円 | – |

| 就学支度費不動産担保型生活資金 不動産担保型生活資金 |

不動産を担保に生活資金を融資 | 最大1,500万円 | – |

この4つの支援は、各都道府県の社会福祉協会が実施しています。

無職でお金を借りるなら、まずは総合支援資金を検討しましょう。

都道府県によって内容が異なるため、気になった方はお住まいの都道府県の社会福祉協会にお問い合わせください。

求職者支援資金融資

求職中の方におすすめなのが、求職者支援資金融資です。

求職者支援資金融資は、職業訓練受講給付金を受給する予定の方が対象の貸付制度です。

細かい対象者は下記の通りです。

融資額は月額5万円~10万円ほどになります。

受講予定訓練月数分支給されるため、人によって支給期間が異なります。

この融資はハローワークで貸付要件を確認し、ハローワーク指定の金融機関で貸付手続きをおこなうことで利用できます。

気になった方は、ハローワークで詳細を確認しましょう。

学生ローン

学生の場合は、学生ローンを利用できます。

学生ローンは、学生向けの教育費融資であり学費以外にも生活費として利用可能です。

ただし、利用できるのは安定した収入がある学生のみであるため、利用の際は注意しましょう。

自動貸付

自動貸付は、郵貯に銀行口座がある場合利用できます。

自動貸付は、ゆうちょ銀行の総合口座で管理する定額預金や定期預金などを担保にする貸付です。

利用するためには、下記の条件を満たす必要があります。

貸付金額は、預入金額の90%以内であり、最大で300万円までです。

審査もなく金利が比較的低いため、無職でも利用しやすくなっています。

ただし、担保が必要になり利息も発生するため利用の際は注意しましょう。

配偶者貸付

無収入でも、配偶者の収入と信用情報に基づいて借りれるのが配偶者貸付です。

配偶者貸付は、無収入の専業主婦でも利用できます。

利用条件は下記の通りです。

配偶者貸付は審査基準も比較的緩く、金利も低めに設定されています。

ただし、利用する際には配偶者の同意が必要になります。

他にも、配偶者の信用情報に影響が出たり、返済義務は配偶者にも発生する恐れがあるため注意しましょう。

内定者専用ローン

内定者専用ローンは、学生で内定を得ている方が利用できる融資です。

利点として、学生ローンよりも金利が低く返済開始時期を就職後に設定できるため無職でも利用しやすくなっています。

ただし、内定取り消しになった場合は返済義務が発生するため注意しましょう。

リバースモーゲージ

不動産を持っている場合は、リバースモーゲージを利用できます。

リバースモーゲージとは、自宅を担保に老後資金を借り入れる方法です。

返済は利息のみになるため、無職でも利用できます。

利点として毎月の返済負担が少なく、安定した老後の生活を送ることができます。

ただし、リバースモーゲージは高齢者向けであり返済は不動産の売却によっておこなわれます。

相続もできず、利用できる物件のエリアに制限があります。

不銅山価値の変動によっても返済額が異なるため、利用の際は注意しましょう。

利用条件は下記の通りです。

利用を希望の際は、各金融機関へ問い合わせましょう。

クレジットカードのキャッシング枠

クレジットカードのキャッシング枠は、審査なしでお金を借りることができます。

審査がない分、手軽に利用ができます。

ただし、利息が発生し返済できない場合は自己破産のリスクがあります。

利用条件は、クレジットカードのキャッシング枠があることです。

返済が困難になった場合は、早めに相談することが重要です。

質屋

審査なしにお金を借りるなら、質屋もおすすめです。

質屋は価値のある品物を担保に、その場で現金を借りることができます。

受け取れる現金は、預けた品物の価値によって異なります。

利用する際は、できるだけ価値のある者を預けましょう。

契約者貸付

生命保険に加入している場合は、契約者貸付を利用できます。

契約者貸付とは、生命保険の解約返戻金の一部を借りれる制度です。

無職でも利用でき、保険金額を担保にすることで利用できます。

保険の上限金額は商品によって異なっているため、利用している保険の情現金額はあらかじめ確認しましょう。

契約者貸付は、審査がなく利息が比較的低いため無職でも利用しやすくなっています。

ただし、返済が遅れると解約返戻金が減る恐れや利息を支払う必要が出てくるため、計画的な返済をしましょう。

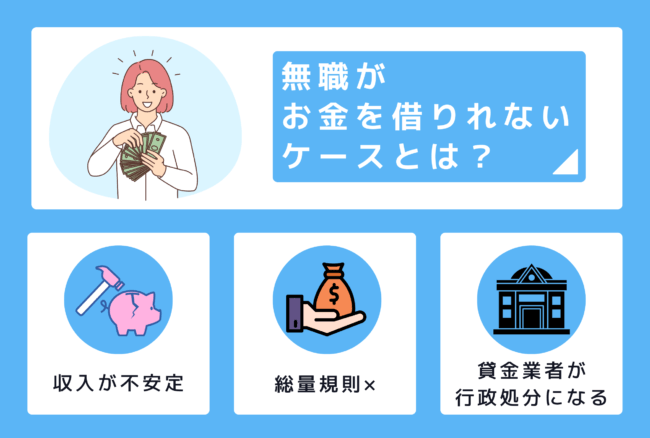

無職がお金を借りられないケースとは?

無職でも場合によってはお金が借りられません。

ここでは、借りられない理由を解説します。

安定した収入がない場合

借りられない大きな理由として挙げられるのが、安定した収入がないことです。

無職は安定した収入がないため、返済能力が低いと判断されてしまいます。

他にも、過去に返済遅延や債務整理などの経験があると、信用情報に傷があるため審査が通りにくくなります。

信用情報は5年ほど記録されるため、履歴が消えてから利用しましょう。

総量規則に引っかかる場合

お金を借りれない理由としては、総量規則に引っかかる可能から借りれない場合も挙げられます。

総量規定は、個人収入の1/3以下までしか融資していはけないという貸金業法の規定です。

無職で収入がない場合は、年収がないため総量規則に引っかかってしまいます。

総量規則の年収とは、下記のようなものが該当します。

宝くじなどによる一時的収入は、年収には含まれないため注意しましょう。

貸金業者が行政処分を受けるリスクがある場合

収入がない状態の人にお金を貸す場合、貸している貸金業者が行政処分を受けるリスクもあります。

貸金業者は、法令遵守で貸付をおこなう必要があります。

様々なリスクから、不適切な貸付とみなされる恐れもあります。

不適切な貸付と判断された場合、貸金業者は業務停止や登録取り消しなどの行政処分を受けます。

そういったことから、お金を借りることができないケースがあるため注意しましょう。

無職がお金を借りる注意点

無職でお金を借りる際、注意すべき点があります。

借りる際は、注意点を気を付けましょう。

ここでは、お金を借りる際の注意点を解説します。

個人間融資はしない

個人間融資は、金融機関を介さず個人同士でお金の貸し借りをおこなうことです。

審査や利息なしに借りれるため、非常に手軽に資金調達ができます。

しかし、個人間融資には貸金業法といった法規則が存在しないため、借り手は法的保護を受けられません。

個人間融資の場合、下記のような危険性があります。

近年では、SNSで個人間融資を装った詐欺が急増しています。

利用した場合、個人情報の悪用や高額な手数料支払いが要求される恐れがあるため注意しましょう。

他にも、返済が遅れることで人間関係が悪化する恐れがあります。

可能な限り、個人間融資の利用は避けましょう。

カードローンは虚偽申告をしない

カードローンは、利用の際に必要情報の入力や提出が必要です。

この際、虚偽申告をすると信用情報に傷が入る恐れがあります。

信用情報は、信用情報機関によって記録されており5年間閲覧ができます。

信用情報に傷が入ると、下記のような恐れがあります。

他にも、虚偽申告をすることで契約自体が無効になり、借りたお金を全額返済する必要があります。

場合によっては、詐欺罪などの犯罪として立件される恐れがあるため虚偽申告はやめましょう。

クレジットカードの現金化は避ける

クレジットカードのショッピング枠を利用して、現金を手に入れることをクレジットカードの現金化と呼びます。

現金化の方法は下記の通りです。

クレジットカードの現金化は、違法ではありませんが規約違反となる可能性があります。

多くのクレジットカード会社では、規約で現金化を禁止にしています。

違反した場合、カードの強制解約や利用停止などの措置が取られる恐れがあるため注意しましょう。

他にも、換金過程で発生する手数料が高額な場合、実質的に損害を負う可能性があります。

買取業者が悪質な場合、買い取ってもらえずキャッシュバックが受け取れないなどの詐欺被害に遭う恐れもあります。

クレジットカードの現金化は、様々なリスクを伴うため避けましょう。

闇金には手を出さない

貸金業者の中には、闇金と呼ばれる悪質な業者がいます。

近年では、ソフト闇金と呼ばれる従来の闇金よりも脅迫や厳しい取り立てを行わない業者も増えています。

しかし、ソフト闇金も従来の闇金同様、法外な利子を請求するため注意が必要です。

たった5万円程度でも、闇金の高利子によっては返済困難に陥る可能性があります。

どうしてもお金が必要な場合は、生活保護など公的支援制度を活用しましょう。

利用することで、無職でも受給できる可能性があるため闇金よりも安心です。

お金に困った際は、闇金ではなく世紀の金融機関を利用しましょう。

自分に合った方法でお金を借りよう

今回は、無職でもお金を借りることができる方法について解説しました。

お金を借りる場合は、安定的な収入が必要ですが、場合によっては借りることができます。

また、借りた場合は計画的な返済が大切です。

お金を借りる際は、自分に合った方法でお金を借りましょう。