プロミスのおまとめローンは、複数の金融機関から借入を行っている人が1つにまとめたい時に利用できる商品です。

おまとめローンを利用すると、月々の返済負担を軽減させられるメリットがあります。

しかし、プロミスのおまとめローンの審査は他社と比較して厳しいのか気になる人は多くいるでしょう。

ここでは、プロミスのおまとめローンの審査は厳しいのか解説していきます。

実際に利用した人の体験談も紹介しているため、利用を検討している人はぜひ参考にしてください。

プロミスのおまとめローンの審査は厳しい?

プロミスのおまとめローンの審査は、誰でも通過できるわけではないため審査は厳しいのでしょうか。

プロミスのおまとめローンの審査のポイントは、以下の通りです。

おまとめローンは、銀行や消費者金融で取り扱いがある商品であり、申込条件は異なります。

ここでは、プロミスのおまとめローンの審査のポイントついて詳しく解説します。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

他の大手消費者金融と同じ基準

プロミスのおまとめローンの審査は、他の大手消費者金融と同じ基準で進められていきます。

申込条件やどの項目を重視して審査を行うかは金融機関によって異なりますが、申込者に返済能力があることは必須条件です。

そのため、返済能力があることを証明できれば、審査を通過することは十分可能でしょう。

プロミスのおまとめローンだけ厳しいことは無い

他の消費者金融と比較して、プロミスのおまとめローンの審査だけ厳しいことはありません。

多くの消費者金融では、条件を満たした人にのみ融資を行っており、複数の消費者金融に申し込みを行った場合でも結果は同じです。

消費者金融のカードローンの審査通過率で比較してみます。

| 消費者金融 | 審査通過率(2023年4月〜2024年2月) |

|---|---|

| プロミス | 38.1% |

| アイフル | 36.4% |

| レイク | 32.6.%(2022年9月) |

表から分かるように、審査通過率に多少の差はありますが、1社審査落ちした場合は他の消費者金融でも審査を通過することは困難でしょう。

プロミスのおまとめローンの審査に関する体験談

プロミスのおまとめローンの審査に関する体験談では、以下の声が多くありました。

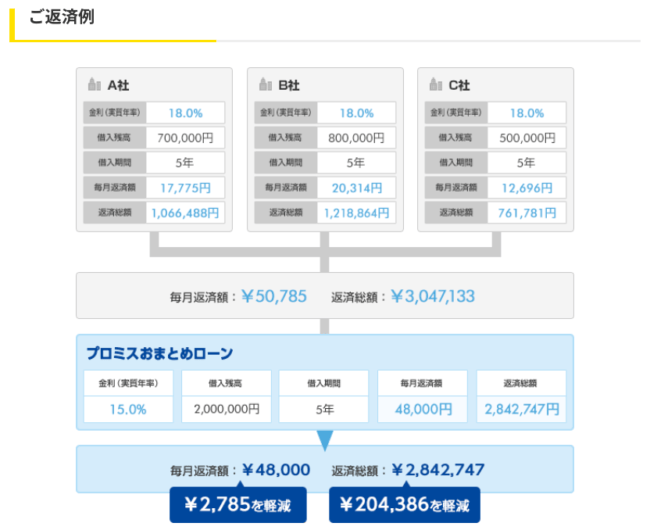

おまとめローンを利用するメリットは、借入をまとめることで金利が低くなったり、返済が月に1度になるため管理が楽になったりする点です。

ここでは、実際にプロミスのおまとめローンに申し込みをした人の体験談を紹介します。

金利が低くて非常に助かった

プロミスのおまとめローンを利用した方の多くは「金利が低く月々の返済負担が軽減された」点に魅力を感じています。

例えば、「借入件数が3社あり300万円くらいの借金が残っていたがおまとめローンをする事によって金利が低くなった」「プラスして借入枠も増えた」など、実際にプロミスのおまとめローンを利用した人は金利が低くなった点がメリットであるとしています。

また、プロミスではVpassカードが使用できるため、返済計画を立てながら利用できるのも利点でしょう。

返済計画が立てられず、月々の支払いに負担を感じている人は、借入がまとめられるおまとめローンの利用がおすすめです。

まとめて返済できるから楽になった

プロミスのおまとめローンの利用で、「まとめて返済できるから楽になった」という声もありました。

体験談では「4社借入がある状態で返済時期を1つにまとめるために申し込むとまとめて返済できるようになり楽になった」「100万円以上の借入額だったためまとめることで金利が下がった」など返済を1つにまとめることで管理がしやすくなったという声があります。

さらに、プロミスのおまとめローンは最短即日にも対応しているため審査がスムーズに完了し、即日でまとめることができた方もいます。

プロミスのおまとめローンの審査基準

プロミスのおまとめローンの審査で見られる審査基準には、以下の3点があります。

審査を通過するためには、審査基準を把握し、条件を満たす必要があります。

ここでは、おまとめローンの審査基準について解説します。

信用情報

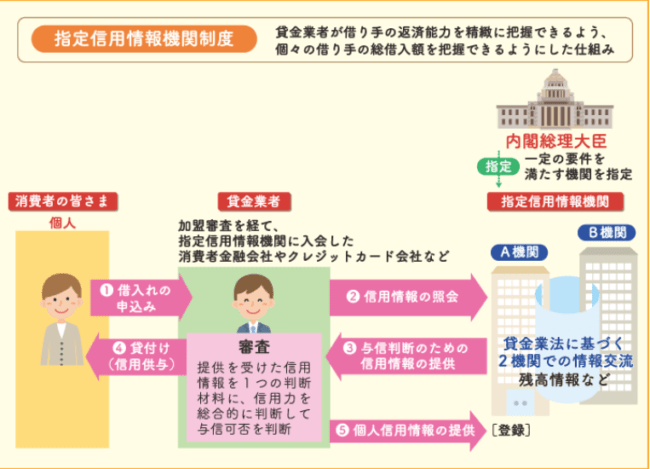

ローンの審査では、信用情報機関への照会を必ず行います。

信用情報は、申込者に返済能力があるのかを判断するための重要な情報です。

プロミスは、CICとJICCに加盟しているため、必ず信用情報はチェックされるでしょう。

属性

おまとめローンの審査では、本人属性の確認も行います。

属性とは、以下の個人情報のことです。

審査は、返済能力があることを確認するために行われるため、総合的に判断されます。

そのため、年収の高さだけで判断されることはありません。

年収が高い人でも審査落ちする可能性はあり、安定した収入があれば年収が高くない場合でも審査通過は十分に可能です。

他社からの借入件数

他社からの借入件数も、審査で確認されます。

一般的に、借入件数は3件までに限定して借入した方が良いとされています。

3件以上の金融機関から借入がある場合は、必ず審査落ちするとは言い切れませんが借入件数が少ない人よりも審査は不利になるでしょう。

プロミスのおまとめローンの審査に落ちてしまう人の特徴

プロミスのおまとめローンの審査に落ちてしまう人の特徴は、以下の通りです。

おまとめローンは、総量規制の対象にならない借入のため、年収の3分の1以上の借入もできます。

しかし、審査は誰でも通過できるのではなく、条件を満たしていない場合は審査落ちする可能性もあります。

ここでは、プロミスのおまとめローンの審査に落ちる人の特徴について解説します。

安定した継続収入がない

安定した継続収入がないことも、審査落ちの原因となります。

プロミスの申込条件では、本人に安定した収入があることを必須条件としています。

年齢20歳以上、65歳以下のご本人に安定した収入のある方

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。引用:プロミスおまとめローン

安定した収入があれば、正社員だけでなく、パートやアルバイトの人でも申し込みが可能です。

一方で、本人に安定した収入がない無職の人や専業主婦の人は審査通過は難しいでしょう。

借入残高が返済能力を上回っている

借入残高が返済能力を上回っている場合も、審査通過はできないでしょう。

おまとめローンは、年収の3分の1以上の借入ができない総量規制の対象とならない借入のため、年収の3分の1以上の借入も可能です。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:金融庁 貸金業法Q&A

そのため、年収に関係なく、借入ができるのですが、貸し倒れを防ぐために申込者の返済能力に応じて借入金額を決定します。

返済能力以上の借入を希望する場合は、返済できない可能性があると判断され、審査の通過は困難になるでしょう。

信用情報に問題がある

信用情報に問題がある場合も、審査通過は難しいでしょう。

信用情報に問題があるとされる項目は、以下の通りです。

信用詳報機関では、信用情報に問題があった場合一定期間情報が保存されます。

信用情報機関によって保存期間は異なりますが、5年から7年程度の保存期間です。

情報が保存されている間は、ブラック状態となるため、審査通過はできません。

他社の借入件数が多い

他社からの借入件数が多い場合も、審査落ちの原因となります。

おまとめローンは、複数の借入を1つにまとめて金利の負担を軽減させられるのが特徴ですが、多くの金融機関から借入をおこなっている場合は審査を通過できない可能性が高いでしょう。

なぜなら、複数の金融機関から借入がある人は、お金に困っており、返済能力がないと判断されるからです。

審査を通過するためには、一定期間返済を行い、借入件数を減らすことをおすすめします。

プロミスのおまとめローンは返済負担を軽減できる!

プロミスのおまとめローンは、複数の借入を1つにまとめることで返済負担を軽減できる商品です。

総量規制の対象にならない借入のため、総量規制以上の借入がある人でも利用できます。

また、プロミスのおまとめローンは銀行のローンとは異なり、即日融資にも対応しているため、急ぎで借入したい人にもおすすめのローンです。

月々の返済に負担を感じている人や返済日を月に1回で済ませたい人は、おまとめローンの利用を検討しましょう。