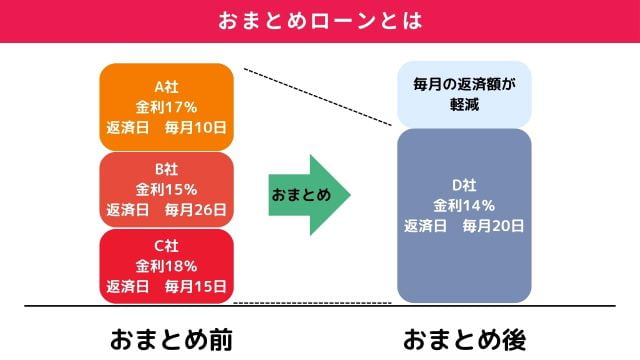

おまとめローンは、複数社からの借入を1本化して返済に専念しやすくするローンサービスのことです。

借入を1本化することで金利が下げられる可能性があり、さらに管理もしやすくなるなどのメリットがあります。

ただし、おまとめローンにも限度額というものがあり、いくらでもおまとめできるわけではありません。

さらにローンサービスの提供事業者は銀行だけでも1,000社以上、消費者金融などの貸金業者では700社以上あります。

そこからおまとめローンを提供しているか、自分の総借入額をすべて一本化できるだけの限度額を設定しているサービスかどうか等を比べて探していくのは大変です。

| 無担保ローン(カードローン)提供業者 | 業者数 |

|---|---|

| 金融機関(銀行) | 1,043社 |

| 貸金業者 | 783社 |

| 合計 | 1,826社 |

参照元:金融庁「貸金業者登録一覧」

一般社団法人全国銀行協会「センター会員一覧」

日本信用情報機構(JICC)指定信用情報機関「貸金業者一覧」

そこでこの記事では、おまとめローンの限度額の考え方や、限度額高いおすすめのおまとめローンについて紹介していきます。

おまとめローン選びの注意点についても解説していますので、目を通してみてください。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

おまとめローンの限度額とは?

おまとめローンの限度額とは、おまとめローンを提供する金融機関や貸金業者が設定する、最大で貸付できる上限額のことです。

各ローン事業者ごとに、利用者に対して最大でいくらまで貸付可能かは異なります。

おまとめローンで最大300万円まで融資できる事業者もあれば、最大1,000万円までと設定しているところもあります。

実際は他社ローンの借入総額が限度額

おまとめ専用ローンの限度額はローン事業者ごとに設定されているとお伝えしましたが、それはあくまでおまとめローンサービスとして貸付できる最大値です。

おまとめローンの目的は、複数ある借金を一つにまとめて返済に専念しやすくすることです。

なのでおまとめローンでは、一度他社借入の返済のために融資した後は、返済専用となりそれ以上の借り入れはできません。

余分に貸付をしてしまうと返済額が増えてしまうので、「返済に専念する」というサービスの目的と相反してしまうためです。

銀行と消費者金融のおまとめローンの限度額を比較

銀行と消費者金融のおまとめローンの限度額を表にまとめました。

| 銀行と消費者金融ののおまとめローンの限度額を比較 | ||

|---|---|---|

| 項目 | 消費者金融 | 銀行 |

| 限度額の目安 | 300~800万円 | 500~1200万円 |

| 一般的な限度額設定として多いライン | 800万円 | 1000万円 |

銀行のおまとめローンの限度額

銀行のおまとめローンの限度額は500~1200万円の範囲で設定されることが多いです。

中でも限度額1000万円に設定している銀行が多い印象です。

上記の比較表からもわかる通り、消費者金融のおまとめローンの限度額と比べると高額に設定されていることがわかります。

消費者金融のおまとめローンの限度額

消費者金融ののおまとめローンの限度額は300~800万円程です。

中でも限度額を800万円に設定している消費者金融が多い印象ですが、大手消費者金融でも限度額300万円のまとめるを提供するところもあります。

銀行のまとめローンと比べると限度額が低めであることがわかります。

利用限度額と利用可能額の違い

「利用限度額」と似ている言葉で「利用可能額」という言葉がありますが、こちらを混同している方も多いです。

利用限度額はローン事業者が設定したサービス上の上限額のこと、利用可能額は、審査の結果実際に申し込み者が貸付してもらえる上限のことです。

利用限度額=利用可能額ではない

お伝えしたように「利用限度額」と「利用可能額」は異なる意味で使われています。

おまとめローンを選ぶ際、利用限度額を比べて申し込みサービスを決める方も多いですが、利用者にとって実際に重要になるのは利用可能額の方です。

実際には申し込み後に審査が行われ、借り手の信用情報、年収、既存の借入れ額、その他の財務状況を考慮した上で金融機関が設定する「利用可能額」が、実際に借りられる金額だからです。

利用限度額が高いほど審査は厳しくなる

利用限度額が高いおまとめローンほど、審査は厳しくなる傾向があります。

特に銀行のおまとめローンは利用限度額が高い分、借り手の返済能力を慎重に見極めなくてはいけません。

ローン事業者としても、貸付する金額が大きくなるほど、回収できなかった時のリスクが高くなります。

実際に審査で重要なのはおまとめする借金の総額

利用限度額が高いほど審査は厳しくなる傾向にありますが、実際の審査で最も重要視されるのは利用限度額そのものではなく、おまとめしようとしている借金の総額です。

例えば、借金総額が利用限度額に近い場合、ローン事業者としても最大に近い貸付をしなければならないため当然審査が厳しくなります。

おまとめしようとしている借金の総額が少ないほど、ローン事業者としても比較的リスクの少ない貸付になるためです。

おまとめローンは総量規制を超えても借りられる

おまとめローンは総量規制を超えても借りることができます。

そのため本来であれば、年収の3分1以上の借金はできないはずです。

しかし実際は、銀行のキャッシングやマイカーローンなどの総量規制の対象外の貸付によって、年収の3分1を超えた借金ができてしまうことがあります。

上記のようなケースでもし、総量規制までしかおまとめローンで対応できないとなれば、借金の一本化ができないことになってしまいます。

おまとめローンの目的は、借金を確実に返せるよう一本化して返済に専念できるようにすることです。

そのため、総借入額が膨大になってしまった人でも利用できるよう、総量規制の対象外となっています。

審査に通るかは別問題

おまとめローンは総量規制を超えても借りることができますが、そもそも審査に通らなければ融資は受けられません。

まとめローンの制度上は、年収の1/3を超えた借金額に対してもお求めすることが可能ですが、それに見合った返済能力が認められない場合は審査落ちしてしまうでしょう。

利用限度額重視でおまとめローンを選ぶ際の注意点

利用限度額重視でおまとめローンを選ぶ際の注意点を解説します。

利用限度額は確かに重要ですが、ただ利用限度額が高いだけでなく、自分の借り入れ状況に合った使い方ができるかが重要です。

利用限度額も含めたうえで、総合的な判断をしておまとめローンを選べるように備えましょう。

- 借金の総額より利用限度額が高いおまとめローンを選ぶ

- 利用限度額だけでなく金利も比較する

- 利用限度額が高い銀行のおまとめローンは審査が厳しい

借金の総額より利用限度額が高いおまとめローンを選ぶ

おまとめローンを選ぶ際、まず確認すべきは自分の借金の総額です。

そして借金全額をおまとめするためにも、自身の借金の総額を上回る利用限度額のおまとめローンを探しましょう。

借金の全額をカバーできる利用限度額を持ったおまとめローンを複数ピックアップし、そこから比較検討を始めると効率的です。

利用限度額だけでなく金利も比較する

利用限度額だけにとらわれず、金利の比較も必ず行いましょう。

返済総額を減らし経済的な負担を軽減するためにも、金利が低いおまとめローンを選ぶことが重要です。

利用限度額が高い銀行のおまとめローンは審査が厳しい

おまとめローンは利用限度額が高く設定されているほど審査も厳しくなりやすいです。

特に銀行のおまとめローンは審査が厳しい傾向にあります。

高い限度額での利用を希望する際には、しっかりとした返済計画と安定した収入の証明が求められるため、事前の準備が不可欠です。

もし銀行の審査に通らない場合は、やや金利が高めの消費者金融のローンも検討することをおすすめします。

利用限度額の高いおすすめおまとめローン

ここでは利用限度額の高いおすすめのおまとめローンをピックアップしました。

銀行おまとめローンと消費者金融のおまとめローンからそれぞれ紹介していますので、限度額重視でおまとめローンを選びたい方は候補にしてみてください。

- 東京スター銀行 スターワン乗り換えローン

- アイフル おまとめMAX・かりかえMAX

- SMBCモビット おまとめローン

東京スター銀行 スターワン乗り換えローン

東京スター銀行カードローン基本情報

金利

1.5%~14.6%

審査時間

最短1時間

融資時間

最短約1週間

無利息期間

30日間

限度額

10万円~1,000万円

東京スター銀行は、銀行の中で最も早くおまとめローンを提供したことで知られています。

利用限度額は1,000万円・返済期間は最長10年となっています。

金利は年率9.8%・12.5%・14.6%(固定金利・保証料込)※の中から、審査の結果によって決められます。※お申し込み時の借り換え対象ローン残高の範囲内に限ります。

「来店不要」「保証人不要」「手続き費用無料」で、WEBからすぐに申し込みができる点も魅力です。

フリーターや主婦は申し込みできないものの、正社員・契約社員・派遣社員の給与所得者であれば申し込みできます。

| 東京スター銀行「スターワン乗り換えローン」の概要 | |

|---|---|

| 商品名 | スターワン乗り換えローン |

| 利用限度額 | 30万円以上1,000万円以下(1万円単位) ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。 |

| 金利 | 年率9.8%・12.5%・14.6%(固定金利・保証料込) ※当行所定の審査により決定いたします。 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年率14.6% |

- 審査・融資のスピード

- 最短約1週間で融資!

- 限度額

- 10万円~1,000万円

アイフル おまとめMAX・かりかえMAX

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短9分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短9分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| アイフル「おまとめMAX」概要 | |

|---|---|

| 商品名 | アイフル「おまとめMAX」 |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~17.5%(実質年率) |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0%(実質年率) |

アイフルのおまとめローンは、契約手続きをWeb完結できる上にカードレス利用に対応しています。

郵送物もなく、周囲の人に知られるリスクを最小限に抑えられます。

利用限度額は800万円で、消費者金融のおまとめローンでは高額です。

カードレスなのでカードを郵送で受け取る必要もなく、スピーディーに利用開始できるのが強みです。

大手消費者金融の中でも銀行ローンを対象としたおまとめローンを提供している事業者は貴重なので、銀行ローン込みでおまとめしたい方はアイフルを候補にしてみてください。

返済期間は最長10年までとなっており、借入上限金額も800万円のため、借入総額が高額になっている方にもおすすめです。

- 審査・融資のスピード

- 最短9分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

SMBCモビット おまとめローン

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

| SMBCモビットのおまとめローン概要 | |

|---|---|

| 商品名 | SMBCモビット おまとめローン |

| 限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

SMBCモビットのおまとめローンは利用限度額が800万円と、消費者金融の中では高額融資が可能なので、借入総額が多い方のおまとめに向いています。

他社からの借入額が高額な人ほど金利が低くなるシステムを採用しているので、他社借り入れ総額が大きい方ほど総返済額を軽減しやすいでしょう。

Webですべての手続きが完了するため、なかなか来店する時間をとれない人にもおすすめです。

14:50までの手続き完了で、即日融資も可能です。

- 審査・融資のスピード

- 最短即日融資!※

- 限度額

- 1万円~800万円

自分に合った利用限度額のおまとめローンを見つけよう

おまとめローンの限度額の考え方や、おまとめローン選びの注意点、限度額高いおすすめのおまとめローンについて紹介しました。

おまとめローン選びで利用限度額は確かに重要ですが、ただ利用限度額が高いだけでなく、自分の借り入れ状況に合った使い方ができるかが重要です。

利用限度額も含めたうえで、金利や返済の利便性等、総合的な判断をしておまとめローンを選ぶようにましょう。