| リクルートカード概要 | |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA Mastercard JCB |

| 申込資格 | 18歳以上の方 (※高校生を除く) |

| キャッシングの金利 | 18.0% |

| 利用限度額 | 最高100万円 |

| 還元率 | 0.50%~1.50% |

| 家族カード・ETCカード | あり |

| 各種保険 | 旅行傷害保険・ショッピング保険 |

ポイント還元率の高さや付帯サービスの多さ、またホットペッパーなどでも利用できることから人気のリクルートカード。

口コミなどをチェックするとリクルートカードの審査は甘いと言った内容も見受けられます。

リクルートカードの審査ないのは実際のところどのくらいのレベルなのでしょうか。

本当に誰でも審査に通れるような難易度が優しいカードなのでしょうか。

そこで今回はリクルートカードの審査難易度の真相解明を始め、審査落ちとなりやすいケースの解説や審査に通りやすくするポイントなどをご紹介していきます。

審査難易度を把握したうえで審査対策を行えば、審査に通過できる可能性も十分に高いです

これからリクルートカードの申し込みを検討している方は是非チェックしてみてください。

審査が甘い・緩いクレジットカードは本当にある?通りやすさや審査基準・審査落ちの原因も解説【クレカ審査が不安な方必見】

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円※ショッピング枠

- 手数料率(実質年率)

- 10.0%~14.6%※ショッピング枠

- 企業名

- アコム株式会社

リクルートカードの審査難易度は普通

リクルートカードの口コミを見ると甘い・ゆるいといったような口コミを見かけますが、調査の結果、リクルートカードの審査難易度は普通と言えます。

特段厳しくもなくかといって誰でも審査に通過できるような甘いカードではありませんでした。

リクルートカードでは審査申し込み資格のなかで、本人の安定した収入があることが定められています。

自分自身に収入がない場合は、そもそも審査資格を満たしていないためリクルートカードの審査に通過することはできません。

ただ一般的に普通に企業に勤めていて、毎月安定した給与を得ているのであれば、過去に問題を起こしていない限り、審査に通過できる可能性は非常に高いです。

それでもなぜリクルートカードは審査が甘いといったようなイメージがあるのでしょうか。

リクルートカードの審査の難易度が甘いと言われる理由

審査甘いと言われてる理由には下記のようなものが考えられます。

クレジットカードはカード発行会社ごとに審査の難易度が異なります。

一般的に三井住友カードやみずほ銀行のクレジットカード銀行系が提供しているクレジットカードは審査難易度が厳しい傾向になります。

一方でリクルートカードのような流通と呼ばれるカード発行会社は、発行枚数も多く審査基準もそこまで厳しくない傾向にあります。

現に、18歳以上から申し込みが可能で学生でも利用は可能とされています。

一般的には未成年や学生は支払い能力が低いとさでクレジットカードの審査では不利に働くことが多いのですが、リクルートカードが申込可能としています。

そのため最低限支払いをするための収入があれば利用できるカードと言えるでしょう。

また未成年の場合は申し込み時に親権者の同意書が必要であること・学生は限度額などの契約内容が少し低くなることが多いです。

リクルートカードの審査基準

リクルートカードの審査難易度が分かりましたが、審査基準はどのようなものがあるのでしょうか。

具体的な審査基準は公開されていませんが、申し込み資格以外でも審査にチェックされる項目はあります。

そのため申し込み資格を満たしているからといって、リクルートカードの審査に必ず通過できるというわけではないのです。

ここではリクルートカードの審査時にチェックされる審査基準を解説していきます。

審査でチェックされるポイント

リクルートカードの審査では申込者の収入情報や信用度などをチェックします。

具体的には下記のような項目をチェックするとされています。

収入情報は上記の項目からチェックが行われます。

そのため年収の高いから審査に通過できるというわけではなく、上記のポイントをそれぞれスコアリングを行い、全体的なバランスで審査通過の有無を決めます。

ここで共通していることが収入の安定性です。

勤続年数が長いほど安定しているとされると逆に転職したばかりということであるとまだ収入が安定してない可能性があるため審査に落ちやすいと言えるでしょう。

彼にも雇用形態はアルバイトや契約社員よりも正社員の方が安定していると評価されます。

給与形態なども歩合給と固定給であればご提供の方が安定度が高いと評価されるのです。

そのため仮に年収が650万円の歩合給の人と年収400万の固定給の人では、後者の固定給の方が、収入の安定性が高いと評価され審査に通りやすくなるというのでしょう。

しかし基本的には各項目を総体的にチェックを行うため固定給だから駄目だ・アルバイトだから申し込みができないということではありません。そこまで深く気にする必要はないでしょう。

リクルートカードの審査落ちとなりやすい原因

リクルートカードの審査基準を満たしていても、審査に落ちてしまう原因はいくつかあります。

そのため審査基準以外にも審査落ちつなりやすい原因も予め把握しておき、対策をしておくことが大切です。

それではリクルートカードの審査に落ちやすい原因にはどのようなものがあるのかを、解説していきたいと思います。

複数のクレジットカードを短期間で申し込む

短期間の間で複数のクレジットカードの申し込みを行うと、申し込みブラックとなります。約半年間、新規の審査申し込みに通過できなくなってしまうのです。

クレジットカードでは過剰なサービス提供を嫌っており、複数のカード発行を行うことでそれぞれの支払いが立て込み、返済困難となってしまうケースが多いためです。

またキャッシング枠を付けるとなると、総量規制という決まりで本人の年収の1/3以上の貸付枠を提供してしまうと法律違反となってしまいます。

そのため短期間による多重申し込みが発覚した時点で、全ての審査に落ちてしまうのです。

申し込みブラックとならないように注意をする必要があるでしょう。

過去に金融事故を起こしている

リクルートカードの審査では、過去に金融事故を起こしているかどうかもチェックされます。

金融事故とはクレジットカードやカードローンなどの延滞滞納のことを指します。

この家の金融事故を起こした場合、個人の金融サービスの利用実態が記録されている信用情報に記録が残ります。

クレジットカードの審査では申込者の信用度をチェックするために、この信用情報の照会を行い審査を進めます。

金融事故の記録が残っていると、また同じような事故を起こすのではないかと懸念が発生してしまい、審査落ちの対処となってしまうのです。

一度、金融事故を起こしてしまうと、5年間は新規のカード申し込みの審査に通過することができないためあらかじめチェックしておくことも大切です

スマホの分割払いのとも注意が必要

ここで注意しておきたいことは、分割払いです。

過去にクレジットカードを作ったこともないしローンも契約したことがないから大丈夫!という人が審査に落ちてしまった場合、一番ありがちなケースが分割払いです。

特にスマートフォンの本体代を分割払いにし、毎月の利用代金と一緒の支払いにしている場合。

たまたま少し金欠で月の請求を支払えなかった場合、分割払い分は延滞・滞納扱いとなってしまいます。

そのためその情報が金融事故として扱われてしまい信用情報に記録されてしまっているケースも少なくありません。

他にもショッピングローンなどでも同様に、過去に支払い遅れをしてしまい延滞・滞納となってしまっているケースも。

そのため不安がある人は、信用情報の照会を行い自分の金融事故の有無をチェックするのもよいでしょう。

まだ金融事故の記録が残ったままの場合リクルートカードの審査に申し込みを行っても審査に通過することはまずないため、より審査に不安がある人でも利用しやすいようなクレジットカードの利用を検討することをお勧めします。

申し込み時に入力ミスをした

申込者の入力ミスにより、クレジットカードの審査に落ちてしまうこともあります。

正しい情報が入力されていないと、審査の連絡がスムーズに行われなかったりしてしまいかねないためです。

またクレジットカードの審査では、信用度も厳しくチェックされるため、場合によっては『審査に通過するために虚偽の申告を行ったのではないか?』と判断されてしまうことも。

虚偽の申告として判断されてしまった場合、その時点で審査落ちの対象となってしまうため、注意しましょう。

特にWebからのお申込みの場合、入力項目も多数あるため慎重に進めていく必要があるでしょう。

スーパーホワイトである

スーパーホワイトとはクレジットカードなどの利用をしたことがなく、信用情報が真っ白な状態のことを指します。

事故情報なども記録されてないため、特に問題がないようにも感じます。しかしスーパーホワイトの場合、過去に金融事故を起こして事故から5年が経過をし信用情報から削除される場合も同様にスーパーホワイトの状態となります。

そのため審査担当者としては、これまで利用したことがないのか事故情報から消えた喪明けの状態であるのかは判断ができないのです。そのため場合によっては審査に落ちる原因となることも。

年齢が若ければ利用経験がないと判断されやすいですが、ある程度年齢を迎えている場合、クレヒス修行を積んでおかないと審査に通過することは難しいでしょう。

クレヒス修行とは後ほど説明は行いますが、簡単に言うと信用情報などに利用実績を記録することを指します。

リクルートカードの審査に通りやすくするポイント

リクルートカードの審査に落ちてしまいやすい原因をご紹介して参りました。

その上でより審査に通りやすくするためにはいくつかのポイントを押さえて申し込みを行うことが大切です。

そこでここではリクルートカードの審査により通りやすくするためのポイントを一つずつ解説していきたいと思います。

- VISAにする

- 入会キャンペーンの時期に申し込む

- クレヒス修行を積む

- 限度額を少なめにする

- キャッシング枠をなしにする

VISAにする

リクルートカードではVISA ・ MasterCard・ JCBから国際ブランドを選ぶことができます。

それぞれの審査担当会社が異なりますが、リクルートカードのVISA カードは三菱UFJニコスが審査を担当を行っています

三菱ufjニコスが比較的に審査そこまで厳しいわけではないので特に国際ブランドに指定がないのであれば通って行くルートカードではVISAにすることをお勧めします。

入会キャンペーンの時期に申し込む

リクルートカードの入会キャンペーンを行って申し込みを行うのも有効です。

入会キャンペーン中はリクルートカードしても多くの申し込み者を確保したいという背景があるため、普段よりも少し易しめに見てもらえる傾向があります。

そんなに急いでないのであれば入会キャンペーンを狙ってリクルートカードの申し込みを行って来ましょう。

また入会キャンペーン中がもらえるポイント数も多い傾向にあるため、大量のポイントゲットにも繋がります。ポイントキャンペーンは随時行われているため、タイミングを見計らって申し込みを行いましょう。

クレヒス修行を積む

審査の通過しやすくする方法で一番確実なのが、クレヒス修行を積むことです。

クレヒスとはクレジットヒストリーの略で、これはクレジットカードの利用実績のことを指しますまるこれは信用情報に記載がされているものです。

スーパーホワイトでは審査に通りにくいとご説明をしましたが、また同時にこれまでのクレジットカードの利用実績がある方が審査に通りやすいとされています。

少額でもしっかり利用金額の支払いを行っているという実績があれば、「今後も同じようにしっかり返済をしてくれる」という神様にもつながります。

これは申し込み条件が厳しいとされているゴールドカードやブラックカードの申し込みの審査対策にも使われているぐらい有効的な手段です

スーパーホワイトであったりこれまでのクレカであまり利用していないのであれば、今持っているカードもしくは審査に通りやすいとされているクレジットカードに申し込みを行い、クレヒス修行を行っておくことも大切です。

限度額を少なめにする

リクルートカードの限度額を決める際にできるだけ少なめにして申し込みを行うことが大切です。

限度額が大きいほど、支払いの負担が大きくなってしまいます。延滞・滞納であっても回収できれば良いですが、そのまま踏み倒されてしまってはカード会社の損失が大きくなってしまいます。

そのため、限度額は「この申し込み者なら、この金額を利用してもしっかりと返済ができる」という信用度の具合と言えます。高額の限度額を希望するのであれば、その金額に見合う収入や信用情報を積んでおく必要があるのです。

反対に希望限度額がそこまで高額でなければ、審査担当者としてもそこまでハードルが高くならないため、審査に通過させやすいのも事実。

少しでも審査に通過率を高めたいのであれば、利用限度額を少しで少なめにして申し込みをおこないましょう。

キャッシング枠をなしにする

審査申し込み時にキャッシング枠を無しにすることも、有効的な対策です。

キャッシング枠とはクレジットカードで現金を借りることができる金額内のことを指します。限度額が50万円で、キャッシング枠が20万円であれば、20万円分の現金をかりることができるのです。

しかしこのキャッシング機能を付けるとなると、審査時にはクレジットカードの審査の他にもキャッシング用の審査を行わなくてはなりません。

クレジットカードの審査基準は満たしていても、キャッシング審査の基準は満たしていないことがあります。

そのためもしキャッシング機能を利用する予定が無いのであれば、キャッシング機能を無し・0円にして申し込みを行いましょう。

利用していく中で必要になった場合は、いつでも増枠申請として申し込みができるため、まずは審査通過を優先してキャッシング機能を付けないで申し込みを行うのも、十分効果的と言えるでしょう。

リクルートカードの審査にかかる期間

リクルートカードは、審査申し込みからカード発行までにどのくらいの期間を要するのでしょうか。

リクルートカードでは国際ブランドごとに審査にかかる日数が異なります。

ここでは VISA・マスターカード・ JCBそれぞれの審査にかかる期間を一覧にしました。

| 国際ブランド | 発行カード会社 | 審査期間 |

|---|---|---|

| JCB | 株式会社JCB | 3営業日~1週間程度 |

| VISA、Mastercard | 三菱UFJニコス株式会社 | 2週間~3週間程度 |

もちろん申し込み者の他の条件などによって変わってくることもありますが、基本的にjcbカードは審査が早い傾向にあり VISA・マスターカードは審査期間が少々かかる傾向にあります。

急いでる時は jcbカードを選ぶと言った選び方でも良いかと思います。

リクルートカードの審査に落ちた時におすすめのクレジットカード

しっかりと対策をしていても、審査に落ちてしまうことはあります。

- リクルートカードの審査に落ちてしまった…

- 審査にむけてクレヒス修行を積みたい…

という方には、審査に不安があっても利用しやすいクレジットカードを利用するのも、一つの対処法といえます。

そこでここでは、審査に不安がある方でも安心して利用できるクレジットカードを2つ紹介していきます。

それぞれの特徴を解説していくため、自分に合った商品を選んで申し込んでみて下さい。

ACマスターカード

| 年会費 | なし |

|---|---|

| 国際ブランド | Mastercard |

| 申込資格 | 安定した収入のある人 |

| 実質年率 | ショッピング:10.0%~14.6% |

| キャッシング:2.4%~17.9% | |

| 利用限度額 | ショッピング:最大300万円 |

| ショッピング+キャッシング:最大800万円 | |

| 還元率 | 0.25% |

| 家族カード・ETCカード | なし |

| 各種保険 | なし |

審査に不安がある方でも利用しやすいクレジットカードとして有名な、ACマスターカードもおすすめです。

AC マスターカードは消費者金融のアコムが提供しているクレジットカードで、即日発行にも対応しています。

そのため今日クレジットカードが必要になったという方でもすぐに発行ができるクレジットカードとしても人気を集めています。

- クレカの会社と違い独自の審査基準がある

- 即日発行に対応している

このような点から審査に不安がある方でも比較的利用しやすいカードと言えます。

またクレヒス修行用のクレジットカードとしても使い勝手が良いです。

一つ難点を挙げるとすれば、リボ払い専用のカードということ。そのため支払い時に少し手数料が発生してしまいます。

しかしこれは支払日前までに自分で振り込みを行えば問題解決するため、通常のクレジットカードと同じように使うことができるといえます。

審査に通りやすいカードには年会費が発生するケースが多いのですが、AC マスターカードでは年会費はかからないため、リボ払いの手間はあるものの、年会費は払いたくないという人には AC マスターカードの方が良いかと思います。

審査に不安があるという方は AC マスターカードの利用を検討してみて下さい。

ライフカード

| ライフカード概要 | |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA Mastercard JCB |

| 申込資格 | 18歳以上の方 (※高校生を除く) |

| キャッシングの金利 | 18.0% |

| 利用限度額 | 最高100万円 |

| 還元率 | 0.50%~1.50% |

| 家族カード・ETCカード | あり |

| 各種保険 | カード会員保障制度 |

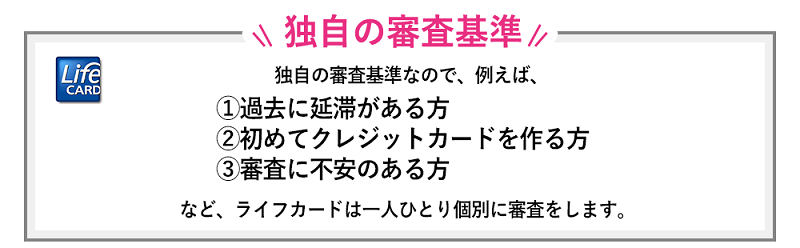

有料版ライフカードと呼ばれているライフカードchおすすめのカードです。

このライフカードchはサービス内容は一般的なライフカードと同じものですが、画像を見ても分かる通り審査に不安がある方でも柔軟に対応してくれるカードとして人気が高いです。

一般的に過去に延滞がある・初めてのカード申し込みなどに当てはまる方は、信用度が低いとされ審査に通りにくい傾向にあります。

それにもかかわらずこのライフカードchでは柔軟に審査対応をするとされているのには、年会費が発生するという点でしょう。

カード発行時に郵送で送られてきたカードと代引きで年会費5000円を支払う必要があります。感覚的には、保証料のような立ち位置と考えるとよいでしょう。

サービス内容は一般的なクレジットカードとほぼ一緒のため、問題なく利用することができます。

リボ払い専用のクレジットカードはちょっと抵抗があり、年会費5000円を支払う余裕があれば、こちらのライフカードの方が利用しやすいでしょう。

ライフカードの審査は甘い?審査落ちの原因や発行までの審査日数も紹介

リクルートカードの審査のポイントまとめ

- 年会費

- 永年無料

- 国際ブランド

- Mastercard

- 審査スピード

- 最短20分※お申し込み時間や審査によりご希望に添えない場合がございます。

- 還元率

- 0.25%

- ご利用限度額

- 10万円~300万円※ショッピング枠

- 手数料率(実質年率)

- 10.0%~14.6%※ショッピング枠

- 企業名

- アコム株式会社

今回はリクルートカードの審査についてご紹介して参りました。

口コミなどをチェックすると審査が甘いと言われているリクルートカードですが、実際の審査難易度は普通レベルということがわかりました。

審査申し込み資格もそこまで厳しくはないものの、しっかりと審査対策を行っていなければ審査落ちとなる可能性も十分にあります。

そのため審査落ちとなりやすい原因を事前に把握しておくことや、その上で審査に通りやすくするポイントなどを使っていきながら申し込みを行うことが大切です。

またどうしてもリクルートカードの利用が難しかった場合やクレジットヒストリーを積んでから申込みを行いたいという方は、記事の最後にもご紹介した審査に不安がある人でも利用しやすいAC マスターカードやライフカードchなどを利用するのもおすすめです。

いずれにせよクレジットカードをゲットするにはしっかりとした対策が大切。入念な準備をしてから審査申し込みを行いましょう。