住信SBIネット銀行住宅ローン基本情報

金利(変動)

年0.298%

団体信用生命保険

一般団信(基本付帯)/3大疾病50プラン(満40歳未満:上乗せ金利なし|満40歳以上:年+0.25%)/3大疾病100プラン(満40歳未満:年+0.2%|満40歳以上:年+0.4%)/ワイド団信(年+0.3%)

事前審査スピード

最短即日

本審査期間

1~2週間程度

事務手数料

借入金額×2.20%(税込)

住信SBIネット銀行住宅ローンは、業界の中で金利が低くておすすめな住宅ローンです。

団体信用生命保の基本プランが金利の上乗せがなかったり、全疾病保障が基本付帯されるなどの特徴もあります。

機構団信特約制度は、加入者に万一のことがあった場合、住宅の持分、返済割合等にかかわらず残りの住宅ローンが全額弁済される保障制度です。

とはいえ、住信SBIネット銀行住宅ローンにデメリットがないのか気になる人もいるはずです。

この記事では、住信SBIネット銀行住宅ローンは実際どうなのか、口コミや評判、デメリットなどについて解説します。

住信SBIネット銀行住宅ローンを検討されている人は、ぜひ参考にしてください。

【2024年最新】おすすめの住宅ローンの口コミ・評判を紹介!住宅ローンの選び方・比較ポイントも紹介

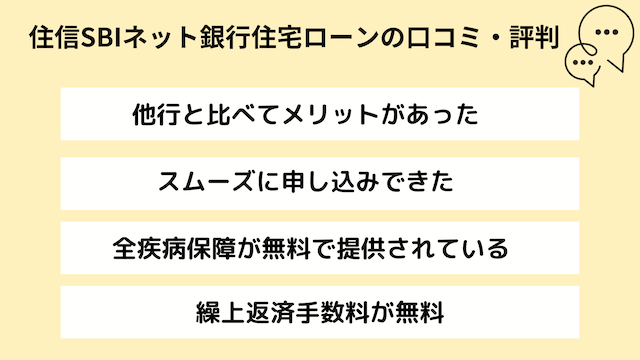

住信SBIネット銀行住宅ローンの口コミ・評判

住信SBIネット銀行住宅ローンの口コミ・評判についていくつかご紹介します。

他行と比べてメリットがあった

スムーズに申し込みできた

全疾病保障が無料で提供されている

繰上返済手数料が無料

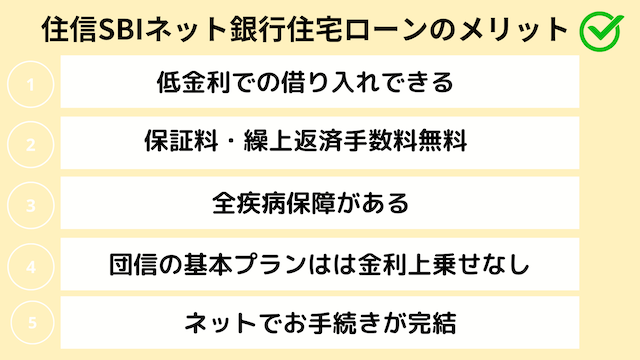

住信SBIネット銀行住宅ローンのメリット

住信SBIネット銀行住宅ローンの主要なメリットについて解説します。

低金利での借り入れできる

住信SBIネット銀行住宅ローンのメリットとして、金利の低さが挙げられます。

金利のタイプは、変動金利型と固定金利型の2つです。

金利の低さで選ぶなら、変動金利型をおすすめします。

固定金利は、金利が一定のため、金利上昇リスクを軽減できるというメリットがあります。

金利が変わらないため、ローン返済額が変わらず計画的な返済が可能です。

借り換えでも、低金利での借入ができます。

ー現在、住宅ローンを返済中の人が、ローンの残りを別の住宅ローンで一括返済するのが住宅ローンの借り換えです。新たに借りる住宅ローンの金利が、現在返済中の住宅ローンよりも低ければ、借り換え後は毎月返済額を減らすことができます。

引用元:SUUMO(スーモ)「住宅ローンの借り換え、向いているのはどんな人? 後悔しないようメリット、デメリットを知っておこう」

保証料・繰上返済手数料無料

住信SBIネット銀行住宅ローンは、保証料が無料です。

また、繰上返済手数料も無料のため、余裕資金ができた時に元金を積極的に減らしていくことができます。

繰上返済

- 毎月の住宅ローンの返済とは別に追加でローンを返済すること

- 住宅ローンの残高を減らすことができる

全疾病保障が基本付帯される

住信SBIネット銀行住宅ローンでは、全疾病保障が追加の金利上乗せなしで提供されています。

万が一の時に備えて、住宅ローン利用者にとって安心材料になる保障です。

病気や怪我などで適用条件を満たした場合に、一定期間ローン返済免除になるとされています。

また、働けなくなってから一定期間経過するとローン残高が0円になるとされています。

全疾病保障の保障内容

- 毎月のローン返済の保障

- ローン残高に対する保障

- 長期就業不能見舞金

団体信用生命保険の基本プランは金利上乗せなし

住信SBIネット銀行住宅ローンには、団体信用生命保険があります。

基本となるプランでは、金利上乗せが発生しません。

万が一の時に備えられる保険となります。

ー機構団信特約制度は、加入者に万一のことがあった場合、住宅の持分、返済割合等にかかわらず残りの住宅ローンが全額弁済される保障制度です。

ネットでお手続きが完結する

住信SBIネット銀行住宅ローンは、お申し込みがネットでできます。

自宅からすべての手続きが完結するため、店舗に足を運ぶ必要がありません。

また、インターネットや郵送でのやり取りとなるため、時間を有効活用できます。

なお、窓口で対面でお申し込みも可能です。

住信SBIネット銀行住宅ローンのお申し込み方法

- Web申し込み

- 店頭で対面で申し込み

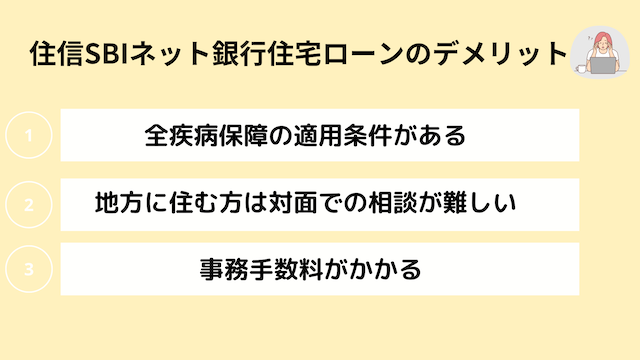

住信SBIネット銀行住宅ローンのデメリット

住信SBIネット銀行住宅ローンのデメリットについて解説します。

全疾病保障の適用条件が厳しい

住信SBIネット銀行の住宅ローンでは、全疾病保障特約が無料で提供されます。

とはいえ、適用条件が厳しく、実際に保障を受けられるケースは限られます。

保障を受けるためには、最低12か月以上の就業不能状態が必要です。

特定の疾病でない場合は、24か月以上の就業不能が必要になります。

期間内に治療を受けて就業可能な状態と判断された場合は、保障が適用されません。

サポート体制が対面ではない

住信SBIネット銀行住宅ローンは、Webで申し込める住宅ローンです。

実店舗もありますが、首都圏・関西圏に集中しています。

地方に住む方は対面での相談が難しくなります。

サポート体制としては、メールや電話などがあります。

住信SBIネット銀行住宅ローンのサポート体制

- メール

- 電話

- 店舗での対面(実店舗は首都圏・関西圏に集中している)

事務手数料がかかる

住信SBIネット銀行住宅ローンには、事務手数料がかかります。

事務手数料は、借入金額の2.20%とされています。

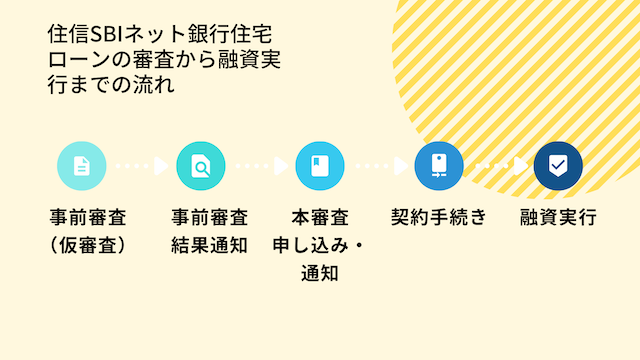

住信SBIネット銀行住宅ローンの審査から融資実行までの流れ

住信SBIネット銀行住宅ローンの審査から融資実行までの流れについてご紹介します。

STEP 1:事前審査(仮審査)

住信SBIネット銀行の公式ウェブサイトから事前審査の申し込みます。

口座を持っていない場合は、同時に口座開設の手続きを行います。

STEP 2:事前審査結果通知

申し込みから3営業日以内にメールで審査結果が通知されます。

事前審査合格後、正式審査に必要な申込書類が送付されます。

STEP 3:本審査申し込み

申込書類に必要事項を記入し、必要書類と共に返送します。

正式審査の審査期間は、1週間から10日程度を見込んでください。

STEP 4:本審査結果通知

審査結果はメールでお知らせが来ます。

その後、借入手続きの案内が送付されます。

STEP 5:契約手続き

契約手続きは、借入内容に応じてオンラインや書面にて行います。

手続きが完了すれば契約成立です。

STEP 6:融資実行

契約完了後、住信SBIネット銀行から登録した振込先に借入金が振り込まれます。

住信SBIネット銀行住宅ローンに関するよくある質問

住信SBIネット銀行住宅ローンに関するよくある質問についてご紹介します。

住信SBIネット銀行住宅ローンの審査はどれぐらい時間がかかりますか?

住信SBIネット銀行住宅ローンには、仮審査と正式審査があります。

- 仮審査:申し込みから3営業日以内にメールで審査結果が通知される

- 正式審査:必要書類が到着後、1週間から10日程度で審査が完了

なお、申し込み内容や時期によっては、審査完了までの時間が長くなる可能性があります。

例えば、年末年始やゴールデンウィークなどの長期休暇前後は、通常より長めに審査がかかる場合があります。

住信SBIネット銀行住宅ローンの審査は厳しい?

住信SBIネット銀行住宅ローンの審査の難易度は公開されておりません。

住信SBIネット銀行住宅ローンの審査を通過するためのポイントについて気になる人は、以下の記事をご覧ください。

住信SBIネット銀行住宅ローンの年齢制限は?

住信SBIネット銀行住宅ローンに申し込めるのは、満20歳以上からです。

また、お申し込み時の年齢が満65歳以下である必要があります。

そして、完済時の年齢が満80歳未満であることが必要です。

- 最低年齢:満20歳以上

- 最高年齢:満65歳以下

- 完済時の年齢:満80歳未満

住信SBIネット銀行住宅ローンは口コミ・評判が良い住宅ローン

住信SBIネット銀行住宅ローンは、比較的低金利な住宅ローンです。

全疾病保障や団体信用生命保などの保障が充実しているという特徴があります。

一方で、全疾病保障の適用条件が厳しい、事務手数料がかかるなどのデメリットもあります。

住宅ローンに申し込む時には、メリットやデメリットを十分考慮した上で申し込むことを推奨します。

30代男性

当初、新築購入のためのローンには、不動産会社が推薦する大手銀行を考慮していました。理由は手続きの容易さと審査が早いことでした。しかし、ネット銀行である住信SBIの低金利の魅力に気づき、不動産会社に住信SBIネット銀行住宅ローンで申請を依頼しました。確かに手続きには時間がかかりましたが、長期的に見た低金利の恩恵に比べれば大したことはありませんでした。結果として、メガバンクに比べて有利な条件でローンを組むことができて良かったです。