事業融資にも種類がいろいろありますが、急な資金繰りが必要なときには審査に通りやすい融資を利用したいですよね。

ビジネスローンなら審査が甘いという話もありますが、実際のところはどうなのでしょうか?

ビジネスローンは他の融資と比べて本当に審査が甘いのか、その他の利用条件はどうなっているのかなどについてまとめてみました。

急ぎの融資を検討している個人事業主や小規模事業主の方は必見です!

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

おすすめのビジネスローン10選

ここからは、消費者金融のビジネスローンの中からおすすめを10選紹介します。

1.プロミス「自営者カードローン」

|

プロミス自営者カードローン概要 |

|

| 商品名 | プロミス自営者カードローン |

| 利用限度額 | 50万円~300万円 |

| 金利 | 6.3%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 |

20.0% |

消費者金融でおなじみ「プロミス」の自営業者向けビジネスローンです。

最短即日審査に対応しており、スピーディーに融資を受けたい方に適しています。

ただし、法人の利用はできません。

利用限度額は300万円で、他のビジネスローンと比べて低めに設定されており、少額融資に適しています。

プロミスの審査は甘い?厳しい?審査基準・通過率と審査落ちの原因を解説

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

2.アイフル「事業サポートプラン」

|

アイフル「事業サポートプラン」概要 |

|

| 商品名 | 事業サポートプラン |

| 利用限度額 | 1万円~500万円 |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 原則不要(法人の場合は代表者の連帯保証が必要) |

| 遅延損害金 | 20.0% |

大手消費者金融のアイフルが提供するビジネスローンです。

最低利用限度額が1万円からで、高額融資だけでなく少額融資にも対応しています。

最短即日融資に対応していますが、金利の上限がほかのビジネスローンと比べてやや高い点が特徴です。

アイフルの審査は甘い?厳しい?審査基準・通過率と審査落ちの原因を解説

- 審査・融資のスピード

- 最短9分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

3.GMOあおぞらネット銀行「あんしんワイド」

| 金利 | 0.9%~14.0% |

|---|---|

| 限度額 | 最大1,000万円 |

| 返済方式 | 残高スライド 元金定額リボルビング方式 |

| 融資期間 | 1年 *1年ごとの更新(再審査) |

| 担保・保証人 | 不要 |

| WEB完結 | 〇 |

| 審査日数 | 最短2営業日 |

| 融資日数 | 最短2営業日 |

| 公式サイト | https://gmo-aozora.com/business |

あんしんワイドは、法人向けの融資枠型ビジネスローンです。

融資限度額は最大1,000万円と余裕があり、0.9%~14.0%と低金利なのが強み。

創業初年度の法人でも借りられるので、スモール&スタートアップ法人にぴったりのローンですよ。

そしてあんしんワイドの最大の魅力は、抜群の使い勝手の良さ。

独自審査があるので、決算書や事業計画書を提出する必要はありません!

直近3カ月の銀行口座の入出金明細情報が確認できればOKなので、とても手軽に始められます。

またあんしんワイドでは申込から融資枠の契約まで、すべての手続きがWeb上で完結します。

融資枠の開設後も、借入や返済などすべてをWeb上で手続き可能。

毎回借りるたびに面倒な手続きや店舗まで行く必要がないので、使い勝手が良いですね。

創業期・赤字の法人もOK!

上述の通りあんしんワイドでは独自審査により、決算書などの提出が不要なので創業初年度の法人でも借りられます。

同様に、通常は融資を受けにくい赤字決算の法人もOKです。

運転資金・つなぎ資金として利用するほか、万が一のための資金調達の手段にもできますよ。

実際に借りた金額にだけ金利が発生するので、「融資枠」の設定だけであれば実質負担は0円だからです。

飲食業や建設業など毎月の売上が変動しやすい業界は、今は資金に余裕があっても万が一に備えて融資枠の設定だけしておくとおすすめです。

融資枠型だから何度でも借りられる

あんしんワイドは融資枠型(極度型)のため自由度が高く、融資枠の範囲内であればいつでも借入・返済できます。

融資期間は基本的に1年ごとの更新(再審査)になり、契約期間内であれば手数料・審査なしで何度でも利用可能。

しかもWeb上のみの手続きで即入金対応してくれるので、柔軟に資金調達ができて良いですね。

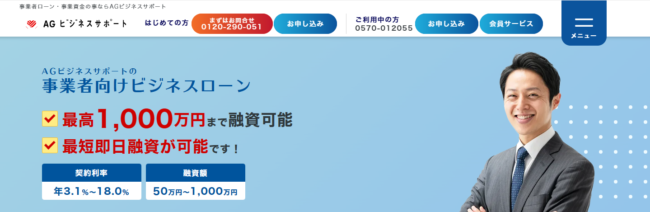

4.AGビジネスサポート「事業者向けローン」

| 金利 | 3.1%~18.0% |

|---|---|

| 最大借入額 | 1000万円 |

| 担保・保証人 | 原則不要 |

| 用途 | 事業資金であれば自由 |

| 申込方法 | ネット、電話 |

| 返済期限 | 5年(場合によっては更新あり) |

| 遅延損害金 | 20.00% |

アイフルが運営するビジネスローンです。

元々はビジネクストという名称でしたが、2020年7月よりアイフルビジネスファイナンスとなり、さらに2023年2月より「AGビジネスサポート」に社名変更しました。

強みは最大借入額が1000万円であることと、個人事業主の方でも利用できる点。

累計15万口座以上の契約実績がある、信頼のおけるビジネスローンです。

5.ビジネスパートナー「スモールビジネスローン」

|

ビジネスパートナー「スモールビジネスローン」概要 |

|

| 商品名 | スモールビジネスローン |

| 利用限度額 | 50万円~500万円 |

| 金利 | 9.98%~18.0% |

| 担保・保証人 | 不要(法人の場合は代表者の連帯保証が必要) |

| 遅延損害金 | 20.0% |

ビジネスパートナー「スモールビジネスローン」は、セブン銀行ATMで24時間借り入れ、返済ができる点が特徴のビジネスローンです。

審査は最短即日ですが、融資までは最短5日かかるため、即日融資を受けたい方は注意しましょう。

独自の審査基準を設けているため、統計的データを点数化して融資判断をする「スコアリングシステム」のローンよりも比較的審査が甘い可能性があります。

6.ユニーファイナンス「事業者向けビジネスローン」

|

ユニーファイナンス「事業者向けビジネスローン」概要 |

|

| 商品名 | 事業者向けビジネスローン |

| 利用限度額 | 100万円~1,000万円

(スーパービジネスローンの場合) |

| 金利 | 12.0%~17.95% |

| 担保・保証人 | 担保:土地・建物といった不動産

保証人:法人の場合は代表者の連帯保証が必要 |

| 遅延損害金 | 20.0% |

ユニーファイナンス「事業者向けビジネスローン」は、返済回数が最大36回という短期間での返済が求められるビジネスローンです。(スーパービジネスローンは60回)

担保や保証人が求められるため、法人で高額融資を受けたい方に適しています。

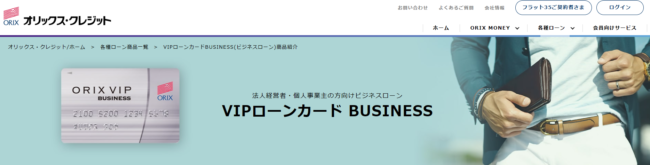

7.オリックスVIPローンカード BUSINESS

|

オリックスVIPローンカード BUSINESS概要 |

|

| 商品名 | オリックスVIPローンカード BUSINESS |

| 利用限度額 | 50万円~500万円 |

| 金利 | 6.0%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.9% |

オリックス・クレジット株式会社が提供しているビジネスローンです。

最短審査60分で融資が受けられ、コンビニエンスストアからも借り入れや返済の手続きができます。

素早く資金を確保したい方におすすめです。

ただし、審査が早い反面、決算を中心に審査が行われるため、将来性などは考慮してもらえない可能性があります。

その点では、ほかの消費者金融のビジネスローンと比べてやや審査は厳しいでしょう。

8.レイク「レイク de ビジネス」

レイク de ビジネスは個人事業主が最大500万円の融資を受けられるビジネスローンです。

通常の借入であれば年収の3分の1を超える金額を借りられませんが、レイク de ビジネスは借入することができます。

申し込みたい人はまず、電話(0120-851-900)で申し込みする必要があります。

自動契約機で書類等の提出が必要で、19時30分までに自動契約機で手続きを完了させておけば即日融資可能です。

9.PayPay銀行 ビジネスローン

PayPay銀行のビジネスローンは、開業したてでも申し込む事ができるビジネスローンでスマホから申し込む事が可能です。

担保・保証人・手数料がゼロで、少額単位から融資してもらえる事から事業を立ち上げし始めた人に適しています。

申し込みも完全オンライン完結なので、手軽に融資を受けたい人は検討してみてください。

10.りそなビジネスローン「Speed on!(スピードオン)」

りそな銀行のビジネスローン「スピードオン」は、申込みから3日以内に入金される融資商品で、審査結果は最短即日で知ることができます。

無保証・無担保でも最大1,00万円の融資が可能なので、魅力的です。

申し込みから利用までWeb上で完結出来る点も使いやすく、しっかり融資を希望している人の事業活動のデータにをもとに審査を行ってくれるので、安心して融資を受けることができます。

ビジネスローンとは|審査は厳しい?甘い?

ビジネスローンとは、その名の通り「ビジネスのための」ローンです。

事業資金に特化しているのが特徴であり、開業資金や設備投資、つなぎ資金として一般的に利用されています。

一般的なフリーローンでは、事業資金として使うことは禁じられています。

一方ビジネスローンは、事業用として利用できるローンなのです。

消費者金融はもちろん、銀行や信販会社もビジネスローンを扱っています。

無担保で借りられるものが多く、利用しやすいローンが多いのも特徴の1つです。

ビジネスローンの特徴

個人事業主や小規模事業者にも比較的利用しやすいビジネスローンの特徴やメリット・デメリットについて紹介していきたいと思います。

無担保・無保証人で借りられるケースが多い

ビジネスローンを利用する際には、原則として担保も保証人も不要です。

比較的利用しやすいといわれる保証付き融資では、信用保証協会に保証人になってもらっているので、金利とは別に保証料を支払わなくてはなりません。

個人事業主などの場合だと、保証人が必要となるとどうしても家族や親戚に頼まなければならないケースが多いですが、保証人になって欲しいと頼むのはどうしても気が引けてしまいます。

そのような背景もあり、保証人なしで事業資金を借りられるビジネスローンは年々需要が伸びています。

最短で即日融資が可能

金利が低く、有利な条件で事業資金を借りられる公的融資は確かに魅力的です。

しかし、融資までには非常に時間がかかるので、急な資金の需要には対応できないという欠点があります。

比較的手続きが少ないといわれる銀行融資の審査でも、

- 企業調査(経営者面談・現地訪問など)

- 担当者が稟議書を作成、支店内に回覧

- 支店長の中間決済

- 本店の支部長の最終決済

と、これだけの手続きを踏まなければならず、実際に融資が実行されるまでには10日間~2週間程度かかるのが普通です。

ところが、ビジネスローンはスコアリングシステムによる審査を採用しているので、

- 申し込み内容

- 決算書

- 信用情報

などのデータさえスコアリングシステムに入力してしまえば、即時に審査結果の判定が出ます。

時間にして5分もかからず、審査全体で考えても30分程度で済んでしまいます。

もちろん、その審査結果を決済するなどの手続きは別に行われますが、最短即日で融資を受けられるビジネスローンも珍しくはありません。

できるだけ早く事業資金を借りたいと考えている事業主にとっては、この融資スピードは非常に魅力的です。

他の事業融資と比べ審査が柔軟

ビジネスローンは、銀行からの融資を受けられない個人事業主や小規模事業者でも利用しやすい審査基準が設定されていますので、当然銀行と比べれば審査は緩やかです。

ビジネスローンは、もともと銀行融資を受けられなかった企業向けに開発された商品なので、基準が緩やかなのはある意味当然ともいえます。

金利を高くする代わりに審査を甘くしたのがビジネスローンなのです。

他の事業融資と比べ金利が高い

ビジネスローンの金利の相場は5%から18%程度と、他の事業融資の金利と比べてかなり高くなっています。

「金利が高い」、これがビジネスローンの最大のデメリットだといえるでしょう。

しかし、高金利だからこそ、

- 他の事業融資と比べて審査が甘い

- 無担保無保証で利用できる

というメリットを享受できるのです。

ですから、デメリットを踏まえたうえでメリットを活用して、「資金調達を急いでいるときにつなぎ資金として利用する」のが最適です。

ビジネスローンを扱う金融機関

ビジネスローンを扱う金融機関は3つあります。

- 消費者金融

- 銀行

- 信販会社

それぞれの特徴をご紹介します。

消費者金融

最短で即日融資が可能です。

審査も比較的通りやすい部類であり、急ぎのつなぎ資金などに向いています。

またWEBで申し込みから契約まで完結するものが多く、手間もかかりにくいのが特徴的。

ただし金利は高めであり、借りられる上限額も低めです。

銀行

ビジネスローンの中でも低金利かつ融資限度額が大きいのが特徴です。

その分審査は厳しめであり、契約の際には来店の必要があります。

また審査にも3~5営業日かかってしまいます。

大手の銀行だけでなく、地方銀行でもビジネスローンを扱っているところは多いですよ。

信販会社

信販会社はいわゆるクレジットカードを取り扱う会社です。

銀行よりも審査が通りやすく、会社によっては限度額が高いものもあります。

銀行に断られてしまったが消費者金融はちょっと…、という方におすすめ。

審査は最短即日のところもあります。

審査の甘いビジネスローンはどう選ぶ?

ビジネスローンを選ぶ際には、何を優先させるかによって商品の選び方が異なってきます。

ここでは、「審査に通過しやすいビジネスローン」、つまり審査の甘いビジネスローンの選び方について説明していきたいと思います。

ノンバンクのビジネスローンを選ぶ

審査の甘いビジネスローンを利用したいのなら、ノンバンクのビジネスローンを選ぶのがいいでしょう

- 銀行ビジネスローンの金利の相場は5%~10%程度

- ノンバンクのビジネスローンの金利の相場は5%~18%程度

金利面だけ見れば、銀行ビジネスローンの方が当然魅力的に見えますが、審査が甘いビジネスローンを利用したいということなら、迷わずノンバンクのビジネスローンを選択してください。

お金を借りる以上、金利の低いビジネスローンを利用できるのがいいのは当然ですが、ビジネスローンの金利は貸し倒れリスクを考慮した上で設定されていることを忘れてはいけません。

ノンバンクのビジネスローンの方が金利が高いということは、貸し倒れリスクをとっているので審査が甘くて利用しやすいということなのです。

銀行のビジネスローンの金利がノンバンクより低いのは、ノンバンクほど貸し倒れリスクを考慮しておらず、審査が厳しめだということいということを示しています。

即日融資可能なビジネスローンがおすすめ

即日融資が可能なビジネスローンは、スコアリング審査を導入しています。

スコアリング審査とは、申込者のデータを入力してコンピューターで自動的に行う審査をいいます。

つまり、人の手で審査を行なっていないので人件費がかからず、審査コストを低く抑えられるということなのですね。

その分資金を融資に回すことができますから、より多くの申込者に融資を行うことが可能なのです。

また、スコアリング審査だから簡単な審査だというわけではありませんが、即日融資が可能ということは、時間をかけてゆっくり審査を行っている金融機関とくらべて、じっくり細かいところまで調査しているわけではないともいえます。

担保・保証人が不要なビジネスローンを選ぶ

審査の甘いビジネスローンを利用したいなら、担保や保証人が不要なビジネスローンを選んでください。

なぜなら、あくまで申込者本人や事業の信用だけで融資をしてもらえる可能性が高いからです。

担保や保証人の質に審査が左右されることもありません。

また、担保や保証人が必要なローンの場合は、担保や保証人の審査も行わなければなりません。

時間をかけて担保や保証人の評価をしなければなりませんから、自然、審査も厳しくなりがちです。

審査が甘いビジネスローンは存在しない?

審査が甘いというのは、あくまでも比較してという意味であり「誰でも利用できる」という意味ではありません。

法律でも誇大広告を禁止しているため、「審査が甘い」「審査なし」と言っている業者がいたら気をつけましょう。

もしかすると闇金かもしれません。

審査が早い金融機関も多いですが、それは適当にやっているから早いのではなく機械によるスコアリング審査が確立されているから。

銀行にしろ消費者金融にしろ、審査に通らなければビジネスローンは利用できないのです。

ビジネスローンを含む事業融資にはどんな種類がある?

企業が資金を調達する方法としては融資を受けるのが一般的です。

融資にもいろいろありますが、下記の2種類に大別されます。

- 国や自治体が行う「公的融資」

- 民間の金融機関が行う「民間融資」

公的融資

公的融資を利用すれば、民間融資と比べて低い金利で借りられるなど、有利な条件で資金を調達できます。

また、

- 創業して間もない企業

- 経営が安定しない企業

など、民間から融資を受けにくい企業でも融資を受けやすいという特徴があります。

公的事業融資にもさまざまな種類がありますが、今回は日本政策金融公庫と制度融資をご紹介します。

日本政策金融公庫

日本政策金融公庫は政府系の銀行です。

単に利益を追求するだけが目的ではなく、経営力の乏しい個人事業主中小企業などの支援、民間の金融機関が敬遠するリスクの大きい融資やコストに見合わない融資なども積極的に取り扱っています。

メリット 無担保無保証で利用可能

金利が非常に低い

きちんと返済していけば民間の金融機関からも融資を受けやすくなる

デメリット 融資の実行までに時間がかかる

制度融資

制度融資とは地方自治体が中心となって行う融資で、信用保証協会や民間の金融機関と連携をして融資を行う制度です。

融資の申し込み窓口は地方自治体なので、公的融資に分類してみましたが、制度融資で実際にお金を融資するのは民間の金融機関です。

また、制度融資を利用するには、信用保証協会の保証を受けることが条件となります。

メリット

- 日本政策金融公庫よりも金利が低いケースが多い

- 審査のハードルが低い

- 自治体によっては利子補給制度がある

デメリット

- 地方自治体・信用保証協会・民間金融機関が連携しているので手続きが煩雑

- 融資の実行までに非常に時間がかかる

制度融資の条件は各自治体によって異なるので、利用時には条件をよく確認する必要があります。

民間融資

民間融資とは、民間の金融機関が行っている融資をいいます。

公的融資と比べて、

- 審査が厳しい

- 審査期間は比較的短い

- 必要書類が少ない

という特徴があります。

プロパー融資

銀行などの金融機関が企業に直接行う融資を指します。

貸し倒れリスクを嫌う金融機関が直接行う融資なので、審査は非常に厳しいです。

しかし、プロパー融資を利用できれば社会的信用度が大きく向上します。

プロパー融資を利用するには金融機関からかなりの信用がないと難しいため、経営状況が安定していない会社や創業間もない会社などは利用できないことも多いです。

メリット

- 借りられる金額に上限がない

- 金利が低い

- 公的融資と比べて審査期間が短い

デメリット

非常に審査が厳しい

保証付き融資

信用保証協会に保証人となってもらって民間金融機関から受ける融資を指します。

信用力に乏しい中小企業や個人事業主でもスムーズに資金調達できるのが大きなメリットです。

日本には、47都道府県のほか、

- 横浜市

- 川崎市

- 名古屋市

- 岐阜市

の4市の、計51の信用保証協会があります。

メリット

- プロパー融資と比べてかなり審査基準が緩やか

- プロパー融資と比べて返済期間が長く設定されている

デメリット

審査に時間がかかる

ビジネスローン

主に、消費者金融や信販会社などのノンバンクが行う事業融資を指します。

銀行での取り扱いは以前と比べて随分少なくなりました。

メリット

- 審査基準が緩やか

- 無担保無保証で借りられるケースが多い

- 審査時間が短い

デメリット

- 金利が高い

- 借入限度額が低い

ノンバンクが取り扱うビジネスローンには、最短即日融資が可能な商品もあります。

事業融資としてのビジネスローン

個人事業主や小規模事業者が資金を調達する場合は公的融資を利用するのが理想的ですが、公的融資は実行されるまでの時間が非常に長いというデメリットがあります。

計画的に資金を調達したい場合には公的融資は非常に重宝するのですが、資本力に乏しく経営基盤も弱い個人事業主や小規模事業者だと、融資が実行されるまで持ちこたえられないことも多いです。

- 急に資金が必要になった

- 融資の実行まで待っていられない

という場合にはビジネスローンの利用を検討してみるのもいいでしょう。

ビジネスローンの審査通過率を上げる6つのポイント

ビジネスローンの審査ではどのような点を重点的にチェックされるのでしょうか。

ここでは、審査通過率を上げるための6つのポイントを紹介します。

事業歴

ビジネスローンの審査を受けるには、原則2期分の決算書が必要ですので、事業歴が2年以上ないと申し込みができないことが多いです。

事業融資では企業の業歴が重視されます。

業歴が長ければ長いほど安定した企業だと判断されますから、ある程度の業歴があるほうが審査には有利だといえるでしょう。

業歴が短いと、会社としてまたまだ経営が不安定だと判断される傾向にあります。

業歴が短くても申し込みできるビジネスローンもありますが、業歴が短いと審査に最も重要な決算書の決算数値を充分にそろえることができませんから、審査ではどうしても不利になります。

決算数値を総合的に評価してもらうためにも、業歴は長い方が有利だと覚えておきましょう。

決算数値

ビジネスローンの審査で最も重要なのが、決算書の数値です。

ビジネスローン審査の大半は決算数値であるといっても過言ではないでしょう。

特に、

- 収益性

- 安全性

- 返済能力

に関する数値はビジネスローン審査において重視されていますので、しっかり理解しておいてください。

収益性

収益性とは、簡単にいえば企業や事業主がどのくらい儲ける力があるのかということです。

企業に儲ける力があれば順調に返済できるでしょうし、企業として儲ける力が弱ければ融資をしても返済できないかもしれません。

ですから、ビジネスローンの審査では収益性が当然重視されます。

安全性・信頼性

安全性とは、企業にどの程度倒産のリスクがあるかを表す数値です。

お金を貸した会社がもし倒産してしまったら返済どころではなくなってしまいます

ビジネスローンの審査では、倒産してしまうリスクがないかどうかに関する数字もチェックされます。

返済能力

ビジネスローンの審査で最も重要なのが返済能力に関する数値です。

当然ですが、ビジネスローンを取り扱っている金融機関は貸したお金を返済してもらわなければ利を得られないわけですから、返済してもらうことがとにかく重要なのですね。

返済能力に関する決算数値は、ダイレクトに返済能力を判断できるので非常に重要です

税金の未納がないか

ビジネスローンの審査では、税金の未納がないかチェックします。

きちんと納税できているかどうかでその会社の経営状況が一目でわかるといってもいいでしょう。

例えば、企業は資金繰りが苦しくなってくると、まず税金の支払いを遅らせるようになります。

税金は、多少支払いが遅れてもすぐに取り立てられることがないからです。

しかし、企業や事業主に税金の未納があると、

- 税金を払えないほど経営が苦しいのではないか

- 税金を後回しにして何とかやりくりしているのではないか

と判断されてしまいます。

また、税金をいつまでも滞納していると最終的には強制的に取り立てられますが、これら税金の滞納は、その他の債権より優先的に取り立てられます。

つまり、融資先に未納があるとビジネスローンへの返済が後回しになってしまう恐れがでてくるということで、審査にはかなり不利になってしまうのですね。

ビジネスローンの審査に落ちた場合の対処法

もし、ビジネスローンの審査に落ちてしまったらどうすればいいでしょうか?

別のビジネスローンにチャレンジするのか、それとも別の方法で資金を調達するのか…。

詳しく説明していきますね。

他のビジネスローンに申し込む

ビジネスローンの審査に落ちてしまった場合は、なぜ審査落ちしてしまったのかその原因を探って改善しましょう。

何も考えずにすぐ別のビジネスローン審査を受けるより、審査に通過する可能性はぐんと高まるはずです。

ビジネスローンによって審査基準は異なりますので、他のビジネスローン審査なら通過できる可能性はあるかもしれませんが、審査落ちしてしまうには何か理由があるはずです。

それを放置して別のビジネスローンの審査に通過したとしても、根本的な部分が改善されないままでは、いつかまた同じ失敗を繰り返すでしょう。

ただ、短期間にいくつものビジネスローンに申し込みをすると申し込みブラック状態になってしまい、どのビジネスローン審査にも通過できなくなってしまいますので注意が必要です。

半年以内に4社以上のビジネスローンや銀行融資に申し込みをすると申し込みブラック状態になるといわれます。

有担保型のビジネスローンに申し込む

どうしてもビジネスローンの審査に通過できない場合は、有担保型ビジネスローンなどを利用できないか検討してみましょう。

ビジネスローン審査は無担保無保証であることが多いです。

担保や保証人が不要だということは申込者本人や会社の業績や信用だけで審査を行いますので、そこに何か問題があれば審査に通過できません。

しかし、有担保型のビジネスローンなら、会社の経営状況はそれほど重要視されません。

もっとも重要なのは、担保にする不動産などにどれくらいの価値があるかという点です。

経営力を向上させるための資金調達という観点からみると、どうかなと感じる部分はありますが、審査に通過することだけを考えるなら、一般的なビジネスローンと比べてうんと審査は甘いですから、さほど心配はいらないでしょう。

クラウドファンディングを活用する

クラウドファンディングを利用する事業者も増えてきています。

起業資金を集めるための方法として効果的であり、不特定多数の人々からお金を集める手法です。

ただし必ずしも資金が集まるとは限らないのがネック。

目標金額の数倍が集まった例もあれば、まったくお金が集まらないケースもあります。

上手くPR出来るか、期間はどのくらいに設定するかなど成功するための工夫が求められるのが特徴的。

まずは身近な人から支援してもらえないか動いてみましょう。

そのうえで、より大勢の人へのアピールにつなげていくのです。

ファクタリングという方法も…

もし、未回収の売掛債権があるのなら、その売掛債権を売却して資金を調達する、という方法もあります。

このように,売掛債権を第三者に売却することを「ファクタリング」といいます.

ファクタリングはビジネスローンとは異なり、会社の経営状況はあまり関係ありません(売掛先の信用力が問われます)。

しかも、ファクタリングは融資ではありませんから、調達した資金を返済する必要もありません。

ファクタリング会社に手数料を支払う必要はありますが、債権をすぐ資金化して資金繰りに回す方がいいという場合には有効な手段だといえるでしょう。

個人向けのカードローンで資金を借りる方法もある

個人向けのカードローンでお金を借りる方法もあります。

個人向けのカードローンはビジネスローンと比較して、金利の下限が低めです。

また、融資スピードが早い傾向があります。

急いで資金を用意しなければいけないときは、特に便利です。

大手消費者金融の中には、借りたお金を事業資金として利用できるところもあるので、検討してみてください。

おすすめの大手消費者金融を4社ご紹介します。

| カードローン | 審査時間※ | 無利息期間 | 金利 | 在籍確認の電話 |

|---|---|---|---|---|

| プロミス | 最短3分 | 〇 | 年2.5~18.0% | 原則なし |

| アイフル | 最短18分 | 〇 | 3.0~18.0% | 原則なし |

| SMBCモビット | 最短15分 | × | 3.0~18.0% | 原則なし |

| ダイレクトワン | 最短30分 | 〇 | 4.9~18.0% | あり |

※お申込み時間や審査によりご希望に添えない場合がございます

プロミス

| プロミス基本情報 | |

|---|---|

| 金利 | 年2.5~18.0% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~800万円 |

| プロミスの概要 | |

|---|---|

| 商品名 | プロミス |

| 審査時間 | 最短3分※1 |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 無利息期間 | 初回利用日から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 18~74歳※2 |

| 遅延損害金 | 20.0% |

| おまとめローン | 〇 |

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません。

プロミスの個人向けカードローンは、個人事業主であれば、借りたお金をビジネスに利用可能です。

審査は最短3分で完了※1します。

初回利用者限定で30日の無利息期間があるので、お得に借り入れ可能です。

契約後は、インターネットから申請するだけで、たった最短10秒で振り込んでもらえます。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

アイフル

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短9分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短9分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| アイフルの概要 | |

|---|---|

| 商品名 | アイフル |

| 審査時間 | 最短9分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 利用限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回利用日(初回契約日翌日)から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

※1.お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルのカードローンで借りたお金は、事業資金としても活用可能です。

最短18分で審査が完了※1し、即日融資が可能となっています。

初回契約から30日間は無利息です。

またアイフルには、事業者専用の「事業サポートプラン」もあります。

不動産を担保にして事業資金を借りることができるため、不動産を所有している事業者には有利です。

SMBCモビット

| SMBCモビット基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短15分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 融資時間 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

| SMBCモビットの概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 審査時間 | 最短15分※ |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | – |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~74歳※収入が年金のみの方はお申込いただけません。 |

| 遅延損害金 | 20.0% |

| おまとめローン | 〇 |

※.お申込み時間や審査状況によりご希望に添えない場合があります。

SMBCモビットのカードローンは、事業資金としては利用できません。

しかし個人的な買い物や生活費の支払いに利用するのであれば、問題ありません。

個人的にお金を必要としている事業主におすすめです。

返済でVポイントが貯まるのは、SMBCモビットならではのメリットとなっています。

- 審査・融資のスピード

- 最短即日融資!※

- 限度額

- 1万円~800万円

ダイレクトワン

| ダイレクトワン基本情報 | |

|---|---|

| 金利 | 4.9%〜18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 55日間 |

| 限度額 | 1万円~300万円 |

| ダイレクトワンの概要 | |

|---|---|

| 商品名 | ダイレクトワン |

| 審査時間 | 最短30分※1 |

| 利用限度額 | 1万円~300万円 |

| 金利 | 年4.9~18.0% |

| 無利息期間 | 初回借入の翌日から55日間※2 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | あり |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

※1.お申込み時間や審査状況によりご希望に添えない場合があります。

※2 ダイレクトワンと初めてお取引かつWEB契約された方に限ります。

スルガ銀行グループのダイレクトワンは、安定した収入があれば、個人事業主でも利用可能なカードローンです。

無利息期間が55日間と、他の大手カードローンよりも長め※2に設定されています。

金利をおさえてお金を借りたい人におすすめです。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

おわりに

ビジネスローンは、他の融資と比べれば確かに審査は甘いといえるでしょう。

ただし、金利が高いのが欠点です。

その点をしっかり理解した上で、「少額・短期」の利用を徹底してください。

状況に応じて他の融資とうまく使い分けをすれば、非常に頼りになる資金調達方法として重宝するはずです。

低金利の公的資金と併用して、賢く資金を調達してください。