ファクタリングは、企業が持つ売掛債権をファクタリング会社に買い取ってもらうことにより、早期に資金を調達する手段です。

具体的には、決済日前に売掛債権をファクタリング会社に売却し、手数料を支払うことで現金を得ることができます。

この方法は、急に資金が必要になったり、銀行融資の審査に落ちた際などに有効です。

ファクタリングは、資金調達の迅速化やキャッシュフローの改善に役立ちますが、手数料の支払いや、一部悪質なファクタリング会社による不当な取引が存在するため、メリットとデメリットを理解し、慎重に利用する必要があります。

この記事では、ファクタリングの基本的な仕組み、利用する際の注意点、そしてメリットとデメリットを詳しく解説します。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

ファクタリングとは

ファクタリングを理解する前に、まずはファクタリングを利用する状況から考えてみましょう。

例えば、取引先から仕事を依頼され商品を製造した場合。

その売り上げは即日支払われるのではなく、3か月後だとします。

しかし、1か月後に自社の人件費を払わなければならないとしましょう。

3か月後に売り上げが得られるのに、そのためにかかった人件費を1か月後に支払わなければならない、これを“資金ギャップ”といいます。

会社に十分な資金があれば、資金ギャップが発生しようと何も問題はありませんよね。

ですが、もし十分な資金がなかったら。

会社はかなり苦しい立場に立たされてしまいます。

そんな時に役に立つのが、ファクタリングなのです。

おすすめのファクタリング

当サイトおすすめのファクタリングをご紹介します。

ぜひ目的に合ったサービスがないか確認してみましょう。

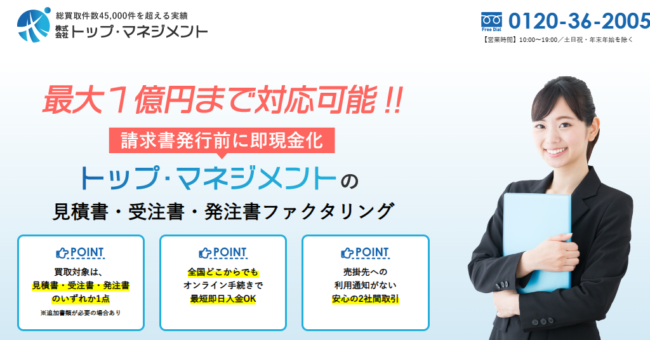

トップ・マネジメント

| 概要 | |

|---|---|

| 2社間手数料 | 3.5%~12.5% |

| 3社間手数料 | 3.5%~12.5% |

| 入金対応 | 最短即日 |

| 個人事業主 | 対応可能 |

| WEB完結 | ○ |

| 設立年月日 | 2009年 |

トップ・マネジメントは、オンライン完結型ファクタリングも実施しています。

来店不要、Zoomによるリモート面談で対応してもらえるため、遠方の方にもオススメ。

最短即日資金調達が可能です。

他にもゼロファクやペイブリッジといったサービスもあるため要チェックですよ。

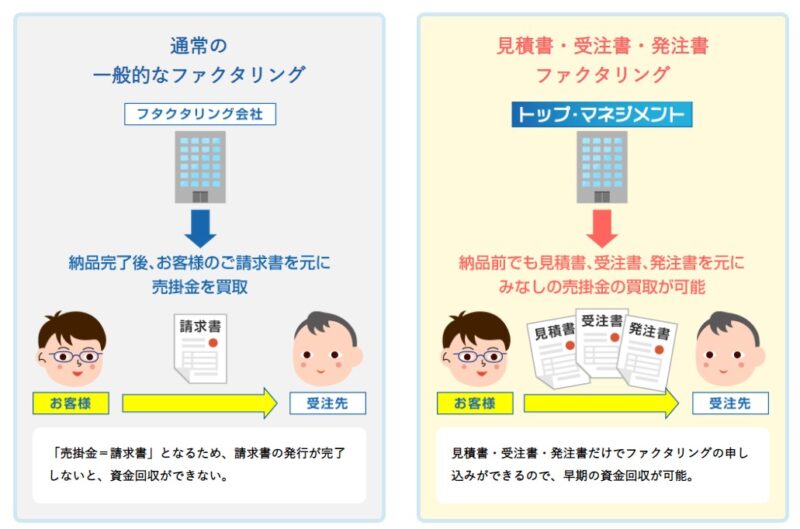

見積書・受注書・発注書ファクタリングを要チェック!

トップ・マネジメントでは、請求書不要の「見積書・受注書・発注書ファクタリング」も利用できます。

請求書発行前に即現金化ができるファクタリングであり、より早期の資金回収が可能です。

2社間ファクタリングですから、取引先に知られる心配がないのも嬉しいポイントですね。

- 通常のファクタリングより早く資金回収をしたい

- 売掛先の入金サイクルが遅い

- 案件始動前に資金調達したい

請求書が未発行でもファクタリングできるのは大きなメリットといえます。

他にも下記のメリットがありますよ。

- トップ・マネジメントの金融サービス

- 入金サイクルの大幅短縮

- 売掛先への債権譲渡通知不要

- 専用口座開設で利用手数料がお得に

見積書・受注書・発注書ファクタリングはすべての手続きがオンライン完結ですし、最短即日入金にも対応しています。

45,000件以上のファクタリング契約実績を誇るトップ・マネジメントだからこそ、その豊富な実績とノウハウによって実現しているサービスといえるでしょう。

見積書・受注書・発注書のいずれか1点を手元に用意したうえで、専用のコンシェルジュに相談してみましょう。

※見積書・受注書・発注書ファクタリングは「月商500万円以上」「設立半年以上」の法人限定

「助成金申請」と「ファクタリング」のゼロファク

出典:https://www.zerofac.com/

ゼロファクは、「助成金申請」と「ファクタリング」を同時に利用できる、公的資金調達支援プログラムです。

ファクタリング手数料が最大10%割引される特典や、社労士への月額顧問料0円といったメリットも見逃せません。

創業して1年未満の方でもゼロファクを利用できますよ。

まずはゼロファク相談ダイヤルに電話してみましょう。

PAYTODAY

| 概要 | |

|---|---|

| 手数料 | 1~9.5% |

| 利用可能金額 | 10万円~上限なし |

| 入金対応 | 最短30分 |

| 個人事業主 | 対応可能 |

| WEB完結 | ○ |

| 設立年月日 | 2016年 |

PAYTODAYは、オンライン完結型のAIによるファクタリングサービスです。

累計申込額は40億円を突破しており、最短30分の審査・振込の実績もあります。

オンラインですから、日本全国対応してもらえますし、対面の面談も必要ありません。

AIによるスピーディーな審査で、最短30分の振り込みと、業界最低水準の手数料を実現しています。

また手数料上限9.5%とわかりやすい料金設定であるのも嬉しいポイント。

想定以上の手数料を取られてしまう心配をせずに済みますね。

AI審査で面談不要

出典:https://paytoday.jp/

AI審査のため、WEB完結で利用できます。

対面形式のほうが安心するという方は、別途対面に対応してもらうことも可能。

遠方の方でも利用しやすいサービスといえますね。

まずは現金化可能額を診断してみよう

PAYTODAYの公式ページでは、オンライン査定ができます。

請求書の現金化可能額が今すぐ診断できるため、まずはオンライン査定をしてみましょう。

審査通過率と、概算買取査定金額がわかりますよ。

JTC

出典:https://j-t-c.info/

| 概要 | |

|---|---|

| 手数料 | 1.2%~ |

| 利用可能金額 | 100万円~上限なし |

| 入金対応 | 最短1日 |

| 個人事業主 | 対応可能 |

| 契約方法 | 面談 |

| 設立年月日 | 2013年 |

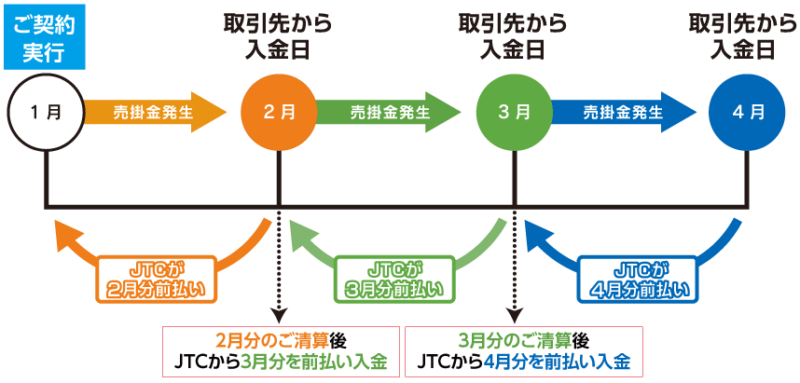

JTCは名古屋に本社をかまえるファクタリング会社です。

東京や大阪にも営業所があるため、全国で対応可能。

最短1日で資金調達を実行した実績も多いため、急いでいる方にもオススメ。

契約方法は面談ですから、直接担当者と話せて安心できますね。

LINEから友だち追加で、書類が簡単に送信できるのも嬉しいポイントです。

面談だけでなく、クラウド契約にも対応しているため移動の手間もかかりません。

繰り返しの利用もOK

出典:https://j-t-c.info/factoring.php

一度きりの利用ももちろん可能ですが、繰り返しの利用にも対応してもらえます。

売掛金を早期資金化できるのはありがたいですね。

資金化できるのは売掛債権の金額範囲のみである点には注意しましょう。

繰り返し利用できるのは、売掛金がある前提です。

経営コンサルティングサービスも

資金調達後のサービスも充実しています。

経営セミナー相談会や、各種専門家の方々が相談に乗ってくれますよ。

まずは電話で問い合わせてみましょう。

土曜日曜でも営業しています。

ビートレーディング

| 概要 | |

|---|---|

| 手数料 | 2%~ |

| 利用可能金額 | 無制限 |

| 入金対応 | 最短5時間 |

| 個人事業主 | 対応可能 |

| WEB完結 | ○ |

| 設立年月日 | 2012年 |

ビートレーディングは、月間契約数800件以上を誇る、オンライン完結のファクタリング会社です。

業界トップクラスの実績と、東京・仙台・大阪・福岡に拠点を持っているため日本全国スピーディーに対応してもらえます。

WEB・電話で見積依頼をし、WEBフォーム・メール・FAX・LINEで資料提出、その後オンラインで契約締結する流れです。

わからない部分があれば、専任の女性オペレーターがサポートしてくれますよ。

必要書類は2点

出典:https://betrading.jp/

ビートレーディングのファクタリング審査に必要な書類はたったの2つ!

売掛債権に関する資料と、通帳のコピーです。

審査結果は、書類提出後、最短30分で知らせてもらえます。

手元に資料を用意した状態で申し込むとスムーズですね。

専任の女性オペレーター制度

ビートレーディングでは、専任の女性オペレーターが対応してくれます。

ファクタリングが初めての方でも、丁寧にわかりやすく説明してもらえるため安心ですね。

まずは電話で相談してみましょう。

ファクタリングの仕組み

ファクタリングとは、まだ入金されていない売掛金を、ファクタリング会社に買い取ってもらうサービスのこと。

実際に得られるよりも早くお金を手にできるのが特徴です。

売り上げはまだないが、入金されていることはすでに決まっているからその権利をあげる、その代わりお金を頂戴というわけですね。

個人でいえば、給料日前に給料をもらうようなものです。

ただしファクタリング会社を利用するうえで手数料が発生し、実際の売り上げよりは少ない額となってしまいます。

早急に資金難を解決したい場合はありがたいサービスですが、余裕がある場合利用する意味はあまりないといえるでしょう。

ファクタリングの形式として、2社間ファクタリングと3社間ファクタリングがあります。

それぞれ詳しくみてみましょう。

2社間ファクタリングとは

2社間ファクタリングの2社とは、自社とファクタリング会社のことです。

取引先は関係がありません。

仕組みとしては、以下の通りです。

- まず自社がファクタリング会社に売掛債権を買い取ってもらう

- ファクタリング会社はその分のお金を早めに自社に支払う

- 取引先から実際に売掛金が自社に支払われる

- 売掛金を受け取る権利はファクタリング会社にあるので、そっくりそのまま自社はファクタリング会社に支払う

あくまで2社間で行うため、取引先とは通常通りの取引ができます。

続いて、3社間ファクタリングの場合をみてみましょう。

3社間ファクタリング

自社・ファクタリング会社に加えて、取引先も絡んでくるのが3社間ファクタリングです。

その仕組みをみてみましょう。

- 自社とファクタリング会社でまず契約

- 自社と取引先間でファクタリングの承諾・契約

- 自社が取引先に売掛金がいくらか確認

- 自社はファクタリング会社に売掛金の額を報告、支払ってもらう

- ファクタリング会社は取引先に売掛金の額を確認

- 取引先は直接ファクタリング会社に支払う

以上です。

ファクタリングを利用することを取引先に承諾してもらう必要があり、認めてもらえなければ早期にお金を受け取ることはできません。

2社間と3社間の違いは?

仕組みだけ見ると、取引先が関わってこない分、2社間のほうがよさそうに見えますよね。

ですが、それぞれ長所短所があります。

2社間と3社間における違いは全部で6つです。

- お金を受け取れるスピード

- ファクタリング会社の規模

- 審査の難度

- 手数料

- 手間のかかり具合

- 取引先が関わるかどうか

詳しく解説していきます。

お金を受け取れるスピード

資金獲得のスピードは、2社間ファクタリングのほうが早い可能性が高いです。

2社間であれば、即日取引も可能でしょう。

取引先が絡まない分、契約にかかる時間も削減できるからです。

資金難からできるだけ早く脱出したい方は、2社間ファクタリングを選んだほうが良いでしょう。

ファクタリング会社の規模

2社間ファクタリングを扱う会社は中小ファクタリング会社が多いです。

対して、3社間ファクタリングを扱う会社は大手ファクタリングが主となっています。

できるだけ悪徳業者にあたりたくなければ、大手を利用したほうが安心して利用できるでしょう。

審査の難度

2社間よりも、3社間ファクタリングの方が審査に通りづらい傾向があります。

3社間を扱うのは大手のファクタリング会社が多く、2社間は主に中小ファクタリング会社が取り扱っているからです。

より顧客数を獲得するためにも、審査を緩くしているわけですね。

手数料

2社間と3社間では手数料も変わってきます。

3社間のほうが手数料は少なく、2社間はその5倍の手数料になることもあります。

3社間ファクタリングのほうが大手の会社が多い、というのも理由の1つでしょう。

手間のかかり具合

2社間、3社間、それぞれにかかる手間が違います。

2社間ファクタリングであれば取引先とのやりとりは必要ありませんが、売掛金をもらった際、そのお金をファクタリング会社に支払わなければならない手間が発生します。

ファクタリングをしたあとも、しばらくそのことを頭に留めておかなければなりません。

3社間ファクタリングでは、取引先とのやり取りをする手間がかかりますが、一度資金を受け取ってしまえば売掛金は取引先からファクタリング会社に直接支払われます。

ファクタリング会社からしても、売掛金回収の手間が減って楽だといえますね。

取引先が関わるかどうか

最も大きな違いが、取引先が関わるかどうかです。

2社間ファクタリングであれば取引先に知られず利用することができます。

資金難を隠せる反面、後ろめたさとバレてしまった時のリスクが大きいのが特徴です。

3社間ファクタリングは取引先の承諾を得る必要があるものの、後ろめたさを感じる必要はないですし、バレたときのリスクもありません。

2社間か3社間か、自社に合ったほうを選びましょう。

ファクタリングって?銀行や消費者金融との違いとは

資金を得る方法として、融資という手段があります。

融資とファクタリングはいったい何が違うのでしょう。

借りるのか、買ってもらうのかという違い

銀行から融資を受けたり、消費者金融を利用したりする場合、お金は“借りるもの”です。

対して、ファクタリングは売り上げを受け取る権利の“売買”であり、借りているわけではありません。

利用者の視点で見ても、「お金を貸してほしい」のか「売掛債権を買い取ってほしい」のか違ってくるわけです。

融資とファクタリングは根本から違うことがわかりますね。

審査でみる要素の違い

お金の貸し借りである融資は、相手が返してくれるかどうか、“返済能力”や“申込人の信頼度”が重要視されます。

お金を貸す以上、本人に返してもらわなければならないので、その情報を調べるのは当然ですよね。

一方、売掛債権の売買であるファクタリングは、“売掛債権の信用度”が重要視されます。

本当にその売掛金は発生するのか、取引先の信用度が問われるのです。

重要となる要素が異なるため、融資の審査で落ちてしまっても、ファクタリングの審査に通る可能性は十分にあるといえるでしょう。

支払うお金も異なる

融資の場合、お金の貸し借りによって“金利”が発生します。

利息が支払われることで、お金を貸す側にもメリットがあるわけですね。

対してファクタリングの場合、あくまで権利の売買であるため金利は発生しません。

その代わり、“手数料”が発生します。

手数料を支払ってもらうことで、ファクタリング会社にもメリットが生まれるようになっているのです。

金利か手数料、どちらのほうが高額かは扱う会社にもよりますが、ほぼ手数料のほうが高いと考えてよいでしょう。

金利は、法律によって上限が定められています。

しかし手数料は法律で定められた上限がないため、金利よりも高い値段になりやすいのです。

ファクタリングのメリットとは

実際に売り上げが入金されるよりも前にお金を手に入れられるファクタリング。

そんなファクタリングにはどのようなメリットがあるのでしょうか。

メリットは全部で6つあります。

- 即日現金化可能

- 信用情報への影響が0

- 融資よりも審査が緩い

- 取引先が倒産しても大丈夫

- 担保、保証人なし

- 2社間なら取引先にバレない

1つずつ詳しくみていきましょう。

メリット①即日現金化可能

銀行の融資などは審査に時間がかかるものです。

即日融資は難しいでしょう。

ファクタリングなら審査も早く、即日現金化も可能です。

より迅速に資金を得られるのは、大きなメリットといえるでしょう。

メリット②信用情報への影響が0

お金を借りると、信用情報機関にその情報が登録されます。

何度もお金を借りた履歴が残れば、金融機関から警戒され審査に落ちる原因となってしまいます。

ですがファクタリングならその心配はありません。

お金の貸し借りではなく売買であり、信用情報機関に登録されることもないのです。

借入ではない以上、会計上の負債にもならず、決済上で赤字が増えることもないのは嬉しいポイントですね。

メリット③融資よりも審査が緩い

ファクタリングの審査で重要なのは売掛債権の信用度、つまり取引先から売掛金が支払われるかどうかです。

対して融資は返済してくれるかどうか、借りる相手の信用度が問われます。

お金が必要であればあるほど、借りる人間の経済状況は悪く信用度も低くなりがちであり、審査に落ちやすくなってしまうもの。

その点、ファクタリングは借りる人間の経済状況を重要視しているわけではないので、多少悪くても審査に通る可能性があるのです。

融資よりも審査に通りやすいのが、ファクタリングの特徴です。

メリット④取引先が倒産しても大丈夫

売掛債権を買い取ってもらうのがファクタリングですが、取引先が倒産してしまい売掛金の入金がなくなった場合はどうなるのでしょうか。

通常ファクタリング会社とはノンリコース契約(償還求償権がない契約)を結ぶため、売掛金が消失してしまった場合にその分のお金を返す必要はありません。

売掛金の権利ごと譲渡するため、回収ができようができまいが関係がなくなるのです。

売掛金が回収できるかどうかのリスクもファクタリング会社が背負ってくれるのは、大きなメリットですよね。

ノンリコース契約を結んでいなければ、売掛金の分をファクタリング会社に支払わなければならないので注意してください。

メリット⑤担保、保証人なし

ファクタリングは担保・保証人不要です。

ファクタリングは、売掛債権という資産を売買する取引であり、契約が済んだ時点で保証する必要はないのです。

資産の対価を得ているだけであり、融資とは根本的に異なります。

メリット⑥2社間なら取引先にバレない

2社間ファクタリングであれば、秘密裏に資金調達をすることが可能です。

取引先からの信用を落としたくない、今後とも友好的な関係を築いていきたい、という場合に2社間ファクタリングは有効な手段となるでしょう。

ファクタリングのデメリットとは

メリットもあれば、当然デメリットもあります。

ファクタリングのデメリットにはどんなものがあるのでしょうか。

デメリットは全部で6つです。

- 手数料が発生する

- 債権譲渡登記の存在

- 取引先に問題があれば利用不可

- 売掛金以上のお金は得られない

- 売掛金を分割できない

- 3社間であれば取引先の承諾が必要

損をしないためにも、きちんと確認しておきましょう。

デメリット①手数料が発生する

融資における金利の代わりに、ファクタリングでは手数料が発生します。

金利が0だからといって喜んではいけません。

むしろ融資よりも多くのお金を失う可能性があるのです。

手数料は2社間ファクタリングか3社間ファクタリングで大きく異なります。

2社間ファクタリングでの手数料相場は、売掛金の10%~30%です。

3社間ファクタリングでの手数料相場は、売掛金の5%~10%と低くなっています。

3社間のほうが手数料はおさえられるものの、取引先も巻き込まなければなりません。

売掛金によって手数料は変わる

手数料がいくらになるかは売掛金次第です。

売掛金が多ければ、手数料の割合が低くてもファクタリング会社が受け取る額は多くなります。

逆に売掛金が少なければ、手数料の割合が高くてもファクタリング会社が受け取る額は少なくなりますよね。

手数料がいくらになるのか、きちんと確認しておくことが重要です。

手数料と金利ではどのくらい違うのか

ファクタリングの手数料は、金利よりも高めに設定されています。

実際にどれくらい違うのかシミュレーションしてみましょう。

例えば手数料10%のファクタリングを1年間毎月利用した場合。

月10%ということは、年間で考えると120%という計算になってしまいます。

金利120%と考えるとその高額さがわかりますよね。

逆に金利の方面から考えてみましょう。

金利が20%だとすると、毎月発生する利息は約1.6%です。

ファクタリングの手数料が10%だとするとかなりの差があるのが現実なのです。

長い期間、複数回ファクタリングを利用すれば、経営難に陥りやすいのは明らかといえるでしょう。

デメリット②債権譲渡登記の存在

売掛債権の譲渡を証明するために、債権譲渡登記を求められることがあります。

登記料がかかりますし、公的な情報となってしまうので取引先にみられてしまう恐れも。

2社間ファクタリングを利用して取引先に資金難を隠せたとしても、あとからバレてしまう可能性があるのは大きなデメリットだといえます。

デメリット③取引先に問題があれば利用不可

審査において、自身の返済能力を問われないのがファクタリングのメリットですが、取引先に問題があればそのメリットも意味がありません。

取引先が信用できないと判断され審査に落ちてしまえば、ファクタリングを利用することができないのです。

その場合、いくら自社の信用度を高めたところで、問題を抱えているのは取引先であるため意味がありません。

取引先の信用度を上げるのは非常に困難なため、ファクタリングを諦めざるを得ないことも……。

融資であれば、自社の状況を改善することによって審査に通る可能性がある分、ファクタリングの審査に落ちた時打つ手が少ないのはデメリットといえるでしょう。

デメリット④売掛金以上のお金は得られない

ファクタリングは売掛債権の売買です。

売掛債権の価値は売掛金以上にも以下にもなりません。

売掛金以上のお金を得ることは不可能であり、あくまで早く受け取れるだけです。

融資であれば足りない分のお金を申請することができますが、ファクタリングではそれができないのです。

デメリット⑤売掛金を分割できない

融資を受けた場合、その負債を分割で返済することができます。

一方、ファクタリングでは売掛金を受け取ったらそのまま全額ファクタリング会社に支払わなければなりません。

「経済的に苦しいから、少しずつ売掛金分を支払わせてくれ」という手は通用しないのです。

デメリット⑥3社間であれば取引先の承諾が必要

2社間ファクタリングのほうは手数料が高いからと言って、3社間ファクタリングを利用すれば100%取引先に知られてしまいます。

取引先に知られてしまうことによって、今後の取引に悪影響を及ぼしかねません。

以上がファクタリングのデメリットです。

大きなメリットがある分、デメリットもそれなりであるといえますね。

ファクタリングの注意点

ファクタリングはお金のやり取りをする以上、リスクがついてきます。

万が一の場合に備えるために、リスクを把握しておきましょう。

注意点①ファクタリング会社によっては取引先倒産時お金を返金する必要がある

通常、取引先が売掛金を支払う前に倒産しても、ファクタリング会社にその分を払う必要はありません。

しかし、ファクタリング会社によっては、取引先の倒産時にお金を返すよう契約する場合もあるため、注意が必要です。

注意点②悪徳業者にあたる可能性がある

ファクタリング業界には、悪徳業者が潜んでいます。

運悪く当たってしまえば、法外な手数料や紹介料を取られてしまう可能性があります。

悪徳業者かどうか、きちんと調べてから利用しましょう。

悪徳業者かどうか見抜く方法

- 会社の所在地や連絡先がはっきりしているか

- 運営年数が極端に少なくないか

- 条件が甘すぎやしないか

- 保証人や担保が必要なら怪しい

- 賃金業番号が記載されている

以上の点に注意して調べてみてください。

甘い言葉で罠にかける悪徳業者の可能性があります。

貸金業番号が明記されているから安心だ、と思ってはいけません。

そもそもファクタリングはお金の貸し借りではないので、貸金業者であることは逆に怪しいのです。

お金の貸し借りとして取引が行われてしまうこともあるので注意しておきましょう。

注意点③一度利用すると後戻りできない可能性

ファクタリングは、売掛金を前借りするようなシステムです。

資金を前借りする以上、元の流れに戻すことは簡単ではないと覚悟しておきましょう。

結局お金が足りなくなってしまい、再びファクタリングを利用する、そしてまたお金が足りなくなるという負のループに陥る危険があります。

ファクタリングを利用する際は、計画的に先を見据えておくのが賢明です。

ファクタリングの種類を紹介

ファクタリングは、用途に応じて様々なものがあります。

ファクタリングは、用途に応じて様々なものがあります。

- 一括ファクタリング

- 保証ファクタリング

- 国際ファクタリング

- 医療ファクタリング

- 商品在庫ファクタリング

- 家賃ファクタリング

- 給料ファクタリング

1つずつみていきましょう。

一括ファクタリング

今まで解説したファクタリングは、主に一括ファクタリングでいえるものです。

3社間ファクタリングを指すことが多く、売掛債権の買い取り、取引先からの売掛金の回収や催促などを一括してやってくれるファクタリングです。

保証ファクタリング

売掛金が支払われることを保証してくれるファクタリングです。

売掛金が回収不可能になった際、全額あるいは一定額を支払ってもらえます。

いわゆる保険であり、保証料を払う必要があります。

通常のファクタリングの目的は前倒しで資金を得ることですが、保証ファクタリングの目的は、万が一のリスクに備えることです。

保証ファクタリングを利用することで、取引先の信用度や売掛金回収可能かどうか調査するコストを削減できるというメリットもあります。

国際ファクタリング

通常では自社・ファクタリング会社・取引先の3社が絡むファクタリングですが、それに加え海外のファクタリング会社が介入するのが国際ファクタリングです。

取引先が海外である場合、信頼できるかどうか不安になるもの。

国際ファクタリングを利用することで、売掛金の未払いや、取引先が信頼できるかどうかなどの不安要素を解消できます。

医療ファクタリング

医療に特化したファクタリングです。

医療報酬債権を売却することで、資金が得られます。

通常2か月ほどかかる医療報酬を早めに受け取ることができるのは大きなメリット。

取引先が、国民健康保険団体連合会・社会保険診療報酬支払基金といった国の機関であるため、未回収となるリスクが極めて低くなっています。

その分手数料は低めに設定されているので、利用しやすいファクタリングであるといえます。

主に

- 診療報酬ファクタリング

- 調剤報酬ファクタリング

- 介護報酬ファクタリング

の3つがあります。

診療報酬ファクタリング

病院やクリニックが利用する医療ファクタリングです。

調剤報酬ファクタリング

調剤薬局が対象のファクタリングです。

薬剤料・管理料・医療材料費などが調剤報酬扱いとされ、資金難になった際の助けとして活用できます。

介護報酬ファクタリング

介護事業者が対象のファクタリングです。

介護報酬を前倒しで得ることにより、車両費や人件費などを賄えます。

商品在庫ファクタリング

売掛債権ではなく、在庫商品を買い取ってもらうファクタリングです。

いわゆる在庫買取サービスのようなものだと思ってください。

ファクタリング会社が在庫商品を査定し、買取価格を決定します。

在庫商品の査定がある意味審査として機能しているため、審査を受ける必要はありません。

商品在庫ファクタリングのメリットは、余った在庫を一掃できること・管理費の削減ができることですが、買取価格は低めになるケースが多いので注意しましょう。

家賃ファクタリング

売掛債権ではなく、不動産収入の債権を買い取ってもらうファクタリングです。

前倒して家賃分のお金を得ることができます。

企業だけでなく、個人の大家さんも利用可能です。

不動産を所有していると、修理費やリフォーム代を急遽捻出しなければならない事態が起こりえます。

そういった場合に役立つのが家賃ファクタリングです。

入居者を交えるケースは少なく、2社間ファクタリングが一般的であるため、手数料には注意してください。

給料ファクタリング

基本企業向けであるファクタリングとは一線を画すのがこの給料ファクタリングです。

個人で使えるファクタリングであり、給料日より前にお金を受け取ることができます。

ただし、給料ファクタリングを利用するのはおすすめしません。

過去に金融トラブルを起こし、ブラックリスト入りしていたとしても利用できてしまう裏道的ポジションであり、悪徳業者にあたってしまう可能性も高いです。

「個人でファクタリングを利用するのは初めて」という方が多いために、相場よりも高い手数料を取られる危険があります。

実際事件や問題が多発しており、金融庁から注意喚起が出されるほどです。

金融庁は、「給料ファクタリングは賃金業に該当する」と発言しており、違法なヤミ金融業者に騙されてはいけない、法外な利息や違法な取り立ての被害を受けるから注意するように、と呼び掛けています。

詳しくは金融庁のHPでご確認ください。

参照:「給与の買取りをうたった違法なヤミ金融にご注意ください!」

ファクタリングを活用しよう

ファクタリングは、資金不足を解決する手段の1つです。

注意点はいくつかあるものの、上手く活用できれば経営立て直しのきっかけとなります。

融資が受けられない場合にも救いの光となるので、必要になった際はぜひ活用しましょう。

ファクタリングを利用するためには、どんな手順を踏めばよいのでしょうか。

ファクタリング申し込みの流れ

ファクタリングに申し込むまでの流れは、以下の通りです。

- 事前相談

- 取引先からの承諾を得る

- ネット・電話・郵送・来店等で申し込み

- 必要書類提出

- 審査

- 契約

2社間ファクタリングであれば、取引先からの承諾を得る必要はありません。

提出する書類として、何を準備すればよいのでしょうか。

必要な書類

- 法人登記簿謄本

- 印鑑証明書

- 身分証明書

- 決算報告書

- 売掛金に関連する証明書類(請求書や納品書等)

- 銀行通帳

以上が必要となってきます。

その他ケースによっては追加で求められる書類もある場合は、その都度対応をしてください。

2社間ファクタリングを利用した後は

3社間ファクタリングであれば、お金を受け取った後のこと、売掛金の回収といった後処理はファクタリング会社が行ってくれます。

2社間ファクタリングを利用した場合には、「売掛金をファクタリング会社にきちんと支払う」という事実を忘れないようにしましょう。

業者にもよりますが、債権譲渡登記をしたなら抹消しておくことも忘れないでください。

まとめ

【ファクタリングとは】

- まだ入金されていない売掛金を、ファクタリング会社に買い取ってもらうサービス

- 融資とは根本的に違う

- 2社間と3社間ファクタリングがある

- 用途や利用者によってさまざまな種類がある

【メリット】

- 即日現金化可能

- 信用情報への影響が0

- 融資よりも審査が緩い

- 取引先が倒産しても大丈夫

- 担保、保証人なし

- 2社間なら取引先にバレない

【デメリット】

- 手数料が発生する

- 債権譲渡登記の存在

- 取引先に問題があれば利用不可

- 売掛金以上のお金は得られない

- 売掛金を分割できない

- 3社間であれば取引先の承諾が必要

【注意しておくべき点】

- ファクタリング会社によっては取引先倒産時お金を返金する必要がある

- 悪徳業者にあたる可能性がある

- 一度利用すると後戻りできない可能性がある

おわりに

いかがだったでしょうか。

ファクタリングは、メリットもある反面リスクを伴うサービスです。

融資と違ってお金を借りるわけではありませんが、最終的に経営が困難になる恐れもあるのです。

あくまで緊急時に利用する迅速な対応策であり、日常的に使うべきサービスではありません。

利用すべきかどうか、しっかりと検討することが大切です。

そのうえで、前倒しで得た資金を何に使うのか、次の売掛金が入金するまではどうするのかを決めましょう。

資金難脱出の秘策として、ぜひファクタリングを活用してくださいね。