消費者金融からお金を借りる際には、年収の3分の1までしか借入ができないと貸金業法の「総量規制」によって定められています。(下記参照)

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

しかしこの総量規制もすべてのローンに適用されるわけではなく、「総量規制の対象外」のローン商品も存在します。

そこでこの記事では、総量規制に達してしまったらどうなるのかや、総量規制対象外のローン商品について解説します。

総量規制オーバーでも借りれる消費者金融も紹介していますので、目を通してみてください。

消費者金融で総量規制オーバーでもお金を借りる抜け道とは?

総量規制は、消費者を多重債務から守るために設けられた制度で、年収の3分の1を超える借入を基本的に禁止しています。

ただ、総量規制を超えた借り入れが絶対にできないというわけではなく、利用するローンサービスの種類や条件によっては年収の3分の1以上の借り入れができることもあります。

以下では、消費者金融で総量規制オーバーでもお金を借りる方法をまとめました。

- おまとめローンや借り換えローンを利用する

- 個人事業主ならビジネスローンを借りる

- 住宅ローンは借入残高にカウントされない

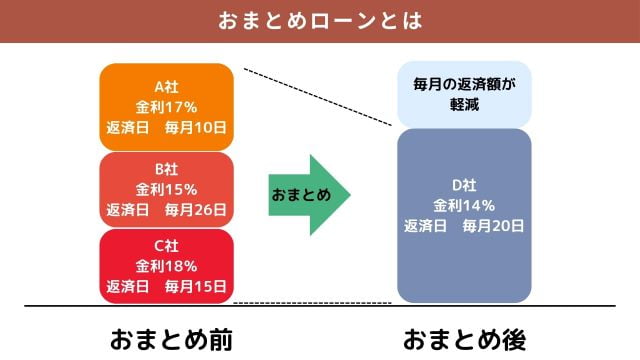

おまとめローンや借り換えローンを利用する

おまとめローンや借り換えローンは、他社からの複数の借入を一本化することで返済管理をしやすくし、金利負担の軽減も目指せるローン商品です。

おまとめローンや借り換えローンは総量規制の例外とされており、すでに年収の3分の1までお金を借りている人でも利用できます。

ただし、おまとめローンにも消費者金融が設定する上限金額があります。

借り換える金額がおまとめローンや借り換えローンの上限金額限度額を超えていると審査落ちすることもあります。

個人事業主ならビジネスローンを借りる

個人事業主が利用できるビジネスローンも総量規制の対象外です。

事業資金としての明確な目的がある場合、ビジネスローンを利用することで必要な資金を確保しやすいです。

住宅ローンは借入残高にカウントされない

住宅ローンやマイカーローンなどは除外貸付に該当し、総量規制の対象外となります。

そのため、すでに年収の3分の1までお金を借りてしまっている人も、住宅ローンやマイカーローンを利用できます。

消費者金融以外で総量規制オーバーでもお金を借りる方法

総量規制は多重債務の防止を目的に設けられた規制で、貸金業者からの借入金が年収の3分の1を超えることを禁じています。

しかし、すべての借入がこの規制の対象となるわけではありません。

消費者金融からの借入で総量規制以上のお金を借りる方法については解説した通りです。

ここからは、消費者金融以外で総量規制オーバーでもお金を借りる方法について紹介します。

- クレジットカードのショッピング枠は総量規制の対象外

- 質入れや契約者貸付は総量規制の対象外

クレジットカードのショッピング枠は総量規制の対象外

クレジットカードのショッピング枠は、買い物時にクレジットカードで精算できる枠のことです。

購入した商品やサービスの代金を、クレジットカード会社が一時的に立て替えるものです。

年収の3分の1を超える借り入れをしている方も、引き続きクレジットカードでお買い物することができます。

キャッシング枠は総量規制の対象

一方で、用途自由の現金を借りることができるクレジットカードのキャッシング枠は、貸金業法に基づく総量規制の対象となります。

キャッシング枠を利用する際は、年収の3分の1までという制限が適用されます。

質入れや契約者貸付は総量規制の対象外

質屋を利用した質入れや、生命保険の契約者貸付は、それぞれ質屋営業法と保険約款の規定が適用されるため、貸金業法の総量規制の影響を受けません。

担保の価値によっては、大きな額の融資ができないこともあります。

消費者金融での借入が総量規制オーバーになったらどうなる?

すでに年収の3分の1近くの借り入れをしている場合、新たに資金が必要になった場合どうすればいいのか不安ですよね。

そこで以下では、消費者金融での借入が総量規制オーバーになったらどうなるのかについて解説します。

- 年収の3分の1を超えると追加融資ができなくなる

- 借入総額が年収の3分の1を切れば追加融資できるようになる

年収の3分の1を超えると追加融資ができなくなる

例えば年収が300万円の人が100万円以上の借入れをしている場合、それ以上の追加融資を希望しても拒否されます。

ただし、借り入れ残高が年収の3分の1より少しでも減らすことができれば、その分追加融資を受けることは可能です。

借入総額が年収の3分の1を切れば追加融資できるようになる

借入総額が年収の3分の1に達した人でも、返済を進めていけばまた追加融資を受けることができます。

例えば年収300万円の人が3分の1である100万円まで借入している場合、借り入れ残高が95万円になれば新たに5万円を借りることができます。

総量規制オーバーでもお金を借りられる消費者金融

消費者金融で総量規制以上のお金を借りる方法として、おまとめローンを紹介していました。

おまとめローンは、複数ある借入先からの借金を1本化することによって返済管理を簡単にし、さらに金利を抑えやすいことから返済総額の減少を期待できるローンサービスです。

すでに年収の3分の1に抵触するほど借り入れがある場合でも利用できる、メリットの多いローン商品となっています。

以下では、そんなおまとめローンを提供している消費者金融を厳選して紹介していますので目を通してみてください。

- プロミスおまとめローン

- アイフルおまとめMAX・かりかえMAX

- SMBCモビットおまとめローン

- 中小消費者金融(街金)のおまとめローン

プロミスおまとめローン

| プロミス基本情報 | |

|---|---|

| 金利 | 年2.5~18.0% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~800万円 |

| プロミスおまとめローン概要 | |

|---|---|

| 金利 | 年6.3%〜17.8% |

| 限度額 | 1万円~300万円まで |

| 申込条件 | 年齢20歳以上65歳のご本人に安定した収入がある方 |

| 無利息期間 | なし |

| 遅延損害金 | 20.0% |

カードローンなどの上限金利は18.0~20.0%であることが多いですが、プロミスのおまとめローンは上限金利17.8%と低めに設定されています。

消費者金融での借入が多い方は、おまとめすることで返済総額を減額できる可能性が高いです。

またプロミスのおまとめローンは最短即日融資に対応していて、パートやアルバイトの人でも安定した収入があれば申し込みができます。

原則電話での在籍確認を行いませんので、周りにもバレにくいです。

返済期間最長10年で、上限300万円まで借り入れ可能です。

郵送での手続きは時間がかかるため、即日融資を希望する方には自動契約機での契約がおすすめです。

アイフルおまとめMAX・かりかえMAX

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| アイフル「おまとめMAX」概要 | |

|---|---|

| 商品名 | アイフル「おまとめMAX」 |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~17.5%(実質年率) |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0%(実質年率) |

アイフルのおまとめローンは、返済期間が最長10年までとなっており、借入上限金額も800万円のため、借入総額が高額になっている方にもおすすめです。

契約手続きをWeb完結できる上にカードレス利用に対応しています。

郵送物もなく、周囲の人に知られるリスクを最小限に抑えられます。

カードレスなのでカードを郵送で受け取る必要もなく、スピーディーに利用開始できるのが強みです。

大手消費者金融の中でも銀行ローンを対象としたおまとめローンを提供している事業者は貴重なので、銀行ローン込みでおまとめしたい方はアイフルを候補にしてみてください。

- 審査・融資のスピード

- 最短18分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

SMBCモビットおまとめローン

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

| SMBCモビットのおまとめローン概要 | |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 限度額 | 1万円~800万円 |

| 申込条件 | 満年齢20歳〜65歳の安定した収入がある方 |

| 無利息期間 | なし |

SMBCモビットのおまとめローンは融資上限が800万円と、消費者金融の中では高額融資が可能なので、借入総額が多い方のおまとめに向いています。

他社からの借入額が高額な人ほど金利が低くなるシステムを採用しているので、他社借り入れ総額が大きい方ほど総返済額を軽減しやすいでしょう。

14:50までの手続き完了で即日融資も可能です。

Webですべての手続きが完了するため、なかなか来店する時間をとれない人にも適しています。

- 審査・融資のスピード

- 最短即日融資!※

- 限度額

- 1万円~800万円

中小消費者金融(街金)のおまとめローン

大手消費者金融の審査に落ちてしまった場合、中小消費者金融(街金)も選択肢として検討してみましょう。

ただし、金利が高めに設定されていることが多いので、金利負担が増えやすい点には注意する必要があります。

大手消費者金融で借りられなかった際の奥の手という感覚で検討してみましょう。

消費者金融の総量規制対象外ローンでお金を借りる際のポイント

総量規制対象外のローンを利用する場合、高額融資を想定したローン商品のため、借入れの条件も厳しくなります。

審査を通過するために覚えておきたいポイントについてまとめましたので目を通してみてください。

- 総借入額が年収の3分の1を超える場合は収入証明書が必要

- 借り入れ件数や残高は虚偽の申告をしてもバレる

- 在籍確認できないと審査落ちリスクが高まる

- 「審査なし」「貸付上限なし」等の甘い言葉に注意

総借入額が年収の3分の1を超える場合は収入証明書が必要

おまとめローンのような総量規制対象外のローンでは、貸付総額が年収の3分の1を超えることがあります。

総量規制以上の金額を借りる場合、借入者の返済能力をしっかりと評価するために、金融機関から収入証明書の提出を求められます。

源泉徴収票や給与明細書が収入証明書になることが一般的ですが、求められる書類の内容は消費者金融によっても異なりますので、事前に確認しておきましょう。

借り入れ件数や残高は虚偽の申告をしてもバレる

申込時の借入件数や残高に関して虚偽の申告をしても、金融機関は申込者の信用情報をチェックしますので、最終的には必ずバレます。

誤った情報を提供すると信用失墜の原因となり、審査に不利な影響を及ぼす可能性があります。

なので、意図的に虚偽の情報を提出するのは絶対にやめましょう。

在籍確認できないと審査落ちリスクが高まる

在籍確認は、借入希望者の申告した勤務情報が正確であるかを確認するためのものです。

そのため、不安な方は職場への電話がつながりやすい時間帯や、職場の休業日などをあらかじめ伝えておくといいでしょう。

「審査なし」「貸付上限なし」等の甘い言葉に注意

借入希望者の返済能力を見極めるために審査をしなくてはいけないのは、貸金業法に定められていることです。

そのため、「審査なし」や、審査もしていないのに「貸付上限なし」と謳うのは違法業者です。

明らかに甘いうたい文句に惑わされず、不安な方は、知名度のある大手消費者金融から選ぶと安心です。

消費者金融のおまとめローンは総量規制オーバーでも借りやすい

消費者金融の借入が総量規制に達してしまったらどうなるのかや、総量規制対象外のローン商品について解説しました。

年収の3分の1以上の借入を制限する総量規制ですが、すべてのローンに適用されるわけではありません。

おまとめローンや借り換えローン等、総量規制の対象外のローン商品を活用し、しっかりと返済計画を立てたうえで資金調達してみてください。

特に消費者金融のおまとめローンは、銀行のおまとめローンと比較して審査が易しい傾向にあり、借りやすいのも魅力です。