おまとめローンは複数の借入を一本化することで返済を簡単にできます。

また、今の借入先よりも金利が低いおまとめローンにすることで返済額が減る可能性があります。

そのため、おまとめローンの審査に必ず通りたいという人もいるはずです。

しかしながら、必ず借りられるおまとめローンはありません。

おまとめローンを利用する場合は、審査に通る必要があります。

というもの、貸金業者はお金を借りようとする人の返済能力を判断するために審査を行います。

第13条第1項

貸金業者は、資金需要者である顧客又は保証人となろうとする者の資力又は信用、借入れの状況、返済計画等について調査し、その者の返済能力を超えると認められる貸付けの契約を締結してはならない。引用元:金融庁「過剰貸付防止のための規制等のあり方」

この記事では以下の内容についてご紹介します。

おまとめローンを検討されている人は、ぜひ参考にしてください。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

必ず借りれるおまとめローンはある?

おまとめローンについて以下の内容で紹介します。

- 必ず借りれるおまとめローンはない

- 必ず借りれると自称する業者は闇金の可能性あり

必ず借りれるおまとめローンはない

おまとめローンは総量規制の例外として扱われることが多いです。

年収の3分の1を超える借入ができる可能性があります。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:日本貸金業協会「総量規制が適用されない場合について」

審査に通りやすいと思われてる人もいますが、おまとめローンの審査は一般的なカードローンと比べて厳しいとされています。

必ず借りられるおまとめローンはありません。

そのため、おまとめローンを利用する時は、自分の返済能力を把握して金融機関を選ぶ必要があります。

必ず借りれると自称する貸金業者は闇金の可能性あり

必ず借りれると言う貸金業者には、注意が必要です。

というのも、貸金業者は、借入者の返済能力を超える貸付をしてはいけないとされています。

借入者の返済能力を判断するためにも、審査が必要となります。

そのため、「必ず借りれる」と自称している金貸し業者には注意が必要です。

のちのちトラブルにつながる可能性があるため、利用は避けるようにしましょう。

おまとめローンの基礎知識

おまとめローンの基礎知識について以下の内容で紹介します。

- おまとめローンは複数の借入を1つにできる

- おまとめローンと借り換えの違い

おまとめローンは複数の借入を1つにできる

おまとめローンでは、複数の金融機関からの借入を一つのローンに統合できます。

一つにまとめることにより、返済プロセスを単純化します。

また、金利が低くなる可能性があります。

そして信用情報を整理しやすくなるという利点もあります。

おまとめローンと借り換えの違い

「おまとめローン」と「借り換えローン」はよく一緒にされがちですが、異なる金融商品です。

借り換えローンでは、一つの借入れをより低い金利の借入先に移すことが一般的です。

おまとめローンは、複数の借入れを一つの金融機関にまとめるというものです。

しかしながら、金融機関によっては、おまとめローンのことを借り換えローンと表している場合があるため注意が必要です。

| 特徴 | |

|---|---|

| 借り換えローン | ・現在利用しているローンを別会社に乗り換える ・より金利が低いローン会社に乗り換えることで返済額減額につながる |

| おまとめローン | ・複数のローンを1本化する ・返済額が減額する可能性がある ・返済の管理が簡単になる |

おまとめローンの選び方と注意点

おまとめローンの選び方や注意点について以下の内容で紹介します。

- 返済負担は軽減されるか

- 同時申込みは避ける

- 正確な情報で申し込む

- 将来の返済計画を立てる

返済負担は軽減されるか

おまとめローンの利用で返済総額を減らしたい場合、現在のローンよりも低い金利の商品を選ぶ必要があります。

また、毎月の返済負担が軽減されるとは限らないため、シミュレーションツールを使用するのが良いです。

返済のシュミレーションツールを使用することで、以下の情報を把握できます。

そのため、返済計画を立てられることにつながります。

金利が低い貸金業者をいくつか見つけて、シュミレーションして比較することを推奨します。

同時申込みは避ける

おまとめローンの申し込みは一つに絞り、複数社への同時申請は避けるべきです。

複数者に同時に申請していると、返済能力を疑われて審査が不利になる可能性があります。

また、ローン会社への申し込みについては、信用情報機関に記録されます。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

ローン会社は審査の時点で、信用情報を確認するため複数社に申し込んでいることが知られます。

ローン会社への申し込み履歴を隠すことはできません。

正確な情報で申し込む

おまとめローンを申請する際には、申し込み情報に誤りがないかを確認することが大切です。

もし申し込み情報に誤りがあると虚偽と捉えられて信用がなくなる可能性があります。

特に以下のような情報は、貸金業者が貸付を判断するために重要な情報とされています。

そのため、おまとめローンの申し込み前には情報に誤りがないか念入りに確認することを推奨します。

将来の返済計画を立てる

おまとめローンを利用する前に、返済計画をしっかりと立てる必要があります。

おまとめローンによって月々の返済額は軽減されることは多いです。

とはいえ、返済期間が延長される可能性があります。

返済期間が延びると、利息が増えることにつながります。

そのため、できるだけローンの返済期間を短くして、利息を最小限に抑えることが大切です。

また、おまとめローン利用中は繰り上げ返済を利用することで、ローンの返済額を減らすという方法もあります

おまとめローンの審査に落ちる人の特徴と対策

おまとめローンの審査に落ちる人の特徴と対策について以下の内容で紹介します。

- 収入が安定していない

- 借入状況が悪い

- 信用情報に傷がある

収入が安定していない

おまとめローンの審査に落ちる人の特徴として、収入が安定していないことが挙げられます。

安定した収入を得ている場合は、継続した返済能力があると捉えられる場合があります。

一方で、収入額が多くても不安定な場合は、滞納や延滞のリスクが高まると判断される可能性があります。

そのため、おまとめローンの利用を考えている人は、まず自身の収入が安定しているかを確認するのが良いです。

なお、雇用形態がアルバイトや派遣社員であっても、収入が安定していれば審査を通過する可能性はあります。

借入状況が悪い

おまとめローンの審査では、借入件数が多すぎると審査に影響してくる場合があります。

おまとめローンを提供する金融機関によっては、まとめられる借入先の数が決まっている場合があります。

借入状況を良くするためにも、おまとめローンのお申し込み前に借入先を減らすなどの対応をご検討ください。

また、収入と支出のバランスも返済能力を判断させるポイントとなります。

収入よりも支出のほうが多い場合は、返済能力を疑われる可能性があります。

信用情報に傷がある

おまとめローンの審査のプロセスで金融機関は、申込者の信用情報を確認します。

信用情報を確認した際に、過去に金融トラブルを起こしている場合は、審査に落ちる原因になる場合があります。

例えば、返済遅延や破産、債務整理などの金融トラブルです。

収入が安定していても、信用情報に傷がある場合、審査で不利になる可能性が高いです。

信用情報の状態に不安がある場合は、以下の信用情報機関で確認することをご検討ください。

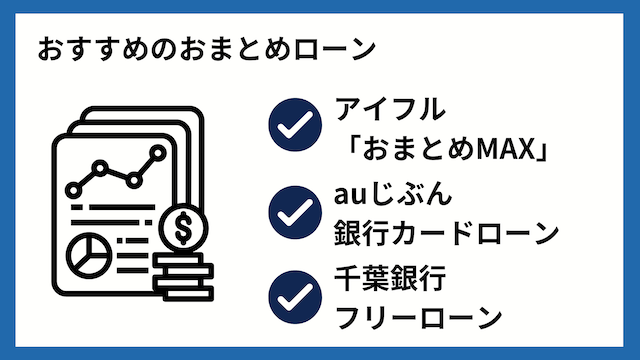

おすすめのおまとめローン

おすすめのおまとめローンについてご紹介します。

- アイフル「おまとめMAX」

- auじぶん銀行カードローン

- 千葉銀行フリーローン(クイックパワー<アドバンス>)

アイフル「おまとめMAX」

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

アイフルのおまとめローンは、消費者金融や銀行ローン、クレジットカードのリボ払いなどが対象です。

幅広い借入先を一本化できるおまとめローン。

返済期間は最大10年間。利用限度額は最大800万円です。

また、おまとめローンの契約手続きがWebでできます。

さまざまな借入を一本化できるのが特徴のおまとめローンです。

auじぶん銀行カードローン

| auじぶん銀行カードローン基本情報 | |

|---|---|

| 金利 | 年1.38%~17.8% |

| 審査時間 | 最短1時間 |

| 融資時間 | 最短当日 |

| 無利息期間 | なし |

| ご利用限度額 | 10万円~800万円 |

auじぶん銀行カードローンの借り換えコースはは、おまとめローンとしても利用できます。

パートやアルバイト、自営業などの方でも、収入が安定していれば申し込み可能です。

お手続きはWeb上で完了できるのも魅力となります。

また、au IDを持つことで年0.5%の金利優遇を受けられます。

提携しているATMを利用すると手数料が無料という利点もあります。

- 審査・融資のスピード

- 最短当日融資!

- ご利用限度額

- 10万円~800万円

千葉銀行フリーローン(クイックパワー<アドバンス>)

| 千葉銀行カードローン基本情報 | |

|---|---|

| 金利 | 1.4%~14.8% |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| 限度額 | 10万円~800万円 |

千葉銀行カードローンは、消費者金融のおまとめローンと比べ、金利が低いのが特徴です。

金利の低いおまとめローンを利用すると、返済総額が減る可能性があります。

おまとめローンで返済額を減らしたいという人の選択肢の1つとなります。

また、お申し込みの際に来店は不要で、Web上で手続きが完了します。

なお、利用をするには千葉銀行の口座開設が必要です。

- 審査・融資のスピード

- 最短翌日融資!

- 限度額

- 10万円~800万円

必ず借りれるおまとめローンはない

この記事では、おまとめローンについて以下の内容でご紹介しました。

- おまとめローンの基礎知識

- おまとめローンの選び方と注意点

- おまとめローンの審査に落ちる人の特徴と対策

- おすすめのおまとめローン

貸金業者は、借入者の返済能力を超える貸付を行ってはいけないとされています。

そのため、審査が必要であり、必ず借りられるおまとめローンはありません。

おまとめローンの審査に落ちてしまうという人は、審査に落ちる人の特徴と対策の内容を参考にしていただければ幸いです。

なお、当サイト(マネースタジオ)には、他にもおまとめローンについての記事があります。

気になる記事があればぜひご覧ください。