カードローンの申し込みを行う際に、審査が甘いのか厳しいのかも気になりますよね。

一般的に銀行カードローンは審査が厳しい傾向にありますが、ネット銀行でもあるauじぶん銀行カードローンの審査は甘いのか気になるところです。

ですがauじぶん銀行カードローンの審査は決して甘くはありません。

しかし、きちんと審査対策を行った上で申し込みを行えば、審査に通過できる可能性も高いです。

今回は、auじぶん銀行カードローンの審査について、審査基準や審査時に重視されるポイント、審査に通るためのコツを解説してまいります。

- 金利(年率)

- 年1.38%~17.8%

- 融資スピード

- 最短即日

- 審査スピード

- 最短即日

- ご利用限度額

- 10万円~800万円

- 特徴

- au IDをお持ちの方なら、最大年0.5%金利優遇

- 企業名

- auじぶん銀行株式会社

auじぶん銀行カードローンの審査基準とは

auじぶん銀行カードローンの審査に申し込む際にチェックしておきたいのが、審査基準です。

しかし、auじぶん銀行カードローンでは審査基準を明確に公表していません。

ですが申し込み資格で公表している項目で、最低限クリアしておきたいポイントをカバーすることができます。

ここではその最低限の申し込み資格をチェックしていきましょう。

- ご契約時の年齢が満20歳以上70歳未満のお客さま

- 安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます)

- 保証会社であるアコム(株)の保証を受けられるお客さま

引用:auじぶん銀行カードローン-商品詳細『ご利用いただけるお客さま』

各ポイントをもう少し詳しく解説していきます。

ご契約時の年齢が満20歳以上70歳未満のお客さま

まずはauじぶん銀行カードローンの対象年齢をクリアしている必要があります。

また上限下限、それぞれに近い年齢ほど、審査に通りにくい傾向にあります。

というのも、年齢が若すぎると収入が安定していないケースが多いとされるためです。

上限の場合、返済途中で定年退職をしてしまい収入が途絶えてしまったり、亡くなってしまうリスクがあります。

しかし基本的に自分自身に収入があるのであれば問題なく利用できますので、そこまで過剰に気にする必要はありません。

安定継続した収入のあるお客さま

auじぶん銀行カードローンの審査において一番重要な項目は、この安定した収入があるかどうかです。

auじぶん銀行カードローンの場合、自分自身に収入が無いと申し込みが出来ません。

加えて、ただ収入があればよいという訳ではないのです。

融資後に毎月返済をしていくための『安定した』収入があるかどうかがカギとなります。

保証会社であるアコム(株)の保証を受けられるお客さま

銀行カードローンの場合、保証会社による審査も行われます。

auじぶん銀行カードローンの保証会社はアコムが担当しているため、アコムからの保障を受けられない場合、審査に通過できない可能性があります。

アコムの保証を受けられないケースとしては、過去にアコムやアコムが保証を担当するカードローンの審査に落ちたことがある場合です。

基本的にアコムが行う審査であれば、審査内容は同じになります。

そのため、過去にアコムが担当したカードローンの審査に落ちたことがあるのであれば、今回も審査内容は変わらないため、同じように審査に落ちてしまう可能性が高いのです。

auじぶん銀行カードローンの審査時にチェックされてるポイント

ここまで、auじぶん銀行カードローンの申し込み資格から、最低限の審査基準についてチェックしてまいりました。

上記の項目をクリアしていれば、まず審査に申し込むことは可能となります。

しかし、auじぶん銀行カードローンでは、審査基準を公表していません。

ここでは、一般的に銀行カードローンの審査で重視される点と、auじぶん銀行カードローンの審査申し込み者の口コミを元に審査時にチェックされる項目を解説していきます。

- 個人情報

- 勤務先情報(収入情報)

- 信用情報

これらはいわゆる申し込み者の属性と言います。

各項目についてもう少し詳しく解説してまいります。

実際の申し込みページをみつつ、確認してみてくださいね。

個人情報

auじぶん銀行カードローンの審査時には、申し込み者の個人情報をチェックします。

個人情報にあたる物は、下記の通りです。

- 年齢

- 家族構成

- 固定電話の有無

- 居住形態

- 居住年数

年齢は勿論ですが、家族構成や固定電話の有無なども併せてチェックされます。

家族構成では一般的に独身の方が審査に通りやすい傾向にあります。既婚者よりも、自分に使えるお金が確保できるため、返済を滞納するリスクが低いとされます。

また住居も併せてチェックされます。

持ち家だと審査に通りやすい傾向になり、また居住年数が長ければ長いほど家を失うリスクも低いとされるためです。

担保にできるものが確保されているという点もあります。

勤務先情報(収入情報)

個人情報の次は、勤務先情報も属性において重要な役割を果たします。

具体的には下記のような項目をチェックされます。

- 年収

- 勤続年数

- 雇用形態

- 収入形態

前述で解説している『安定した収入』は、これらの4つのポイントを元に審査が進められていきます。

一般的に年収が高い方が審査も有利に働きますし、勤続年数が長いほど、仕事を失うリスクが低いとされます。

反対に勤続年数が短いと、まだ収入が安定していないという判断になるのです。

また雇用形態や収入形態も要チェックされます。正社員であればより収入が安定しているとされますし、さらに公務員などであればより安定性が担保されるでしょう。

また収入形態も要チェックです。

例えば年収が高いとしても、歩合給の場合は安定性が確保されていないと判断されることがあります。

歩合給の場合、月によっては収入が確保できず、返済を滞納してしまうリスクがあるためです。

仮に年収がそこまで高くなくても、固定給で毎月の収入額が安定していると、返済を滞納するリスクも低いため、審査に通過しやすい部分もあるのです。

信用情報

個人情報・収入情報に続いて最後は信用情報です。

信用情報とは、これまでのローンの利用や申し込みの履歴が記録されているものです。ローンの審査時には必ずチェックされます。

仮に過去にローンの返済を滞納してしまったことがあると、ここに『異動情報』という記録がつきます。

要は信用情報にキズがついてしまい、審査時にこれが確認されると審査に通過することができません。

auじぶん銀行カードローンの審査に落ちてしまう理由

ここまで、auじぶん銀行カードローンの審査時にチェックされるポイントを解説してまいりました。

審査時にチェックされるポイントが分かっても、実際どのようなケースであると審査に落ちてしまうのか気になりますよね。

確実に審査に突破するには、審査に落ちてしまう原因を事前にチェックしておくことが大切です。

ここからはauじぶん銀行カードローンの審査落ちによくある原因を紹介していきます。

- 安定した収入が確保されていない

- 信用情報にキズがある

- 他社での借入件数が多い(借入総額が多すぎる)

- 在籍確認が取れなかった

- 申し込み時に虚偽の申告をした

- 勤続年数が短い場合も要注意

各原因をもう少し詳しく解説していきます。

安定した収入が確保されていない

申し込み基準や審査時にチェックされるポイントにもある通り、安定した収入が確保されていないと判断された時点で、審査通過することはありません。

特にauじぶん銀行カードローンのような銀行系のカードローンは、申し込み者の『返済能力』を特に重視します。

銀行系のカードローンは低金利で融資を行うところがほとんどです。

そのため融資分がしっかりと返済されないと、金利部分で儲けが少ないうえに踏み倒されてしまえば、経営が成り立たなくなってしまいます。

融資を行ったあとでも、滞納することがなくきちんと返済を行っていける人物であるかが大切です。

信用情報にキズがある

信用情報にキズがある場合も、auじぶん銀行カードローンの審査落ちになる原因になります。

特に銀行系のカードローンは審査基準を厳しくしているため、信用情報にキズが発覚した時点で審査に落ちます。

それでは、信用情報のキズとはどのようなケースを指すのでしょうか。

確認していきましょう。

- 長期的な返済滞納

- 債務整理

基本的にいずれかを起こしてしまうと、信用情報に異動情報がついてしまう原因となります。

長期的な返済滞納とは、具体的には61日以上を滞納したままにしていると、事故情報として取り扱われます。

一度信用情報に事故情報が登録されてしまうと、その状態が改善されてから5年間は信用情報上に残り続けます。

その間は新規のローンの申し込みを行っても、審査に通過することはありません。

信用情報にキズがある場合、銀行よりも通りやすい消費者金融系でも、審査に通過することは出来ないのです。

それでもローンの利用が必要な場合は、中小消費者金融の利用をしましょう。

他社での借入件数が多い(借入総額が多すぎる)

他社借入が多すぎる場合も、審査に落ちてしまう原因になります。

基本的に4件以上あるとどのカードローンの審査にも通過することはできません。

また2件以上のローン利用がある人は多重債務者となりますので、審査の通過率がグッと厳しくなります。

他社借入件数が多すぎる場合、複数の借り入れの返済を行う必要があります。

そうなると月々の返済負担が大きくなってしまい、返済滞納を起こしやすくなってしまうのです。

また借入件数が複数ある人の場合、1社目の返済が間に合わなくなってしまったことから、2社目の借り入れを利用することで、間に合わせているケースも多いです。

しかしその状態が続いてしまうと、いつ滞納を起こしてしまうか分かりませんよね。カードローンとしても融資を行うのが、とてもリスクが高くなってしまいます。

そのことから、審査落ちの原因にもなりやすいのです。

在籍確認が取れなかった

auじぶん銀行カードローンの審査では、審査の最終段階で勤務先への在籍確認が行われます。

在籍確認にきちんと対応できないと、審査落ちの原因にもなります。

在籍確認は、審査において最終審査のような役割があります。

これまでの書面の審査内容に問題が無いか、また勤務先の偽造を行っていないかなどを確認するために、職場に連絡を入れます。

申し込み時に虚偽の申告をした

申し込み時に虚偽の申告を行うのも、auじぶん銀行カードローンの審査落ちになる原因になりやすいです。

「絶対に審査に審査に通りたいから、ちょっと情報を盛っておこう…」といったような実際の情報と異なる物を申告した場合、審査の途中で確実にバレます。

カードローンとは銀行と申し込み者の信頼関係で成り立っています。

そのため、途中で虚偽申告を行うような申し込み者の場合、その時点で信用力がないと判断されてしまいます。

auじぶん銀行カードローンの審査では、信用情報に問題があるのならば決定的な審査落ちの原因となりやすいですが、それ以外の項目はスコアリング化を行い相対的に審査を行います。

そのため何か一つの要素が心配する必要はありません。

むしろ虚偽申告を行うほうが「融資後にも同じようにちょろまかすようなことがあるのでは無いか」と心配されてしまい、審査落ちの原因となってしまいます。

虚偽の申告で審査落ちとなってしまうのは大変もったいない為、絶対にやめましょう。

入力ミスも同様に注意

情報入力の際の入力ミスも要注意です。

審査担当者が入力ミスだと分かれば、訂正をさせてもらえるケースもありますが、訂正作業に時間もかかってしまいます。

また審査担当者も提出された情報が全てです。

審査を進めていく段階で書類と申告情報に差異があったとしても、それが故意か単なるミスなのかはわかりません。

入力ミスで審査落ちとなってしまうのは勿体ないため、申し込み時は慎重に行っていきましょう。

勤続年数が短い場合も要注意

auじぶん銀行カードローンの場合、勤続年数が短い人も審査に落ちてしまいがちです。

転職したばかりであったり新卒1年目の場合、仕事が決まったばかりで、収入が安定していないケースが多いです。

そういった申し込み者に融資を行っても、返済が出来ずに滞納を起こしてしまうリスクが高くなってしまうのです。

そのため、勤続年数が短い場合は他のローンを利用するか、ある程度勤続年数が経過するまで申し込みを待つ方が良いでしょう。

最低でも勤続年数は1年は経過していることがおススメです。

審査に落ちる理由に心当たりがない方は、下記から申し込みましょう。

auじぶん銀行カードローンの審査に通過するためのコツは?

ここまではauじぶん銀行カードローンの審査に落ちてしまう原因を紹介してまいりました。

審査落ちの対策を行い、確実にauじぶん銀行カードローンの審査通過を目指しましょう。

また加えて、審査に通過するためのコツを駆使することが大切です。

auじぶん銀行カードローンの審査に通過しやすくなるためにも、コツもしっかりと抑えて申し込みを行いましょう。

- 借入金額は最低限にする

- 申し込み時の入力ミスをなくす

- 複数の申し込みを同時に行わない

各ポイントをもう少し詳しく解説してまいります。

借入金額は最低限にする

auじぶん銀行カードローンの審査に確実に通りやすくするには、借入希望額を最低限に抑えることが大切です。

借入希望額が高すぎると、審査が慎重になってしまい、審査に落ちやすい原因にもなってしまうのです。

借入金額が高額になってしまうと、月々の返済額も高額になってしまいます。

返済額が高額になってしまうと、毎月の返済が困難になってしまい、滞納してしまうリスクも高まってしまいます。

銀行カードローンとしても、低金利で融資を行っているため、確実に返済を行ってくれる利用者にのみ融資を行いたいですよね。わざわざリスクを背負ってまで融資を行う意味もありません。

そのことから、とにかく確実に審査に通過したいのであれば、借入希望額は最低限の金額にして審査申し込みを行いましょう。

申し込み時の入力ミスをなくす

申し込み時に入力ミスを起こしてしまうと、その確認作業で時間がかかってしまいます。

また審査落ちの原因にもある通り、場合によっては虚偽の申告をしたとして審査落ちにもなりかねません。

特にauじぶん銀行カードローンの場合はネット銀行のため、申し込みは全てWEB上で行われます。

入力ミスに気を付けて、申し込みは慎重に行いましょう。

複数の申し込みを同時に行わない

auじぶん銀行カードローンの申し込みと同時に他のカードローンの申し込みを行うのはやめましょう。

複数の申し込みを行った時点で、全ての審査に落ちてしまいます。

これを『申し込みブラック』と呼びます。

審査時に申し込み者の信用情報の照会を行う際に、ローンの申し込み状況も確認することができます。

一度申し込みブラックになってしまうと、半年間は申し込みブラックの状態が続きます。

そのため、その間はどこの申し込みを行っても審査に通過することができないのです。

申し込みブラックを防ぐためにも下記のポイントに気を付けながら申し込みを行っておきましょう。

- 同時に複数のローンに申し込まない

- 次のローン申し込みを行う時は今受けているローンの審査結果が判明してから

- 1カ月に申し込む件数は3件以内に収める

申し込みは下記からできますよ。

auじぶん銀行カードローンの返済方法は?

カードローンを利用するうえで大切になるのが、返済のしやすさです。

お金を借りたり返したりをすることが多くなれば、返済方法はとても重要ですよね。

auじぶん銀行カードローンの返済方法は下記の2種類があります。

- ATMで返済

- 口座引き落としで返済

それぞれ確認してみましょう。

ATMで返済

ATMで返済する場合、「期日指定返済」と「35日ごとの返済」から返済日を選べます。

毎月自分が指定した日で返済ができるため、返済計画も立てやすいですね。

利用できるATMも多く、使いやすさが良くわかります。

auじぶん銀行カードローンの返済で使えるATMは以下の通りです。

- セブン銀行ATM

- EnetATM(ファミリーマート等)

- ローソン銀行ATM

- 三菱UFJ銀行ATM

- ゆうちょ銀行ATM

口座引き落としで返済

auじぶん銀行の口座を持っている場合、口座引き落としでの返済が可能です。

毎月指定した日に自動的に引き落としてくれますから、返済し忘れる心配がありません。

また返済日の3日前には、メールで返済日を知らせてくれるサービスもあります。

着実に返済をしていけるでしょう。

もちろん返済方法に関わらず、一括返済をすることもできますよ。

返済方法は変更できる

auじぶん銀行カードローンでは、返済方法を途中で変更することもできます。

自分にあっていない返済方法だと感じたら、一度変更してみると良いでしょう。

返済方法の変更は、会員ページかauじぶん銀行ローンセンターに電話することで変更できますよ。

auじぶん銀行ローンセンターは、平日9:00~20:00、土日祝9:00~17:00に営業しています。

また増額申請もこのauじぶん銀行ローンセンターに電話して申請ができますよ。

auじぶん銀行カードローンの金利と他社を比較してみよう

お金を借りるうえで気になるのは、やはり金利ですよね。

auじぶん銀行カードローンの金利が低いのか高いのか、実際に他社と比較してみました。

| カードローン | 金利 |

|---|---|

| auじぶん銀行カードローン | ■通常金利:年1.38%~17.8% ■カードローンau限定割 誰でもコース:年1.28%~17.7% ■カードローンau限定割 借り換えコース:年0.88%~13.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~14.6% |

| 楽天銀行「スーパーローン」 | 年1.9%~14.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| プロミス | 年2.5~18.0% |

| SMBCモビット | 年3.0%〜18.0% |

| アイフル | 年3.0%〜18.0% |

| アコム | 年2.4%~17.9% |

| ジェイスコア | 年0.8%~12.0% |

2026年5月11日時点

この表でみると、auじぶん銀行カードローンの金利はそこまでお得には感じないかもしれません。

しかし金利には幅があります。

そしてauじぶん銀行カードローンには、3種類のコースが用意されており、それぞれで金利設定が異なるという特徴があります。

利用の仕方次第では、他社よりも低い金利で借りられるのです。

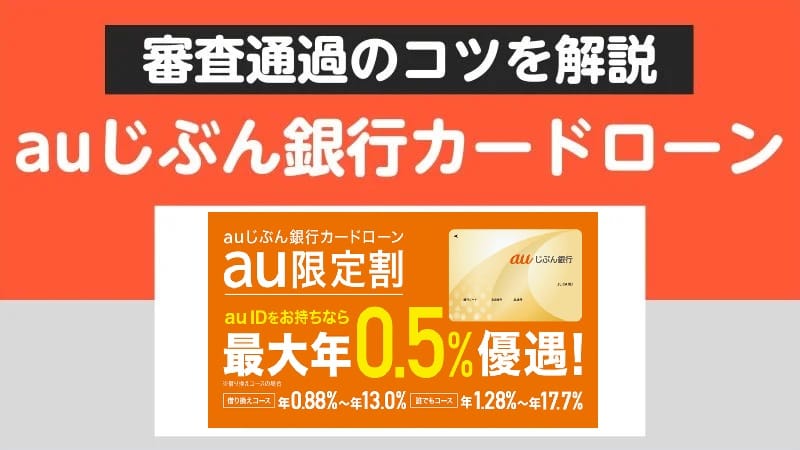

auじぶん銀行カードローンのau限定割

auじぶん銀行カードローンには、通常のコースのほかに、au IDをお持ちの方向けのお得なコースが2つ用意されています。

auじぶん銀行カードローンの利用が難しかった場合

auじぶん銀行カードローンの審査申し込みが難しかった場合、それでもカードローンの利用が必要な時もありますね。

ここからは、auじぶん銀行カードローンの審査が難しかった人でも安心して申し込みが可能なカードローンを紹介していきます。

auじぶん銀行カードローンの利用が難しい場合は、大手消費者金融のカードローンがおススメです。

最短で即日融資に対応しているカードローンも多く存在します。

またauじぶん銀行のように、WEB上で申し込みが完結するタイプも多いため、利用しやすいサービスと言えるでしょう。

今回は大手の消費者金融系のカードローンの中でも、特に利用がしやすいカードローンと、それぞれのおススメポイントを解説していきます。

- プロミス

- SMBCモビット

- ジェイスコア

プロミス

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

※2026年3月10日時点

プロミスのおススメポイント

- 最短で即日融資が可能

- WEB完結申し込みでスマホで手続きまで完了

- 初回利用時は30日間の無利息サービスの利用が可能

- 公式のアプリローンで管理がラクラク

消費者金融系のカードローンの中でも特におすすめが、大手のプロミスです。

とにかく迷ったらプロミスがおススメです。

最短で即日融資に対応しているため、今日中にお金が必要という時でもすぐにお金を借りることが可能です。

またWEB完結申し込みでは、申し込みから手続きまで全てスマホで完了します。

auじぶん銀行のようにネットで全て完結するタイプのローンがいい…!という方にもピッタリのサービスと言えるでしょう。

また初回は30日間の無利息サービスの利用が可能です。

仮に少額利用ですぐ返す…というような場合、30日以内に完済すれば返済は元金だけで済みます。

お得にも利用できる点も踏まえても、トータル的にプロミスがおススメと言えます。

SMBCモビット

| SMBCモビット概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

※2026年3月10日時点

SMBCモビットのおすすめポイント

- 最短即日融資も可能※

- WEB完結申し込みで来店・電話ナシで利用できる!

SMBCモビットの最大のおすすめポイントは、WEB完結申し込みを利用することで、来店不要だけでなく『電話連絡をなしにできる』点です。

他社のWEB完結申し込みの場合、来店不要やスマホで申し込みが完了できるメリットがありますが、電話連絡自体はなしにできないケースが多いです。

しかしSMBCモビットの場合、WEB完結申し込みなら、原則電話連絡なしで申し込みを行えます。

とにかく電話連絡をなしにできる利用できるカードローンを利用したい…という方は、SMBCモビットの利用がおススメです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ジェイスコア

| jscore(ジェイスコア)概要 | |

|---|---|

| 商品名 | ジェイスコア |

| 利用限度額 | 10万円~1000万円 |

| 金利 | 0.8%~12.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 12.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

※2026年3月10日時点

ジェイスコアのおすすめポイント

- 銀行カードローン並みの低金利で利用が可能

- 審査はAIが行うAIスコア式で行われる

ジェイスコアの最大のおすすめポイントは、銀行カードローン並みの低金利で融資を受けることが可能です。

消費者金融系の場合ほとんどのカードローンが18%で設定されています。

借入金額によって適用金利に変化があるものの、ほとんどの人は上限での金利が適用されます。

そのためお得にカードローンを利用するには、最初から低金利のローンを利用することがカギとなります。

そこでジェイスコアの場合、上限金利でも12%で利用が出来るため、金利を抑えてお得に借り入れが実現するのです。

しかもauじぶん銀行よりも金利が低いため、お得に利用を重視したい方はジェイスコアを利用しましょう。

auじぶん銀行カードローン概要

| auじぶん銀行カードローン概要 | |

|---|---|

| 商品名 | auじぶん銀行カードローン |

| ご利用限度額 | 通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 金利 | ■通常金利:年1.38%~17.8% ■カードローンau限定割 誰でもコース:年1.28%~17.7% ■カードローンau限定割 借り換えコース:年0.88%~13.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年18% |

※2026年5月11日時点

auじぶん銀行カードローンまとめ

- 金利(年率)

- 年1.38%~17.8%

- 融資スピード

- 最短即日

- 審査スピード

- 最短即日

- ご利用限度額

- 10万円~800万円

- 特徴

- au IDをお持ちの方なら、最大年0.5%金利優遇

- 企業名

- auじぶん銀行株式会社

今回はauじぶん銀行カードローンの審査について解説してまいりました。

auじぶん銀行カードローンの審査自体、審査が厳しい傾向にあります。決して甘くはありません。

確実に審査に通過するためには、auじぶん銀行カードローンの審査基準を確認しておき、審査に落ちる原因を把握しておくことが大切です。

その上で、auじぶん銀行カードローンの審査に通過するコツを駆使することが大切です。

ここで最後に審査に通過するためのコツを改めて振り返りましょう。

- 借入金額は最低限にする

- 申し込み時の入力ミスをなくす

- 複数の申し込みを同時に行わない

これを抑えて、確実に審査通過を目指しましょう!

それでも審査に通らなかった時は、消費者金融などの利用に切り替えるなど対処していきましょう。