2016年2月に日本銀行がマイナス金利政策を導入したことで、各金融機関の住宅ローンの金利が、全体的に下がりました。

これをきっかけに、より低金利な住宅ローンへの借り換えを検討する人が増えています。

auじぶん銀行住宅ローンは、低金利で知られているため、毎月の返済額や総返済額を減らしたい人におすすめです。

今回はauじぶん銀行住宅ローンに借り換えるメリットや、借り換えた人からの口コミ・評判をご紹介します。

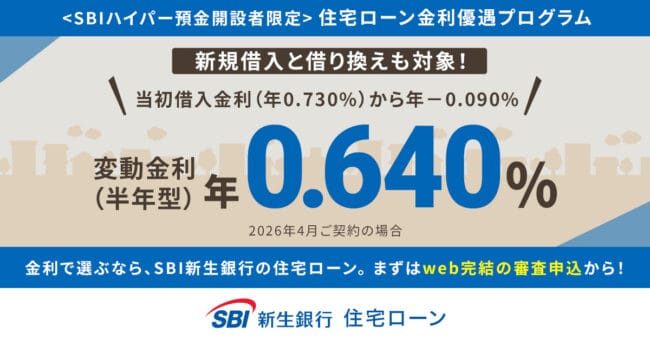

- 金利(変動)

- 年0.640%※SBIハイパー預金開設者限定

- 借入可能額

- 500万円~3億円

- 借入期間

- 5年~50年※35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能

- 事前審査スピード

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 本審査期間

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 事務手数料(税込み)

- 手数料:借入金額×2.20%

- 企業名

- 株式会社SBI新生銀行

auじぶん銀行住宅ローンのメリット

住宅ローンの借り換えとは、新しい住宅ローンを契約して、今契約している住宅ローンを一括で返済することです。

より低金利な住宅ローンに借り換えると、毎月の返済額や総返済額を減らせる可能性があります。

auじぶん銀行住宅ローンに借り換えるメリットは、次の5つです。

- 金利が低い

- 「住宅ローン金利優遇割」で適用金利最大0.15%引き下げ

- 大手が母体のネット銀行

- 無料の団信がとても手厚い

- ATM出金手数料・振込手数料が月8回まで無料

金利が低い

auじぶん銀行の住宅ローンに借り換える大きなメリットは、金利が低いため、以前の住宅ローンより返済額を削減できる可能性が高いことです。

2024年3月25日時点で、借り換え時の金利は年0.298%※に設定されています(変動金利の場合)。

口コミでも金利が低いと評判です。

※借入日によって変動します。

顧客満足度金利第1位※を獲得している実績もあります。

※2023年 オリコン顧客満足度®調査 住宅ローン 金利 第1位

auじぶん銀行はネット銀行なので、店舗を持つタイプの金融機関よりも、土地代・人件費といった店舗の運営にかかるコストがおさえられています。

そのため、金利も低く設定できるのです。

なおauじぶん銀行の住宅ローンでは、金利とは別に、借り入れ金額の2.20%(税込)の事務手数料がかかります。

しかしこの手数料は、他社の住宅ローンと比較して高いわけではなく、ごく一般的な金額です。

auじぶん銀行の金利が借り換え前よりも低いなら、手数料込みで考えても、トータルの返済額を下げられる可能性は高いでしょう。

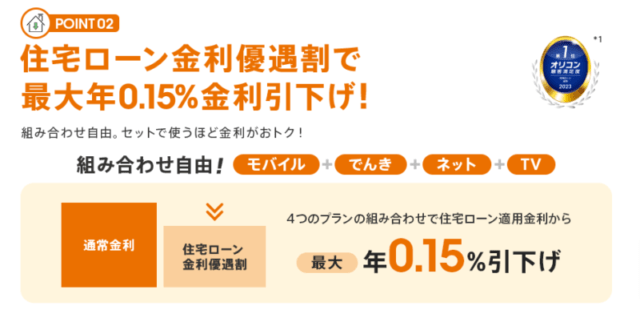

「住宅ローン金利優遇割」で適用金利最大0.15%引き下げ

auじぶん銀行の住宅ローンは、「住宅ローン金利優遇割」を適用できると、数ある変動金利型住宅ローンの中でも、非常に金利が低くなります。

住宅ローン金利優遇割とは、住宅ローンと一緒に以下サービスを利用することで、適用金利を最大年0.15%引き下げられるサービスです。

2024年3月25日時点で、auじぶん銀行住宅ローンの借り換え時の金利は年0.298%ですが、この住宅ローン金利優遇割が0.15%適用されると、借り換え時の金利は年0.148%※です。

※借入日の金利によって変動します。

大手が母体のネット銀行

auじぶん銀行は、KDDIと三菱UFJ銀行が半分ずつ出資して設立されました。

ネット銀行というと、「安心して利用できるのか」「使い勝手はどうなのか」と不安を感じる人もいます。

しかしauじぶん銀行は、大手通信会社のKDDIと大手都市銀行の三菱UFJ銀行という、強力な母体を持ちます。

大多数の銀行サービスをスマホひとつで利用でき、使い勝手も優れていると評判です。

無料の団信がとても手厚い

auじぶん銀行の住宅ローンは、団信の手厚さも口コミで高く評価されています。

auじぶん銀行の住宅ローンでは、借入時の年齢が65歳以下もしくは50歳以下なら、次の保障が無料で付帯します。

無料付帯する団信

- 一般団信(65歳以下)

- がん50%保障団信(50歳以下)

- 4疾病50%保障団信(50歳以下)

- 全疾病保障団信(50歳以下)

- 月次返済保障団信(50歳以下)

これらの団信の内容をまとめると、次の通りです。

ローン残高が0円になる場合

- 死亡・高度障害と診断された

- すべてのけが・病気によって、180日超の入院をした

ローン残高が半分になる場合

- がんと診断された

- 急性心筋梗塞、脳卒中を発病し、60日以上働けなくなった、または手術を受けた

- 肝疾患または腎疾患を発病し、60日以上入院した

特筆すべきは、すべてのけが・病気によって、180日超の入院をした場合、ローン残高が0円になる点です。

しかもがんと4疾病に対する50%保障団信も、無料で付いてきます。

一方、他のネット銀行の住宅ローンでは、「一般団信とがん50%の団信のみ」という場合も珍しくありません。

auじぶん銀行の団信は、通常より保障が手厚いです。

もちろん費用を上乗せすれば、より保障を手厚くできます。

ATM出金手数料・振込手数料が月8回まで無料

auじぶん銀行の住宅ローンを契約していると、次の手数料が各月8回まで無料になります。

- auじぶん銀行のATM出金手数料

- 他行への振込手数料

銀行の手数料は積み重なると大きな出費になるため、嬉しいポイントです。

またauじぶん銀行は、三菱UFJ銀行の出資で設立されたネット銀行という背景があります。

三菱UFJ銀行への振り込みがスムーズにできる点も魅力です。

auじぶん銀行住宅ローンの種類

auじぶん銀行の住宅ローンに借り換えるとして、具体的にどんな商品が用意されているのか、確認していきましょう。

auじぶん銀行の住宅ローンは、大きく分けて変動金利と固定金利特約の2種類が用意されています。

変動金利では全期間引下げプランのみ選ぶことができ、固定金利特約では全期間引下げプランと当初期間引下げプランを選択可能です。

| auじぶん銀行の住宅ローンの種類 | ||

|---|---|---|

| タイプ | 変動金利 | 固定金利特約 |

| プラン | 全期間引下げプランのみ | 当初期間引下げプラン/全期間引下げプラン |

| 固定金利特約期間 | なし | 2年,3年,5年,10年,15年,20年,30年,35年 から選択可能 |

| 金利の見直し | 年2回 | 期間内はなし |

| 事務手数料 | 元金×2.2% | 元金×2.2% |

| 金利タイプの変更 | いつでも可能 | 期間内は不可 |

なお審査結果によっては、通常の商品で審査に通らない人向けの「保証付金利プラン」の案内を受ける可能性があります。

全期間引下げプラン

「全期間引下げプラン」では、借入期間中すべての期間において、金利が引下げられます。

全期間引下げプランの金利は、借り換えの場合、年0.298%です。

変動金利を選ぶ場合は、全期間引下げプランとなります。

変動金利は、金利の低さを重視する人から人気です!

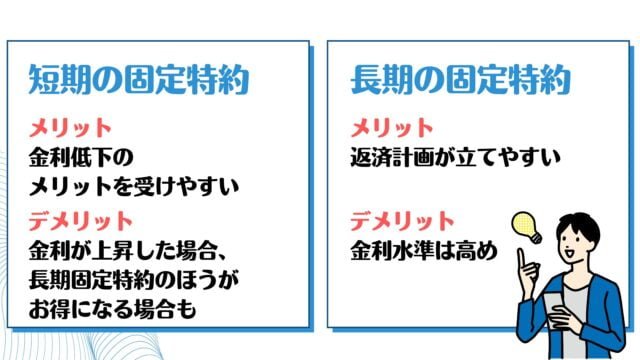

当初期間引下げプラン

「当初期間引下げプラン」では、最初の固定金利特約期間を重視して金利が引下げられます。

特約期間中は、全期間引下げプランよりも金利の引下げ幅が大きいです。

しかし固定特約期間終了後は、全期間引下げプランよりも引下げ幅が小さくなります。

固定金利特約期間は、当初2年、3年、5年、10年、15年、20年、30年、35年から選択可能です。

| 固定金利特約期間 | 金利 |

|---|---|

| 2年 | 0.730% |

| 3年 | 0.910% |

| 5年 | 1.030% |

| 10年 | 1.185% |

| 15年 | 1.635% |

| 20年 | 1.735% |

| 30年 | 2.100% |

| 35年 | 2.220% |

※2024年3月25日時点

固定金利を選択する人のうち、より低金利にしたい方には、当初期間引下げプランをおすすめします。

保証付金利プラン

保証付金利プランとは、auじぶん銀行が提携している、静銀信用保証株式会社の保証がつくプランです。

通常の商品で審査に通らなかった人でも、保証付金利プランなら住宅ローンを組める場合があります。

より幅広い人がauじぶん銀行で住宅ローンを組めるよう、提供されている商品です。

ただし保証付金利プランは、他の2つのプランと比較して、金利が高めです。

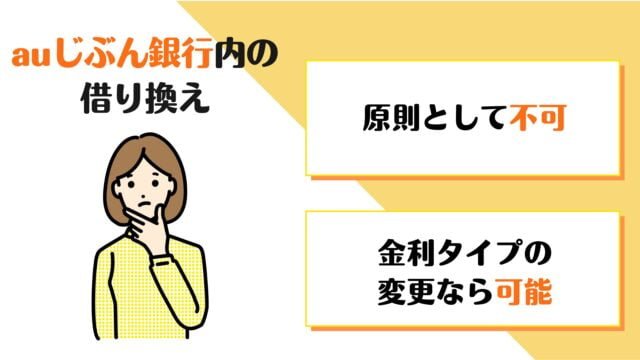

auじぶん銀行住宅ローンは同じ銀行で借り換えできる?

別の金融機関からauじぶん銀行に借り換えるのではなく、同じauじぶん銀行内で借り換えはできない?

上記の疑問をお持ちの方もいるでしょう。

原則として不可

まず、auじぶん銀行内での住宅ローンの借換えは、原則としてできません。

なぜならauじぶん銀行からすると、利用者も融資額も増えないのに、利息による収益は減ることになってしまうからです。

他の金融機関でも、同一銀行内での借り換えは基本的にできません。

金利タイプの変更なら可能

auじぶん銀行からauじぶん銀行への借り換えはできませんが、金利タイプの変更なら可能です。

金利タイプを変更すると、総返済額を減らせる可能性があります。

変動金利を選んでいる人は、いつでも固定金利に変更できます。

ただし固定金利特約期間がある人は、この固定金利の適用期間が終わらないと、変動金利への変更ができません。

繰上返済も可能

繰上返済とは、残りのローンの一部もしくは全額を、前倒しで返済することです。

残りのローンを早めに減らすと、将来支払わなくてはならない利息も少なくなります。

auじぶん銀行住宅ローンに借り換えた場合の返済シミュレーション

auじぶん銀行の住宅ローンに借り換えた場合、返済総額はどのくらい減らせるのでしょうか。

ローン残高が3,000万円・2,000万円・1,000万円の場合を例に、返済額をシミュレーションしてみましょう。

※事務手数料、司法書士報酬、抵当権抹消登記費用なども計算に入れています。

※金利は時期によって変動します。auじぶん銀行の住宅ローンをご利用の際は、最新の金利を確認してください。

ローン残高3,000万円の場合

| ローン残高 | 3,000万円 |

|---|---|

| 借り換え前の金利 | 0.5% |

| 残りの借入期間 | 30年 |

上記の条件で3,000万円のローンを組んでいる人が、auじぶん銀行住宅ローンの変動金利(0.298%と仮定)に借り換えると、返済総額は47,774円軽減されます。

ローン残高2,000万円の場合

| ローン残高 | 2,000万円 |

|---|---|

| 借り換え前の金利 | 0.5% |

| 残りの借入期間 | 30年 |

上記の条件で2,000万円のローンを組んでいる人が、auじぶん銀行住宅ローンの変動金利(0.298%と仮定)に借り換えると、返済総額は297,186円軽減されます。

ローン残高1,000万円の場合

| ローン残高 | 2,000万円 |

|---|---|

| 借り換え前の金利 | 0.6% |

| 残りの借入期間 | 25年 |

上記の条件で1,000万円のローンを組んでいる人が、auじぶん銀行住宅ローンの変動金利(0.298%と仮定)に借り換えると、返済総額は12,868円軽減されます。

auじぶん銀行住宅ローンの借り換えで返済額は削減できる?

auじぶん銀行住宅ローンへの借り換えで、実際のところ返済額は削減できるのでしょうか。

以下2点のポイントに分けて解説します。

- 削減できる可能性が高いケース

- シミュレーションで確認できる

削減できる可能性が高いケース

下記3つの条件を満たしていれば、auじぶん銀行住宅ローンへの借り換えで、総返済額を減らせる可能性が高いです。

今回ご紹介してきたシミュレーションでは、借り換え前後の金利差が約0.2%~0.3%でしたが、それでも総返済額を減らせています。

シミュレーションで確認できる

auじぶん銀行への借り換えで住宅ローンの返済額を減らせるかどうかは、auじぶん銀行が提供している公式サイトのシミュレーションで確認できます。

また、他社の住宅ローンも、シミュレーション機能を提供しています。

auじぶん銀行と他社で同じ条件のシミュレーションをして、結果を比較してみましょう。

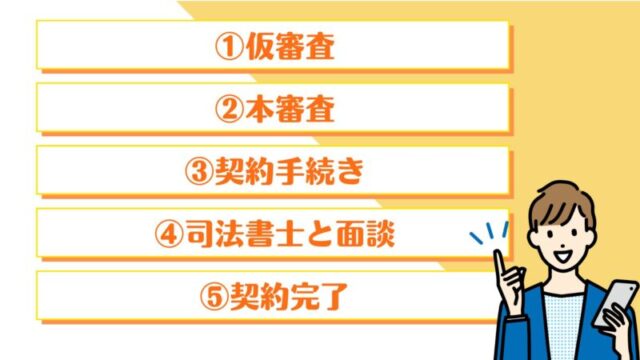

auじぶん銀行住宅ローンに借り換える流れ

auじぶん銀行住宅ローンへの借り換えを決めたら、次の流れで手続きを進めましょう。

- 仮審査

- 本審査

- 契約手続き

- 司法書士と面談

- 契約完了

仮審査

- 住宅ローンマイページに登録

- 仮審査の申込み

まずは、auじぶん銀行の公式サイトで、住宅ローンマイページへの登録と仮審査の申込みを済ませます。

申込み完了メールを確認したら、記載されたURLもしくはauじぶん銀行の公式サイトから、団信の申込みを進めてください。

auじぶん銀行にて仮審査が完了すると、登録したEメールアドレス宛に案内が届きます。

マイページにログインし、仮審査の結果を確認しましょう。

本審査

仮審査の結果画面で「本審査のお申込みに進む」ボタンを押し、本審査の申込みを行います。

本審査時に必要な書類を、パソコンまたはスマートフォンからアップロードしてください。

郵送・FAXでの提出も可能です。

auじぶん銀行の住宅ローンの審査基準は公開されていません。審査で見られるポイントは、「収入情報」「健康状態」「担保価格」などです。

auじぶん銀行の円普通預金口座を持っていない場合は、この段階で口座開設の手続きが必要です。

本審査が完了すると、再度Eメールでauじぶん銀行から案内が届きます。

仮審査の時と同様に、再度マイページにログインし、本審査の結果を確認してください。

契約手続き

- 借り入れ中の住宅ローンの金融機関に連絡

- auじぶん銀行で契約申し込み

- 電話での最終意思確認

auじぶん銀行から本審査の結果が通知された後、契約手続きを行います。

まずは今借りている住宅ローンの金融機関に、自分で完済の申し出をしましょう。

続いて、auじぶん銀行の住宅ローンマイページから、契約申し込みをします。

契約申し込みをすると、最終的な意思確認を行うために、auじぶん銀行から電話連絡があると覚えておきましょう。

司法書士と面談

auじぶん銀行が、抵当権設定のための司法書士を選定します。

司法書士の選定後、auじぶん銀行または担当司法書士から電話で連絡が来るので、対応しましょう。

担当司法書士と話し合って、面談の場所や日時を決定します。

面談は緊張するかもしれませんが、案内の通りに進めれば問題ありません。

契約完了

- 借り入れと現在の住宅ローンの完済

- 「抵当権抹消書類」の受領

- 登記手続き

契約手続き時に指定した振込先へ、契約金額が振り込まれます。

振込のタイミングは、借り入れ日当日の朝9時以降です。

借り換え元の金融機関への完済確認は、当日朝11時頃を目安に行ってください。

次に、借り換え元の金融機関から、抵当権の抹消に必要な書類(抵当権抹消書類)を受け取ります。

受取方法は金融機関によって異なりますので、事前に確認が必要です。

必要に応じて、司法書士が代理で書類を受け取ることも可能ですが、対応できない場合もあるため、確認と相談が必要となります。

最後に、受け取った「抵当権抹消書類」を含む必要書類を、司法書士に引き渡しましょう。

この手続きを踏むことで、借り換え元の抵当権が抹消され、auじぶん銀行、またはauじぶん銀行が指定する保証会社を第一順位の抵当権者とする新たな抵当権の設定が行われます。

以上の手続きを経て、auじぶん銀行への住宅ローン借り換えが完了します。

auじぶん銀行住宅ローンに借り換えると返済額が削減できる可能性大!

- 金利(変動)

- 年0.640%※SBIハイパー預金開設者限定

- 借入可能額

- 500万円~3億円

- 借入期間

- 5年~50年※35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能

- 事前審査スピード

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 本審査期間

- 非公開(申し込みから融資実行まで1ヵ月半程度)

- 事務手数料(税込み)

- 手数料:借入金額×2.20%

- 企業名

- 株式会社SBI新生銀行

auじぶん銀行住宅ローンに借り換えると、返済額を減らせる可能性は高いです。

特に下記3つの条件を満たしている人は、auじぶん銀行住宅ローンへの借り換えで、総返済額を減らせる可能性が高いといえます。

ぜひシミュレーションを通じて、auじぶん銀行住宅ローンへの借り換えでお得になるかどうか、確かめてみてください。