フラット35は、最長35年間固定金利で利用できる住宅ローンです。

金利上昇により返済額が変わることがないため、安定した返済計画を立てやすいという特徴があります。

フラット35は多くの金融機関で取り扱われています。

【フラット35】は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。資金の受取時に返済終了までの借入金利と返済額が確定するため、長期にわたるライフプランが立てやすくなります。

住信SBIネット銀行のフラット35は、比較的に金利が低いという特徴があります。

また、団体信用生命保険の内容が充実しています。

さらに、申し込みから契約までの全プロセスをオンラインできる電子契約サービスが提供されています。

今回は、そんな住信SBIネット銀行のフラット35の特徴について見ていきたいと思います。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

住信SBIネット銀行のフラット35の特徴

住信SBIネット銀行住宅ローンフラット35(保証型)基本情報

金利(変動)

引き下げ期間中年0.735%(保証型)

団体信用生命保険

一般団信(基本付帯)/全疾病保障(無料)

事前審査スピード

最短即日

本審査期間

1~2週間程度

事務手数料

借入金額×2.20%(税込)

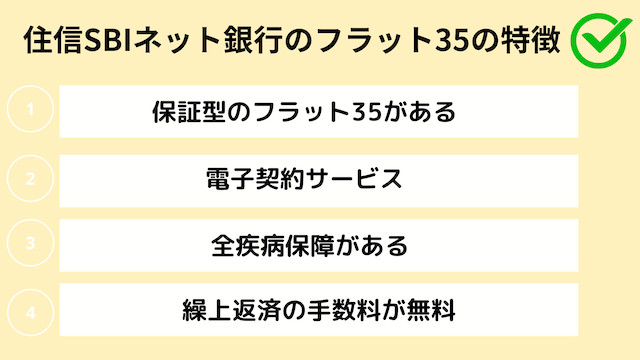

住信SBIネット銀行のフラット35の特徴について以下の4つに分けて解説します。

保証型のフラット35がある

住信SBIネット銀行のフラット35には、買取型と保証型があります。

一般的な買取型のフラット35と、金利面でメリットがある保証型のフラット35の取り扱いがあることが特徴です。

保証型のフラット35は、頭金を多く用意することで、比較的低金利で住宅ローンを組めるというメリットがあります。

そのため、頭金を多く準備できる人は、フラット35の保証型を利用して低金利で住宅ローンを組むという選択肢があります。

電子契約サービス

住信SBIネット銀行のフラット35には、電子契約サービスがあります。

電子契約サービスは、オンライン上で契約手続きが完了するサービスです。

店舗に来店することなく、お手続きが完了するというメリットがあります。

電子契約サービスのメリット

- 契約手続きをオンラインで完結できる

- 時間・費用の削減

全疾病保障がある

住信SBIネット銀行のフラット35では、全疾病保障があります。

働けなくなった場合に月々の返済が免除されたり、住宅ローン残高が0円になったりする保証です。

フラット35のタイプによる全疾病保障の付帯の違い

| 全疾病保障 | |

|---|---|

| 保証型 | 基本付帯。 |

| 買取型 | 任意加入。加入する場合は費用がかかる。 |

また、団体信用生命保険もあります。

保証内容が充実していることも特徴の1つとして挙げられます。

繰上返済の手数料が無料

住信SBIネット銀行のフラット35は、繰上返済の手数料が無料です。

まとまった資金が手に入った時に繰上返済することで、住宅ローンの総額を減らせます。

繰上返済は、毎月の住宅ローンの返済とは別にローン残高の一部を返済することです。

繰上返済は有利?手数料は?住宅ローンの繰上返済

収入が増加したり、臨時収入などで余裕資金が増えたりしたときなど、返済能力に余力ができた場合には、通常の返済とは別にローンの元金部分の一部を返してしまう「繰上返済」を実行するのが有効です。

なお、保証型の住信SBIネット銀行のフラット35の固定金利期間中の全額繰上返済は手数料がかかるため注意が必要です。

全額繰上返済は、住宅ローンの残高の全額を返金することです。

住信SBIネット銀行のフラット35の申し込み条件

住信SBIネット銀行のフラット35の申し込み条件の特徴について解説します。

非正規雇用でも申込みできる

住信SBIネット銀行のフラット35には、非正規雇用でも申込み可能です。

アルバイトやパート、派遣社員、契約社員などの場合でも継続的な収入があれば申し込み可能です。

年収の制限が設けられていない

また、住信SBIネット銀行のフラット35では、年収に制限がありません。

最低年収の制限がなく幅広い方が利用できる住宅ローンです。

とはいえ、融資額は年収に合った額の設定となります。

年収と返済の比率は以下のとおりです。

| 返済比率 | |

|---|---|

| 年収400万円未満 | 年間返済額が年収の30%以下 |

| 年収400万円以上 | 年間返済額が年収の35%以下 |

70未満の方なら申し込める

また、住信SBIネット銀行のフラット35は、70未満の方なら申し込み可能です。

住信SBIネット銀行フラット35(買取型)と(保証型)で条件が異なります。

| 年齢制限 | |

|---|---|

| 住信SBIネット銀行フラット35(買取型) | 申し込み時の年齢が満70歳未満 (親子リレー返済利用時は70歳以上でも可) |

| 住信SBIネット銀行フラット35(保証型) | 申し込み時の年齢が満70歳未満 (親子リレー返済不可) |

住信SBIネット銀行の買取型のフラット35の場合は、親子リレーを利用することで70歳以上でも申し込み可能です。

親子リレーは、申し込み者の子供や孫などが住宅ローンを引き継いで返済していくものです。

親子リレー返済

親子リレー返済とは、お申込みご本人とその後継者が2世代で住宅ローンを返済していく制度です。

次のすべての要件にあてはまる方を後継者として親子リレー返済をご利用いただく場合は、お申込みご本人が満70歳以上の方でもお申込みいただくことができます。

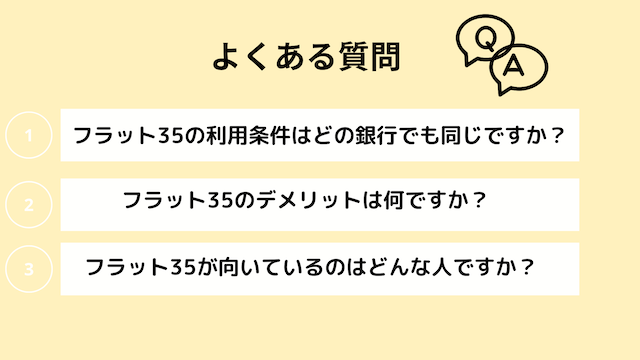

住信SBIネット銀行のフラット35に関するよくある質問

住信SBIネット銀行のフラット35に関するよくある質問についてご紹介します。

フラット35の利用条件はどの銀行でも同じですか?

フラット35の基本的な利用条件はどの金融機関でも同じです。

フラット35は、民間の金融機関と住宅金融支援機構が提携して提供しているサービスです。

利用条件としては以下のようなものが挙げられます。

利用条件

- 申込時の年齢が原則として満70歳未満の方が対象

- 年収に占める年間合計返済額の割合が年収400万円未満の場合30%以下、年収400万円以上の場合は35%以下であることが必要

- 借入額は100万円以上、8000万円以下まで

なお、フラット35の金利や事務手数料などは金融機関によって異なります。

フラット35のデメリットは何ですか?

フラット35のデメリットとしては、以下のようなものが挙げられます。

フラット35のデメリット

- 変動金利型ローンに比べて金利が高めの設定

- 保証型のフラット35は頭金が必要な場合がある

- 物件によっては審査に落ちる場合がある

なお、フラット35メリットやデメリットなどについてより詳しく知りたい人は以下の記事をご覧ください。

フラット35が向いているのはどんな人ですか?

フラット35は、勤続年数や年収の審査が柔軟です。

そのため、自営業者や収入が不安定な方や転職したばかりで勤続年数が短い方でも、審査を通過しやすいという特徴があります。

また、全期間固定金利のため、金利上昇の心配がありません。

フラット35が向いている人の特徴は以下のとおりです。

フラット35が向いている人の特徴

- 自営業者や勤続年数が短い方

- 変動金利に不安がある人

住信SBIネット銀行のフラット35は金利が変わらない住宅ローン

この記事では、金利の変動がない住信SBIネット銀行のフラット35についてご紹介しました。

住信SBIネット銀行のフラット35には、買取型と保証型があります。

保証型の住信SBIネット銀行のフラット35を利用することで、頭金が必要となりますが、買取型よりも低金利で住宅ローンが組めます。

また、住信SBIネット銀行のフラット35は、全疾病保障などの保証が充実しているのも特徴です。

なお、繰上返済の手数料が無料などの特徴があります。

住信SBIネット銀行のフラット35を検討されている人は、ぜひ参考にしてください。