子どもの学費をサポートしてくれる「教育ローン(学資ローン)」。

日本政策金融公庫によると2021年度の高校の入学費用・在学費用の累計は261.8万円、高校入学から大学卒業までの場合入学・在学費用の合計は942.5万円とされています。

| 平均学費 | |

|---|---|

| 高校入学・在学費用 | 261.8万円 |

| 高校入学から大学卒業までの費用 | 942.5万円 |

参照元:日本政策金融公庫「教育費に関する調査結果」

この表からもわかる子どもを持つ家庭にとって「教育ローン(学資ローン)」は強い味方です。

「教育ローン」は大きく分けて「国」「民間」の2つがあります。

特に国のローンは低金利であることから、年間で11万件もの利用者がいます。

「国の教育ローン」は年間11万件のご利用をいただいています。

引用元:日本政策金融公庫

ただし「教育ローンを選ぶポイントがわからない…。」「教育ローンはどれがおすすめ?」と悩まれている方も多いでしょう。

そこで今回は、「人気のあるおすすめの教育ローン」を厳選して紹介します。

最後まで見ることでぴったりの教育ローンが見つけられるので、ぜひ参考にしてください。

国の教育ローンと民間の教育ローンのどちらがおすすめ?

国の教育ローンを利用することがおすすめされていると言いましたが、すべての人に当てはまるわけではありません。

国の教育ローンにも民間の教育ローンにも、いい点、悪い点があります。

絶対的におすすめというポイントはなく、人によって『向いている』『向いていない』ポイントと考えたほうが良いでしょう。

ここからは、国の教育ローンと民間の教育ローンがどのような人に向いているのか、紹介します。

国の教育ローンがおすすめの人

国の教育ローンにおすすめな方は、以下の4つに当てはまる方です。

- 低収入

- ゆっくりと返済していきたい人

- 柔軟な対応をしてもらいたい人

- 連帯保証人をつけられる人

これらに当てはまっている方は、国の教育ローンを借りることをおすすめします。

民間の教育ローンがおすすめの人

民間の教育ローンにおすすめの方は、以下の4つに当てはまる方です。

- 高収入

- なるべく早く教育ローンを借りたい人

- 教育ローンの使いみちが明確に決まっている人

- 連帯保証人をつけられない人

これらに当てはまるのであれば、民間の教育ローンを利用したほうがいいでしょう。

民間教育ローンおすすめランキングTOP4!

これから教育ローンを利用する人のために、おすすめの教育ローンをいくつか紹介します。

教育ローンでも、いい商品を知っておけば、契約する際にこの会社を使えばいいと判断できるでしょう。

また、全国規模で利用できる商品となりますので、どの場所にいても利用できるメリットがあります。

地域限定とされる教育ローンではないため、安心して申し込めるでしょう。

おすすめの教育ローンは、

- イオン銀行教育ローン

- 楽天銀行教育ローン

- 三井住友銀行教育ローン

- JAバンク教育ローン

これら4種類です。

これら4種類の教育ローンがパット見てわかる表を用意しました。

| 金利 | 使い道の広さ | 借り方の自由度 | 利用限度額 | |

|---|---|---|---|---|

| イオン銀行教育ローン | 2.80%~3.80% | 入学金、授業料、施設費、寄付金等の資金、資格取得等の自己啓発資金、アパート等の敷金に利用可能 | 一括・分割対応 | 10万円~500万円 |

| 楽天銀行教育ローン | 3.9%(固定金利) | 入学金・授業料・教材費・留学費など、大学へ直接納付する学納金 | 一括・分割対応 | 10万円~500万円 |

| 三井住友銀行教育ローン | 10万円~300万円 | 学校、塾、予備校等に納付する資金はもちろん、他金融機関でお借入中の教育ローンのお借り換え資金としても利用可能 | 一括・分割対応 | 3.475%(変動金利) |

| JAバンク教育ローン | 固定金利と変動金利から選択 | 入学金、授業料、居住費 | 一括・分割対応 | 10万円~1000万円 |

使いみちの広さや金利を見てみると、イオン銀行教育ローンが一番良いですね。

ただ、これだけではわかりにくいと思うので、これから一つずつ詳しく解説します。

1位:イオン銀行教育ローン

イオン銀行が提供している教育ローンは、借入額がある程度多く、低金利で利用できるメリットもあります。

また、ネットでの契約となりますので、来店する必要がありません。

手間を省きたいと考えている方におすすめできる教育ローンです。

イオン銀行教育ローンの基本情報

| 限度額 | 10万円~500万円 |

|---|---|

| 金利 | 2.80%~3.80% |

| 借入期間 | 最大15年 |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

| 収入の条件 | あり(150万円以上) |

以上がイオン銀行教育ローンの基本情報です。

金利はイオン銀行のカードローンを利用している場合、1.0%の引き下げが実施されます。

ただ、変動金利ですので、景気の動向次第ではかなり数字が引き上げられてしまいます。

少しでも金利を抑えたいと思っているなら、イオン銀行のカードローンと契約し、変動金利で金利の低い状況を確認しておきましょう。

借りられる金額は500万円までに制限されているものの、比較的利用しやすい会社です。

イオン銀行教育ローンのメリット

イオン銀行教育ローンのメリットは以下の通りです。

以上のメリットを持っています。

契約しやすい点が多いのはいいところでしょう。

ここからはイオン銀行教育ローンのメリットについて説明します。

低金利で借りやすい

イオン銀行カードローンの金利は、比較的低い数字が採用されています。

現在は、最低の数字が2.8%ですので、相当低い金利で借りられる場合があります。

また、どれだけ少ない金額で借りたとしても、3.8%で借りられるのはいいところでしょう。

低金利で借りられるという利点は、返済時に負担する利息が大幅に減ります。

少しでも低金利を狙うのであれば、イオン銀行教育ローンを利用してください。

ネットで契約できる

イオン銀行教育ローンのメリットは、何と言っても郵送で契約できる点です。

教育ローンの中には、来店しなければ契約できないものが多数あります。

来店しなければならないのは、普段仕事をしている人には厳しいものでしょう。

来店できる時間を確保して、契約までの手続きを完了させるのが難しいのです。

こうした負担を軽減してくれるのがイオン銀行教育ローンです。

郵送ですべての契約ができるようにしている他、簡単に書類を送付できるメリットもあります。

負担を軽減させたいと思っているなら、イオン銀行教育ローンがおすすめです。

イオン銀行教育ローンのデメリット

イオン銀行教育ローンにもデメリットは存在します。

デメリットとしては、使える幅があまり広くない点でしょう。

利用できる範囲ですが、基本的に学費と交通費、教育に関連する住居費用などを補うために利用できる程度です。

それ以外の分野では利用できない点に気をつけてください。

また、納付証明書を提出しなかった場合、金利が5.0%引き上げられてしまいます。

金利が勝手に高くなり、利息を多く取られるデメリットがあります。

しっかりと対策を取らなければ、大きな損失を出してしまうでしょう。

イオン銀行教育ローンの借入方法

イオン銀行教育ローンの借入方法ですが、基本的に郵送を利用して契約する形を取ります。

まずは資料を請求し、郵送で送付する書類を手に入れます。

この時に来店し、イオン銀行の店舗で書類を受取る方法でも構いません。

次に必要な書類を記入し、書類をイオン銀行に郵送します。

そして審査を受け、問題がなければローン契約書が送付される形となります。

この契約書にサインすると、指定した銀行口座に一括で金額が振り込まれます。

かなり多くの金額が一括で振り込まれる場合もあるため、利用する際は気をつけておきましょう。

イオン銀行教育ローンがおすすめの人

来店して契約したくない人にはおすすめできるでしょう。

来店する時間がなくて困っている人は、イオン銀行の教育ローンを利用したほうが楽になります。

また、教育ローンの金利をあまり高くしない人には、イオン銀行がおすすめです。

特にカードローンを持っている人には、かなり低金利での借り入れができるでしょう。

イオン銀行教育ローンでおすすめの使い方

先程も紹介しましたが、カードローンを契約してから利用するといいでしょう。

カードローンと契約しているだけで、1.0%の金利を抑えられます。

低金利にしたいと思っているなら、まずはカードローンと契約しておきましょう。

その上でイオン銀行教育ローンの審査を受ければ、一番金利の低い状態で契約できます。

2位:楽天銀行教育ローン

楽天銀行が提供している商品も、比較的契約しやすいプランが用意されています。

こちらもすぐに借りられるという利点がありますので、早期の借入を希望している人にはおすすめできるでしょう。

楽天銀行教育ローンの基本情報

| 限度額 | 10万円~500万円 |

|---|---|

| 金利 | 3.9%(固定金利) |

| 借入期間 | 最大14年 |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

| 収入の条件 | なし |

以上が楽天銀行教育ローンの基本情報です。

借りられる金額はイオン銀行と変わりませんが、固定金利で契約できるのはいいところでしょう。

また、提携している大学がいくつかあり、その大学を利用すると金利が更に減少します。

大学によっては、更に得をする可能性を持つ教育ローンです。

楽天銀行教育ローンのメリット

楽天銀行教育ローンのメリットは以下の通りです。

以上のメリットを持っています。

提携している大学の存在は非常に大きなものです。

ここからはイオン銀行教育ローンのメリットについて説明します。

提携する大学が存在する

楽天銀行教育ローンは、提携する大学がいくつか存在します。

この大学で楽天銀行教育ローンを利用する場合、優遇金利が適用されます。

優遇金利での契約となれば、負担はかなり軽減されるでしょう。

返済時の負担軽減には楽天銀行教育ローンがおすすめです。

契約までの日数が短い

楽天銀行教育ローンは、契約までにかかる時間が1日とかなり短くなっています。

また、大学に直接お金を支払う方法で借りる手法ですが、その借入も契約の翌日には実施されます。

すぐにお金を借りられるという部分は、楽天銀行教育ローンのメリットと言えるでしょう。

短時間で契約したい人におすすめです。

楽天銀行教育ローンのデメリット

楽天銀行教育ローンのデメリットとしては、金利が他の会社より高くなる可能性がある点です。

他社よりも金利の優遇方法が限られており、ほとんどの人は優遇金利で契約できません。

また、変動金利を選ぶと、急に金利が引き上げられてしまいます。

金利を固定にするか変動にするか、しっかりと考えなければ利用しづらい会社です。

楽天銀行教育ローンの借入方法

楽天銀行は、ネットから申し込む方法を採用しています。

ネットですべての情報を入力すると、その時点で申込が完了します。

その後、必要な書類をアプリで提出すると、審査を受けられます。

審査結果が通知されると、在籍確認や本人への確認の電話が入ります。

この電話が終われば、すべての契約が完了となります。

後は、大学に対して楽天銀行が直接お金を支払ってくれます。

自分で借入後の支払いをしなくてもいいので、手間はかからないでしょう。

楽天銀行教育ローンがおすすめの人

とにかくすぐに契約したいと思っている人には、楽天銀行教育ローンが使いやすいでしょう。

契約までにかかる日数が1日程度で、融資も翌日には完了します。

すぐに借りたいと思っている人は、楽天銀行教育ローンを使ってください。

楽天銀行教育ローンでおすすめの使い方

優遇金利で契約できる大学へ進み、楽天銀行教育ローンを利用するといいでしょう。

この時点で優遇金利での利用となり、返済の負担が大幅に減ります。

対象となる大学は、楽天銀行のホームページに記載されています。

自分が対象となっているかしっかりと見ておくように心がけてください。

3位:三井住友銀行教育ローン

三井住友銀行の教育ローンは申込を24時間受け付けていて、時間がない方でもスマホからカンタンに申し込めます。

また、高い信頼性を持っているため、安心して契約できるでしょう。

三井住友銀行教育ローンの基本情報

| 限度額 | 10万円~300万円 |

|---|---|

| 金利 | 3.475%程度が目安(変動金利) |

| 借入期間 | 最大10年 |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

| 収入の条件 | あり(200万円以上) |

以上が三井住友銀行教育ローンの基本情報です。

限度額は低いものの、低金利で借りられる可能性が高い会社です。

収入の条件がやや厳しい点には気をつけてください。

三井住友銀行教育ローンのメリット

三井住友銀行教育ローンのメリットは以下の通りです。

以上のメリットを持っています。

高い信頼性で安心感が得られます。

ここからは三井住友銀行教育ローンのメリットを説明します。

信頼性が高い

三井住友銀行は、高い信頼性を持っている銀行です。

安心して契約できるのはいいところでしょう。

完済まで安心して契約したい時は、三井住友銀行教育ローンを選んでください。

低金利が狙いやすい

低金利で契約できる可能性があります。

住宅ローンを利用していると、更に低金利を狙いやすくなります。

三井住友銀行のサービスを多く利用している場合は、教育ローンが低金利となり借りやすくなるでしょう。

三井住友銀行教育ローンのデメリット

借りられる額があまり多くないため、利用する際は少額の利用を検討しなければなりません。

また、契約方法がやや複雑で、審査についても厳しい傾向があります。

しっかりと情報を整理してから契約するように心がけましょう。

三井住友銀行教育ローンの借入方法

三井住友銀行教育ローンはネットから申し込めます。

申込後、審査を受けて問題がなければ、契約の手続きに入ります。

契約は来店して実施する他、ATMを利用しても可能ですが、手順はやや複雑な部分もあります。

事前に説明を聞いてから、三井住友銀行教育ローンと契約してください。

契約後は、速やかに融資をしてくれますので、安心して融資を待ってください。

三井住友銀行教育ローンがおすすめの人

安心して契約したいと思っている人には、三井住友銀行教育ローンがおすすめです。

電話で相談できる場所もしっかり準備しています。

困ったことがあれば、速やかに連絡して対応してもらいましょう。

三井住友銀行教育ローンでおすすめの使い方

住宅ローンと契約しておくといいでしょう。

住宅ローンと併用して契約すると、金利を下げられるメリットがあります。

低金利で借りられるため、返済時の負担を大幅に下げられるでしょう。

4位:JAバンク教育ローン

JAが提供している教育ローンも、借りやすい傾向があります。

また、大きな借入が期待できるため、多くの資金を必要としている家庭におすすめです。

JAバンク教育ローンの基本情報

| 限度額 | 10万円~1000万円 |

|---|---|

| 金利 | 固定金利と変動金利から選択 |

| 借入期間 | 最大15年 |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

| 収入の条件 | あり(200万円以上) |

以上がJAバンク教育ローンの基本情報です。

高い限度額を持っているのは、他の銀行にはない利点と言えるでしょう。

なお、金利はJAによって変わりますので、事前に相談して情報を聞き出してください。

JAバンク教育ローンのメリット

JAバンク教育ローンのメリットは以下の通りです。

以上のメリットを持っています。

借入額が多い点は、安心できるポイントと言えるでしょう。

ここからはJAバンク教育ローンのメリットを説明します。

借入額が多い

最大1000万円まで借りられる会社というのはなかなかありません。

より多くの借入が期待できる点で、JAバンク教育ローンは使いやすいと言えるでしょう。

金利も借入額に合わせて調整してくれるため、安心して利用できます。

返済期間が長い

返済期間が最大で15年と長めに作られています。

ゆっくりと返済したい人には安心できるでしょう。

ただ、計画を立てて返済しないと、期間までに間に合わない可能性があります。

JAバンク教育ローンのデメリット

JAへ相談しなければならないため、簡単に申し込めないのはデメリットと言えます。

事前に相談し、様々な情報を聞き出してから申込む必要があるのです。

ネットで気軽に申し込める教育ローンと違い、少し手間がかかる点には注意しておきましょう。

JAバンク教育ローンの借入方法

来店して申込むのが一番楽ではありますが、どうしてもネットから申し込みたいのであれば、JAのアカウントを作成してください。

ログイン後、自分の地域が採用している金利を確認し、必要事項を記載して申し込みます。

後は審査を受けて、結果を通知してもらうだけです。

結果を受けた後は、地域にあるJAへ来店して契約する形となります。

契約後は速やかに融資を実施してくれます。

JAバンク教育ローンがおすすめの人

JAバンク教育ローンは、多くの借入を希望する人におすすめです。

少しでも多くの借入を実施したいなら、JAへ相談してみましょう。

収入に余裕があれば、大きな借入も期待できるでしょう。

JAバンク教育ローンでおすすめの使い方

JAへ相談し、金利などの情報がわかってから契約するといいでしょう。

安心して契約できる状況になってから、申し込みをするのがおすすめです。

近くにJAが多く存在するなら、JAごとの金利を確認してから申込むのもいい方法です。

その他の民間教育ローンおすすめ8選

ここからは、前述した4種類以外でおすすめの民間教育ローンを15選紹介します。

- スルガ銀行教育ローン

- 横浜銀行教育ローン

- 住信SBIネット銀行教育ローン

- みずほ銀行教育ローン(無担保)

- 三菱UFJ銀行ネットDE教育ローン

- オリコ学費サポートプラン(学校提携教育ローン)

- セディナ学費ローン

- JACCS教育ローン

- りそな銀行教育ローン

- 北海道銀行教育ローン

- 中国銀行教育ローン

- 福岡銀行教育ローン

- 中央労働金庫の教育ローン

- 朝日信用金庫 朝日教育ローン

- ちばぎんスーパー教育ローン

スルガ銀行教育ローン

| 限度額 | 10万円~1,000万円 |

|---|---|

| 金利 | 1.70%~7.00% |

| 借入期間 | 最大10年 |

| 返済方法 | 元金据置型・定例返済・随時返済 |

| 担保・保証人 | 不要 |

スルガ銀行教育ローンは、都度借入型と一括借入型の2種類から選べる点が魅力です。

どちらも借り入れ期間は最長10年で、都度借入型の場合は在学期間中に利息のみの支払いで済む元金据置型返済も選択できます。

また、最高1,000万円まで借り入れできるため、他社と比べて借り入れ限度額が高いのも特徴です。

元金据置期間が最長7年あるため、卒業後の返済期間最長10年と合わせると最長17年間をかけて返済できます。

契約者がガンと診断されたり、高度障害・死亡した際に返済が全額免除される業界初のガン保障特約付きプランも選択可能です。

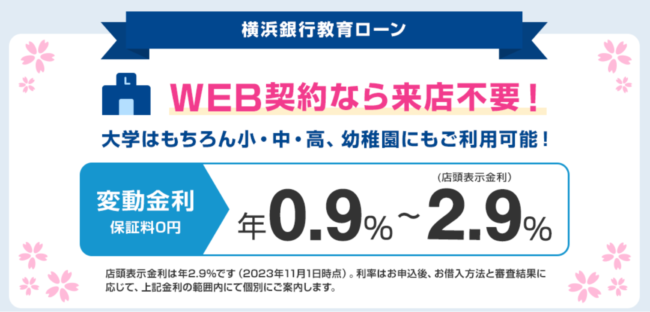

横浜銀行教育ローン

| 限度額 | 10万円~1,000万円(500万円以上は医学部・歯学部・薬学部が対象) |

|---|---|

| 金利 | 0.90%~2.90% |

| 借入期間 | 最大18年 |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

横浜銀行の教育ローンも、都度借入できるカードローン型と一括借入型の2種類のプランがあります。横浜銀行教育ローンは、他社よりも金利が低い点が特徴です。

変動金利が適用されますが、少しでも金利を抑えて利用したい方に適しています。

一括借入型の返済期間は最長10年、カードローン型は最長で18年(うち8年までは利息のみの支払いも可)です。

仮審査期間が3か月あるため、合格発表の前にあらかじめ申し込み手続きだけを済ませておくことができます。

申し込み手続きや借り入れ申請もすべてWEB上で行えるので、店舗に足を運ぶ必要もありません。

住信SBIネット銀行教育ローン

| 限度額 | 10万円~1,000万円 |

|---|---|

| 金利 | 1.775%~3.975% |

| 借入期間 | 最大15年 |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

住信SBIネット銀行の教育ローンは、WEBですべての手続きが完結できる点が特徴です。

住信SBIネット銀行の教育ローンなら、支払い済みの学費も3か月以内であれば申請できます。

また、100万円までの借り入れであれば収入証明不要で申し込めるため、スピーディーに少額利用でるのも便利なポイントです。

他社の教育ローンと同様に、在学中は利息のみの支払いで良い元金据置期間も最長5年間あります。

みずほ銀行教育ローン(無担保)

| 限度額 | 10万円~300万円 |

|---|---|

| 金利 | 変動金利3.475%、固定金利4.70%(2023年12月現在) |

| 借入期間 | 最大15年 |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

みずほ銀行教育ローンは、学費だけでなく制服代や教科書代、留学費用などにも充てることができる点が特徴です。

万が一契約者が高度障害や死亡する事態になった場合に返済が全額免除になる、団体信用生命保険にも加入できます。

また、一般的な教育ローンは元金据置期間が在学中に限定されますが、みずほ銀行教育ローンは卒業後1年間まで延長できるのも魅力です。

さらに、現在みずほ銀行で現金証書貸し付けローンを利用している方は、0.1%の金利優遇も受けられます。

借り入れ限度額の上限が300万円までとなっており、教育ローンの中では少額の借り入れにおすすめの商品です。

三菱UFJ銀行ネットDE教育ローン

| 限度額 | 30万円~1,000万円

(500万円以上は医学部・歯学部・薬学部・研究者・航空パイロット養成が対象) |

|---|---|

| 金利 | 変動金利3.975%(2023年12月現在) |

| 借入期間 | 最大16年

(10年以上は医学部・歯学部・薬学部・研究者・航空パイロット養成が対象) |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

三菱UFJ銀行のネットDE教育ローンは、最大1,000万円までの融資に対応しています。

500万円以上の借り入れは、医学部・歯学部・薬学部のほか、研究者や航空パイロット養成の場合も対象です。

他の教育ローン同様に元金据置期間があり、最長4年間もしくは最短卒業年数までは利息のみの支払いで済みます。

三菱UFJ銀行の教育ローンは、借り入れまでのスピードが早いのも特徴です。

最短即日審査に対応しており、融資金の振込までは最短でWEB契約で9日(7営業日)、郵送契約は13日(11営業日)と業界トップクラスを誇ります。

学費の金額確定3か月前~支払い後2か月以内まで申し込めるため、ゆとりをもって申し込みたい方におすすめです。

オリコ学費サポートプラン(学校提携教育ローン)

| 限度額 | 10万円~500万円 |

|---|---|

| 金利 | 3.50%~4.80%が目安(学校・学部によって変動) |

| 借入期間 | 最大15年 |

| 返済方法 | 通常返済、ステップアップ返済(元金据置)、親子リレー返済 |

| 担保・保証人 | 不要 |

オリコの学費サポートプラン(学校提携教育ローン)は、最大500万円の借り入れが可能な信販系教育ローンです。

審査から最短5日で入金されるため、業界トップクラスの融資スピードを誇ります。

また、提携している学校への支払いであれば、オリコから契約者の口座ではなく、直接学校へ入金してくれるのも魅力です。

学費や留学費、寮費などに充てられますが、学校以外の業者への支払いは対象外となります。

例えば、仲介業者を利用した留学や外部教材の購入費、交通費や生活費などには利用できません。

オリコの学費サポートプラン(学校提携教育ローン)最大の特徴は、親子リレー返済ができる点にあります。

在学中は保護者が返済し、卒業後は本人が支払う方式に変更できるため、親子での完済を目指している方におすすめです。

セディナ学費ローン

| 限度額 | 4万円~500万円 |

|---|---|

| 金利 | 2.50%~3.50%が目安(学校・学部によって変動) |

| 借入期間 | 最大15年 |

| 返済方法 | ロングプラン(元利均等残債方式による分割払い、元金据置払い)ショートプラン |

| 担保・保証人 | 不要 |

セディナの学費ローンは、オリコと同様に信販系の学費ローンです。全国1,000校以上の学校と提携しています。

オリコの教育ローンと同様に、直接学校に入金されるシステムのため、支払いの手間が省ける点が特徴です。

元金据置払いの場合、最長4年間かつ在学中に限り利息のみの支払いで利用できます。

金利は学校ごとに異なりますが、固定金利で完済まで金利が変動することがないので安心です。

電話での申し込みにも対応していますが、インターネット申し込みでの審査回答が最短1日であるのに対し、電話は3~4営業日かかる点に注意しましょう。

JACCS教育ローン

| 限度額 | 学校発行の学費納付金明細書など(振込依頼書)に記載されている金額が上限 |

|---|---|

| 金利 | 2.50%~3.50%が目安(学校・学部によって変動) |

| 借入期間 | 最大10年 |

| 返済方法 | 元利均等分割払い(ボーナス併用払いも可能)、元金据置払い |

| 担保・保証人 | 不要 |

JACCSもオリコ、セディナと同様に信販系の教育ローンで、学校への直接入金に対応しています。

限度額は学費納付明細書などに記載されている金額が上限となるため、前期・中期・後期払いでも都度利用ができて便利です。

WEB申し込みなら、最短5日での入金にも対応しています。全国に700校以上ある提携学校での利用であれば、一般的な教育ローンよりも低金利で利用可能です。(学校ごとに金利は異なります)

また、元金据置払いにも対応しており、在学中だけでなく卒業後6か月間であれば利息のみの支払いで済むため、負担を軽減したい方におすすめです。

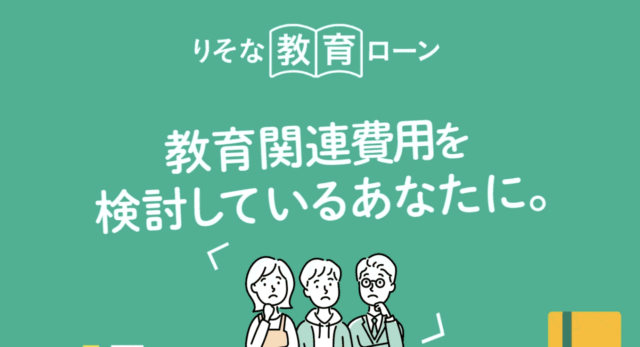

りそな銀行教育ローン

| 限度額 | 最大1000万円 (学部によっては最大2,000万円) |

|---|---|

| 金利 | 年2.475%~4.475%(変動) |

| 借入期間 | 1年以上10年以下 (一括借入型のみ医学部や歯学部、薬学部などは20年以下) |

| 返済方法 | 借り入れた翌月から返済開始 借り入れから4年6ヶ月以内は利息だけの返済が可能 |

| 担保・保証人 | 不要 |

りそな銀行教育ローンは、下記2つのタイプから選択できます。

りそな銀行教育ローン

- 当座借越タイプ(必要な時に必要なだけ借りられる)

- 証書貸付タイプ(まとめて借りる)

入学金や授業料だけでなく、教科書・部活・学習塾など様々な教育関連費用に利用可能です。

また在学中は利息のみの支払いになるため、負担を軽減できます。

さらにりそな銀行住宅ローンを利用中の方であれば「金利2.475%」、月中平均残高10万円以上でりそなクラブポイントが月間20ポイント貯まるなど様々な特典も受けられます。

北海道銀行教育ローン

| 限度額 | 最大1,000万円 |

|---|---|

| 金利 | 一括借入型

カードローン型 |

| 借入期間 | 一括借入型

カードローン型 |

| 返済方法 | 一括借入型 借入の翌月から元利均等分割返済(ボーナス加算返済あり) カードローン型 利用中(在学中)は利息のみ可能 (卒業後は毎月の元利均等返済) |

| 担保・保証人 | 不要 |

北海道銀行の教育ローンは、下記2つのタイプから選択できます。

北海道銀行教育ローン

- カードローン型(必要な時に必要なだけ借りられる)

- 一括借入型(まとめて借りる)

学生が在学中は利息のみでOKのため、負担を軽減できる点が魅力的です。

さらに、在学中でも収入があれば繰り上げ返済を行うことが可能で、柔軟に返済計画を立てられます。

学校の納入金だけでなく、新生活をスタートさせるためのアパートの入居費用など、教育に付随する様々な費用のカバーにも利用できるため、特に一人暮らしを始める学生にとって非常に便利です。

中国銀行教育ローン

| 限度額 | 一括借入型 10万円以上1,000万円以下 カードローン型 100万・200万円・300万円のいずれか |

|---|---|

| 金利 | 一括借入型 年1.650%~3.475%(変動金利) カードローン型 年3.675%~3.975%(変動金利) |

| 借入期間 | 一括借入型:6ヶ月以上14年以下 カードローン型:6ヶ月以上11年以下 |

| 返済方法 | 一括借入型 借入後から返済開始(在学期間中の元金据置可) カードローン型 カードローン期間は利息のみの返済 ・卒業後は元利均等返済 ・親子ローンも利用可能 |

| 担保・保証人 | 不要 |

中国銀行の教育ローンは、下記2つのタイプから選択できます。

中国銀行教育ローン

- カードローン型(必要な時に必要なだけ借りられる)

- 一括借入型(まとめて借りる)

中国銀行からの教育ローンは、特定の条件を満たす場合金利の優遇が受けられます。

たとえば、同行に口座を持つ顧客や複数の子どもがいる家庭など。

また中国銀行の教育ローンは、借り換えにも利用できます。

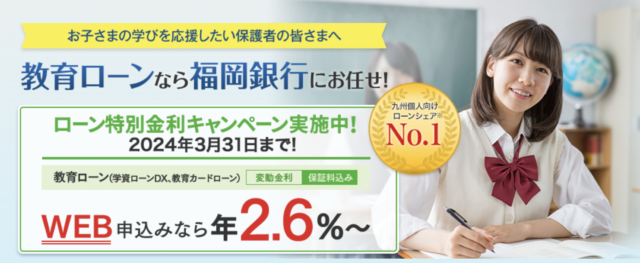

福岡銀行教育ローン

| 限度額 | 教育カードローン 10万円以上1,000万円以下(10万円単位) (仕送り費用は200万円) 教育ローン(学資ローンDX) 10万円以上2,000万円以下(1万円単位) |

|---|---|

| 金利 | 年2.7%~3.3%(変動金利) |

| 借入期間 | カードローン型 最長6年6ヶ月(卒業予定年月まで) 教育ローン(学資ローンDX) 6ヶ月以上17年以内 |

| 返済方法 | カードローン型 借入後から返済開始 教育ローン(学資ローンDX) 借入後から返済開始(7年間は金利のみ可) |

| 担保・保証人 | 不要 |

福岡銀行の教育ローンは、下記2つのタイプから選択できます。

福岡銀行教育ローン

- カードローン型(必要な時に必要なだけ借りられる)

- 教育ローン(学資ローンDX)(まとめて借りる)

福岡銀行の教育ローンは、WEBからの申し込みで金利2.6%〜(窓口は金利4.5%)借入可能です。

カードローン方は必要な時にATM(提携コンビニATMも可)で借入ができるため、急な出費にも対応できます。

また福岡銀行での口座保有や取引状況に応じて、金利の優遇が受けられる場合があります。

一括借入型ローンを選択した場合、がん保証特約付き団体信用生命保険に加入することも可能で、万が一の時にも安心です。

中央労働金庫教育ローン

| 限度額 | 証書貸付型 1万円〜2,000万円 カード型 10万円〜1,000万円以下 |

|---|---|

| 金利 | 証書貸付型 年2.200%~2.400%(変動金利) 年2.400%~3.900%(固定金利) カード型 年2.900%〜3.180%(変動金利) |

| 借入期間 | 証書貸付型 最長15年 カード型 最長20年 |

| 返済方法 | 証書貸付型 ・一般タイプ ・元金据置タイプ ・分割タイプ カード型 在学中は利息のみ可能 |

| 担保・保証人 | 不要 |

中央労働金庫の教育ローンは、下記2つのタイプから選択できます。

中央労働金庫教育ローン

- 証書貸付型

- カード型

中央労働金庫が提供する教育ローンの金利は、申込者が団体会員の構成員であるかどうかによって変動します。

さらに奨学金の借り換え用途にも対応しており、奨学金を低い金利で借り換えることが可能です。

具体的には、10年を超える長期の借入に対しては、固定金利が1.400%から1.800%の範囲で設定されていることが多いです。

ただし地域によって利用条件や金利が異なる場合があるため、住んでいる地域の労働金庫の公式ホームページをご参照ください。

朝日信用金庫 朝日教育ローン

| 限度額 | 最大1,000万円 |

|---|---|

| 金利 | 年2.4%(変動) |

| 借入期間 | 3か月~16年 |

| 担保・保証人 | 不要 |

朝日銀行の教育ローンは、下記2つのタイプから選択できます。

朝日教育ローン

- 教育ローン

- 教育カードローン

入学金や海外留学など、様々な用途で利用できます。

また下記の条件に当てはまる場合は、金利優遇が受けられる点も魅力的です。

- カードローン契約中の方→-0.2%

- 教育ローン契約中・リピーター→-0.2%

- ネットバンキングor朝日スマートアプリ同時申込→-0.2%

- 教育ローン申込金額200万円以上→-0.2%

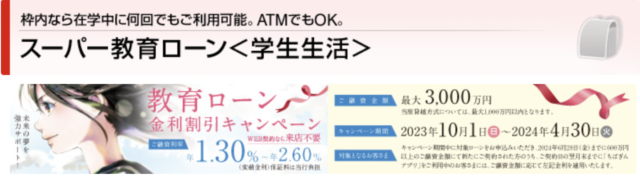

千葉銀行スーパー教育ローン

| 限度額 | 最大3,000万円 |

|---|---|

| 金利 | 2.20%〜2.60% |

| 借入期間 | 16年6か月 |

| 担保・保証人 | 不要 |

教育ローンを利用する際の注意点

教育ローンを利用する際の注意点は以下の通りです。

- 地域限定のみで利用できる商品が存在する

- 金利が固定されていない商品もある

- 低金利で借りるためには条件が必要な場合も

- 奨学金として採用されている商品に注意

- 奨学金との併用ができないケースも

以上の注意点を守ってください。

注意点を守らないまま契約すると、大きな損失を生み出す可能性があります。

しっかりと情報を確認し、契約してもいいか最終的に判断してください。

ここからは教育ローンの注意点を説明します。

地域限定のみで利用できる商品が存在する

教育ローンは、地方銀行を中心に利用できる範囲が制限されています。

利用できる地域以外の人は、どれだけ低金利で借りられるローンでも利用できません。

対象となる地域を確認し、自分が契約できるローンか知っておくといいでしょう。

金利が固定されていない商品もある

変動金利を採用している教育ローンが数多くあります。

変動金利の場合は、どのタイミングで金利が引き上げられるかわかりません。

景気がかなり良くなっていくと、それに合わせて金利は大きく引き上げられてしまいます。

金利の動向についてもチェックしておく必要があるでしょう。

低金利で借りるためには条件が必要な場合も

金利の優遇を受けられる会社も多々ありますが、低金利で借りるためには条件が追加される場合も多くなっています。

一番多いのは、銀行のサービスを併用するというものです。

カードローンと契約するだけならいいものの、住宅ローンとの契約が必要とされていれば、かなり難しい判断を迫られるでしょう。

また、特定のサービスを利用するなどの確認が取れない場合、通常の金利で契約する形となります。

しっかりと低金利の条件は把握するように心がけてください。

奨学金として採用されている商品に注意

教育ローンという名前を採用しているものの、実際には奨学金制度の商品もあります。

奨学金と教育ローンは異なる商品ですので、間違って利用しないように気をつけてください。

なお、教育ローンと奨学金は併用できる場合があります。

奨学金と契約している場合も、教育ローンを利用して更に負担を軽減すれば、更に教育費用の確保は楽になるでしょう。

奨学金との併用ができないケースも

奨学金と併用できる教育ローンも数多くありますが、中には奨学金と併用できない商品があります。

奨学金と契約している場合、その時点で審査に落とされるというものです。

このような商品は、基本的に奨学金と契約しない状態で審査を受けるように心がけてください。

先に奨学金と契約した結果、審査を通過できない問題などは起こさないようにしましょう。

教育ローンで迷ったら国の教育ローンがおすすめ

様々な教育ローンが提供されているものの、教育ローンはそれぞれにメリットとデメリットがあるため、慎重に検討しなければなりません。

どうしても教育ローンで迷った時は、国の教育ローンを検討するといいでしょう。

国の教育ローンは、低金利で借りられる他、条件等も緩い為借りやすい傾向があります。

優遇措置などによって、かなり借りやすくなっている人もいます。

条件さえ満たせば、低金利と返済期間の猶予も受けやすくなり、非常に契約しやすいローンとなるでしょう。

銀行の教育ローンは審査が厳しく、利用できないケースも多々あります。

場合によっては、審査を通過できると思っていた内容で審査落ちの連絡を受けてしまうのです。

こうした審査落ちの連絡を受けてしまうと、教育ローンの計画を変えなければなりません。

すぐに計画を修正するのはかなり難しいため、最初から教育ローンは国で契約すると判断してもいいでしょう。

まずは審査を通過するという部分を大前提に考え、確実に借りられる会社を探しましょう。

一番安心して借りられるのは、国の教育ローンです。

教育ローンは比較した上で最適な商品を利用しよう

教育ローンは様々な商品が提供されており、比較などを通じて情報を仕入れなければなりません。

仕入れた情報によっては、教育ローンが使いやすいと感じるものもあれば、あまり使いやすいとは思わない商品もあるでしょう。

こうした比較により、一番使いやすい商品を知っておかないと、安心して教育ローンは使えないのです。

とにかく契約しやすいという部分、そして利用して損をするものではないか慎重に判断し、教育ローンを1つに絞り込みましょう。

また、教材費や生活資金などにも充てたい場合は、使途の定めがないフリーローンの利用もおすすめです。