子供の学費が想像以上に高い…。

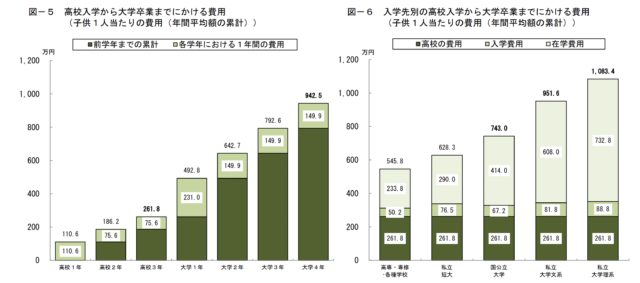

日本政策金融公庫によると2021年度の高校の入学費用・在学費用の累計は261.8万円、高校入学から大学卒業までの場合入学・在学費用の合計は942.5万円とされています。

出典:日本政策金融公庫「教育費に関する調査結果」

そんなときの強い味方が「教育ローン」です。

特に国のローンは低金利であるため、年間で11万件もの利用者がいます。

「国の教育ローン」は年間11万件のご利用をいただいています。

引用元:日本政策金融公庫

年間で11万件もの利用者がいると聞くと誰でも利用できそうな気もしますが、利用時には審査に通過しなければいけません。

また「国のローン」に限らず、一定の基準を満たされなければ審査に落ちてしまいます。

そこで今回は、「教育ローンの審査基準」を解説します。

また「教育ローンに落ちる理由」と「落ちた時の対処法」も解説するので、教育ローンを検討されている方はぜひ参考にしてください。

教育ローンとは?内容と仕組みについて

教育ローンは、学費や教育に関する資金への利用を目的としたローンです。

子供を進学させたいけど経済的に余裕がないご家庭にとっては、かなり便利なローンといえます。

まずはどのくらいの金額の教育ローンを組まなければいけないのかを把握するために、学費の相場をチェックしていきましょう。

ここで大学入学の入学のタイミングで発生する学費の平均を、文部科学省のデータをもとに確認します。

| 大学の種類 | 入学金+初年度学費 |

|---|---|

| 国立大学 | 817,800円 |

| 公立大学 | 932,519円 |

| 私立大学 | 1,124,516円 |

参考:国公私立大学の授業料等の推移

このように国公立でも80万円~90万円ほど、私立大学になってくると112万円ほどかかります。

入学年度にかかる金額ですが、あくまで授業料と入学金のみです。

大学によっては施設使用料が加えてかかりますし、専門的な学部になればもっと高額になるでしょう。

なかなか一括で用意するのが難しい…という場合でも、教育ローンを組むことで毎月ちょっとずつ支払うことで借りられるので、無理なく学費を工面することができます。

進学や学業のためにかかる費用の工面が目的

教育ローンはさまざまなローンがある中の一種で、目的型ローンに分類されます。

通常のカードローンはお金の使い道が自由ですが、目的型ローンはお金の利用用途が限定されます。

教育ローンは進学にかかる費用を支払うためにローンを組むので、入学金・授業料・試験のときの交通費や宿泊費に利用用途は限定されますね。

ちなみに塾や部活動にかかる費用も教育ローンに分類されるので、使いたければ使えます。

用途が限定される一方で、金利は低めに設定されることが特徴。

進学にかかる費用が足りなければ、教育ローンを組むことを検討してみましょう。

借り方は2タイプ存在する

教育ローンと一言で言っても、販売元やローンの形によって違いがあります。

大きな違いとしては下記のような違いがあります。

- 証書貸付型(一括まとめて借り入れするタイプ)

- 当座貸越型(必要なときにその都度借り入れするタイプ)

証書貸付型は入学から卒業まで必要な経費を計算し、そのお金を一括で借り入れするタイプ。

一方当座貸越型は必要なときにATMから借り入れをするタイプで、必要な分だけお金が借りられます。

当座貸越型であってもローンの枠が決まっており、その枠内であればいつでも借りられるという仕組みです。

証書貸付型はフリーローン、当座貸越型はカードローンのような仕組みですね。

どちらにも利用するメリットがあるので、自分にあったタイプの教育ローンを選びましょう。

教育ローンの種類

教育ローンと一言で言っても下記の3通りがあります。

- 教育一般貸付

- 有利子奨学金

- 民間の教育ローン

それぞれの教育ローンには特徴があるので、特徴をしっかり把握しておきましょう。

教育一般貸付(日本政策金融公庫)

教育ローンの種類1つ目は、日本政策金融公庫が販売している教育一般貸付です。

日本政策金融公庫は日本に5つしかない政策金融機関の一つで、国民一般への資金調達支援や、中小企業への資金調達支援を業務としておこなっています。

日本政策金融公庫のホームページにも国の教育ローンという記載がされているので、公的な融資として認められています。

教育一般貸付の特徴としては下記のような点があげられます。

- 最高350万円まで借り入れができる

- 金利は固定で1.71%

- 最長15年の返済期間がある

- 日本学生支援機構の奨学金と併用できる

金利がかなり低いので、とても使いやすい教育ローンですね。

有利子奨学金(日本学生支援機構)

教育ローンの種類2つ目は、日本学生支援機構の販売している有利子奨学金です。

一般的に奨学金と呼ばれているもので、5種類の貸与月額から自由に選択できます。

日本政策金融公庫や民間の教育ローンとの大きな違いは、保証人をつけて本人が返済する形をとること。

大学を卒業して就職したら、その本人が返済をしていきます。

もし返済ができなかったとしたら、保証人が返済するので、親の立場としては自身が支払う覚悟でローンを組まなければなりません。

後々返済することが前提ですが、子供が返済するのであれば有利子奨学金を借りるという選択肢も考えておきましょう。

民間の教育ローン(銀行など)

教育ローンの種類3つ目は、銀行などが販売している民間の教育ローンです。

銀行はビジネスとしてローンを販売しているので、その中の一つとして教育ローンがあります。

融資できる額も300万円から700万円と幅があり、利率も銀行によって大きく違います。

しかし日本政策金融公庫に比べると、金利はどうしても高くなりますね。

一方日本政策金融公庫に比べて借入限度額が高いので、お金が必要な人にとってはメリットが大きいです。

また担保をつけて融資を受けることもできるので、担保があれば融資が受けられる可能性が高いです。

金利はどうしても高くなりますが、民間の教育ローンを使うメリットもありますよ。

教育ローンの審査基準

申込条件を満たしているか

教育ローンの申し込みには一定の条件があります。

契約者が成人していること、安定した収入があること、そして保証会社の保証が受けられるかどうかが重要です。

これらの基本条件を事前に確認し、適合しているかをチェックすることが大切です。

その他にも、各ローン商品ごとの条件を満たしているかも重要になります。

他のローンの借入状況

申込者が既に他のローンを利用している場合、その返済負担率が審査に影響します。返済負担率が高すぎると、追加のローンに対する返済能力に疑問が生じ、審査に不利に働くことがあります。

個人信用情報

審査時には個人信用情報の確認が行われ、過去の延滞や債務整理の履歴がチェックされます。これらの履歴がある場合は、審査を通過するのが困難になる可能性が高いです。

年齢

教育ローンには年齢制限が設けられていることがあり、多くの場合、満18歳以上満65歳未満の範囲内で申し込みが可能です。

勤務先・雇用形態・勤続年数・年収

勤務先の安定性や勤続年数、年収は審査において重要な要素です。正社員や安定した職に就いていること、長期勤続が見込まれることが有利に働きます。

他社借入件数・借入総額

他社での借入件数や借入総額が多い場合、返済能力に疑問が持たれ、審査に不利になる可能性があります。可能な限り他の借入を減らしておくことが推奨されます。

教育ローンの代替として使えるおすすめカードローン

プロミス

プロミス基本情報

金利

年2.5~18.0%

審査時間

最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

融資時間

最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

無利息期間

30日間

限度額

1~800万円

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスのおすすめポイントは下記の通りです。

即日融資に対応している大手消費者金融のプロミスは、WEB完結やアプリでの申し込みに対応しています。

そのため、とにかく時間がない…!というかたでも、プロミスであればスピーディーに借入を利用ができます。

\今すぐ申し込みはこちら!/

プロミスでの即日融資の利用方法は下記の記事をチェック。

アコム

| アコム概要 | |

|---|---|

| 商品名 | アコム |

| 利用限度額 | 1万円~800万円 |

| 金利 | 年2.4%~17.9% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書 |

アコムのおすすめポイントはこちらです。

「初めてのアコム」でもおなじみのアコムは、そのフレーズ通り商品内容がベーシックなため、申込も借り入れ後もわかりやすくて評判のため、安心して利用が可能です。

また初回は30日間の無利息サービス利用が可能です。

30日間は利息が発生しないため、お得に利用できるのがうれしいですよね。

教育ローンの審査にかかる時間の目安

教育ローンの審査にかかる時間は、国の教育ローンと民間の教育ローンで異なります。

| ローンの種類 | 審査にかかる時間 | 審査後から融資までの時間 |

| 国の教育ローン | 10日~2週間 | 10日~2週間 |

| 民間の教育ローン | 3日~2週間 | 3日~2週間 |

あくまで目安ではありますが、民間の教育ローンの方が審査はやや早い傾向です。

国の教育ローンは、資金が必要になる2~3か月前の申し込みを推奨しているため、上記の目安時間よりも時間がかかる可能性があります。

民間の教育ローンは、商品によって審査スピードが異なるのも特徴です。

申し込みから最短で1週間程度での融資を行っている場合もあるので、融資を急いでいるときは複数の教育ローンを比較してみると良いでしょう。

教育ローンの審査に落ちる理由

教育ローンはどれも基本的に低金利なのですが、審査突破のハードルは高いとされています。

特に下記に該当してしまうと審査に落ちやすいため、教育ローンを利用する前に一通り押さえておきましょう。

- 収入の安定性が確認できない

- 過去に金融機関とのトラブルがある

- 他社ですでに借入がある

- 申込時に虚偽の申告をした

収入の安定性が確認できない

教育ローンの審査で一番重視されるポイントは、申込者(保護者)の収入の安定性です。

融資を行うにあたり、収入の安定性をもって問題なく返済をしていけるか?をチェックしていきます。

収入の安定性が確認できなければ、教育ローンの審査落ちの原因となってしまいます。

雇用形態が非正規である

収入の安定性は、毎月一定の収入があるかどうかで判断を行います。

そのため申込者のメイン収入がアルバイトやパートなど、毎月の収入額が不安定であると判断されると、教育ローンの審査落ちの原因となってしまいます。

連帯保証人などであれば問題ありませんが、申込者本人となってしまう場合は、会社員としての収入がないと難しいでしょう。

過去に金融機関とのトラブルがある

これまで申込者本人が金融機関とトラブルを起こしたことがあると、教育ローンの審査に落ちる原因になりやすいです

トラブルとは、信用情報に記録がついてしまうようなことを指します。

信用情報とはこれまでのローンの申し込みや利用履歴を記録したものです。

カードローンなどを利用したことがある場合、長期にわたる返済滞納などを起こしてしまっていると『金融事故』として取り扱われ、信用情報に記録委が残ります。

この記録は、その事故状態が改善されるまで5年間は残り続けます。

金融事故情報が記録されていると、審査時に影響を及ぼしてしまうので、教育ローンの審査にも落ちてしまいます。

そのため教育ローンの利用は難しいため、ほかの方法での資金工面を検討する必要があります。

信用情報に傷がある

信用情報に記録されているのはカードローンだけではありません。

生活費の料金滞納などでも、信用情報に傷がついてしまっていることがあります。

「ローン関係は教育ローンが初めてだし、信用情報は心配ないわ」

と安心する前に、チェックしておかなければいけません。

信用情報に記録が残ってしまうものには、下記のような項目もあります。

- クレジットカード代金を長期滞納した(31日)

- スマホ・携帯本体料金の分割払いの滞納した(2~3ヶ月)

- 家賃の支払いの長期滞納した(2~3ヶ月)

- 他のローン会社も同時に借り入れを利用している

上記のようにカードローン以外にも、クレカの支払いや、スマホの分割払いの滞納などでも、金融事故となってしまうことがあります。

またこれらの場合も、上記の状態からきちんと返済を行い改善されてから5年間は信用情報に記録が残り続けます。

信用情報に記録が残っているか不安な場合は、自分で情報を照会して確認することもできます。

手数料はかかりますが、絶対に教育ローンの審査に落ちたくない…!というときは事前に確認しておくのもよいでしょう。

信用情報の照会方法は、下記の記事を確認してください

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

他社ですでに借入がある

教育ローンの申し込み時に、ほかのローン会社での借り入れがあると審査に落ちてしまう原因になります。

仮に収入が安定していたとしても、他社で借入がある場合、そちらの返済と教育ローンの返済を滞納することなく行えるのか?と懸念されます。

またローン会社は申込者の現在の借入件数を厳しくチェックします。

教育ローンではカードローンのように『借入件数が4件以内でないといけない』という明確な決まりはありません。

しかし借入件数が多いと、それだけ返済滞納を引き起こすリスクが大きいと判断されます。

そのため教育ローンの審査落ちの原因になりかねないのです。

教育ローンの利用を行いたい場合は、現在のローンの件数を少しでも減らしたり、借金の残高を減らしておきましょう。

申込時に虚偽の申告をした

教育ローンの審査申し込み時に虚偽の申告を行った場合、審査落ちとなります。

審査は申込者の信用力を調べるためのものとも言えます。虚偽の申告を行った時点で「融資後にきちんと返済が行われるのか」と懸念されてしまいます。

また審査に通過したいからと年収を少し多めに申告しておこう…といったようなことも、審査を進めていく中で確実にばれます。

また故意の虚偽申告ではなく、入力ミスなどによるものでも、審査担当者には提出された情報がすべてとなります。

入力ミスで審査落ちとなってしまわないように、申込時には慎重に情報入力を行いましょう。

教育ローンの審査の流れ

【Step1】仮審査申し込み・仮審査

本審査を受ける前に、仮審査を受ける必要があります。

仮審査では、申し込み時の情報から返済能力の有無、信用情報の確認をされます。

ここで、返済能力が無いと判断されたり、信用情報に傷がついていたりすると、この時点で審査に通らないということもあり得ます。

【Step2】本審査

仮審査に通ることができれば、次は本審査に移ります。

本審査では、仮審査で申請された情報に加えて、より詳細な情報を提出する必要があります。

また、仮審査では返済能力があるかどうかなど、簡単な確認しかされていなかったのが、より詳細な審査をされることになります。

なので、仮審査で嘘をついてしまうと簡単に見つかってしまうので気をつけましょう。

【Step3】契約・入金

本審査に通過することができれば、教育ローンの契約をすることができます。

そして、必要書類が揃っていれば契約した口座に入金されています。

基本的に入金までの時間は一週間から2週間程度です。

注意点として、本審査に通ったとしても契約の手続きをしなければ借りることはできないので、気を抜くことなく契約手続きをしましょう。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

教育ローンの審査に必要な書類

教育ローンの審査に必要な書類は、一般的なカードローンとは異なります。

具体的には、以下のような書類の提出が必要です。

利用する教育ローンの種類によっては、提出を求められない書類もありますが、準備しておくと手続きがスムーズに進められます。

また、自宅外からの通学を予定している場合は、住民票の写しや賃貸契約書の写しが必要になることがあるため、必要に応じて取得しておくと良いでしょう。

教育ローンの審査に通るポイント

それではこれらの事情を踏まえたうえで、教育ローンの審査に受かるためにはどのような対策をすればいいのでしょうか。

ここからは教育ローンの審査に受かるため対策を解説していきます。

カードローン・クレジットカードなどの支払い期限を守る

教育ローンの審査に受かるための対策1つ目は、カードローン・クレジットカードなどの支払いをしっかりおこなうことです。

先ほど紹介しましたが、カードローン・クレジットカードなどの支払い情報は、信用情報に記録されます。

そのため毎月しっかり支払いをしていることが、教育ローンの審査に受かるための1番の対策です。

またカードローンやクレジットカードに目がいきますが、携帯電話代金の支払いも信用情報に記録されています。

これは携帯電話の本体代金を分割支払いでしている人が多いためで、携帯電話の本体代金は月々の利用料と一緒に支払いです。

そのため携帯電話料金の支払いが遅れると、信用情報に記録が残り審査に落ちる可能性が高くなってしまいますよ。

安定した収入を継続的に得る

教育ローンの審査に受かるための対策2つ目は、収入をしっかりキープしておくことです。

収入は教育ローンの審査ではとても大切なポイントです。

また転職などをして収入が上がることもいいですが、勤務期間が少なすぎると評価が下がることがあります。

転職するということは新しい環境にチャレンジするということで、継続して働けるかどうかがわかりません。

そのため教育ローンのことを考えるのであれば、収入をしっかりキープさせておくことが大切です。

申し込み情報に嘘は記載しない

教育ローンの審査に受かるための対策3つ目は、申し込み情報に嘘を記載しないことです。

教育ローンの審査に合格するために、少しでも収入を高く見せたいという気持ちがでてきてしまいます。

しかしそのように見せたいと思い、申し込み情報に嘘を書いてしまうとその時点で審査に落ちてしまいます。

教育ローンの審査では収入証明書を提出しなければならないこともあるので、その時点で嘘をついていたら嘘がばれますね。

そして嘘がばれてしまったら、申込者に対しての信頼がなくなってしまうので、審査に落ちてしまいます。

借入額を少額に設定する

出来るだけ借りる金額は最低限にしましょう。

借りる金額が高ければ高いほど、審査は厳しいものとなっていきます。

貸す側からすれば、100万円貸すより500万円貸すほうがリスクは大きいですよね。

そもそも多めに借りてもいいことはありません。

無駄に利息が発生して、出費が多くなってしまうだけです。

審査に通るためにも、借入金額は最低限で希望しましょう。

返済負担割合を確認する

返済負担割合とは、収入に対して返済に回す金額の割合のことです。

例えば年収300万円で、年間の返済額が50万円なら返済負担割合は約16%です。

では返済負担割合が何%だと審査に通るのでしょうか。

決まった数字はありませんが、基本的に30%以内に留めるべきだといえます。

年収の1/3以上はお金を借りられない総量規制という法律から考えても、返済負担の割合が高すぎる場合、新たにローンを契約することは困難です。

他社借入がある方は、返済負担割合を一度確認しておきましょう。

出来ることなら、返済負担の割合はできるだけ低くしてから申し込みたいですね。

教育ローンの審査に落ちた時の対処法

教育ローンの審査に落ち置てしまったけど、それでも子供の学費は必要…。

金銭的な理由で進学をあきらめさせたくない…。

そんなときのために、教育ローンの審査に落ちてしまった時の対処法を紹介していきます。

- 審査の甘い教育ローンに申し込む

- 貯められるだけためておく

- 身内で借りれないか

- 教育支援金の活用も検討

- カードローンの活用を検討

各方法を詳しく解説していきます。

多目的で利用できるローンに申し込む

教育ローンは、国が運営するものと民間が提供しているローンがあります。

教育ローンでは、国が運営するローンのほうが審査が甘い傾向にあります。

民間のローンに申し込んで審査に落ちてしまった場合は、国のローンに申し込むのも解決策です。

また国の教育ローンでも審査基準は存在するため、審査基準に満たされずに審査落ちしてしまった場合は民間に申し込むことも一つの方法です。

しかし基本的に審査の甘さでいうと国のローンのほうが甘いとされています。

審査に落ちた理由が信用情報などである場合は教育ローン以外の対処方法をとることが最善の対処法といえます。

奨学金制度を利用する

教育ローンの利用が難しかった場合、入学をする子供自身に奨学金を利用するのも一つの対処法です。

教育ローンは収入がある保護者しか申し込みができませんが、奨学金は入学する本人の申し込みとなります。

しかし、奨学金と教育ローンはそもそも商品内容が異なるため、利用時にはよく確認しておく必要があります。

上記のような注意点があります。

奨学金はまとまった金額を一括で受け取れるものではないため、次の納入まで毎月の振り込みを貯めておくなどを行う必要があります。

入学時に一度だけ『入学時特別増額』などを利用できることもありますが、入学のタイミングのみでの対応・その後は月額となるため、よく検討して申し込みを行う必要があります。

従業員貸付金制度を利用する

会社によっては、従業員の福利厚生の一環として従業員用の貸付制度を行っているところもあります。

中小などではあまりメジャーではありませんが、ある程度の規模の会社であれば行っているところもあります。

会社の制度を利用してお金を借りるのも一つの手でしょう。

社内の人にバレてしまう可能性がありますが、審査時に信用情報をチェックされませんし、会社によっては低金利で融資を行ってもらえることもあります。

従業員貸付金については、下記の記事で詳しく解説しています。

教育支援金を活用する

低所得で教育ローンの審査に通過できなかった場合、社会福祉協議会が取り扱っている「生活福祉資金貸付制度」の中の『教育支援金』でお金を借りるのも一つの方法です。

生活福祉資金貸付制度は、低所得者向けの貸付制度で、所得で民間のローン契約ができなかった人でも低金利で貸し付けを行ってもらえる制度です。

| 福祉資金の種類 | 貸付用途の例 | 限度額 |

|---|---|---|

| 教育支援費 | 低所得世帯に属する者が高等学校、大学又は高等専門学校に就学するのに必要な経費 | (高校)月3.5万円以内 (高専)月6万円以内 (短大)月6万円以内 (大学)月6.5万円以内 ※とくに必要と認める場合は、上記各限度額の1.5倍まで貸付可能 |

| 就学支度費 | 低所得世帯に属する者が高等学校、大学又は高等専門学校へ入学するための経費 | 50万円以内 |

上記のような内容となります。

教育支援金での貸付制度を利用も一つの対処法といえるでしょう。

教育ローンの審査前には対策が必要

今回は、教育ローンの審査に落ちてしまう原因や、落ちてしまった時の対処法について解説していきました。

審査に落ちやすい原因は下記の通りでした。

上記の原因をあらかじめ対策・もしくはすでに審査落ちとなってしまった場合、下記の対処法を活用することも、対処の一つといえます。

などがわかりました。

もし教育ローンの審査に落ちてしまったとしても、「こどもの夢をかなえてあげられなかった…」と落ち込まないでください。

上記のように、お金を何とかする方法はいくらでもあります。

時間がかかってしまうものもありますが、どうかこのなかの対処方法を試していただければ、うれしく思います。