| JCBカードR概要 | |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | JCB |

| 申込資格 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。一部、お申し込みになれない学校があります。 |

| キャッシングの金利 | 18.0% |

| 利用限度額 | 最高100万円 |

| 還元率 | 0.50%~2.0% |

| 家族カード・ETCカード | あり |

| 各種保険 | 海外旅行損害保険、カード会員保障制度 |

JCBカードRは、リボ払い専用のクレジットカード。通常のJCBカードとは、異なる基準で審査が行われています。

そのため他のクレジットカードの審査に落ちてしまった人でも、JCBカードRであれば審査通過できる可能性も。

今回は、JCBカードRの審査基準をはじめ、審査難易度、審査に通るためのコツや審査落ちとなりやすい原因などについて徹底解説していきます。

審査が甘い・緩いクレジットカードは本当にある?通りやすさや審査基準・審査落ちの原因も解説【クレカ審査が不安な方必見】

JCBカードRの審査申し込み資格

JCBカードRの審査難易度に触れていく前に、審査申し込み資格をチェックしていきましょう。

18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。

引用:JCBカードR

JCBカードRでは、18歳以上でアルバイトなどでも収入が確保されていれば、最低限の申し込み資格を満たしています。

JCBカードRの審査チェックポイント

JCBカードRを使うためには、審査は避けて通れません。

一体どのような点が審査でチェックされているのでしょうか。

- 収入は安定しているか

- 在籍確認は取れるか

- 信用情報に傷はないか

収入は安定しているか

収入が安定していなければ、手数料や返済をきちんとこなしてくれない可能性が高くなります。

先月は収入があったが今月はほぼないから支払いができない、では困るわけです。

アルバイトやパートの方でも、収入が安定していれば審査に通る可能性はあります。

逆に言えば、収入が0の場合審査には通りません。

また勤続年数も収入の安定性に深く絡んできます。

勤続年数が短い、つまり転職が多ければ収入は安定しているとはいえませんよね。

在籍確認は取れるか

在籍確認は、申込者が本当に申請した通りの職場で働いているかを確認する作業です。

カード会社からすれば、相手が嘘をついていないかどうかチェックする必要があります。

嘘をついていない、きちんと働いていることがわかれば在籍確認はクリアです。

クレジットカード会社による在籍確認は必ず行われるわけではありませんが、あるかもしれないと思って心の準備をしておきましょう。

信用情報に傷はないか

信用情報、いわゆるクレジットヒストリーも重要な要素です。

CICや、JICCなどの信用情報機関に登録されている情報を元に審査が行われます。

信用情報機関には、基本的な個人情報だけでなく、支払い状況やローンの有無などさまざまな情報が登録されています。

過去に金融トラブルを起こしていないか、信用情報に傷がついてはいないか審査でチェックしているのです。

JCBカードRの審査の難易度はどのくらい?

JCBカードRの審査難易度自体は、どのくらいでしょうか。

一般的にJCBカード自体が審査とされていますが、JCBカードRも気になるところ。

JCBカードRの審査の難易度が普通レベル

結論、JCBカードRの審査の難易度は普通レベルです。

確かにJCBカード自体が審査が厳しい傾向にはある物の、クレジットカードの審査は色々な要素から決まっていくため一概に厳しい・甘いとは言いづらいところがあります。

それではなぜJCBカードRの審査が普通レベルとされる理由を解説していきます。

信販系のクレジットカードである

クレジットカードでは、発行会社ごとに審査難易度が異なる傾向にあります。

| 審査難易度 | カード会社 | カード例 |

|---|---|---|

| 高い | 銀行系 | MUFJカード、みずほマイレージクラブカード |

| やや高い | 交通系・鉄道系 | ビューカード、東急カード |

| やや低い | 信販系 | JCBカード、ライフカード、三井住友カード |

| 低い | 流通系 | 楽天カード、イオンカード |

一般的に銀行系のクレジットカードが、審査が一番厳しいとされています。

今回ご紹介しているJCBカードRは、信販系のカード会社のため、審査難易度自体はやや低めで利用しやすいカードと言えるでしょう。

しかしだからと言って過去に金融事故などを起こしていれば、問答無用で審査落ちの対象となります。

学生や主婦でも申し込み可能

JCBカードRは、学生や主婦でも申し込みが可能です。

クレジットカードの審査では申し込み者の収入状況も厳しくチェックされます。

一般的に学生や主婦層は本人が社会人としての収入を確立していないため安定性が低いと判断されやすく、そもそも申し込み資格対象外であることも。

しかしJCBカードRでは学生や配偶者に安定した収入がある主婦であれな利用は可能。そのため、審査難易度はそこまで厳しくないということが伺えます。

JCBカードRの審査ではどのくらいの年収が必要か

JCBカードRでは、申し込み者本人もしくは配偶者に安定した収入が必要です。

しかし、安定した収入には、自分自身にどのくらいの収入が確保されている必要があるのでしょうか。

| 社会人 | 年収150万円~ |

|---|---|

| 学生・未成年 | 年収50万円以上~ |

| 主婦 | 配偶者年収が250万円~ |

あくまで目安ではありますが、上記程度の年収があれば安心と言えるでしょう。

収入情報はいくつかの項目からスコアリングされる

JCBカードRなどのクレジットカードの審査では、年収金額はもちろんですがそれ以外にもいくつかの収入情報をスコアリングを行い審査を行います。

| 年収 | 一定以上の金額を確保されているか |

|---|---|

| 業種・職種 | 一般的に公務員は安定性が高いと評価される。芸能や水商売など月の収入に影響が出そうな職業は評価が低くなりやすい |

| 雇用形態 | 公務員・正社員などより安定性が高いと評価が高い |

| 給与形態 | 固定給と歩合給では全社の方が安定性が高いため、評価が高くなりやすい |

| 勤続年数 | 勤続年数が長ければ長いほど安定していると評価されやすい |

上記の通りに、いくつかの要素から審査が行われます。

ここで共通していることは、『安定性』です。

年収が高ければ高いほどよいとわけではなく、よりその収入源の安定性を重視してチェックされやすいです。

しかしJCBカードRは学生や主婦でも申し込みが可能であるため、そこまで厳しくチェックはされないものの、少しでも安定性をアピールできるとより審査の通過率も上げられると言えるでしょう。

JCBカードRの審査にかかる時間はどのくらい

JCBカードRの審査申し込みから、カード発行までにはどのくらいの時間がかかるのでしょうか。

JCBカードRでは、発効までにかかる時間は最短1週間程度です。

カードの受け取り方法は郵送のみとなっているため、最短でも1週間程度はかかってしまいます。

少しでも早くクレジットカードをゲットしたい場合は、即日発行に対応しているカードの利用をオススメします。

JCBカードRの審査に通りやすくするポイント

JCBカードRの審査に通りやすくするためには、いくつかのポイントを押さえておくことが大切。

そこでここでは申し込み時に注意しておきたいポイントを解説していきます。

キャッシング枠を付けずに申し込む

キャッシング枠を付けてしまうと、審査時にはクレジットカードの審査に加えてキャッシング用の審査も行う必要があります。

そのため審査時間がかかってしまうだけでなく、キャッシングの審査にひっかかってしまい審査落ちとなってしまうことも。

少しでも審査に通しやすくするためにも、必要が無ければキャッシング枠を無しにして申し込みましょう。

クレヒス修行を積む

クレヒスとは、クレジットヒストリーと呼ばれるもので、これまでのクレジットカードの利用実態のことを指します。

特に申し込み者の信用性を重視するため、他社のカードでも利用の中で問題なく利用をしていることが確認できると、信用度が高まり審査でもプラスの評価となります。

その効果を狙って、すでに持っているカードや作りやすいカードを使い、少額でも利用・支払いの履歴を積んでおくことを『クレヒス修行』と呼ばれたりします。

現に、ステータスの高いブラックカードやゴールドカードなどでも同様の対策をする人も多く、そのくらい有効な対策と言えます。

確実に審査に通過するためには、クレヒス修行を積んでおくことも一つの対策といえるでしょう。

借り入れがあるならできるだけ減らす

申し込み時に、カードローンやキャッシングの利用がある場合は、できるだけ金額を減らしておきましょう。

すでに借金がある利用者の場合、そちらの返済に追われてしまい、クレジットカードの利用料金の支払いが滞ってしまう懸念があります。

そのため、少しでも減らしておくことが大切です。

借入先がいくつかあるのなら1社でも完済する・まとめておくなど、とにかく借金の総額を減らすことが大切です。

使っていないカードを解約しておこう

使っていないクレジットカードにキャッシング枠が契約されている場合、注意が必要です。

審査時には、借金のトータルに加え、キャッシング枠の契約状況もチェックします。

キャッシングには、貸金業法により『融資の限度額は年収の3分の1以下』にする必要があります。キャッシング枠の付与も、この数字をもとに上限が定められます。

現時点で契約しているクレジットカードのキャッシング枠が、すでに既定の年収3分の1となっていると、キャッシングの審査に通過できません。

したがってクレジットカードの審査に落ちる原因となってしまうことも。

借り入れを行っていなくても、契約の枠で審査が行われるため注意が必要です。

よりJCBカードRの審査に通過させたいのであれば、使っていないカードの解約手続きを行い、整理することをおすすめします。

申し込みブラックに気を付ける

カード会社としては、複数の商品への申し込みを嫌う傾向にあります。

申し込みブラックとなってしまうと非常にやっかいなため、下記の注意ポイントに気をつけながら申し込みましょう。

- 同じタイミングに複数の商品に申し込まない

- 今申し込んでいるカードの審査結果が判明してから次に申し込む

- 1カ月に申し込む枚数は最大3枚まで

申し込みブラックは、厳密には信用情報の照会履歴で判断します。

直近でカードローンやショッピングローンなどの利用があった場合も、照会履歴がついてしまいます。

本当に審査に通過したいときは、カード以外にもローンなどもモス鋳込みのタイミングも考慮しながら申し込むとよいでしょう。

JCBカードRの審査に落ちる原因とは

よりJCBカードRの審査に通りやすくするためには、審査落ちとなってしまう原因を把握し、できるだけ事前に回避しておくことが大切。

そこで、JCBカードRの審査落ちとなりやすい原因をまとめたのでご紹介していきます。

金融事故を起こしている

これまでクレジットカードや各種ローンなどの利用の中で、返済の延滞・滞納など金融事故を起こしている場合、注意が必要です。

金融事故を起こし信用情報に記録がされると、5年間は新規のクレジットカードの審査に通過できません。

クレジットカードの審査では、これまでの個人信用情報の照会をおこない、審査を進めていきます。

信用情報ではこれまでのクレジットカードやローンの利用・申し込みの履歴が記録されており、利用時に問題を起こしていないかをチェックするために照会が行われます。

金融事故を起こしている場合、「また同様の問題を起こすのではないか」と審査担当者としてもリスクが高いため、審査に落とさざるを得なくなるのです。

社内ブラックも厳しい

金融事故と同様に、JCBの他のサービスで問題を起こしたことがある場合も注意が必要です。

JCB内のブラックリストに入ってしまっていると、審査落ちの原因となってしまうため、他のカードに申し込むことをおすすめします。

複数のカードに同時に申し込んだ

短期間もしくは同時に複数のカードに申し込みを行った場合、申し込みブラックとなってしまいます。

一度申し込みブラックとなってしまうと、半年間は新規の申し込みに通過することができません。

これは過度なキャッシング枠の提供を行ってしまう可能性や、複数の申し込みを行わなければならないほど、債務状況に困っているのではないか?と判断されてしまいかねないためです。

一度申し込みブラックとなってしまうと、半年間は新規の審査申し込みに通過できなくなってしまうため、複数のカードに同じタイミングで申し込むのは控えましょう。

収入の安定性が確認できなかった

収入の目安でも書いた通り、JCB Card Rでは申込者の収入の安定性も優れます。

安定性がしっかりと確認できないと、カード発行を行ってもしっかり支払いを進めていくことができないか判断されてしまい、審査に落とさざるを得なくなってしまいます。

JCBカードRの申し込み方法

JCBカードRに申し込めるのはWEBのみです。

口座の設定もしなければならないため、利用したい口座がJCBの対象金融機関かどうかチェックしておきましょう。

【JCBの対象金融機関一覧】

- みずほ銀行

- 三菱UFJ銀行三井住友銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

他多数

申し込みの手順

- 公式HPの「カードをつくる」で「JCB CARD R」を選ぶ

- 「カードを申込む」を選び必要事項を記入

- 口座振替設定する

- 登録したメールアドレスに受付完了メールが届く

- 審査

- カードが届く

申し込みからカードが届くまでに1週間ほどかかります。

急いでいる方は早めに申し込みを済ませておきましょう。

審査の結果はメールで届きますから、見逃さないよう注意してくださいね。

JCBカードRのメリット・デメリット

JCBカードRを利用する前に、メリット・デメリットをそれぞれチェックしていきましょう。

メリット

- 年会費永年無料

- 月の支払い額が一定のため負担が軽い

- 保険が充実している

- ポイントが高還元

年会費永年無料

JCBカードRは、年会費は無料で利用できます。また永年無料のため、利用期間中は年会費を払う必要がありません。

クレジットカードによっては2年目以降は年会費が発生してしまうものもあることを考慮すると、お得に利用できると言えるでしょう。

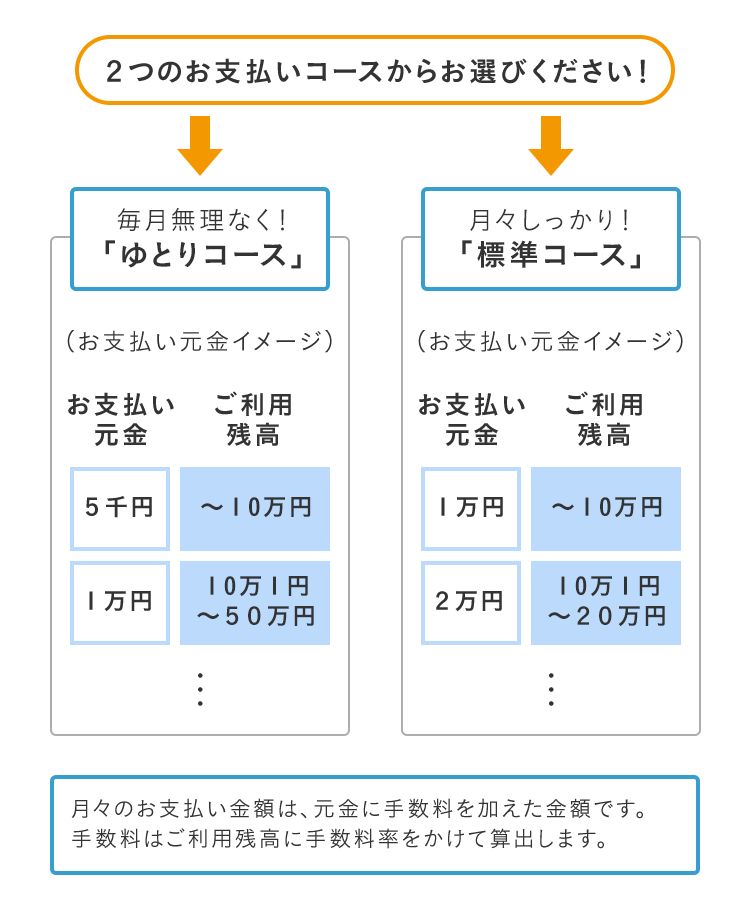

月の支払い額が一定のため負担が軽い

JCB カード R はリボ払い専用のクレジットカードです。

毎月の利用料金の支払いは、自分が選んだコースの固定金額の支払いで完了します。

そのため毎月の支払いは無理のない範囲で進めていくことができるため負担が軽いと言えます。

返済のコースには「ゆとりコース」と「標準コース」の2種類があります。残高により毎月の支払い金額が決まります

しかしリボ払いの場合、残高の管理をしっかりと行なっていないと、支払いが長期化してしまうと、手数料が高額になってしまうことも。

余裕があるときは追加返済や一括返済などを行いながら上手に利用することが大切です。

保険が充実している

JCBカードRでは、海外旅行保険が2000万円・海外ショッピングガード保険が最高100万円の保証が付帯しています。

年会費無料のクレジットカードでここまで手厚いサービスが付帯しているのは珍しいため、海外旅行時には持っておきたいカードの一つです。

ポイントが高還元

JCB CARD Rのポイント還元率は2.0%。通常のJCBカードよりも4倍も多く貯まるカードと、トップクラスの高還元率を誇ります。

JCBカードでは、利用額に応じて貯まるポイントを「Oki Dokiポイント」と呼びます。

通常のJCBカードで貯まるOki Dokiポイントでは、カード利用額1,000円につき1ポイントがたまりますが、JCB CARD Rはカード利用額1,000円につき4ポイントが還元されます。

リボ払いの手数料がかかっていない月は1.0%との還元にはなりますが、多くのカードは0.5%であることを考慮するとお得なカードと言えます。

デメリット

返済計画をしっかりしていないと厳しいことも

リボ払いのカードのため、支払いは毎月一定金額で無理なく利用できます。

毎月の固定の支払いの金額には、リボ払いの手数料も含まれています。

そのため、しっかり節度を持った返済計画をたてて支払いをすすめていかないと、返済が中々終わらない…なんてことになりかねません。

メリットも多いカードである反面、計画性をもって利用する必要があるでしょう。

JCBカードRを少しでも損をせずに使うコツ

リボ払いではあるものの、少しでもお得に利用したい…!

という方向けに、JCBカードRで損をしないで使いこなすためのコツを解説します。

カードの特性を理解して利用を続ければ、そこまで心配をする必要もないのです。

できるだけ繰り上げ返済をする

JCBカードRでは、毎月の固定の返済額に加えて繰り上げ返済を行うことも可能です。

今月ちょっと余裕があるからすこしだけ多めに払っておこう…

このように、すこしずつ多めに払っておくことで、利用元金を少しずつ減らすことができます。

リボ払いの手数料は、支払期間が延びれば伸びるほど増えるため、如何に短期間で支払いを完了させるかが肝となります。

計画的に返済を進めながら、少しずつでも多めに返済ができる時は対応をしていきましょう。

支払いができるなら一括で支払う

可能であれば、リボ払いにせず一括払いにすることをおすすめします。分割で支払わないため、手数料もかかりません。

ひとつデメリットがあるとすれば、JCBカードRのポイント還元は手数料が発生した月のみのため、手数料なしで支払いをした月のポイント還元は1%となります。

それでも高還元ではあるため、支払いができるのであれば早めに支払いをしてしまいましょう。

リボ払いはやっぱりちょっと…という人は

やっぱりちょっとリボ払いだと心配かも…という人は、審査が不安な向けのクレジットカードの利用をオススメします。

- 審査に不安があっても利用しやすいカードがいい→ライフカード

- 即日発行したい→ACマスターカード

- ポイント高還元は見逃せない→JCBカードW

ライフカード

| ライフカード概要 | |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA Mastercard JCB |

| 申込資格 | 18歳以上の方 (※高校生を除く) |

| キャッシングの金利 | 18.0% |

| 利用限度額 | 最高200万円 |

| 還元率 | 0.30%~0.60% |

| 家族カード・ETCカード | あり |

| 各種保険 | カード会員保障制度 海外アシスタンスサービス |

JCBカードRが気になるけど、リボ払い専用のカードなのは気になる…。

でも審査も不安だし…

そんなかたには、ライフカードがおススメです。

年会費は無料、お得なポイントプログラムが人気を集めています。

入会初年度はポイントが1.5倍、誕生付きにはポイントが3倍にもなります。

また会員限定のショッピングモールサイト「L-Mall」を使えば、ポイントは最大25倍に。

貯まったポイントはWEBで簡単に交換できるため、使いやすさも魅力的です。

\ 年会費無料! /

ACマスターカード

| 年会費 | なし |

|---|---|

| 国際ブランド | Mastercard |

| 申込資格 | 安定した収入のある人 |

| 実質年率 | ショッピング:10.0%~14.6% |

| キャッシング:2.4%~17.9% | |

| 利用限度額 | ショッピング:最大300万円 |

| ショッピング+キャッシング:最大800万円 | |

| 還元率 | 0.25% |

| 家族カード・ETCカード | なし |

| 各種保険 | なし |

ACマスターカードは、最短即日発行が強みのクレジットカードです。

大手消費者金融であるアコムが提供するクレジットカードであり、審査も最短30分と急いでいる方にとって強い味方となってくれます。

海外でも利用できますから、急な海外出張で困ったとしてもACマスターカードを頼れば安心です。

パートやアルバイトの方も利用できるため、まずは申し込んでみましょう!

\最短即日発行!/

JCBカードW

| JCB カード W概要 | |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | JCB |

| 申込資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 (※高校生を除く) |

| キャッシングの金利 | 18.0% |

| 利用限度額 | 10万円~100万円 |

| 還元率 | 1.0% |

| 家族カード・ETCカード | あり |

| 各種保険 | 海外旅行傷害保険 ショッピングガード保険 |

同じJCBカードのなかでもJCBカードWがおススメです。スターバックスやセブンイレブン、アマゾンなどの優待店ではポイントが倍になったりなどと、とにかくポイント還元率が高いカードです。

JCBカードの中では、今回ご紹介しているJCBカードRとあわせて唯一の年会費無料のカードのため、お得に利用が可能です。

20代~30代にはぴったりのカードです。

JCBカードRの審査のポイントまとめ

JCBカードRは、年会費永年無料・ポイント還元率が2%と、メリットが多いカードです。

しかしリボ払い専用のカードのため、しっかり計画を立てながら慎重に利用を進めていかなくては、なかなか支払いが終わらない…なんてことにもなりかねません。

しっかりと計画をたて節度よく利用していくことで、安心して利用ができるため、よく検討しながら決めましょう。

またどうしてもリボ払い専用のカードは心配…という人は、同じJCBカードのJCBカードWya、審査に不安があっても利用しやすいライフカードchを利用するのもおススメです。

自分にあったカードを見極めながら利用していきましょう。