使用目的が定められていない「フリーローン」。

フリーローンは「銀行」や「消費者金融」など、さまざまな事業者が提供しており、金利や借入額、サービスに違いがあります。

日本貸金業協会が行った調査によると、若年者が借入先を選定する際に重視するポイント第1位は「金利が低いこと」となっています。

| 借入先を選定する際に重視するポイント | |

|---|---|

| 1位 | 金利が低いこと(46.6%) |

| 2位 | 申込み手順が分かりやすいこと(42.2%) |

| 3位 | スマホやパソコンを使って借入や返済ができること(26.6%) |

参照元:日本貸金業協会「2023年度資金需要者等の借入意識や借入行動等に関する調査」

「金利の低さ」で選ぶのであれば、「銀行」のフリーローンがおすすめです。

そこで今回は、「人気があるおすすめの低金利な銀行フリーローンのおすすめ10選」を紹介します。

また、銀行フリーローンのメリット・デメリットと選び方のポイントについて解説します。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

- 低金利の銀行フリーローンおすすめ比較ランキングTOP15

- 第1位 みずほ銀行多目的ローン

- 第2位 住信SBIフリーローン

- 第3位 イオン銀行フリーローン

- 第4位 横浜銀行フリーローン

- 第5位 千葉銀行フリーローン(クイックパワー<アドバンス>)

- 第6位 三井住友銀行フリーローン(無担保型)

- 第7位 りそな銀行フリーローン(無担保型)

- 第8位 中央ろうきん(中央労働金庫)フリーローン

- 第9位 きらぼし銀行フリーローン

- 第10位 東京スター銀行スターフリーローン

- 11位 福岡銀行 ナイスカバー

- 12位 オリックス・クレジット ORIX MONEY おまとめローン

- 13位 静岡銀行 しずぎんフリーローン

- 14位 JAバンク・JAネットローン フリーローン

- 15位 常陽銀行 常陽フリーローン

- 金利が低いフリーローンランキング

- 限度額が高いフリーローンランキング

- フリーローンとは

- フリーローンで借り換え・おまとめができるケース

- 金利比較表【おすすめ銀行フリーローン】

- 銀行・信販会社・消費者金融のフリーローンの特徴を比較

- 銀行フリーローンを利用するメリット

- 銀行フリーローンを利用するデメリット

- 銀行フリーローンの選び方

- フリーローンの審査に通るための3つのコツ

- フリーローンの審査に落ちたときの対処法

- 銀行フリーローンは低金利が魅力!色々な銀行を比較しよう

低金利の銀行フリーローンおすすめ比較ランキングTOP15

ここからは、銀行フリーローンの中でもおすすめの商品をランキング形式で10選紹介します。

どの会社も使いやすく、カードローンと比べて低金利で利用できる点が特徴です。

フリーローン選びに困った際は、これから紹介する銀行フリーローンを検討してみてください。

第1位 みずほ銀行多目的ローン

みずほ銀行のフリーローンは、メガバンクの中でも使いやすい借入額と金利を両立している商品です。

審査基準は厳しい傾向にあるものの、低金利でさまざまな用途に利用できます。

みずほ銀行多目的ローンの基本情報

| 借入額 | 10万円~300万円 |

|---|---|

| 金利 | 5.875%(変動金利) 6.85%(固定金利) |

| 契約期間 | 7年 |

| 金利の引き下げ | あり(最大0.1%) |

| 申込方法 | ネット・店頭 |

| 担保・保証人 | 不要 |

借入額はあまり多くありませんが、低金利で借りられる商品です。

金利が変動金利と固定金利で変わりますが、どちらも一般的なカードローンの半分以下の金利で利用できます。

なお、契約期間が7年までとなっていますので、借り入れ金額は無理のない返済が可能な金額を希望しましょう。

みずほ銀行多目的ローンがおすすめの理由

みずほ銀行多目的ローンがおすすめの理由は、以下の点が挙げられます。

とくにネット申込みが可能なため、比較的手続きに負担がないのは大きな魅力です。

ここからはおすすめの理由を説明します。

低金利での借入が可能

みずほ銀行のフリーローンは、固定金利でも変動金利でも低金利で利用できます。

安定志向の人には固定金利を、より低金利で契約したいと考えているなら変動金利を選択すると良いでしょう。

過去の利用でも適用されるため、普段からみずほ銀行を多く利用している人は更に低金利で利用できる点が特徴です。

ネット申し込みができる

みずほ銀行のフリーローンは、ネット申込みが可能となっており、比較的申し込み手続きの負担が少ない商品です。

ネットで申し込んで審査を通過した場合、来店もしくは郵送による契約が必要になります。

郵送での契約は数日程度の時間がかかるため、手続きを早く済ませたい方は来店での契約手続きがおすすめです。

ただし、ネット申し込みの際にみずほ銀行の「インターネット支店」を取引店に選択すると、郵送による手続きが必要になるため注意してください。

みずほ銀行多目的ローンを利用する際の注意

みずほ銀行多目的ローンですが、利用条件が細かく設定されています。

これらの条件を満たせていないと審査を通過することができません。

また、変動金利で契約する場合、金利が年2回程度見直されます。

契約時よりも高い金利に変えられる可能性があるため、金利の変動が不安な場合は固定金利での契約がおすすめです。

また、みずほ銀行ではカードローン商品も提供しています。繰り返し利用したい方は、カードローンの利用を検討してみると良いでしょう。

第2位 住信SBIフリーローン

みずほ銀行のフリーローンと比べて、大きな借入額に対応しているのが住信SBIネット銀行のフリーローンです。

住信SBIフリーローンの基本情報

| 借入額 | 10万円~1000万円 |

|---|---|

| 金利 | 3.775%~12.0%(変動金利) |

| 契約期間 | 1~10年 |

| 金利の引き下げ | あり(最大1.0%) |

| 申込方法 | ネット |

| 担保・保証人 | 不要 |

ネット申し込みのみに対応しているフリーローンですが、比較的高額な借入が可能です。

また、住宅ローンやカードローンをすでに利用していると、最大で1%金利を下げられるメリットがあります。

契約期間も10年と長めに設定されているため、ゆっくりと時間をかけて返済していきたい方にもおすすめです。

住信SBIフリーローンがおすすめの理由

住信SBIフリーローンがおすすめの理由は以下の通りです。

ここからは住信SBIフリーローンがおすすめの理由を説明します。

大きな借入が可能

大きな金額の借り入れができるのは、住信SBIフリーローンを利用するメリットでしょう。

大きい額の借り入れを希望しているなら、住信SBIフリーローンを選ぶと良いでしょう。

ただし、借り入れ金額は審査によって決定します。例えば、収入の少ない人が1,000万円の借り入れ希望を出しても通らない可能性が高いため、希望額は適切に判断してください。

ネットを活用したスムーズな契約

ネットバンクが提供するフリーローンですので、基本的にはネットを活用して申し込みから契約までの手続きを行います。

ただし、申し込みから融資までに2週間程度の時間を要するため、即日融資などのスピード融資は受けられない点に注意しましょう。

住信SBIフリーローンを利用する際の注意

ネットバンクの口座を持っていない人は、フリーローンの申し込みを行う前に契約しなければなりません。

また、住信SBIフリーローンは変動金利を採用していますが、金利の見直しが月1回と頻繁に実施されます。

場合によっては金利が突然高くなってしまい、予想以上に利息が増える恐れがあるため、毎月の金利をしっかり確認するように心がけてください。

第3位 イオン銀行フリーローン

イオン銀行が提供しているフリーローンは、こちらもネットで契約しやすい商品です。

比較的限度額が高く設定されているため、大きな借り入れを予定している方にも使いやすいでしょう。

イオン銀行フリーローンの基本情報

| 借入額 | 10万円~700万円 |

|---|---|

| 金利 | 3.8%~13.5%(固定金利) |

| 契約期間 | 1~8年 |

| 金利の引き下げ | なし |

| 申込方法 | ネット |

| 担保・保証人 | 不要 |

イオン銀行のフリーローンは固定金利を採用しているため、契約した金利がそのまま適用されます。

イオン銀行フリーローンがおすすめの理由

イオン銀行フリーローンがおすすめの理由は以下の通りです。

消費者金融のカードローンと比べて金利も低く、高額借り入れにも対応しているため、大きな支出を控えているときにも便利です。

イオン銀行では目的別ローンも取り扱っています。

ネット申し込みにも対応しているため、手続きのために来店する必要がないのも利用しやすいポイントです。

ここからはイオン銀行フリーローンがおすすめの理由を解説します。

目的別ローンと一緒に検討できる

イオン銀行フリーローンは、フリーローンだけでなく目的別ローンも用意しています。

どちらのローンを利用するか検討し、比較検討した上で契約するローンを選べるのはイオン銀行ならではです。

目的別ローンは低金利で借りられますが、利用できる範囲が狭まるデメリットもあります。

広い範囲で使途の定めなく利用したいと考えているなら、イオン銀行フリーローンを選ぶと良いでしょう。

来店不要で契約が簡単

イオン銀行フリーローンは、ネットで申し込み手続きができるため、来店しなくても契約できるメリットがあります。

自宅に居ながら契約の手続きが終わるため、隙間時間を使ってフリーローンの契約を進められる点が魅力です。

イオン銀行フリーローンを利用する際の注意

イオン銀行フリーローンは固定金利で利用できます。

どれくらいの金利が適用されるのか、本契約を締結する前に他社商品や収入とのバランスなどを踏まえて判断することが大切です。

また、金利を引き下げるサービスがないため、概要に書かれた金利から数字は下がりません。

他社よりも金利が高くなる可能性がある点には注意しておきましょう。

第4位 横浜銀行フリーローン

| 借入額 | 10万円~1,000万円 |

|---|---|

| 金利 | 1.90%~14.6%(固定金利) |

| 契約期間 | 最長10年 |

| 申込方法 | ネット・店頭窓口 |

| 担保・保証人 | 不要 |

横浜銀行フリーローンは、フリーローンの中でも借り入れ上限金額が高めに設定してある点が魅力です。

最短翌日審査回答に対応しており、最短2営業日で融資が受けられます。

忙しく、店頭に足を運ぶ時間が取れない方も安心です。

固定金利のため、長期間の借り入れで金利が変動する心配もありません。

金利も平均的な銀行カードローンと同程度のため、消費者金融で借りるよりも金利を抑えたい方におすすめです。

返済方法は、毎月一定の金額が引き落とされる元利均等返済に加え、ボーナス時の増額返済にも対応しています。

第5位 千葉銀行フリーローン(クイックパワー<アドバンス>)

千葉銀行カードローン基本情報

金利

1.4%~14.8%

審査時間

最短翌日

融資時間

最短翌日

無利息期間

なし

限度額

10万円~800万円

| 借入額 | 10万円~800万円 |

|---|---|

| 金利 | 1.70%~14.8%(固定金利) |

| 契約期間 | 最長15年 |

| 申込方法 | ネット・電話・FAX・郵送 |

| 担保・保証人 | 不要 |

千葉銀行のフリーローンは最長15年の契約期間があり、時間をかけて返済したい方におすすめです。

また、繰り上げ返済にも対応しているため、毎月の返済だけでなく追加で返済したい場合にも対応しています。

千葉銀行の口座を開設して「ちばぎんアプリ」をダウンロードしていれば、フリーローンの金利が5.4%になる金利プランもあります。(利用には条件があります)

金利プランの場合、借り入れ上限が500万円、借り入れ期間は最長10年となるため注意しましょう。

\今すぐ申し込みはこちら!/

第6位 三井住友銀行フリーローン(無担保型)

| 借入額 | 10万円~300万円(リフォーム資金に限り最大800万円) |

|---|---|

| 金利 | 5.975%(変動金利) |

| 契約期間 | 最長10年 |

| 申込方法 | ネット・ローン契約機(ACM)・電話 |

| 担保・保証人 | 不要 |

三井住友銀行のフリーローン(無担保型)は、上限金額が300万円になっており、比較的少額融資向けの商品です。

一般的に少額利用は上限金利に近いことが多いため、変動金利ではありますが少額利用でも低い金利で利用できます。

低金利でリフォーム用として、フリーローンを活用したい方にもおすすめです。

また、三井住友銀行の住宅ローンを契約している方は、フリーローンの利用で3%の金利優遇が受けられます。

第7位 りそな銀行フリーローン(無担保型)

| 借入額 | 10万円~1,000万円 |

|---|---|

| 金利 | 1.70%~14.0%(固定金利) |

| 契約期間 | 最長10年 |

| 申込方法 | ネット・店頭窓口・郵送 |

| 担保・保証人 | 不要 |

りそな銀行フリーローンも三井住友銀行のフリーローンと同様に、住宅ローン利用者に金利優遇があります。

りそな銀行の住宅ローンを利用していると0.5%の優遇が受けられるため、りそな銀行でのフリーローンの利用もおすすめです。

有担保型の場合、最大1億円までの借り入れに対応しているほか、契約者に万が一があった際に返済が不要になる団体信用生命保険が無料付帯です。

ただし、無担保型よりも審査が慎重に行われるため、とくに高額利用を予定していない方は無担保型を利用しましょう。

第8位 中央ろうきん(中央労働金庫)フリーローン

| 借入額 | 1万円~500万円 |

|---|---|

| 金利 | 5.8250%~7.5%(変動金利) |

| 契約期間 | 最長10年 |

| 申込方法 | ネット・店頭窓口 |

| 担保・保証人 | 不要 |

中央ろうきんのフリーローンは、借り入れ最小金額1万円から利用できる点が特徴です。

土日に利用相談をしたい場合は、各ローンセンター、コンサルティングプラザ、コンタクトセンター(無担保ローン・マイプランの新規のご相談)などの利用がおすすめです。

変動金利ではあるものの、5~7%の金利(2024年2月現在)で借り入れができるため、借り換え利用にも適しています。

第9位 きらぼし銀行フリーローン

| 借入額 | 10万円~1,000万円 |

|---|---|

| 金利 | 1.7%~13.8%(固定金利) |

| 契約期間 | 最長10年 |

| 申込方法 | ネット・店頭窓口 |

| 担保・保証人 | 不要 |

きらぼし銀行フリーローンは、WEBで申し込み手続きが完了できる点が魅力の商品です。

きらぼし銀行に口座がない場合は、返済用口座を開設する必要があります。

きらぼし銀行フリーローン最大の特徴は、300万円までの借り入れであれば収入(所得)証明書なしで申し込めることにあります。

パートやアルバイト、派遣社員などでも申し込めるため、他社からの借り換えにもおすすめです。

第10位 東京スター銀行スターフリーローン

東京スター銀行カードローン基本情報

金利

1.5%~14.6%

審査時間

最短1時間

融資時間

最短約1週間

無利息期間

30日間

限度額

10万円~1,000万円

| 借入額 | 10万円~1,000万円 |

|---|---|

| 金利 | 1.50%~14.6%(固定金利) |

| 契約期間 | 最長10年 |

| 申込方法 | ネット・店頭窓口 |

| 担保・保証人 | 不要 |

東京スター銀行のフリーローンは、上限1,000万円まで借り入れでき、事業利用以外の用途であれば自由に使用できる点が特徴です。

申し込みは店舗への来店不要でWEBだけで完結できますが、本審査までに東京スター銀行の口座開設が必要になります。

在籍確認の電話がかかってくる可能性があるため、対応できるように準備しておきましょう。

パートやアルバイトでも申し込めますが、年収要件が150万円以上となっているため、ある程度安定した収入があることが前提条件です。

利用の際は、固定金利であることを理解しましょう。

\今すぐ申し込みはこちら!/

11位 福岡銀行 ナイスカバー

| 借入額 | 10万円〜500万円 |

|---|---|

| 金利 | 3.9%~12.8% |

| 契約期間 | 最長15年 |

| 申込方法 | ネット・店頭窓口 |

| 担保・保証人 | 保証会社の保証が受けられる方 |

福岡銀行のフリーローン「ナイスカバー」は、九州個人向けローンシェアNo.1のフリーローンです。

福岡銀行の口座を持っている方は、Webで手軽に申し込みができます。

また福岡銀行の住宅ローン利用者なら、さらに低金利で利用可能です。

九州在住の方は、福岡銀行を検討してみましょう。

12位 オリックス・クレジット ORIX MONEY おまとめローン

※ご契約後、ご入金の遅れやご契約内容に変更があった場合など重要なご案内については書面をお送りする場合があります。

ORIX MONEY PERSONALローン基本情報

金利

1.5%~17.8%

審査時間

最短1時間

融資時間

最短即日

無利息期間

なし

限度額

10万円~800万円

| 借入額 | 50万円~800万円 |

|---|---|

| 金利 | 3.0%~17.8% |

| 契約期間 | 1年~8年 / 12回~96回 |

| 申込方法 | Web |

| 担保・保証人 | 不要 |

オリックス・クレジットの「ORIX MONEY おまとめローン」は、金利3.0%から17.8%と低金利が魅力のフリーローンです。

最大800万円の融資が可能で、複数のローンやキャッシングの借入を1つにまとめられます。

なおおまとめローンは、総量規制を超える借入も可能です。

特に複数のカードローンやキャッシングを利用している場合、返済管理の手間が減らせます。

また、借入額に応じて金利が低下する可能性もあるため、経済的なメリットも大きいです。

\今すぐ申し込みはこちら!/

13位 静岡銀行 しずぎんフリーローン

| 借入額 | 10万円〜500万円 |

|---|---|

| 金利 | 4.5%~14.5% |

| 契約期間 | 最長10年 |

| 申込方法 | Web・窓口 |

| 担保・保証人 | 保証会社の保証 |

静岡銀行は、静岡県の地銀・信金で消費者ローンシェア預金シェアNo.1の銀行です。

静岡銀行の口座がなくても利用でき、申し込みもWEBで完結します。

また契約社員やアルバイトなど、非正規雇用の方も利用可能です。

金利は4.5%~14.5%で最大500万円まで借入できます。

気になる方は公式HPで「借り入れ5秒診断」を受けてみましょう。

14位 JAバンク・JAネットローン フリーローン

| 借入額 | 各店舗で異なる |

|---|---|

| 金利 | 各店舗で異なる |

| 契約期間 | 各店舗で異なる |

| 申込方法 | Web・窓口 |

| 担保・保証人 | 保証機関 |

JAバンクとJAネットローンが展開するフリーローンは、各地域のJAバングが運営するフリーローンです。

金利などは、各地域ごとで異なります。

農業従事者やJAの会員だけでなく、営業地区内に居住する方であれば申し込み可能です。

利用目的に定めがないため、冠婚葬祭や旅行・借り換えなどにもおすすめ。

インターネットで、24時間365日いつでも気軽に事前申し込みができます。

15位 常陽銀行 常陽フリーローン

| 借入額 | 10万円~500万円(1万円単位) |

|---|---|

| 金利 | 3.975%~11.95% |

| 契約期間 | 最長10年 |

| 申込方法 | Web・窓口 |

| 担保・保証人 | 不要 |

目的自由の常陽銀行フリーローンは、WEBから申し込むことで金利3.975%~11.95%で利用できます。(窓口の場合は4.075%~11.95%)

旅行・引っ越し・ペット購入費用など様々な用途で使用でき、最大で500万円まで借入可能です。

保証料は常陽銀行が負担してくれるため、お得に利用できます。

ただし茨城県・東京23区・栃木県・群馬県・千葉県・埼玉県(一部地域除く)宮城県・福島県に住んでいる方・勤務されている方しか利用できません。

金利が低いフリーローンランキング

まず、金利面からランキングをみていきましょう。

1位:三井住友銀行フリーローン

低金利で利用できる銀行のフリーローンといえば、三井住友銀行のフリーローンがおすすめです。

下記は三井住友銀行フリーローンの基本スペックです。

無担保型のフリーローンでも、金利は実質年率5.975%となっています。

<三井住友銀行フリーローンの金利>

| 商品名 | 金利(変動金利型) |

|---|---|

| 保証料外枠方式 | 年2.775% |

| 保証料内枠方式 | 年2.975% |

| フリーローン(無担保型) | 年5.975% |

三井住友銀行のフリーローンは実質年率6%以下で利用でき、かつ限度額も300万円まで設定されていますので、教育費用や自宅のリフォーム費用など、ある程度まとまった費用が必要なときには最適なローンといえます。

ただ、申し込みには以下の必要書類が必要ですので、遊興費やレジャー費用を目的に借りることはできません。

また最低年収が200万円という条件があるため、専業主婦や収入が低いフリーターなどは申し込んでも審査通過は難しいでしょう。

参考:三井住友銀行フリーローン

2位:りそな銀行フリーローン

つぎに金利が低いのは、りそな銀行のフリーローンです。

一般的なフリーローンの場合、下記のようなタイプが用意されています。

- さきほどの三井住友銀行のように「金利〇〇%」と決められているタイプ

- 「金利〇〇%~〇〇%」と下限金利と上限金利が定められているタイプ

その点、りそな銀行のフリーローンの金利は審査により、以下の金利のうちのどれかが適用されますので、最低金利の6%が適用されれば三井住友銀行のフリーローンと同程度の低金利で利用できます。

<りそな銀行フリーローンの金利>

| 金利(固定金利型) |

|---|

| 年6.0% |

| 年9.0% |

| 年12.0% |

| 年14.0% |

なお、りそな銀行フリーローンの限度額上限は500万円となっていますので、結婚費用の借り入れなどにも最適です。

<りそな銀行フリーローンの必要書類>

- 収入証明書(原本)(借り入れ金額が50万円を超える場合)

- りそな銀行の通帳、預金届け印

- 本人確認書類(運転免許証など)

ちなみに、さきほどご紹介した三井住友銀行のフリーローンの場合、契約時に「利用用途の証明書類」の提出が必要でしたが、りそな銀行のフリーローンの場合は使い道を証明する見積書や契約書の提出は必要ありません。

したがって、「契約先は決まっていないけど、とりあえず資金は確保しておきたい…」といった場合にはおすすめのフリーローンと言えます。

参考:りそな銀行フリーローン

3位:住信SBIネット銀行フリーローン

条件次第では、年3.775~12.0%という低金利で利用できるのが、住信SBIネット銀行のフリーローンです。

このフリーローンは、以下のとおり利用用途を証明する書類の提出が不要で、かつ年収条件もない点が特徴です。

<住信SBIネット銀行フリーローンの金利>

| 商品名 | 金利(変動金利型) | 条件 |

|---|---|---|

| 住信SBIネット銀行 フリーローン | 3.775~12.0% | ※最低金利3.775%は下記の条件が適用された場合のみ

|

限度額が高いフリーローンランキング

カードローンとは異なり、フリーローンは限度額が高い傾向にあります。

1,000万円以上の限度額を希望しているなら、不動産担保型フリーローンの利用がおすすめです。

今回は無担保型のフリーローンのなかで限度額がもっとも大きいローンはどこなのか、見ていきましょう。

1位:住信SBIネット銀行フリーローン

さきほどもお伝えしたとおり、無担保ローンのなかで限度額が1,000万円以上となっているものは、基本的にはありません。

ただ、同じ限度額1,000万円のフリーローンでも、住信SBIネット銀行のフリーローンは提出書類も少なく年収の条件もないため、比較的申し込みやすいフリーローンと言えます。

| 銀行・ローン名 | 限度額 |

|---|---|

| 住信SBIネット銀行フリーローン | 10~1,000万円 |

2位:イオン銀行フリーローン

つぎに比較的限度額が大きく設定されているのが「イオン銀行のフリーローン」です。

イオン銀行のフリーローンは700万円まで利用可能で、かつ金利も年3.8~13.5%となっていますので、上限金利が適用されたとしても消費者金融よりは低い金利で利用できます。

ただ、利用できる人の条件として「年収200万円以上」という決まりがあります。

| 銀行・ローン名 | 限度額 |

|---|---|

| イオン銀行フリーローン | 10~700万円 |

3位:中央ろうきんフリーローン

中央ろうきんのフリーローンも、比較的限度額が大きいローンとしてはおすすめです。

| 銀行・ローン名 | 限度額 |

|---|---|

| 中央ろうきん フリーローン | 最高500万円 |

勤務先がろうきんが指定する団体構成員に該当する場合は、上限金利が7.0%という低金利が適用されますので、無理のない返済計画をたてることができます。

フリーローンとは

フリーローンとは、自由に使えるローンのことです。

目的別ローンのような用途の定めがないため、さまざまな用途に利用できます。

フリーローンの用途例

- 生活費

- 教育費

- 引越し費用

- 冠婚葬祭費用など

フリーローンとカードローンの違い

フリーローンは基本的に借入回数が1回のみです。

カードローンの場合、何度も借り入れや返済を繰り返せますが、フリーローンは最初にまとめて借りたあとは再度借り入れることができません。

そのため返済管理が容易で、カードローンと比べて金利が低い商品が多い点もフリーローンの特徴です。

一度だけ借り入れて返済していきたいときはフリーローン、繰り返し利用したい場合はカードローンのように、使い分けると良いでしょう。

| フリーローン | カードローン | |

|---|---|---|

| 借入可能回数 | 原則1回 | 何度でも可 |

| 金利 | カードローンより低い | 高い |

| 使用目的 | 自由 | 自由 |

フリーローンと目的別ローンの違い

目的別ローンとは「住宅ローン」「自動車ローン」など、用途が決められたローンのことです。

フリーローンと比較して低金利のため、目的に応じたローンがあれば「目的別ローン」の利用がおすすめです。

ただしフリーローンに比べると、自由度は低い点に注意しましょう。

| フリーローン | 目的別ローン | |

|---|---|---|

| 借入可能回数 | 原則1回 | 何度でも可 |

| 金利 | 目的別ローンより高い | フリーローンより低い |

| 使用目的 | 自由 | 決められている |

フリーローンで借り換え・おまとめができるケース

フリーローンの中には、借り換え・おまとめが利用できるケースがあります。

ここからは、フリーローンで借り換え・おまとめをするメリットと注意点を紹介します。

フリーローンで借り換え・おまとめすると金利が低くなる

フリーローンで借り換え・おまとめすると、金利が低くなる可能性があります。

特に高金利の消費者金融カードローンを利用している方は、金利を大幅に下げられる可能性が高いです。

低金利で借入ができることで、返済の負担を大きく軽減できます。

ただし借り換え・おまとめを行う際は、事務手数料やその他の諸費用考慮する必要があります。

借り換え・おまとめがNGのフリーローンもある

フリーローンは、事業目的以外であれば基本的に使用用途は自由です。

ただし全てのフリーローンが、借り換え・おまとめに対応しているわけではありません。

フリーローンで借り換え・おまとめを希望する場合、金融機関で確認しましょう。

金利比較表【おすすめ銀行フリーローン】

| 銀行ローン名 | 金利 |

|---|---|

| みずほ銀行多目的ローン | 5.875%(変動金利) 6.85%(固定金利) |

| 住信SBIフリーローン | 3.775%~12.0%(変動金利) |

| イオン銀行フリーローン | 3.8%~13.5%(固定金利) |

| りそな銀行フリーローン | 1.7~14.0%(固定金利) |

| 千葉銀行フリーローン | 1.7〜14.8% |

| 横浜銀行カードローン | 1.5~14.6% |

| 三井住友銀行フリーローン | 5.975%(変動金利) |

| 中央ろうきんフリーローン | 5.8250%~7.5%(変動金利) |

| きらぼし銀行フリーローン | 1.7%~13.8%(固定金利) |

| 東京スター銀行フリーローン | 1.50%~14.6%(固定金利) |

各銀行のフリーローンの金利は上記の通りです。(2024年2月現在)

大手消費者金融のカードローンは最高金利が18.0%であることを考えると、どこもかなりの低金利といえますね。

とくに今回紹介したフリーローンは、全体的に金利が低いことがわかります。

金利は返済の負担に直結する要素です。できるだけ返済負担を軽減するためにも低金利なフリーローンを選びましょう。

銀行・信販会社・消費者金融のフリーローンの特徴を比較

まず、フリーローンを利用するならどの金融機関から借りるべきかを考えてみましょう。

フリーローンは以下の金融機関が取り扱っていますが、各々の金融機関でメリットやデメリットがあります。

利用条件やメリット・デメリットをきちんと確認した上で、自分に合ったフリーローンに申し込むことが大切です。

メガバンクvs地方銀行

まず、銀行が取り扱っているフリーローンから見ていきますが、同じ銀行でもメガバンクと地方銀行とでは条件や特徴が異なってきます。

メガバンクと地方銀行のフリーローンを比較した場合、金利と限度額ではそれほど差はありません。

| 金融機関 | 強み | 弱み |

| メガバンク | 全国どこからでも申し込める | 審査が厳しい傾向 |

| 地方銀行 | 審査が甘い傾向 | 申し込みエリアが限定されやすい |

ただ、メガバンクは全国から申し込めるのに対し、地方銀行のフリーローンはその銀行の営業エリアに住んでいる、またはそのエリア内に勤務していることが条件となるケースがほとんどです。

また、審査難易度でメガバンクと地方銀行とを比較した場合、地方銀行の方が審査にとおりやすい傾向にあります。

地方銀行は「地元密着」「地元貢献」をモットーにしているため、その銀行の営業エリアに住んでいる人、かつ普段から銀行と取り引きしている人を優遇する傾向があります。

ただ、いくら地方銀行の審査がとおりやすいといっても、他社借り入れで延滞していたり信用情報機関に傷があるような人は、審査通過は難しいでしょう。

銀行vs信販会社

つぎに銀行と信販会社を比較してみます。

| 金融機関 | 強み | 弱み |

| 銀行 | 金利が低い | 最低年収の定めがある傾向 |

| 信販会社 | 雇用形態問わず融資が受けられる可能性がある | 金利が高い |

まず申し込み者の条件ですが、銀行や信販会社のフリーローンには、地方銀行のような「居住エリア」「勤務先の会社所在地」などの条件はなく、全国各地から申し込めます。

ただ銀行のフリーローンは、利用できる人の条件として「最低年収」が定められている場合があり、「年収200万円以上」と決められているケースがほとんどです。

そのため、収入のない専業主婦やフリーターなどは、申し込んでも審査落ちしてしまう可能性が高くなります。

一方、審査のとおりやすさで見ると、銀行よりも信販会社の方が審査通過の可能性は高くなります。

一方、フリーローンは銀行よりも審査基準を甘くしており、返済リスクを見込んで審査をおこないます。

そのため、一定数が返済しなくなることを想定して、はじめから金利が高く設定されています。

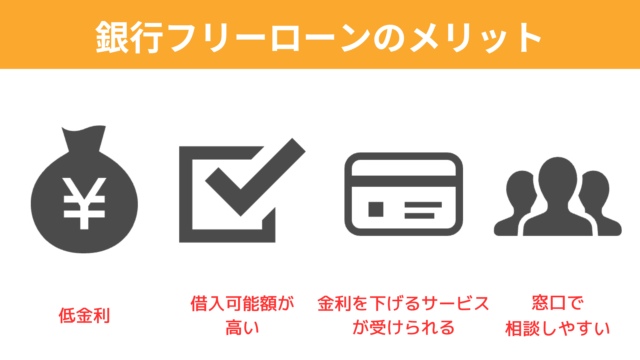

銀行フリーローンを利用するメリット

銀行フリーローンを利用するメリットは以下の通りです。

他のローンに比べて低金利で借りられる傾向がある上に、場合によっては他の商品を利用している場合に金利優遇サービスが受けられます。

また、相談しやすい窓口が用意されているのも利用しやすいポイントです。

ここからは、銀行フリーローンを利用するメリットを説明します。

低金利で借りられる

銀行のフリーローンは、消費者金融や信販会社と比べて低金利で借りられる傾向があります。

中には10万円の利用でも金利が1桁に抑えられる場合もあり、カードローンよりも利息を抑えられる点がメリットです。

また、フリーローンの場合は変動金利を採用する事業者が多く、最初から低金利に設定されるケースが増えています。

将来的に変動金利による金利の引き下げが期待できる反面、金利が高くなることもあるので、利用する際は固定金利と比較検討しましょう。

高額な借り入れが可能

銀行のフリーローンは、比較的高額な借り入れにも対応しています。

中には1,000万円に近い借入が可能な商品もあり、高額利用を検討している方にもおすすめです。

事前に借り入れ上限額については商品ごとの概要をしっかりと確認し、必要な金額の借り入れに対応している事業者を選ぶようにしてください。

比較的ネットバンクのフリーローンは、借り入れ上限金額が高めに設定されている傾向にあります。

金利を引き下げるサービスが受けられる

銀行が提供するほかのローンを使っていた場合、金利優遇サービスが受けられる場合があります。

引き下げる幅は銀行によって異なりますが、場合によっては1%以上下がることもあるため、低金利で利用したい方におすすめしたいサービスです。

金利を引き下げられれば、返済時に支払う利息を抑えられるメリットがあります。

利息の支払いを少しでも抑えたいと考えているなら、銀行フリーローンの中でも金利優遇サービスがある商品を選ぶと良いでしょう。

窓口で相談しやすい

フリーローンに関連する相談は窓口や専用相談ダイヤルで行えます。

窓口や電話で気になる点を相談して疑問が解決したら、その場で申し込めるのもメリットの1つです。

窓口を持つ銀行であれば、店舗も比較的多いためフリーローンに関する相談も容易にできます。

ただし、ネット銀行のように店舗をもたない銀行もあります。

銀行フリーローンを利用するデメリット

一方で銀行フリーローンを利用する場合、デメリットもあります。

デメリットについても理解し、融資を受ける際は慎重に考えておきましょう。

状況によっては、フリーローンではなくカードローンや、目的別ローンの利用が適している場合があるためです。

ここからは、銀行フリーローンを利用する際のデメリットを説明します。

審査が厳しく条件を整える必要あり

銀行フリーローンは審査が厳しいため、収入や勤務状況などをしっかり改善させ、安定して返済できる状況を作る必要があります。

すぐに借りられる消費者金融の借入と違い、銀行フリーローンは慎重に審査をしているため、少しでも悪い情報があると落とされる可能性があります。

過去の信用情報等もしっかりと確認して、確実に利用できると判断できる状態で審査を受けましょう。

カードローンで同等の借り入れが可能な場合もある

カードローンでも、フリーローンと同様の借り入れができる場合があります。

最近のカードローンは商品の限度額などが改善され、大きな借り入れに対応している商品があるのも特徴です。

そのため、カードローンでも問題なく利用できると判断できれば、銀行フリーローンを利用する意味はあまりないでしょう。

ただし、消費者金融のカードローンは銀行のカードローンやフリーローンと比べて金利が高い傾向にあります。

低金利を優先したいのであれば、銀行フリーローンの方が使いやすい可能性があるので、よく比較検討してください。

融資が1回に限られている

複数回繰り返し融資が受けられるカードローンと比べて、1回で融資が完結するフリーローンは状況に応じて何度も利用するのに適した商品ではありません。

1回で大金を融資する傾向にある銀行フリーローンは、比較的大きな借り入れが必要な場面での利用におすすめです。

そのため、使い方によってはフリーローンよりもカードローンの方が適している場合があります。

変動金利の見直しで利息の支払いが増える恐れも

多くの銀行フリーローンは変動金利を採用しており、見直しのタイミングで金利が変更されます。

変動金利は金利を下げるメリットもありますが、逆に金利を高めるデメリットにもなります。

とくに、長期間かけて返済していく利用方法を検討している場合は、変動金利を利用すべきか慎重に判断しましょう。

銀行フリーローンの選び方

フリーローンを選ぶ際は、それぞれの商品ごとの特徴や金利、サービスの違いを比較することが大切です。

以下のポイントを意識して、フリーローンを選ぶと良いでしょう。

- 上限金利はどれくらいか

- いくらまで借りられるのか

- 申し込み方法は何か

- 繰上返済手数料がかかるか

上限金利はどれくらいか

固定金利のフリーローンは、金利に幅がある商品が多くあります。

基本的に、初回利用時や借り入れ金額が小額になる場合は、上限金利が適用される可能性があることを想定しておきましょう。

そのため、低金利のフリーローンを選びたいのであれば、上限金利で商品を比較検討する方法がおすすめです。

いくらまで借りられるのか

いくらまで借りられるのか、借入上限金額は各銀行によって異なります。

上限が300万円のところもあれば、1,000万円となっているところもあるため、フリーローンによって限度額に大きな差があるのも特徴です。

ただし、借り入れ金額は審査によって決定されるため、必ずしも上限金額と同額の融資が受けられるとは限りません。

収入の安定性や返済能力の有無によっては、希望した金額よりも少ない融資額になる可能性がある点に注意してください。

申し込み方法は何か

フリーローンは、申し込み方法が多岐にわたります。

例えば、WEBで手続きが完結できる商品もあれば、窓口に足を運ぶ必要がある商品もあり、申し込み手続きの流れも確認しておくと安心です。

さまざまな申し込み方法があるなかで、手続きの容易さでフリーローンを選ぶなら、WEB完結型の商品をおすすめします。

窓口まで足を運ぶ必要がなく、必要書類もWEBでアップロードして提出できるため、時間も手間もかかりません。

状況に応じて、手続きの方法を決定しましょう。

繰上返済手数料がかかるか

毎月返済を進めていく中で、ボーナス月や臨時収入が入ったときなど、いつもより多く返済できるタイミングがあります。

早期完済を目指して繰り上げ返済をしようと試みても、手数料の負担が生じると本末転倒になります。

繰上返済手数料は、有料のところもあれば無料のところもあるため、申し込む前に確認しておきましょう。

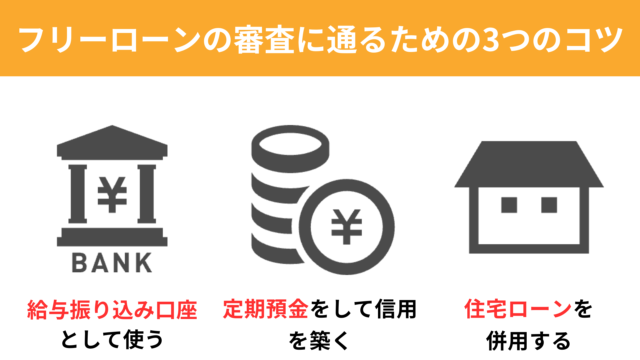

フリーローンの審査に通るための3つのコツ

ここまでお伝えしたとおり、フリーローンは必要書類が多かったり、他社借り入れがあると審査落ちしてしまうなど、必ず審査に通ることがない商品です。

審査のハードルが高いフリーローンでも、いくつかのポイントを押さえておくだけで審査通過する可能性をアップさせられます。

具体的には、以下の3つのポイントが重要です。

それぞれ詳しく解説します。

口座を作り給与振り込み口座として使う

まず、ほとんどの銀行フリーローンでは「申し込み時点では口座開設不要」となっていますが、契約時には口座開設が義務付けられています。

そのため、本人確認など審査の手間を省き、申し込み手続き上のケアレスミスや審査時間が延びるのを防ぐためには、フリーローン申し込み前に銀行口座は開設しておくことが大切です。

また、単に口座を開設しておくだけではなく、フリーローンを申し込もうとしている銀行の口座を給与振り込み口座として利用すると良いでしょう。

定期預金をして信用を築く

信用力を高めるという意味では、給与振り込み口座として使う以外にも「定期預金をしておく」という方法もあります。

毎月少しでもいいので定期預金をしておけば、それだけ「金銭的に余裕がある」ということを示すこともできます。

返済能力があることを証明できるため、審査に通りやすくなるでしょう。

住宅ローンを併用する

銀行のフリーローンでは、住宅ローン契約者に金利優遇措置が適用される商品が多くあります。

住宅ローンを利用できるということは、不動産を保有していて高い返済能力があることの証明です。

例えば、イオン銀行の「住宅ローン利用者限定ローン・イオンアシストプラン」なら、実質年率3.8~8.8%という低金利でローンの利用が可能です。

参考までに、そのほかの銀行フリーローンの優遇措置も下記でご紹介します。

<住宅ローン利用者の金地優遇措置>

| 銀行・ローン名 | 住宅ローン利用者優遇措置 | 利用条件 |

|---|---|---|

| りそな銀行 フリーローン | ▲0.5% | マイゲート(インターネットバンキング)の契約が条件 |

| 西日本シティ銀行 住宅ローン利用者限定「NCBフリーローン V CLASS(ブイクラス)」 | 西日本シティ銀行のフリーローン金利は15.0%だが、NCBフリーローン V CLASS(ブイクラス)の金利は3.8%

※2024年3月31日(日)申し込み受け付け分まで |

|

| 住信SBIネット銀行 フリーローン | ▲1.0% | 住宅ローン利用残高があること |

フリーローンの審査に落ちたときの対処法

最後に、フリーローンの審査に落ちてしまった場合の対処法について解説します。

消費者金融のカードローンを利用する

フリーローンの審査に落ちたということは「銀行の厳しい審査基準をクリアできなかった」という可能性があります。

したがって、どうしても急ぎの現金が必要なら、銀行よりも審査基準が比較的甘い消費者金融のカードローンに申し込むのもおすすめです。

ただし、消費者金融のカードローンだからと言って、必ず審査に通るとは限りません。過去に延滞や滞納、自己破産などを起こしていると審査で落ちる可能性があります。

目的別ローンを利用する

借りたお金の使い道が決まっているのであれば、フリーローンではなく利用目的が限定されている「目的別ローン」を利用した方が良い場合もあります。

たとえば、利用シーンによって以下のような目的ローンが使えます。

- マイカーローン

- リフォームローン

- 教育ローン

- 医療費ローン

ただし、フリーローンの審査で落ちたときに、同じ銀行が取り扱う別の目的ローンに申し込むことは避けてください。

フリーローンの審査に落ちた履歴は、信用情報機関の情報から消えても、フリーローンを申し込んだ銀行の社内情報にはずっと残り続けるからです。

とくに、審査に落ちた直後の申し込みは避け、他社でのローン利用を検討しましょう。

銀行フリーローンは低金利が魅力!色々な銀行を比較しよう

銀行フリーローンは、低金利で借りられる点が魅力の商品です。

中には、カードローンよりも多くの借り入れに対応しているフリーローンもあります。

申し込む前に商品の情報を確認し、自分にとって理想的な借り入れができるフリーローンを探すことが大切です。

申し込み手続きに多少手間のかかる銀行フリーローンもありますが、その分低金利と大きな借り入れの両立ができるメリットもあります。

時間をかけてでも、希望した借入ができる銀行フリーローンを使いましょう。