教育ローンは審査が厳しい傾向にあり、状況によっては審査を通過できない場合もあります。

審査を通過しようと考えている人は、審査基準をしっかり満たし、審査通過の可能性を少しでも上げることが大切です。

教育ローンの中には、審査基準が比較的甘い傾向にある商品もあります。

収入面で審査の厳しい教育ローンは利用が難しいときや、奨学金では賄いきれないときは、審査が比較的甘い教育ローンの利用がおすすめです。

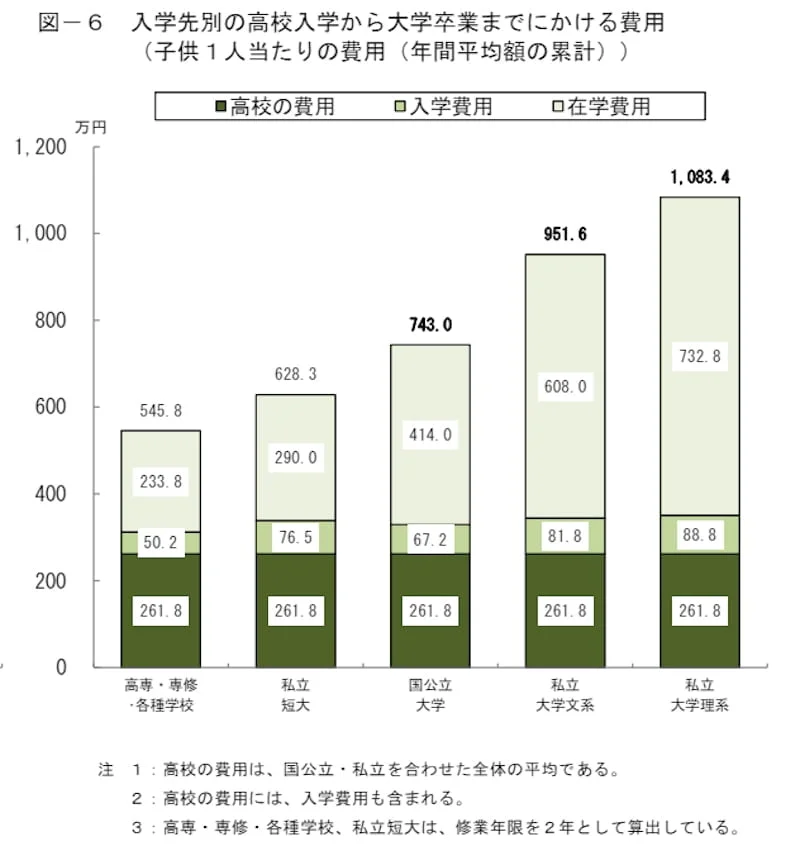

ちなみに、政策金融機関である日本政策金融公庫が公表している「教育費負担の実態調査結果(令和3年度)」によると、「高校入学から4年生大学卒業までにかかる費用」は、合計で約743万円~1,083万円という結果が出ています。

多くの方の年収以上の教育費がかかるので、教育ローンを組む考えに至るのも当然ですよね。

今回は、国や民間の教育ローンの中から、比較的審査が甘い傾向のある商品を厳選して紹介します。

審査の甘い・ゆるい教育ローンは存在する?

大半の教育ローンは審査が厳しいものの、教育ローンの中で比較した場合、審査が甘い傾向の教育ローンはいくつかあります。

基本的には、より審査が厳しいと言われる銀行の教育ローンを避けて審査を受けるのが良いでしょう。

必ず借りれるほど審査の甘い・ゆるい教育ローンはない

基本的に、審査の甘い・ゆるい教育ローンはありません。審査基準は商品によって異なりますが、どのような教育ローンであってもきちんと審査は実施されます。

教育ローンの中では、銀行(とくにメガバンク)の教育ローンは審査が厳しいため、ネット銀行や消費者金融の教育ローンを選ぶと良いでしょう。

より審査の甘い、ゆるい傾向の教育ローンを選ぶなら、消費者金融や信販会社の商品がおすすめです。

ただし、審査の甘い・ゆるい教育ローンを利用すると、金利が高くなる傾向にあります。さらに、利用限度額に制限が発生する場合もあるでしょう。

自分が希望している借入額を得られるかどうか、慎重に判断してから教育ローンの審査を受けることが大切です。

教育ローンは全体的に他のローンよりも審査が厳しい傾向

教育ローンはどの商品も、全体的に審査が厳しい傾向にあります。

これは教育ローンの金利の低さ理由の1つです。

教育ローンを提供する金融機関の立場からすると、金利が低ければ返済されなかったときの損失が大きくなります。

返済が滞るのを防ぐために、より慎重に返済能力の有無をチェックされるため、安定した収入がある方におすすめです。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

審査の甘い・ゆるい教育ローン3選

審査が甘い・ゆるい傾向のある教育ローンは、以下の3選です。

それぞれの特徴やメリット・デメリット、審査が甘いと言われる理由について解説します。

国の教育ローン

国の教育ローンは、審査を通過しやすい傾向があります。

母子家庭など、収入が足りない人でも審査を通過できる場合が多く、借りたいと思っているときには利用しやすいでしょう。

その反面、借りられる金額があまり多くないため注意しておきましょう。

国の教育ローンの基本情報

| 限度額 | 10万円~350万円 |

|---|---|

| 金利 | 2.25%(固定金利) |

| 借入期間 | 最大10年 |

| 返済方法 | 元利均等方式 |

| 担保・保証人 | 不要 |

| 収入の条件 | なし |

※2023年10月より金利引き上げ

以上が基本情報です。

借入額はあまり多くないものの、低金利で借りられるメリットを持っています。

なお、保証料を支払わない場合、保証人を立てなければならないため注意が必要です。

国の教育ローンの審査が甘い理由

国の教育ローンは審査が甘くなっていますが、その理由は国が金銭を提供しているためです。

国は教育を促進するために、教育ローンの基準を引き下げて、借りやすいようにしています。

また、銀行と違い、ある程度返済能力を持っていない人への優遇措置ができるため、審査を甘くしても問題はないのです。

営利目的で提供しているというより、教育を受けやすくするための措置として提供されたローンだと判断してもいいでしょう。

国が提供するローンは、基本的に財源が国民の税金等によって賄われているため、ある程度の金額であれば簡単に融資ができるという側面もあります。

国の教育ローンのメリット

国の教育ローンは、以下のメリットがあります。

国の教育ローンは、低金利で借りられる点が大きな特徴です。

銀行の教育ローンに比べると、圧倒的に金利が低く、収入要件などを満たしていれば比較的借りやすい傾向にあります。

国の教育ローンの金利が低いのは、営利目的で提供していない商品であるためです。低金利で借りられれば、返済時の負担は大幅に減少し、最終的な返済額も大幅に抑えられるでしょう。

また、国の教育ローンは信頼性が高く、倒産などによってサービスが終了するという問題もありません。奨学金とも併用できるため、安心して借りられる教育ローンです。

国の教育ローンのデメリット

一方でデメリットもいくつかあります。

デメリットとして挙げられるのは、借入額が少ない点です。

最大で350万円までしか融資が受けられないため、教育ローンを利用しても学費が不足するなどの問題が発生します。

その場合は、奨学金と併用するなどの方法を使い、少しでも教育費を確保するように心がけましょう。

また、借りるまでにかかる時間が長いというデメリットも存在します。

審査だけで10日程度、融資までにはさらに10日程度かかるため、最低でも20日は借入までに待たなければなりません。

借りるまでに多くの時間がかかってしまうのは、大きなマイナス要素と言えるでしょう。

国の教育ローンの利用条件

国の教育ローンですが、利用条件は特に設定されていません。

必要な収入等は記載されていないので、条件としては緩い分類に入ります。

さらに、収入が足りない人などには、優遇措置が取られてより使いやすくなります。

利用できないと判断される収入等でも、借りられる可能性が高くなっているのは安心できるポイントでしょう。

一方で、高収入世帯の方は審査を通過できない場合があります。

ある程度の収入があると、教育費を自分たちで賄えると判断されるためです。

多くの収入を得ている人は、逆に使いづらいローンに変わる可能性があるので注意しておきましょう。

ろうきんの教育ローン

ろうきんが提供している教育ローンは、国の教育ローンよりは審査が厳しいものの、借りられる可能性が高い商品です。

ろうきんが提供している教育ローンは、国の教育ローンよりは審査が厳しいものの、借りられる可能性が高い商品です。

条件に見合うのであれば、ろうきんの教育ローンを利用すると良いでしょう。

ろうきんの教育ローンの基本情報

| 限度額 | 1万円~2,000万円 |

|---|---|

| 金利 | 0.9%~3.18% |

| 借入期間 | 最大15年 |

| 返済方法 | 元利均等方式 :毎月返済・ボーナス返済 |

| 担保・保証人 | 不要 |

| 収入の条件 | 1年以上の勤務年数・安定継続した年収(前年税込み年収)が 150 万円以上であること |

以上が基本情報です。

他社では実施できない借入額を提供するろうきんの教育ローンは、多くのお金を必要としている方には利用しやすいでしょう。

返済期間も比較的長く、余裕を持って返済を続けられます。

ろうきん教育ローンの審査が甘い理由

ろうきんは、銀行と同様に営利目的で教育ローンを提供しています。そのため、国の教育ローンと比較するとやや審査は厳しい傾向です。

一方で、銀行と比較した場合はやや甘い傾向にあります。

銀行と同じ審査基準にすると、知名度の高いメガバンクと比べて利用者数が限られ、利用される可能性が低くなってしまうためです。

少しでも審査に通る可能性が高い教育ローンを選びたい方はろうきんを選ぶと良いでしょう。

ろうきん教育ローンのメリット

ろうきん教育ローンは、以下のメリットがあります。

銀行でも、2.000万円の借入というのはなかなか実現しません。

多くの融資が必要となる家庭はもちろんのこと、医学部や海外留学があるなど学費が高い大学へ進学する場合にも便利です。

また、低金利で借りられるメリットもあります。

国の教育ローンと同じ水準で貸してくれる場合もあるため、返済時の利息に悩まされる心配はないでしょう。

返済期間が長くなっている点に加えて、労金は全国規模でサービスを提供しているという部分も安心できるポイントです。

ろうきん教育ローンのデメリット

ろうきんの教育ローンのデメリットは、以下の点です。

国の教育ローンは、収入が少ない家庭でも審査を通過しやすくするため、色々な措置を取ってくれます。

しかし、ろうきん教育ローンにはそのような優遇条件はありません。

また、借りたいと思っている金額を提供してもらえない場合もあります。

求めている限度額に対して、返済能力がしっかりと得られていない場合は、借りられる金額が下げられてしまうのです。

どうしても多くの借入を希望している場合は、まず収入等の状況をしっかり改善させるようにしましょう。

他にも、借入までにかかる時間が少し長いなど、すぐに借りられないデメリットもあります。

ろうきん教育ローンの利用条件

大きな借入を希望している場合は、少しでも収入を増やすように心がけましょう。

収入が不足していると、審査に落とされる可能性が高くなってしまいます。

また、ろうきんは全国的に展開されていますが、利用できるろうきんは地域によって限られています。

地域をまたいでろうきん教育ローンを利用するのは難しいため、利用できる地域をしっかりと確認した上で、教育ローンを検討してください。

なお、教育と無関係な用途での借り入れを希望する場合、審査に落とされてしまいます。

教育に関連している用途での申し込みであることを説明できるようにしましょう。

信販系の教育ローン

最後に紹介するのは信販系の教育ローンです。信販系とは、おもにクレジットカードなどの信用決済サービスを提供している事業者のことを指します。

信販系はローンをあまり提供していませんが、オリコのように教育ローンを出している会社があるのも特徴です。

信販系は、銀行系に比べると審査基準が甘くなっており、借りやすい傾向があります。その反面、金利が高い傾向にあるので注意しておきましょう。

ここではオリコの教育ローンについて説明します。

オリコ教育ローンの基本情報

| 限度額 | 10~500万円 |

|---|---|

| 金利 | 学校により変動 |

| 借入期間 | 未記載 |

| 返済方法 | 通常返済、ステップアップ返済、親子リレー返済 |

| 担保・保証人 | 不要 |

| 収入の条件 | 記載なし |

以上が基本情報です。

借入額がある程度多くなっているため、お金が必要な場合にすぐ対応できるのは良いところでしょう。

また、返済については、卒業後に子供が支払うという方法に切り替えられるため、親が負担する金額を抑えられるメリットを持っています。

ただ、金利が学校によって変動する方針となっているため、金利の把握が難しい部分を持っています。

オリコ教育ローンの審査が甘い理由

信販系の会社は、基本的に審査基準を下げています。

銀行と同じ審査基準に設定すると、金利が高い分だけ利用される可能性がなくなってしまうためです。

そこで、金利を多少引き上げることで、オリコ教育ローンの審査を甘くして、より借りやすくしています。

金利は公表していないものの、国や銀行の教育ローンよりも高い設定であると考えておきましょう。

金利を上昇させることで、審査基準を甘くしているのは消費者金融と同じ方法です。

つまり金利を高く設定して貸し倒れリスクを回避することで、融資の間口を広げていると判断できます。

オリコ教育ローンのメリット

オリコ教育ローンは、以下のメリットがあります。

提携している学校が多くなっており、利用できる場面が多くあります。

教育ローンと提携していない大学の場合、利用できないというケースも少なくありません。こうした問題が起こりづらいのは、オリコ教育ローンのメリットと言えるでしょう。

また、先程も説明したとおり、審査基準が甘くなっているため利用しやすいという良さもあります。

他にも子供に支払いを引き継げるなど、教育ローンではあまり採用されていない方法を積極的に取り入れているのも特徴です。

オリコ教育ローンのデメリット

オリコ教育ローンのデメリットは、以下の点です。

一番のデメリットは、返済時の利息が多くなってしまう点です。銀行に比べると高い金利を採用しており、どうしても返済額は増えてしまいます。

また、借入上限金額が低いため、学費が高い大学への進学の場合は、賄いきれない可能性がある点に注意が必要です。

オリコ教育ローンの利用条件

オリコの教育ローンは、収入による利用条件が記載されていません。

収入によって制限されないのは、申し込みのハードルが低いとも判断できます。

ただし、収入が記載されていないからという理由で、低収入で審査を受けないように注意しましょう。

基本的に借り入れ金額に見合う収入を確保していない限り、審査は通過できません。返済能力をしっかりと示し、確実に返済を続けられる要素を示しましょう。

また、提携していない大学はオリコ教育ローンの対象外とされ、利用できない場合があります。

今後通う大学が対象となっているかしっかりと確認してから、オリコ教育ローンを利用するように心がけましょう。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

審査が甘い・ゆるい民間教育ローンおすすめ6選

国やろうきんの教育ローンが借りられない場合、民間の教育ローンの利用を検討してみましょう。

ここでは、比較的審査が甘い・ゆるい傾向にある民間の教育ローンを6選紹介します。

1.ダイレクトワン教育ローン

| 限度額 | 1~300万円 |

|---|---|

| 金利 | 4.9%~18.0% |

| 返済方法 | 定額リボルビング方式 |

| 担保・保証人 | 不要 |

| 収入の条件 | 20歳~69歳までの、安定した収入のある方 |

審査が甘い、ゆるい教育ローンを選ぶなら、ダイレクトワンの教育ローンがおすすめです。

利用限度額がほかの教育ローンよりも低めに設定されているため、夏季・冬季講習や習い事の合宿など、一時的な少額利用に適しています。

ただし、借りやすい反面、ほかの教育ローンと比べると金利は割高に設定されているので注意しましょう。

教育ローンの名称ではありますが、一般的なカードローンと金利はほぼ同等です。金利が高い分、ほかの教育ローンと比べて審査が甘い、ゆるい可能性があります。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

2.ジャックスの教育ローン

| 限度額 | 3~500万円 |

|---|---|

| 金利 | 学校により変動(3%以下になることが多い) |

| 返済方法 | 元利均等分割払い(ボーナス併用払いも可能)、元金据置払い |

| 担保・保証人 | 原則不要 |

| 収入の条件 | 入学予定または在学する学生の親権者かつ安定収入のある方 |

ジャックスの教育ローンは、クレジットカードでお馴染み信販系のJACCSが提供している商品です。

国の教育ローンと比べても極端に金利が高くならずに済むため、500万円以下の借り入れであればジャックスの教育ローンを利用すると良いでしょう。

また、在学中から卒業後最大6か月間、利息のみの支払いも可能で、就職後に収入が安定してきた段階で返済をスタートさせることもできます。

3.セディナ学費ローン

| 限度額 | 4~500万円 |

|---|---|

| 金利 | 学校により変動(2.5%~4%程度が目安) |

| 返済方法 | ロングプラン(元利均等残債方式による分割払い、元金据置払い)、ショートプラン |

| 担保・保証人 | 原則不要 |

| 収入の条件 | 入学予定または在学する学生の親権者かつ安定収入のある方 |

国やろうきんなどの教育ローンが利用できなかったときは、セディナの学費ローンもおすすめです。

セディナの学費ローンは、返済方法がロングプランとショートプランの2種類あります。

ロングプランは、一般的な均等分割払いのほか、ボーナス併用払い、在学中は利息手数料のみの支払いで済む元金据置払いから選択できる点が特徴です。

一方ショートプランでは、1年間の間に利用したローンを12分割で支払えるため、利用した年度中に完済させることができます。

卒業時にはローン返済の負担がなくなっている返済方法です。

無理なく時間をかけて返済したい方と、社会人になってからの返済負担を回避したい方のどちらにも適しています。

4.スルガ銀行教育ローン

| 限度額 | 10~1,000万円 |

|---|---|

| 金利 | 1.7%~3.7%(都度借入プランは変動金利、一括借入プランは固定金利です) |

| 返済方法 | 元利均等分割払い、元金据置払い |

| 担保・保証人 | 不要 |

| 収入の条件 | 安定した収入があり継続した取引が見込まれる方 |

スルガ銀行の教育ローンは、利用限度額1,000万円まで対応している点が特徴です。

在学中の支払いが利息手数料のみの負担で済む元金据置支払いが、最長7年間利用できます。

4年制大学に加え、大学院の修士課程にあたる2年間の返済負担を軽減できる点が魅力の教育ローンです。

また、スルガ銀行の教育ローンは「がん保障特約付き消費者信用団体生命保険付帯ローン」が選択できます。

契約者が死亡または所定の高度障害状態などになった場合、消費者信用団体生命保険でローンを全額返済してくれる安心感のあるプランです。

5.楽天銀行教育ローン

| 限度額 | 10~500万円(医学・歯学・薬学系大学は10万円以上1,000万円以下) |

|---|---|

| 金利 | 3~4%程度が目安(変動金利・固定金利あり) |

| 返済方法 | 毎月元利均等返済、ボーナス併用分割払い、在学中元金据置返済、親子リレー返済 |

| 担保・保証人 | 500万円以下なら不要(500万円超の場合は連帯保証人が必要) |

| 収入の条件 | 大学へのご入学または在学されている学生と生計を一にする親族の方、または学生ご本人さまで安定した収入のある方 |

楽天銀行の教育ローンは、楽天グループが提供する教育資金用ローンです。一般利用は500万円が限度額の上限ですが、医学・歯学・薬学系大学の場合は1,000万円まで対応しています。

また、ほかの教育ローン同様に在学中は利息手数料のみの支払いで済む元金据置返済も選択可能です。期間は卒業予定年月から最長12か月まで延長できます。

また、親子リレー返済にも対応しているため、就職後に保護者から引き継いで自力で返済する方法が選択できるのも特徴です。

6.イオン銀行教育ローン

| 限度額 | 10~500万円 |

|---|---|

| 金利 | 2.8%~3.8%(変動金利) |

| 返済方法 | 元利均等分割払い、在学中元金据置返済 |

| 担保・保証人 | 不要 |

| 収入の条件 | 前年度税込年収が150万円以上で安定かつ継続した収入の見込める方 |

イオン銀行の教育ローンは、カードローン利用者なら年利1.0%の金利優遇が受けられる点が特徴です。

契約期間も最長15年にまで対応しているため、少しずつ計画的に返済していくことができます。

変動金利が適用されるため、年に2回の金利見直しがある点に留意しましょう。

入学金や授業料のほか、制服代や教材費などにも使用することができる教育ローンです。

審査の甘い・ゆるい教育ローンはどのタイプ?

必ず審査が通るような教育ローンは存在しませんが、ローンを提供する金融機関によって、審査難易度は異なるケースがあります。

審査に確実に通りたいと考えている方は、金融機関の種類ごとの審査傾向を抑えておくことをおすすめします。

ここからは、金融機関の種類ごとの審査難易度を紹介します。

| 金融機関の種類 | 審査の難易度 | 金利 | 収入要件 |

| 銀行 | 厳しい | 低い | 厳しい |

| 信用金庫 | やや甘い | やや高い | やや厳しい |

| 消費者金融・信販会社 | 比較的甘い | 高い | 比較的甘い |

| 国 | 収入が低いほど甘い | もっとも低い | 収入が低い方が通りやすい |

銀行の教育ローンは最も審査が厳しい

銀行が提供する民間の教育ローンは、最も審査が難しい傾向にあります。

その主な理由は、低金利で限度額が高いため、返済期間が長く、かつ利用者に有利な条件で借りられるためです。

また、営利目的の民間企業なので、貸し倒れを避ける意味でも、利用者は一定基準で絞り込む必要があります。

ただし、利用条件や申し込む銀行の規模などにより、審査基準は異なる可能性があります。

信用金庫の教育ローンは比較的審査が通りやすい

信用金庫も教育ローンを提供しているケースがありますが、銀行と比較すると審査に通りやすい傾向にあると言えます。

信用金庫は特定の地域の経済への貢献を目的とした団体であること、銀行教育ローンの審査に落ちた人がターゲットになりやすいといった事情から、営業エリア内に住んでいる人は比較的借りやすいです。

ただし、信用金庫の教育ローンの審査が通りやすいというのは銀行と比較した時の話であり、決して審査基準が低いという訳ではありません。

消費者金融・信販会社の教育ローンは審査が甘いが金利は高め

アイフル・アコムなどの消費者金融のフリーローンや、オリコなどの信販会社が提供している教育ローンは、銀行・信用金庫の教育ローンよりも審査に通りやすい傾向にあります。

特に消費者金融は貸金業法をメインで営業している会社のため、銀行など多角的な事業をおこなっている会社と比べて、世間に求められる信用度などが比較的低いのも要因となっています。

ただ、審査に通過しやすい分、金利が高めに設定されており、返済負担を十分に考えておく必要があります。

国の教育ローンは審査が甘くて低金利

日本政策金融公庫が提供している、いわゆる国の教育ローンは、審査に通りやすく、かつ世帯年収200万円以下の場合に優遇金利が適用される制度もあります。

国の教育ローンは経済的に進学が難しい世帯をサポートする目的であり、かつ非営利目的の商品なので、民間の教育ローンの審査に落ちてしまった方の受け皿にもなっています。

審査の甘い・ゆるい教育ローンでの審査通過するための5つのコツ

教育ローンの審査が甘くても、審査に落とされる可能性は十分にあります。

審査が甘いからといって、対策を何もしないで審査を受けないように注意してください。

審査の甘い教育ローンで借りるためには、以下のコツを確認しておきましょう。

- 収入を増やす

- 他社借入を減らす

- 借入額を減らす

- 書類の不備をなくす

- 信用情報を確認する

少しでも審査に通る可能性を上げるためにも、条件を満たしているか確認しておきましょう。

それぞれのポイントについて、詳しく解説します。

収入を増やす

収入を増やせば、教育ローンの審査を通過できる可能性が高くなります。

また、収入の安定性も評価対象となるため、契約社員よりも正社員、さらに勤続年数が長い方が審査に通りやすくなるでしょう。

ただし、低所得世帯向けの教育ローンの場合は、収入が多すぎるとかえって審査に落ちる原因になる可能性があります。

とくに、国の教育ローンなどは、融資を受けられる収入の上限が定められているため注意が必要です。

上限に到達すると、収入で教育費は賄えると判断されて、教育ローンを利用できなくなります。

国の教育ローンを利用しない、もしくは収入上限を超えている場合は、国の教育ローン以外の商品を利用しましょう。

他社借入を減らす

多額の他社借入がある状態で教育ローンに申し込んだ場合、その時点で審査に落とされやすくなります。

返済能力が確保されていないと判断されるためで、審査の中でとくに大きな影響を受けやすい項目です。

とくにカードローンなどの借り入れが残ったままの状態だと、審査に通らない可能性が高くなります。まずは、今ある他社借入を可能な限り返済しておきましょう。

借金を持っている状態よりも、借金を持っていない方が返済能力があると判断されやすくなります。

また、他社借入を作らないように、普段からお金を借りるサービスを頻繁に利用しないなどの対策も必要です。

借入額を減らす

教育ローンに申し込む際、借入希望金額は最低限にしておきましょう。

教育ローンで借りる金額が多すぎると、借りる金額に対して収入が足りないと判断され、審査に落とされる可能性があるためです。

審査を通過したいのであれば、まずは借入額が収入に見合う金額かどうかを慎重に判断する必要があります。

例えば、授業料だけ賄えれば良いと考えていたが、念のために教材費分も融資を受けたいと希望金額を増やすのではなく、授業料分のみを申請する形です。

融資審査は、借り入れ金額が少ないほど返済しやすいと判断されるため、通過しやすくなります。

一方で、借入希望金額が高くなるほど返済能力の高さを証明する必要があり、収入要件などの基準が高くなる点に注意しましょう。

書類の不備をなくす

書類の不備があると、その時点で審査に落とされてしまいます。

提出する書類の不備は、審査担当者からするとミスなのか虚偽申告なのかを判断することができません。

そのため、提出する書類に問題が生じていると、審査に落とされやすくなります。

事業者によってはミスの修正申告を受け付けてくれる場合もありますが、連絡なく審査落ちが通告されるケースもあるので注意しましょう。

提出書類に何らかの問題がある、もしくは書類の内容が明らかにおかしいと判断されないように、提出する書類は事前にチェックしておくと安心です。

信用情報を確認する

信用情報に問題が生じていると、審査に落とされる原因になります。

例えば、延滞や滞納、債務整理、代位弁済、自己破産などをした経験があると、信用情報機関に記録が残っています。

教育ローンの審査では、信用情報の確認も行われるため、このような記録は審査に悪影響です。

以下の条件に当てはまる場合、信用情報に問題があると判断されます。

| 信用情報に傷がつく条件 | 信用情報に傷がついている期間 |

|---|---|

| 3か月近く支払いを延滞している(クレジットカード・ローン・携帯・奨学金など) | 延滞・滞納解消から最長5年間 |

| 個人再生・自己破産 | 銀行系の借金であれば7年・銀行系でなければ5年 |

| 任意整理・特定調停 | 5年 |

| 強制解約(クレジットカード・ローン・携帯・奨学金など) | 5年 |

ただ、このような信用情報については、一定の期間が経過すれば削除されます。より深刻な情報ほど、長期間記録が残り続けるため注意しなければなりません。

とくに自己破産などは、信用情報が回復する(記録がなくなる)までに5年~7年程度かかると言われています。

信用情報のキズが残っていると、教育ローンだけでなく、一般的なカードローンやクレジットカードの審査も通ることができません。

普段から延滞や滞納を起こさず、信用情報に記録が残らないように意識することが大切です。

安心感とお得さならオリックスマネー

| オリックスマネー PERSONALローン概要 | |

|---|---|

| 商品名 | オリックスマネー PERSONALローン |

| 利用限度額 | 10万円~800万円 |

| 金利 | 1.5%~17.8% |

| 担保・保証人 | 不要 |

| 審査時間 | 最短60分で即時発行 ※ |

※夜間のお申し込みですと審査結果のご連絡が翌日となる場合がございます。

※なお諸事情により、数日間お時間をいただく場合もございます。

- WEB完結でご利用可能。カードは発行不要で郵便物なし。

- アプリ型ならアプリで借り入れ&返済ができる

- 最大800万円までお借り入れ可能

オリックスマネー パーソナルローンは、WEB完結でご利用できるカードローン。

限度額は最大800万円までなので、一時的に多額をお借りしたい人のもおすすめです。

お申込み時に「アプリ型(カードレス)」と「カード発行型」の2タイプから選べるので、ご自身の使いやすい方を選べるのもメリット。

契約枠に応じて、細かく金利が分かれており、5段階になっています。

オリックスグループのサービスがご優待価格で利用できる、会員特典もあるのでぜひ日ごろ利用する方はチェックしてみてください。

\最短60分で即時発行!/

※最短5分発行 受付時間:9:00〜19:30

フリーローン

教育ローンの代わりとして、代表的な商品はフリーローンです。

フリーローンは使途の定めがないローン商品で、教育費にも利用することができます。

教育ローンよりも金利は高く設定されていますが、カードローンと比べて金利が低い商品が多いため、教育ローンの代わりとして利用を検討してみると良いでしょう。

フリーローンは、教育ローンと同程度の限度額が期待できるため、フリーローンでも必要な教育費を賄うことができます。

しかし、フリーローンの中には、金利が10%以上に達する会社もあるため、ローン商品を比較しながら利用する商品は慎重に判断しましょう。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

奨学金

フリーローン以外の商品で教育資金を賄うのであれば、奨学金をおすすめします。

学生名義で利用できる奨学金であれば、仮に保護者の信用情報に傷がついていたとしても借りることができます。

また、金利の面でも教育ローンやフリーローンと比べて低いので、借りやすいのも特徴です。

奨学金は在学中に毎月数万円ずつ入金されるため、入学金や授業料と言った大きな出費には利用できません。

また、教育ローンは保護者が借りるもので、奨学金は学生本人が借りるものという契約者の違いもあります。

まとまった金額を必要としている方や、子供に負担をかけたくないという方は教育ローンやフリーローンを選ぶと良いでしょう。

教育ローンと審査や利用額に関するよくある質問

教育ローンは、審査に通過しなければ利用できません。

申し込む前に、教育ローンの審査に関してよくある質問に目を通しておきましょう。

- 教育ローンはいくらくらいまで借りれるの?

- 審査は何日かかる?

- 審査の在籍確認はある?

- 返済はいつから始まる?

教育ローンはいくらくらいまで借りれるの?

教育ローンによりますが、基本的に数百万円です。

「国の教育ローン」の場合は、原則350万円まで利用できます。

「教育一般貸付」はお子さまお一人につき350万円(一定の要件に該当する場合は450万円)までです。ただし、今後1年間に必要となる費用のみが対象となりますので、2年目以降に必要となる費用につきましては、あらためて、もう一度お申込みいただくことになります。 また、お子さまお一人につき350万円まででしたら、残高があっても、350万円から差引いた残りの金額まではお申込みいただくことができます。例えば、 今年250万円ご利用いただいた後、毎月ご返済されて来年お申込みいただくときに残高が230万円となっている場合は、350万円から230万円を差引いた 120万円までお申込みいただくことができます。

引用元:日本政策金融公庫「よくあるご質問ページ」

審査は何日かかる?

教育ローンの審査は、一般的に10日程度の時間を要します。

また審査が終わってからも、実際に融資してもらえるまでに時間がかかることも多いため、申し込みから融資まで2週間~1か月程度かかると見込んでおきましょう。

資金が必要になる2~3か月前までには、申し込み手続きを済ませておくと安心です。

審査の在籍確認はある?

基本的に、教育ローンの審査では職場への在籍確認として、電話連絡がかかってきます。

電話対応できるように準備しておきましょう。

在籍確認の対応ができなければ、審査に通ることができません。

返済はいつから始まる?

教育ローンは、実際に借り入れをした月の翌月から返済が始まります。

計画的に返済を進めていきましょう。

利用する商品によっては、在学中は利息のみの負担で良い元金据置返済に対応しているところもあります。

卒業後、就職してから本格的に返済していきたい方は、元金据置返済の利用がおすすめです。

教育ローンの審査は事前準備が大切!

教育ローンは審査が厳しい傾向にあるため、利用できないケースも多々あります。

必ず融資が受けられるほど、審査が甘い・ゆるい教育ローンはありません。

教育ローンの中で比較した場合、高い金利が設定されている、借り入れ上限金額が少ないなど、比較的審査が甘い傾向の商品はありますが、あくまで傾向です。

重要なのは、信用情報にキズを残さないことや収入条件を満たすことにあります。申し込む前に条件を満たして、確実に借りられる状況を作っておきましょう。

また、教育ローン以外の商品で代用できないか検討してみるのも良いでしょう。

どちらにしても、安定した収入と信用情報が重要となるため、商品ごとの申し込み要件を確認した上で検討することが大切です。