カードローンは基本的に、借り入れしている件数と総額が増えれば増えるほど、他社で新しく借り入れするのが難しくなります。

3社目のカードローンからの借り入れは、1~2社から借り入れるときよりも、審査通過の難易度が高いです。

ただし返済能力と収入があれば、借り入れ3社目でも審査に通過する可能性はあります。

一般社団法人 全国銀行協会 『銀行カードローンに関する消費者意識調査に関する報告』によると、銀行カードローンと貸金業(消費者金融等)の両方を利用している人のうち、3社以上から借り入れしている人の割合は、36.3%です。

今回は3社目の借り入れにおすすめのカードローンや、3社目の審査の難易度と通過のコツ、3社目と契約する以外で借り入れ額を増やす方法について解説します。

- 3社目のカードローンの審査難易度

- 3社目の借り入れにおすすめのカードローン会社

- 3社目の借り入れで審査に通るコツ

- 3社目と契約する以外で借り入れ額を増やす方法

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

借り入れ3社目でもカードローンの審査に通る可能性はある

3社目の借り入れでも、カードローン審査に通る可能性は十分にあります。

消費者金融や銀行のカードローンに、「何社まで借りられる」という法的な規制はありません。

カードローン会社は、個人の返済能力を総合的に判断して審査を行います。

審査の結果、貸し倒れのリスクが低いと判断されれば、3社目からの借り入れは可能です。

■審査で見られるポイント

- 何社から借り入れしているか

- 年収

- 他社から借り入れている合計金額

- 返済状況 など

借入の合計金額は年収の3分の1まで

ただし、貸金業法による「総量規制」というルールがあり、年収の3分の1を超える借り入れは原則として禁止されています。

年収の3分の1を超えている場合、新たな借入れはできなくなります。 例えば、年収300万円の方が、貸金業者Aに80万円の借入れがある場合、貸金業者Bからは、20万円(300万円×1/3-80万円=20万円)までしか借りることができません。

引用:金融庁「貸金業法Q&A」

たとえば3社目のアコムから新たに40万円を借りようと思っても、すでにアイフルとプロミスでそれぞれ40万円ずつ借りている場合、借りることはできません。

ただし総量規制が適用されるのは、消費者金融をはじめとした貸金業者のカードローンです。

銀行カードローンは、貸金業法の影響を受けないので、総量規制の対象から外れています。

しかし銀行のカードローンも、債務不能に陥る人が出るのを防ぐために、貸してくれる金額には自主規制を設けています。

総量規制の借入額に含まれるもの

総量規制を考えるとき、どんなお金が「借りているお金」としてカウントされるのかというと、次の通りです。

- 消費者金融のカードローン

- クレジットカードのキャッシング枠

- その他、貸金業登録業者からの借り入れ

各種カードローンだけではなく、クレジットカードのキャッシング枠も、総量規制の対象となります。

つまり、クレジットカードのキャッシング枠も含めて、年収の3分の1を超える借り入れはできません。

総量規制の借入額に含まれないもの

- 住宅ローン

- 学生ローン

- 自動車ローン

- クレジットカードのショッピング枠

家や車のローンは、総量規制の対象外です。

3社以上から借り入れしている人は一定数いる

実際に3社目以上のカードローンから借り入れしている人は一定数います。

20~69歳の一般消費者男女を対象にした調査では、3社以上から借り入れしている人の割合は、次の通りでした。

| 借入件数 | 銀行カードローン& 貸金業 |

銀行カードローンのみ | 貸金業のみ |

|---|---|---|---|

| 1社 | 35.2% | 68.0% | 60.6% |

| 2社 | 28.4% | 13.4% | 25.8% |

| 3社 | 19.6% | 4.7% | 9.8% |

| 4社 | 7.9% | 0.5% | 2.0% |

| 5社以上 | 8.8% | 0.5% | 0.8% |

参考:一般社団法人 全国銀行協会 『銀行カードローンに関する消費者意識調査に関する報告』

この調査結果から計算すると、銀行カードローンと貸金業(消費者金融等)の両方を利用している人のうち、36.3%が3社以上から借り入れしています。

一方、銀行カードローンだけを使っている人のうち、3社以上から借り入れしている人の割合は5.7%です。

貸金業のみを利用していて、3社以上から借り入れしている人の割合は、12.6%となっています。

3社以上から借り入れしている人はどちらかといえば少数派ですが、データが示している通り、借り入れそのものは可能です。

借り入れ3社目の人におすすめのカードローンを比較

金融庁によると、日本国内に「貸金業者」だけで1,538業者あります(令和5年7月末時点)※1。

銀行系のカードローンを含めると2,000社以上です※2。

この中から、3社目の借り入れに特におすすめなカードローン会社を厳選し、比較しました。

| 消費者金融カードローン | プロミス | アイフル | SMBCモビット |

|---|---|---|---|

| 商品名 | プロミス | アイフル | SMBCモビット |

| 利用限度額 | 1~800万円 | 800万円 | 800万円 |

| 金利 | 年2.5~18.0% | 3.0%~18.0% | 3.0%~18.0% |

| 担保・保証人 | 不要 | 不要 | 不要 |

| 遅延損害金 | 20.0% | 20.0% | 20.0% |

※1 参考:金融庁「貸金業者数について」

※2参考:金融庁「貸金業法が大きく変わりました!」

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます

プロミス

| プロミス基本情報 | |

|---|---|

| 金利 | 年2.5~18.0% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~800万円 |

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

- 即日融資に対応

- 申し込みはWEBで完結。来店不要

- 郵送物・原則在籍確認の電話なしで契約も可能

- 初回は30日間無利息!

- 公式アプリで管理が楽

- 365日・24時間・土日祝日対応

プロミスは、3社目の借り入れにおすすめの大手カードローン会社です。

初回30日間の無利息サービスを実施している点も魅力です。

他のカードローン会社では一般的に、「契約日」の翌日から無利息期間のカウントがスタートします。

しかしプロミスでは、「初回借り入れ」の翌日からカウントダウンがスタートするので、すぐにお金を借りなくても無利息の期間が無駄になりません。

365日・24時間・土日祝日いつでも、WEB完結で即日融資が受けられるので、「急いでいる」「お金を借りているとバレたくない」という人にもおすすめです。

カードローン会社の中でも人気があり、利便性も高いため、どのカードローンを利用するか迷っているならプロミスを検討するといいでしょう。

アイフル

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短9分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短9分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| アイフルの概要 | |

|---|---|

| 商品名 | アイフル |

| 審査時間 | 最短9分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 利用限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回利用日(初回契約日翌日)から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

- 即日融資に対応

- 初回契約の翌日から30日間は無利息!

- 女性スタッフが必ず対応してくれるコールセンターがある

- 女性用の商品もある

- 対応が丁寧だと評判

アイフルも3社目の借り入れにおすすめのカードローン会社です。

他の大手消費者金融と同じく、アイフルにも初回30日間無利息のサービスがあります。

即日融資も可能です。

大手カードローン会社の中でもアイフルは、女性や「消費者金融は怖い」というイメージを持っている人にとって、利用しやすいという特徴があります。

女性専用の商品があったり、女性スタッフだけが対応してくれるコールセンターがあったりと、独自のメリットが多いです。

コールセンターの対応も丁寧だと評価されています。

「3社目から借り入れすることに抵抗がある」「まずは相談したい」という人は、アイフルを頼ってみるといいでしょう。

SMBCモビット

| SMBCモビット概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

- WEBで申し込みが完結!即日融資対応

- 在籍確認の電話を原則なしにできる

- ポイント還元サービスがある

- 三井住友カードが提供するカードローンブランド

大手消費者金融系のカードローンブランドであるSMBCモビットも、3社目の借り入れにおすすめです。

SMBCモビットでは、WEBで申し込みが完結します。

もちろん即日融資も可能です。

カードローンに申し込むと、職場に在籍確認の電話がかかってくることもありますが、SMBCモビットではその電話連絡を原則なしにすることができます。

「カードローンを利用していると職場にバレたくない」という人におすすめです。

三井住友カードが提供するカードローンブランドだという点も、人気の理由といえます。

借り入れ3社目のカードローン審査に落ちる人の特徴

借り入れ3社目のカードローン審査に落ちないか不安…

どんな人がカードローンの審査に落ちてしまうの?

各カードローン会社は、審査基準を公開していないので、「このに引っかかると3社目からの借り入れはできない」と明確に言い切ることはできません。

しかし、次の条件に当てはまる人は、借り入れ3社目のカードローン審査に落ちやすい傾向があります。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

ローンの滞納や金融事故の経験がある

過去5年〜10年以内に債務整理や長期延滞などの金融事故を起こしていると、信用情報に悪影響が残り、審査に通りにくくなります。

中小消費者金融は独自の審査基準を持っているため、一部ではブラックリストに載っていても借入が可能な場合がありますが、これは例外的なケースです。

「ブラックでもOK」「審査なし」と謳う業者は、違法な闇金の可能性があり、非常に危険です。

もし信用情報に不安があったとしても、上記のような会社から3社目の借り入れをすることは避けましょう。

安定した収入がない

無職や収入が不安定な方(例えば、学生アルバイトなど)は、返済能力が疑問視されるため、審査に通りにくいです。

特に2社目以降のカードローンでは、配偶者貸付が利用できない場合が多いため、専業主婦の方は審査に通りにくい傾向があります。

宝くじや株・FXなどの不安定な収入源は、返済能力の確認においてあまりプラスに働かないことが一般的です。

借り入れ3社目でも審査に通過するコツ

1社目、2社目からの借り入れは比較的容易ですが、3社目からの借り入れは難易度が上がるため、審査に通過するためのポイントをしっかり押さえておきましょう。

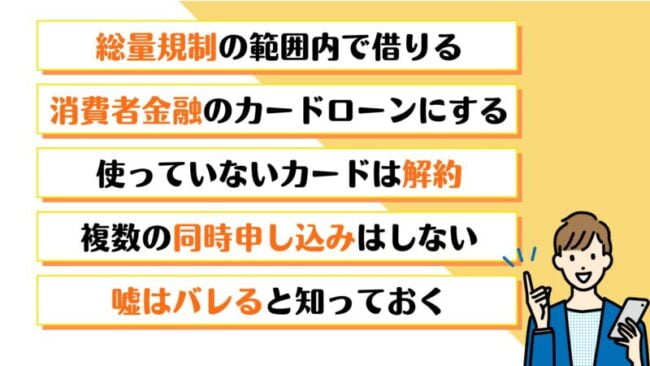

借り入れ3社目でもカードローンの審査に通過するコツは、次の5点です。

- 総量規制の範囲内で借りる

- 消費者金融のカードローンに申し込む

- 使っていないカードローンやクレジットカードのキャッシング枠は解約する

- 複数のカードローンやクレジットカードに同時申し込みしない

- 嘘はバレると知っておく

総量規制の範囲内で借りる

3社目からの借り入れ希望額は、1社目・2社目から借りている金額と合計して、総量規制の範囲内に収めましょう。

総量規制とは、貸金業者が個人に貸せるお金の総額を年収の3分の1までと定めた法律です。

3社目からの借り入れでも、借入総額が年収の3分の1以内であれば、審査に通る可能性があります。

銀行のカードローンは総量規制の対象外だとご説明してきましたが、銀行も貸したお金が返ってこないリスクは避けたいと考えています。

銀行のカードローンだとしても、最低限の借入希望額で申請したほうが、審査通過の可能性は高まるでしょう。

消費者金融のカードローンに申し込む

3社目からの借り入れでは、消費者金融と呼ばれるタイプのカードローン会社も、有力な選択肢のひとつです。

銀行カードローンは上限金利が低く設定されているため魅力的ですが、銀行カードローンは消費者金融よりも、審査通過の難易度が高いと言われています。

もっとも、各カードローンの審査基準は非公開なので、「消費者金融なら審査がゆるい」と一概には言えません。

しかし先述した通り、銀行カードローンだけを使っている人のうち、3社以上から借り入れしている人の割合は5.7%と非常に低いという事実があります。

審査に不安を感じている人が3社目からの借り入れを検討する際は、銀行カードローンより消費者金融のほうが、スムーズに進む可能性があるでしょう。

大手消費者金融の審査に落ちたら中小消費者金融も検討する

中小消費者金融は、大手消費者金融よりも金利が高めに設定されていることが多い反面、「比較的審査が甘い・ゆるい」と言われることが多いです。

中小消費者金融にも審査はありますが、大手消費者金融の審査に落ちてしまった場合は、3社目の借入先として検討してもよいでしょう。

使っていないカードローンやクレジットカードのキャッシング枠は解約する

使っていないカードローンやクレジットカードのキャッシング枠があるなら、借り入れ3社目の申し込みをする前に、解約しておきましょう。(※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。)

利用していないカードローンやクレジットカードのキャッシング枠も、総量規制の対象になるので、注意が必要です。

クレジットカードのキャッシング枠は解約すれば、0円としてカウントされます。

複数のカードローンやクレジットカードに同時申し込みしない

3社目の審査に通るか不安だからといって、同時に複数のカードローン会社に申し込みをしないようにしましょう。

カードローン会社に申し込んだだけで、信用情報として残ります。

なお、クレジットカード会社への申し込み記録も同様です。

短期間でたくさんのカードローン会社に融資を申し込んだり、クレジットカードカード作成の申し込みをしたりすると、「かなりお金に困っているのでは」と疑われやすくなります。

結果として、審査で不利になる可能性があります。

嘘はバレると知っておく

3社目に借り入れの申し込みをする際、嘘の内容を申告するのは厳禁です。

信用情報の確認や収入証明書の提出で嘘が発覚し、審査に通りにくくなります。

信用情報でバレる

カードローン会社は審査の際に、あなたの信用情報を確認します。

信用情報とは、個人のクレジットやローンの契約状況や返済状況等を記録した情報です。主に以下の情報が含まれます。

- 属性情報:氏名、年齢、住所、勤務先、年収など

- 契約情報:クレジットカード、ローンなどの契約内容(種類、金額、返済期日など)

- 返済状況:毎月の返済額、延滞状況、債務整理の経験など

信用情報には過去に起こした金融事故の記録やカードローンの履歴などが記録されており、これらの内容を隠すことはできません。

収入証明書の提出でバレる

年収に関する嘘をついても、借り入れをするときに提出が必要な「収入証明書」を通じてバレてしまいます。

虚偽の情報は絶対に記入せず、正確な情報を記入するようにしましょう。

3社目から借り入れしないで借り入れ額を増やす方法

お金は必要だけど、できれば3社目から借り入れする以外の方法で借り入れ額を増やしたい…

3社目からの借り入れに抵抗を感じる人は多いです。

3社目から借り入れする以外にも、借り入れ額を増やす方法はあります。

- 利用限度額の増額申請をする

- クレジットカードのキャッシング枠を活用する

- おまとめローンで一本化する

- 銀行のカードローンに乗り換える

借入限度額の増額申請をする

現在利用しているカードローン会社に対して、借入限度額の増額を申請します。

例えば、SMBCモビットの借入限度額は最大800万円ですが、契約時に「200万円まで」と設定される人もいれば、「300万円まで」と設定される人もいます。

借入限度額は同じカードローン会社でも、個人の返済能力によって異なるのです。

この借入限度額を、カードローン会社が定めている範囲内で増やしてもらう手続きが、借入限度額の増額申請です。

借入限度額の増額申請が通れば、3社目と契約しなくても、必要なお金を調達できます。

返済実績が良好であれば、カードローン会社は増額を承認する可能性があります。

ただし増額を申請しても、審査に落ちる可能性はあるので、注意してください。

クレジットカードのキャッシング枠を活用する

多くのクレジットカードにはキャッシング枠が設定されており、3社目のカードローン会社に借り入れを申し込まなくてもこれを活用することで、必要な資金を得ることができます。

クレジットカードのキャッシング枠とは、クレジットカードを使って現金を借りられる機能のことです。

ショッピング枠とは別に設定されており、ATM等で利用できます。

- キャッシング枠があるクレジットカードを作る

- すでに持っているクレジットカードのキャッシング枠を使う

銀行のカードローンに乗り換える

年収の3分の1以上の借り入れを希望している人は、銀行のカードローンへ乗り換えてそれ以上の金額を借りることも、選択肢のひとつとして考えられます。

銀行は貸金業者ではないため、銀行のカードローンは、「借りられるお金の合計額は年収の3分の1まで」と定めている総量規制の対象外です。

ただし銀行のカードローンなら何万円でも際限なく借り入れできる、という意味ではありません。

融資可能額に自主的な規制を設けている銀行もあります。

また、銀行のカードローンは消費者金融のカードローンと比較して、審査が厳しい傾向にあるため、その点は注意が必要です。

借り入れ3社目に関するよくある質問

3社目の借り入れを検討している人から、よくある疑問に回答します。

- 3社目のカードローンから借り入れするデメリットは?

- 専業主婦でも3社目の借り入れはできる?

3社目のカードローンから借り入れするデメリットは?

3社目のカードローンからの借り入れは、以下のデメリットが伴います。

- 審査に通る可能性が低くなる

- 完済が遠のく

- 多重債務に陥るリスクが高まる

- 返済管理が複雑になる

すでに2社から借り入れをしている場合、3社目の審査に通る可能性は、1社目や3社目の審査時よりも低くなります。

また複数のカードローンから借り入れを続けると、返済が困難になり、多重債務に陥るリスクが高まる点もデメリットです。

多重債務は、生活困窮や破産など、深刻な問題に発展する可能性があります。

加えて、返済日や返済額を管理するのが複雑になる点も考慮すべきです。

返済日を忘れたり、延滞したりすると、信用情報に傷がつき、さらに金利が高くなる可能性があります。

返済方法は口座振替で統一する、返済日の通知設定をする、などの対策を取りましょう。

完済を目指したいならおまとめローンで一本化する

おまとめローンは追加での借入れができないことも多いですが、1~2社からの借金を返すために3社目から借り入れしようかと考えているような場合は、有効な選択肢です。

■おまとめローンとは

複数社のカードローンや消費者金融の借入を、1社・1本にまとめるローンです。

おまとめローンでは、A、Bの2社から借りている全額を、3社目のC社から借りて完済します。

その後、完済のために借りたお金をC社に返していくという仕組みです。

複数の借入を一つのローンにまとめることで、以前よりも低金で完済を目指せることがあります。

おまとめ専用のローンは、総量規制の対象外です。

専業主婦でも3社目の借り入れはできる?

専業主婦が3社目のカードローン会社から借り入れをすることは、非常に難易度が高いと思っておきましょう。

専業主婦は無収入なので、2社目の審査に通ったとしても、3社目では審査に落ちてしまう可能性が高いです。

可能であれば、配偶者に申し込みを頼むことをおすすめします。

3社目でもカードローン会社によっては借り入れできる

3社目でも、カードローン会社によっては借り入れできます。

基本的に2社目の借り入れよりも審査難易度は上がりますが、過去に滞納がない人や安定した収入がある人は、審査通過のチャンスが充分にあるでしょう。

3社目から借り入れする際は、プロミスやアコムなどの消費者金融系カードローンもおすすめです。

計画的な返済計画を立てたうえで利用しましょう。

今回紹介した、3社目から借り入れするときのコツも参考にしてください。