「任意整理をするとクレジットカードは使えなくなる?」

「事故情報はいつ消える?」

「クレジットカードはいつから使える?」

このような疑問に答えます。

結論、任意整理をするとクレジットカードは使えなくなります。

任意整理をすると、信用情報(下記引用参照)に事故情報が記録されます。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

事故情報があると「ブラックリスト」になります。

ブラックリストになると、強制的にクレジットカードが停止になるのです。

ただし解約になったからといって、一生クレジットカードが使えないわけではありません。

任意整理後、5年〜10年後には新しくクレジットカードが作成できます。

今回の記事では、「任意整理をするとクレジットカードが使えなくなる理由」「いつから使えなくなるのか」「任意整理した後にクレジットカードを作成する方法」を詳しく解説します。

- 相談料

- 初回無料

- サポート可能な債務額

- 140万円以下

- サポート内容

- 法律相談/交渉/訴訟

- 全国対応

- 可能

- 減額シミュレーション

- あり(無料)

- 営業時間

- 平日 9:00~18:00 (事前予約で時間外も対応可能)

- 企業名

- 司法書士法人 赤瀬事務所

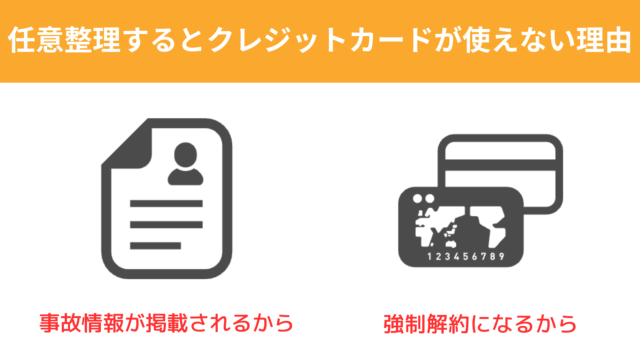

任意整理するとクレジットカードが使えない理由

任意整理をすると、クレジットカードは使えなくなります。

その理由は、下記の通りです。

それぞれ詳しく解説します。

事故情報として掲載されるから

任意整理をすると、信用情報機関に金融事故情報が登録されます。

いわゆる「ブラックリスト」です。

金融事故情報は、クレジットカード会社・貸金業社・銀行など、全ての金融機関で共有されます。

つまり、ブラックリストに登録されると、他のクレジットカード会社でもカードが作成できないということです。

債務整理の手続きをしたクレジットカードは強制解約

任意整理後、クレジットカードは強制解約となります。

即日で使用できなくなります。

なお「ショッピング機能」はもちろん、「キャッシング機能」も使用できません。

また、クレジットカードに付随している「家族カード」、溜まっていたポイントも失効となります。

任意整理後のクレジットカード

- 強制解約

- 家族カード使用不可

- ポイント失効

- キャッシング機能使用不可

任意整理するといつからクレジットカードが使えなくなる?

任意整理をすると、「債権者(クレジットカード会社)に債務整理することを伝えた時点」でクレジットカードが使えなくなります。

また任意整理をしていないクレジットカードも、いずれ使用不可となります。

それぞれ詳しく解説します。

債権者に債務整理することを伝えた時点

クレジットカードは、債権者(クレジットカード会社)に債務整理をすることを伝えた時点で即日利用停止となります。

債権者(クレジットカード会社)は、貸し倒れを防ぐ目的で、即日でクレジットカードの利用を停止させます。

なお銀行を債務整理の対象とすると、口座残高と借金を相殺します。

この場合、キャッシュカードが使えなくなります。

任意整理していないクレジットカードもいずれ使用不可になる

任意整理をしていないクレジットカードは、一定期間使用できる場合があります。

ただし、別のカードの任意整理した時点で使えていたクレジットカードもいずれ使用不可になります。

なぜなら、「任意整理をした人は自社の支払いもできなくなる」とみなされるからです。

任意整理した時点で、持っているクレジットカードは使えなくなると認識しておきましょう。

任意整理するといつからクレジットカードは使える?

「任意整理をする=一生クレジットカードが使えない」わけではありません。

ただし任意整理をしてからクレジットカードが作れるまでの期間は、人によって異なります。

5~10年程度かかる

一般的に任意整理から5年〜10年後には、クレジットカードが使えるようになるとされています。

なぜなら5年〜10年ほどで、事故情報が消えるからです。

なお事故情報が消えているかは、信用情報機関で「情報開示」すると確認できます。(下記引用参照)

情報開示とは、お客様ご本人のお申込みにより、CICに加盟している会員会社(クレジット会社等)との契約内容や支払い状況等の信用情報を確認できる制度です。

お客様の情報が現在、信用情報機関に登録されているのか、またはどのように登録されているかを確認していただくことができます。

信用情報機関ごとの、情報開示方法は下記の通りです。

| 開示できる機関名 | 開示方法 | 手数料 | 支払い方法 |

|---|---|---|---|

| CIC | インターネット/郵送/窓口 | 1,000円(税込) | クレジットカード /定額小為替証書 |

| 全国銀行個人信用情報センター | 郵送 | 1,000円(税・送料込) | 定額小為替証書 |

| JICC | インターネット/郵送/窓口 | 1,000円(税込) | クレジットカード/コンビニ払い/オンライン支払い/ペイジー対応の金融機関ATM |

クレジットカードの任意整理とは

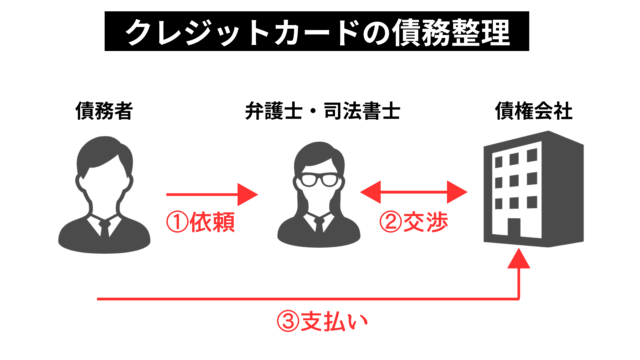

そもそも任意整理とは、「貸金業者と交渉して返済計画を立てる事」です。

クレジットカードの場合、クレジットカード会社と交渉して返済計画を立てます。

ここからは、クレジットカードの任意整理について詳しく解説します。

それぞれ詳しく解説します。

貸金業者と交渉して返済計画を立てる事

先述したようにクレジットカードの任意整理とは、「貸金業社(クレジットカード会社)と交渉して返済計画を立てること」を指します。

弁護士・司法書士がクレジットカード会社と相談してくれるため、無理のない範囲で返済していくことが可能です。

具体的には、利息制限法の定めを超える利息についての減額を行います。

ちなみに利息制限法では、利息は借入金額に応じて年15%~20%と定められています。(下記引用参照)

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

減額後は、残った債務を分割して3年〜5年かけて返済していきます。

任意整理におすすめの弁護士・司法書士は下記の記事で解説しています。

利息カットもしくは減額出来る

クレジットカードの任意整理では、利息カットもしくは減額が可能です。

具体的には、下記の3つが減額できます。

- 経過利息

- 遅延損害金

- 将来利息

ショッピングリボ・キャッシングも対応可能

クレジットカードのショッピングリボ・キャッシングも任意整理できます。

クレジットカードの任意整理

ショッピング・キャッシングも任意整理可能

ただし、上述したように、元金のカットではありません。

クレジットカードの任意整理は、利息のカットである点に注意が必要です。

なお、過去に払いすぎた利息を元本から減額することはできます。

金利カットが出来る

クレジットカードの利用分(ショッピング・キャッシング利用分)を任意整理することで、「金利カット」「分割」が可能です。

- 金利カット

- 分割

たとえば、200万円の借金(年利15%・4年払い)を返済期間5年の方が任意整理をすると、671,728円の減額ができます。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 返済額(月々) | 55,661円 | 33,300円 |

| 返済額(総額) | 2,671,728円 | 200万円 |

任意整理後にクレジットカードを利用する方法

任意整理後は、クレジットカードの利用はできません。

ただし、「家族のカード」「デビットカード」であれば利用可能です。

また、「事故情報」が消えれば、新しくクレジットカードが作れます。

それぞれ詳しく解説します。

家族のカードを利用する

任意整理後にカードを使う方法1つ目は、「家族のカードを利用する」です。

任意整理は、「任意整理した本人のみがブラックリスト」となるため、家族はクレジットカードを使用できます。

また、クレジットカード所有者の家族に対して発行できる「家族カード」も利用できます。

家族カードとは

クレジットカード所有者の家族に対して発行できるカード

家族が利用しているクレジットカードに「家族カード」を付帯させればカードが利用可能です。

ただし家族カードで返済不能となると、家族も「クレジットカードの利用停止」になることもあるため、注意が必要です。

デビットカードは利用可能

任意整理後にカードを使う方法2つ目は、「デビットカード」です。

デビットカードとは

カードを利用したと同時に連携している銀行口座から引き落としがされる仕組みのカード

デビットカードは、カード使用後すぐに銀行口座から引き落としがされます。

つまり、「利用限度額=口座残高」です。

そのため、デビットカードは使いすぎ、支払不能が防げるカードです。

キャッシングやリボも利用できないため、安心して利用できます。

事故情報の履歴が消えた後にカードを作る

事故情報の履歴が消えた場合、クレジットカードが作成できます。

先述したように、基本的には5年〜10年経てば事故情報の記録は削除されます。

なお、事故情報が記録される信用情報機関はクレジットカード会社で異なります。

任意整理前に確認しておくことがおすすめです。

任意整理した後にクレジットカードを作成する方法

任意整理した後にクレジットカードを作成する方法は、下記の通りです。

それぞれ詳しく解説します。

任意整理していない会社に申し込む

任意整理した後にクレジットカードを作成する方法1つ目は、「任意整理していない会社に申し込む」です。

なぜなら、任意整理したクレジットカード会社には社内で事故情報が残っている場合があるからです。

社内で事故履歴が残っていると、審査難易度が上がる可能性があります。

同時に複数社申し込まない

任意整理した後にクレジットカードを作成する方法2つ目は、「同時に複数社申し込まない」です。

なぜなら、複数社のクレジットカードを同時に申しこむと「申し込みブラック」になるからです。

申し込みブラックとは

短期間の間に複数社へ申込を行ったことで、審査に通りにくくなること

クレジットカードの申し込み履歴は信用情報機関に残り、審査の際に確認されます。

同時申し込み履歴があると、「金銭的余裕がないのでは?」とみなされて審査に通りづらくなるのです。

一度に申し込む枚数は1枚もしくは2枚に抑えることがおすすめですよ。

審査落ちした会社は期間を開けて申し込む

任意整理した後にクレジットカードを作成する方法3つ目は、「審査落ちした会社は期間を開けて申し込む」です。

クレジットカードの申し込み履歴は、6ヶ月の間残るとされています。

そのため審査に落ちた会社に申し込む場合、最低でも6ヶ月後に申し込みをしましょう。

別のクレジットカード会社に申し込む場合も、6ヶ月後に申し込むことがおすすめです。

限度額を10万円以下にして申し込む

任意整理した後にクレジットカードを作成する方法4つ目は、「限度額を10万円以下にして申し込む」です。

なぜなら、低い限度額で申し込む方が審査に通りやすいからです。

仮に10万円以下で申し込んだ場合でも、後に「増額申請」もできます。

一度債務整理をした場合、10万円以下で申し込みをしてみましょう。

信用情報を更新する

任意整理した後にクレジットカードを作成する方法5つ目は、「信用情報を更新する」です。

信用情報は悪い情報だけでなく、良い情報も記録されます。

具体的には、「利用と返済」を繰り返すだけで良い情報が記録されます。

なお、クレジットカードの利用履歴は、クレジットカードヒストリーと呼ばれます。

クレジットカードヒストリーとは

クレジットカードやローンの利用履歴に関する情報のこと

クレジットカードヒストリーを育てることで、クレジットカードやローンの審査も通りやすくなります。

任意整理するとクレジットカードは使えなくなるが返済計画を立てられる!

任意整理をすると、クレジットカードは使えなくなります。

ただし弁護士・司法書士を通じてクレジットカード会社と返済の交渉が可能です。

クレジットカード会社と交渉することで、「金利カット」「減額」などができます。

- 利息カットもしくは減額出来る

- ショッピングリボ・キャッシングも対応可能

- 金利カットが出来る

返済期間は3年〜5年と長期間のため、返済計画が立てやすいです。

弁護士・司法書士事務所では、任意整理の無料診断も実施されています。

完全無料で匿名で診断できるものも多いので、気になる方はチェックしてみましょう。

なお債務整理後にクレジットカードを作成する場合、下記の点を意識しましょう。