「フリーローン」と検索をかければ、「低金利」や「案内所」などのサジェストが表示されます。

一方、「フリーローン良い」というワードゆえ、何を指しているのか分からないという方もいるでしょう。

今回は、「フリーローン良いローン総合案内所」が何について紹介しているのかについて解説すると同時に、低金利で利用できるおすすめのフリーローンも紹介します。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

「フリーローン良いローン総合案内所」の代わりになるおすすめのカードローン

事業利用以外の目的で一度決めた額を満額借りて返済していきたいと考えている方にフリーローンは最適な方法です。

しかし、希望額を借りたけど資金が足りず再度申し込みを行う必要があるケースもあります。

またその日のうちに融資を受けたいという考えが強い方には、カードローンの利用が最適です。

ここでは、フリーローンの代わりになるカードローンを4つ紹介します。

以下は、今回取り上げる消費者金融の基本情報をまとめた一覧表です。

| 中小消費者金融カードローン | プロミス | アイフル | SMBCモビット | ダイレクトワン |

|---|---|---|---|---|

| 金利 | 年2.5~18.0% | 年3.0%~年18.0% | 年3.0%~18.0% | 4.9%~18.0% |

| 借入限度額 | 1~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~300万円 |

| 審査期間 | 最短3※1 | 最短18分※4 | 最短15分※2 | 最短30分 |

| 融資スピード | 最短3分※1 | 最短18分※4 | 最短15分※2 | 最短即日 |

| 無利息期間 | 初回借入日の翌日から30日間 | はじめての方なら最大30日間利息0円 | なし | 55日間無利息実施 (20・30代限定) |

| 電話連絡 | 原則なし | 原則なし | 原則なし | 原則あり |

| 申込受付時間 | 24時間 | 24時間 | 9時から21時までの間 | 24時間 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 |

| 申込対象年齢 | 満18歳以上74歳以下※5 | 満20歳以上69歳以下 | 満年齢20才~74才の安定した収入のある方※3 | 20歳~69歳まで |

※1お申込み時間や審査によりご希望に添えない場合がございます。

※2申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3収入が年金のみの方はお申込いただけません。

※4お申込み時間や審査状況によりご希望に添えない場合があります。

※5「お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。」

「高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。」

「収入が年金のみの方はお申込いただけません。」

(記載の順序や文言は意味が同じであれば、提示の文言そのままである必要ございません。)

プロミス

プロミス基本情報

金利

年2.5~18.0%

審査時間

最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

融資時間

最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

無利息期間

30日間

限度額

1~800万円

| 金利 | 年2.5~18.0% |

|---|---|

| 借入限度額 | 1~800万円 |

| 審査期間 | 最短3分※ |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 電話連絡 | 原則なし |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満18歳以上74歳以下※1 |

※1「お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。」

「高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。」

「収入が年金のみの方はお申込いただけません。」

(記載の順序や文言は意味が同じであれば、提示の文言そのままである必要ございません。)

プロミスは日本の主要な消費者金融サービスの一つとして広く知られており、その利便性と迅速なサービス提供で高い評価を受けています。

特に注目されるのが、初回借入後30日間の無利息期間の提供です。

この期間中は、借入金に対する利息が発生しないため、短期間の資金調達を考えている利用者にとって大変有利な条件となっています。

\今すぐ申し込みはこちら!/

※リンク先はプロミスのカードローン商品です

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフル基本情報

金利

3.0%~18.0%

審査時間

融資時間

無利息期間

30日間

限度額

1万円~800万円

| アイフルの概要 | |

|---|---|

| 商品名 | アイフル |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 利用限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回利用日(初回契約日翌日)から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

アイフルは日本の消費者金融市場において、顧客中心のアプローチと高い利便性で知られています。

この金融機関は、年3.0%から18.0%という幅広い金利設定を提供し、1万円から最大800万円までの様々なニーズに対応する借入限度額を設定しています。

アイフルのサービスは、特にその迅速な審査プロセスで注目を集めており、最短で18分(※)以内に審査結果を連絡してくれます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

この金融機関のもう一つの大きな特徴は、初めて利用する顧客に対して最大30日間の無利息期間を提供することです。

これにより、短期間の資金調達を必要とする顧客にとって、非常に魅力的な選択肢となっています。

\今すぐ申し込みはこちら!/

※リンク先はアイフルのカードローン商品です

SMBCモビット

| SMBCモビット基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短15分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 融資時間 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

| 金利 | 年3.0%~18.0% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 審査期間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 電話連絡 | 原則なし |

| 申込受付時間 | 9時から21時までの間 |

| 申込対象年齢 | 満年齢20才~74才の安定した収入のある方 ※収入が年金のみの方はお申込いただけません。 |

SMBCモビットは日本の金融市場で高い信頼性と利便性を誇るカードローンサービスの一つです。

特徴的な点は、その金利が年3.0%から18.0%の範囲内に設定されており、これにより様々な金融ニーズに柔軟に応えられます。

また、1万円から最大800万円という幅広い借入限度額が顧客の様々な要望に対応しています。

SMBCモビットは特にその申込プロセスの利便性で注目されています。

利用者はインターネットを通じたWeb完結で、いつでもどこからでも簡単に申し込みが可能です。

これは忙しい現代人にとって大きなメリットであり、他の多くの金融サービスと比較してもその利便性は際立っています。

\今すぐ申し込みはこちら!/

※リンク先はSMBCモビットのカードローン商品です

ダイレクトワン

| 金利 | 4.9%~18.0% |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 審査期間 | 最短30分 |

| 無利息期間 | 55日間無利息実施 (20・30代限定) |

| 電話連絡 | 原則あり |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 20歳~69歳まで |

ダイレクトワンはスルガ銀行グループに属する日本国内のカードローンサービスであり、その柔軟なサービスと高い利便性で利用者からの評価が高いです。

このサービスは4.9%から18.0%の範囲の金利を提供し、借入限度額は最小1万円から最大300万円までと幅広いニーズに対応しています。

特に注目すべき点は、55日間の無利息期間が20代・30代の利用者を対象に提供されていることです。

これにより、若い世代の利用者にとっては非常に魅力的なオプションとなっています。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

「フリーローン良いローン総合案内所」が推すおすすめのフリーローン

フリーローンは、事業資金以外の目的で利用できる柔軟な借入れ方法です。

カードローンと違い、好きな額を何度も借りるのではなく、「証書貸付方式」を採用しており、一度に決められた金額を借りてそれを返済していく方式です。

そのため、計画的な返済を好む方に適しています。

ここでは、低金利で利用可能なフリーローンを5つ選んで紹介します。

これからご紹介するのは、特に推薦するフリーローンの一覧です。

| フリーローン | みずほ銀行多目的ローン | 住信SBIフリーローン | イオン銀行フリーローン | 横浜銀行フリーローン | 三井住友銀行フリーローン(無担保型) |

|---|---|---|---|---|---|

| 借入額 | 10万円~300万円 | 10万円~1000万円 | 10万円~700万円 | 10万円~1,000万円 | 10万円~300万円(リフォーム資金に限り最大800万円) |

| 金利 | 5.875%(変動金利) 6.85%(固定金利) |

3.775%~12.0%(変動金利) | 3.8%~13.5%(固定金利) | 1.90%~14.6%(固定金利) | 5.975%(変動金利) |

| 契約期間 | 7年 | 1~10年 | 1~8年 | 最長10年 | 最長10年 |

| 金利の引き下げ | あり(最大0.1%) | あり(最大1.0%) | なし | なし | なし |

| 申込方法 | ネット・店頭 | ネット | ネット | ネット・店頭窓口 | ネット・ローン契約機(ACM)・電話 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 |

みずほ銀行多目的ローン

| 借入額 | 10万円~300万円 |

|---|---|

| 金利 | 5.875%(変動金利) 6.85%(固定金利) |

| 契約期間 | 7年 |

| 金利の引き下げ | あり(最大0.1%) |

| 申込方法 | ネット・店頭 |

みずほ銀行が提供する多目的ローンは、メガバンクの中でも特に利用しやすい条件を備えた商品です。

このローンは、借入額が10万円から300万円までと比較的少額ながら、金利は変動金利で5.875%、固定金利で6.85%と非常に低く設定されています。

契約期間は最長7年となっており、借入者が無理なく返済計画を立てられるように配慮されています。

審査基準に関しては、やや厳しい面がありますが、これは低金利の条件を維持するための措置と考えられます。

住信SBIフリーローン

| 借入額 | 10万円~1000万円 |

|---|---|

| 金利 | 3.775%~12.0%(変動金利) |

| 契約期間 | 1~10年 |

| 金利の引き下げ | あり(最大1.0%) |

| 申込方法 | ネット |

| 担保・保証人 | 不要 |

住信SBIネット銀行のフリーローンは、大規模な借入が可能な点で他のフリーローンと一線を画しています。

このローンでは、最低10万円から最大1000万円までの幅広い借入範囲が設定されており、変動金利は3.775%から12.0%となっています。

契約期間は1年から最長10年までと幅広く、長期にわたる返済計画を立てることが可能です。

特筆すべきは、既存の住宅ローンやカードローン利用者には最大1.0%の金利引き下げの特典があることです。

ネットバンク特有の利点として、すべての手続きがオンラインで完結することが挙げられます。

このため、店舗に出向く手間が省け、時間的・地理的な制約が少ないのです。

しかし、申し込みから融資までには最大2週間程度かかるため、急いで資金が必要に中には不向きです。

イオン銀行フリーローン

| 借入額 | 10万円~700万円 |

|---|---|

| 金利 | 3.8%~13.5%(固定金利) |

| 契約期間 | 1~8年 |

| 金利の引き下げ | なし |

| 申込方法 | ネット |

| 担保・保証人 | 不要 |

イオン銀行フリーローンは、その手軽さと高い限度額で注目を集めている金融商品です。

借入額は10万円から700万円と幅広く設定されており、固定金利は3.8%から13.5%の範囲で利用者のニーズに応じて変動します。

契約期間は1年から最大8年までとなっており、返済計画を柔軟に立てることが可能です。

イオン銀行のフリーローンは、特に固定金利を採用しているため、金利の変動による不安を抱えることなく、安定した返済計画を立てることができます。

イオン銀行フリーローンの大きな魅力は、目的別ローンとの併用が可能であることです。

- 自動車購入ローン

- 教育ローン

- 住宅ローン

- リフォームローン

など、特定の目的に特化したローンと比較検討でき、利用者は自身のニーズに最適なローンを選択できます。

これにより、利用範囲が広いフリーローンと特定用途に特化した目的別ローンのどちらかを選択することができ、より柔軟な資金計画を立てられます。

横浜銀行フリーローン

| 借入額 | 10万円~1,000万円 |

|---|---|

| 金利 | 1.90%~14.6%(固定金利) |

| 契約期間 | 最長10年 |

| 金利の引き下げ | なし |

| 申込方法 | ネット・店頭窓口 |

| 担保・保証人 | 不要 |

横浜銀行フリーローンは、その高い借入上限額と迅速な審査プロセスが特徴的な金融商品です。

利用者は10万円から最大1,000万円までの幅広い範囲で資金が借りられ、これは他の多くのフリーローンと比較しても比較的高額です。

固定金利システムを採用しており、金利は1.90%から14.6%の範囲で提供されています。

横浜銀行のフリーローンは、最長10年という長期間の契約ができ、返済計画を柔軟に立てることができます。

また、WEBでの申し込みが24時間365日受け付けられているため、忙しい方や来店が困難な方にとってもアクセスしやすいです。

最短翌日の審査回答と最短2営業日での融資実行は、急いで資金を必要としている方にとって非常に魅力的です。

三井住友銀行フリーローン(無担保型)

| 借入額 | 10万円~300万円(リフォーム資金に限り最大800万円) |

|---|---|

| 金利 | 5.975%(変動金利) |

| 契約期間 | 最長10年 |

| 金利の引き下げ | なし |

| 申込方法 | ネット・ローン契約機(ACM)・電話 |

| 担保・保証人 | 不要 |

三井住友銀行が提供する無担保型フリーローンは、10万円から最大300万円までの借入が可能で、特に少額融資に適しています。

このフリーローンは、契約期間が最長10年となっており、長期にわたる返済計画の立案に適しています。

特に注目すべき点は、リフォーム目的での利用時には、上限借入額が800万円まで拡大することです。

さらに申込方法が多様で、ネット、ローン契約機(ACM)、電話から選べます。

これにより、利用者は自分の状況や好みに合わせて最適な申込方法を選べます。

また、住宅ローンを契約している顧客には、フリーローン利用時に3%の金利優遇が適用されるという大きなメリットも提供されています。

しかし、審査によって実際の融資額が変わるため、希望する額が必ずしも設定されるわけではありません。

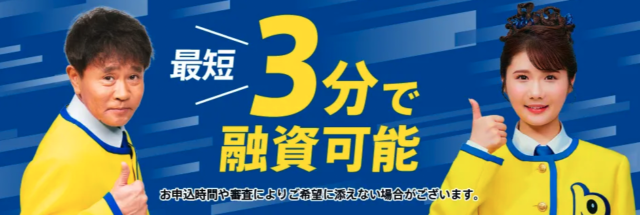

「フリーローン良いローン総合案内所」が指す意味とは?

「フリーローン良いローン総合案内所」というワードで検索した結果、該当するワードを含むサイトが存在しました。

上記画像のサイト内には、ビジネスローンの特徴と商標に関する情報がまとめられていました。

また「フリーローン ローン総合案内所」では、下記のようなサイトが上部に来ます。

こちらのサイトでは、カードローンに関するコラムや情報、利用使途・条件を絞り込んだ結果、自分に合ったカードローンが何かが分かる仕様となっています。

おそらく、「フリーローン良いローン総合案内所」というワードは、上記サイトを後追いする形で作成されたページとみていいでしょう。

「フリーローン良いローン総合案内所」が勧めるフリーローンの選び方

フリーローンの選択は、金利、申込方法、繰り上げ返済の条件、借入上限額など、複数の要素を考慮することが重要です。

これらの要素を比較検討し、自分のニーズに最適なフリーローンを見つけることが大切です。

上限金利の低さを確認する

フリーローンの選択において、最も重要なのが金利です。

特に上限金利は、審査結果によって金利が高くなる可能性があるため、重要な判断基準となります。

例えば、みずほ銀行や住信SBIネット銀行など、各金融機関の上限金利は異なります。

| フリーローン | 下限金利(年) | 上限金利(年) |

|---|---|---|

| みずほ銀行多目的ローン | – | 変動金利:5.875% 固定金利:6.850% |

| 住信SBIネット銀行多目的ローン | 2.975% | 4.975% |

低い上限金利を選択することで、将来的な金利の上昇リスクを低減できます。

申し込みのしやすさで選ぶ

フリーローンの申込方法は、銀行によって異なります。

例えば、店頭のみ、WEBのみ、あるいはWEB申込後に店頭での契約が必要な場合もあります。

自分のライフスタイルやスケジュールに合った申込方法を提供するフリーローンを選ぶことで、手続きの負担を軽減できます。

繰り上げ返済手数料の有無を確認する

繰り上げ返済は、返済計画を早めに終えたい場合に有用ですが、一部のフリーローンでは手数料が発生します。

早期完済を目指す場合は、繰り上げ返済手数料が低い、あるいは無料のフリーローンを選ぶことが望ましいです。

借入できる額の上限で選ぶ

希望する借入額に応じたフリーローンを選ぶことも重要です。

借入上限額はフリーローンによって異なり、例えば三井住友銀行やイオン銀行などはそれぞれ異なる上限額を設定しています。

「フリーローン良いローン総合案内所」を利用すれば金融ニーズに適ったフリーローンに出会える

フリーローンの選択は、金融ニーズに適したものを選ぶことが返済負担の軽減に直結します。

適切なフリーローンを選ぶことは、金利の面で有利な条件を確保し、返済期間や返済方法に柔軟性を持たせることができるため、経済的なストレスを減らすことにつながります。

特に、個々の財務状況や資金ニーズに合わせたフリーローンの選択は、返済計画を現実的で持続可能なものにします。