中小消費者金融を利用する際、できるだけ審査が甘い所を利用したいと考えている方もいるでしょう。

どの金融業者でも「審査が甘い」や「審査がゆるい」などと記載されているところは見つかりません。

というのも、貸金業法第16条により、過大広告は禁止されております。

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

どの中小消費者金融が審査が甘いのか分かり辛いのも悩みどころです。

そこで今回は、中小消費者金融の中で審査が甘いのはどの事業者なのかを徹底的に調査しました。

調査結果をもとに独自のランキング形式で紹介します。どの中小消費者金融を利用すべきか悩んだ際の判断材料として、ぜひお役立てください。

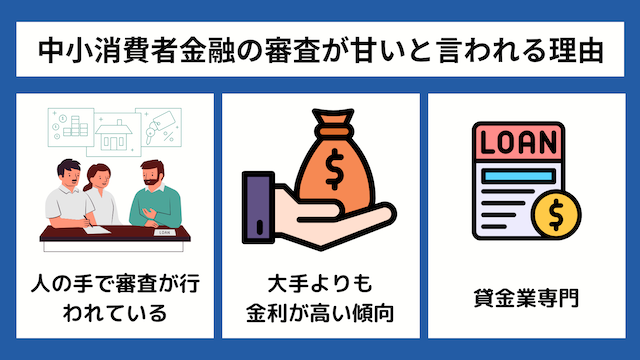

中小消費者金融カードローンの審査が甘い・通りやすいと言われる理由

中小消費者金融に審査が甘いところはありません。基本的には、どの中小消費者金融でも返済能力の有無を厳正に審査しています。

では、なぜ審査が甘い・通りやすいと言われているのでしょうか。

大手消費者金融の審査に落ちた人がターゲット

中小消費者金融は、もともと大手消費者金融の審査に落ちるような人の受け皿的な役割を果たしています。

中小消費者金融の審査が甘いと言われるのは、大手消費者金融と比べて「人の手で審査が行われている」ことが理由です。

大手消費者金融では、スコアリング審査と呼ばれる方法で、機械的に合否を判定する方式を導入している傾向にあります。

一方で、中小消費者金融は対面融資が行われていたり、過去に滞納や自己破産を起こしていても現在の返済能力の有無で融資判断をしてくれたりする点が特徴です。

そのため、大手消費者金融と比べると融資審査に融通が利く点が多く、大手消費者金融で落ちた人も通る=審査が甘いと言われていると考えられます。

| 審査方法 | |

|---|---|

| 大手消費者金融 | スコアリング審査を導入している傾向にある (機械的に合否を判定する方式) |

| 中小消費者金融 | 対面で現在の返済能力の有無で融資判断する傾向にある |

高金利なので融資の回収ペースが速い

中小消費者金融の審査が甘いと言われるのは、大手よりも金利が高い傾向にあることが理由です。

金利は、高くなるほど融資した金額を早く回収できるため、低金利で貸し出すよりも貸し倒れリスクが低くなります。

中小消費者金融は、この原理を活かして金利を大手や銀行よりも高く設定し、融資の間口を広げている点が特徴です。

そのため、大手消費者金融や銀行のカードローンの審査に落ちた人でも、中小消費者金融なら審査に通る可能性があり、結果的に審査が甘い・通りやすいと言われています。

貸金業を専門におこなっている

中小消費者金融は、基本的に貸金業を専門にしています。

そのため、銀行や大手消費者金融のように、融資事業の失敗によって信頼性やブランドイメージが低下するなど、ほかの事業に影響することがありません。

結果的にほかの事業への影響を心配することなく融資審査できるため、審査基準がやや低くなり、大手や銀行よりも審査が甘く、通りやすい状況になっていると考えられます。

審査が不安な初心者におすすめの消費者金融カードローン

審査が不安な初心者におすすめの消費者金融を厳選して紹介します。

安心の大手消費者金融の中でも、審査に通過しやすいポイントを持った事業者をピックアップしましたので参考にしてみてください。

審査が不安な初心者におすすめの消費者金融

- プロミス

- アイフル

- SMBCモビット

プロミス

| プロミス基本情報 | |

|---|---|

| 金利 | 年2.5~18.0% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~800万円 |

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスは即日融資出来るサービスで、申込みから融資までアプリ完結することができます。

またWeb完結申込を利用した場合、最短3分で融資が可能なので、急ぎでお金を借りたい人に最適です。

自宅で借入を行う事ができるので「誰かにバレたりするのが心配…!」という人にもおすすめです。

自身の条件で借り入れが可能かすぐに診断できる「1秒パパっと診断」というシミュレーションも提供しているので、審査に通るか心配な方はまずは診断から始めてみましょう。

アイフル

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| アイフルの概要 | |

|---|---|

| 商品名 | アイフル |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

アイフルは、大手の中で唯一銀行グループに属しておらず、独自の審査基準を採用している消費者金融です。

そのため、他社のキャッシングで審査落ちしまった方でも借入できる可能性があります。

またカードレスに対応しているので、カード発行に時間取られず最短で利用開始できます。

郵送物なしで契約できるため、同居人などにキャッシングの契約をしていることもバレにくいです。

さらにアイフルでは女性専用の商品や、女性スタッフのみが対応するコールセンターが充実しています。

初めてのカードローンで、利用前にいろいろと相談しておきたいという女性の方にもおすすめです。

- 審査・融資のスピード

- 最短18分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

SMBCモビット

| SMBCモビット概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

SMBCモビットは、審査時の電話連絡による在籍確認を無しにすることができます。

万が一電話が通じなかったり、誰も電話をとれないような状況があった場合、在籍確認ができず審査に落ちてしまう可能性もあります。

SMBCモビットは原則職場への電話では行わず、書類の提出等によって在籍確認をします。

職場の事情的に電話での在籍確認が不安な方は、SMBCモビットがおすすめです。

また、カードローンを利用することを同僚に知られるのが不安だという方も、SMBCモビットを候補にしてみてください。

- 審査・融資のスピード

- 最短即日融資!※

- 限度額

- 1万円~800万円

審査が甘い傾向の中小消費者金融カードローンランキングBEST16

さっそく、中小消費者金融の審査が甘い傾向にある事業者をランキングでご紹介します。

ただ中小消費者金融をランク付けするのではなく、審査の甘さに加えて利用しやすいか、口コミはどうなのかを総合的に評価していきます。

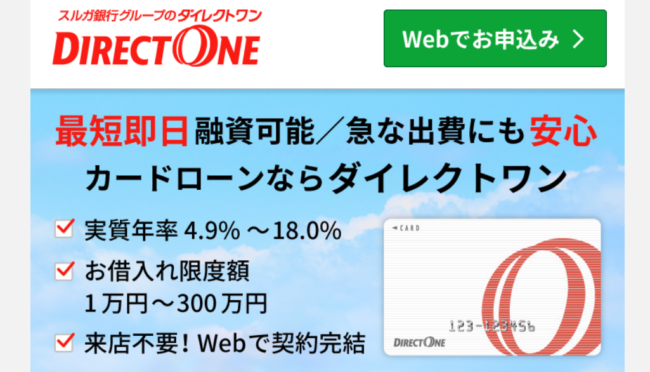

1位:ダイレクトワン

| ダイレクトワン概要 | |

|---|---|

| 商品名 | ダイレクトワン |

| 利用限度額 | 1万~300万円 |

| 金利 | 4.90%~18.00% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証、顔写真付き身分証明書など |

ダイレクトワンはスルガ銀行グループのカードローンです。初めての方なら55日間利息0円になる無利息サービスを提供しています。

インターネットからの申し込みができることはもちろん、店舗も全国に展開しており、自分にあった申し込み方法を選択できます。

即日融資に対応しており、店頭窓口からなら、最短30分でカード発行をすることができます。

最低1万円からの少額利用が可能で、少しだけお金を借りたい方にもおすすめです。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

2位:フクホー

| フクホー概要 | |

|---|---|

| 商品名 | フクホー |

| 利用限度額 | 5万~200万円 |

| 金利 | 7.30%~20.00% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証、顔写真付き身分証明書など |

フクホーは、全国各地からの融資申し込みに対応している中小消費者金融です。

審査が甘い傾向の中小消費者金融では、基本的に来店手続きが必要なケースが多い傾向にあります。しかし、フクホーは来店不要での即日融資にも対応しているので、非常に利用しやすい点が特徴です。

また中小消費者金融は審査のハードルが低い分、審査に時間がかかることがあります。

しかしフクホーは、来店不要にも関わらず即日融資が受けられるため、急いでお金を用意したい方におすすめです。

3位:キャッシングのエイワ

| キャッシングのエイワ概要 | |

|---|---|

| 商品名 | キャッシングのエイワ |

| 利用限度額 | 1万~50万円 |

| 金利 | 10万円未満 19.9436%・10万円以上 17.9507% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.9436% |

| 必要書類 | 顔写真付身分証明書[運転免許証、パスポート等]のほかにもう1点[保険証等])、収入証明書類(直近2ヶ月分の給与明細書、源泉徴収票等)等、印鑑(シャチハタタイプ以外) |

キャッシングのエイワも、審査が甘いと言われる中小消費者金融です。

エイワは対面与信を行っており、来店が必須で審査担当者と面談をしなければなりません。

中小消費者金融の場合、対面与信を行っている事業者の方が色々と事情を聞いてもらいやすいので、過去に延滞や滞納をした経験があっても審査に通過する可能性があります。

とくにエイワは対面での審査を重視しており、対面での審査をクリアできれば融資が受けられるでしょう。

4位:キャッシングのフタバ

| キャッシングのフタバ概要 | |

|---|---|

| 商品名 | キャッシングのフタバ |

| 利用限度額 | 10万~50万円 |

| 金利 | 14.959%~17.950% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.945% |

| 必要書類 | 運転免許証、顔写真付き身分証明書など |

キャッシングのフタバは、中小消費者金融でありながら大手並みのサービスを提供しています。

中小消費者金融は審査が甘い傾向にある分、大手のようなお得に利用できるサービスがあまり充実していないことも少なくありません。

しかしキャッシングのフタバの場合、初回利用時に限り30日間の無利息サービスを利用することができます。

これは中小消費者金融のサービスでは珍しいので、無利息サービスを利用したい方におすすめの消費者金融です。

5位:アルコシステム

| アルコシステム概要 | |

|---|---|

| 商品名 | アルコシステム |

| 利用限度額 | 50万円 |

| 金利 | 15%~20% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

アルコシステムは、過去に債務整理をしている人でも融資を受けられたという口コミが多い中小消費者金融です。

しかし、審査は割と厳しい傾向にあります。

審査の段階で少しでも必要書類の送付が遅れるとすぐに電話がかかって来たり、電話口のスタッフの対応が高圧的と言う口コミが多いためです。

しかし、信用情報に傷がある人でも融資をしてもらえる可能性が高いことから、この順位となりました。

6位:ニチデン

| ニチデン概要 | |

|---|---|

| 商品名 | ニチデン |

| 利用限度額 | 50万円 |

| 金利 | 7.3%~17.52% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

ニチデンは、業界トップクラスの長さを誇る100日間無利息サービスを提供していたり、即日融資可能であったりと、大手消費者金融にも負けず劣らないサービスが特徴です。

中小消費者金融の中ではあまり知られていないのは、融資の対象地域が関西地域に限定されているためです。

関西圏以外の方は利用できませんが、関西周辺の方にはおススメの中小消費者金融です。

しかし審査の甘さでは、上位のキャッシングと比較すると少々厳しい傾向にあるため、この順位となりました。

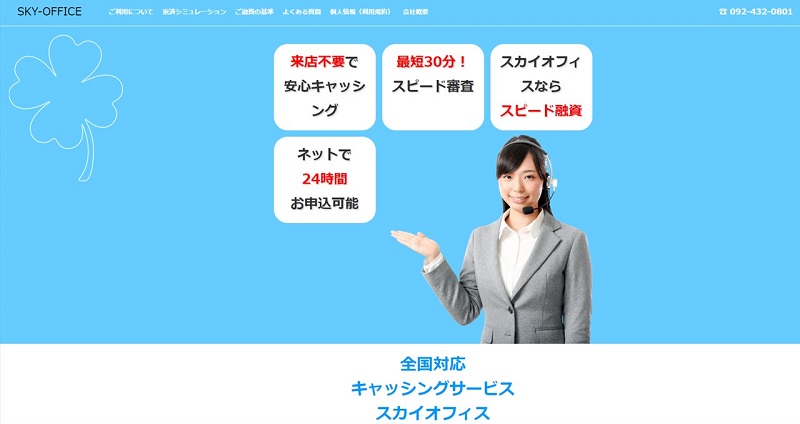

7位:スカイオフィス

| スカイオフィス概要 | |

|---|---|

| 商品名 | スカイオフィス |

| 利用限度額 | 1万~50万円 |

| 金利 | 15%~20% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 15%~20% |

| 必要書類 | 運転免許証、顔写真付き身分証明書など |

スカイオフィスもおすすめの消費者金融です。最短30分審査に対応しており、融資も全国に対応しています。

また、来店不要で24時間いつでも申し込みができ、大手並みのスピード感で借りることができるのも特徴です。

当日9時~14時の申し込みであれば、即日審査にも対応しています。審査結果の通知は電話で行われるため、対応できるようにしておきましょう。

8位:セントラル

| セントラル概要 | |

|---|---|

| 商品名 | セントラル |

| 利用限度額 | 1万~300万円 |

| 金利 | 4.8%~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証、顔写真付き身分証明書など |

セントラルは、中小消費者金融でありながら大手並みのサービス体制が整っています。

初回利用時に限り30日間の無利息サービスを提供していたり、自動契約機を含めると対応時間が幅広いのも魅力です。

中小消費者金融で自動契約機があるのは珍しいため、積極的に自動契約機の利用を検討してみると良いでしょう。

また、即日融資が可能なため「今日中に借りたいが審査が甘い所が良い」という方に最適な中小消費者金融です。

9位:ライフティ

| ライフティ概要 | |

|---|---|

| 商品名 | ライフティ |

| 利用限度額 | 1,000円~500万円 |

| 金利 | 8.0%~20.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書 |

ライフティも利用しやすい中小消費者金融です。

ライフティでも初回利用時に限り無利息サービスを提供しています。

来店不要で申し込み手続きが済むほか、全国のセブン銀行ATMで借り入れや返済ができるので、とても利用しやすい消費者金融です。

申し込み前に借り入れ可能かチェックできる「0.3秒診断」も利用できるため、申し込む前に確認してみると良いでしょう。

10位:ユーファイナンス

| ユーファイナンス概要 | |

|---|---|

| 商品名 | ユーファイナンス |

| 利用限度額 | 100万円~700万円 |

| 金利 | 7.3%~15% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書 |

ユーファイナンスは、借り換えを専用としたキャッシングサービスです。

借り換えローンも、大手の業者の審査は厳しい所が多く、利用をするにはハードルが高いことが多い傾向にあります。

中消費者金融のユーファイナンスは、借り換えローンの中でも審査が甘い傾向にあるため、大手の審査に落ちてしまった人でも安心です。

上限金額が700万円までと高額借り入れにも対応しており、中小消費者金融の中では比較的金利が低いため、借り換え利用を検討しているのであればユーファイナンスを検討してみてください。

11位:アロー

| アロー概要 | |

|---|---|

| 商品名 | アロー |

| 利用限度額 | 200万円 |

| 金利 | 15.00%~19.94% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.94% |

| 必要書類 | 運転免許証or顔写真付き身分証明書 |

中小消費者金融の中でも、アローは原則として職場への電話による在籍確認なしで利用できる点が特徴です。

「ブラック状態でも借りることができた」という口コミも見られ、審査が甘い所をお探しの方に適しています。

申し込みから審査、融資までWEBで完結できるため、郵送物なしで利用したい方におすすめです。

12位:ベルーナノーティス

| ベルーナノーティス概要 | |

|---|---|

| 商品名 | カードローン |

| 利用限度額 | 300万円 |

| 金利 | 4.50%~18.00% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.00% |

| 必要書類 | 運転免許証・顔写真付き身分証明書など2点 |

ベルーナノーティスは、最短即日審査に対応している中小消費者金融です。

初回利用時だけでなく完済後の再利用時にも利用できる、14日間の無利息サービスを提供しています。

他社では65歳までの年齢制限が設けられているケースが多い中で、ベルーナノーティスは80歳まで申し込めるのも特徴です。

また、中小消費者金融は上限金利が20%に設定されている傾向がある中で、ベルーナノーティスは18%と低く、少しでも金利が低い所を利用したい方にも適しています。

13位:AZ

| AZ概要 | |

|---|---|

| 商品名 | フリーローン |

| 利用限度額 | 200万円 |

| 金利 | 7.00%~18.00% |

| 担保・保証人 | 原則不要(審査内容により、連帯保証人・不動産担保が必要な場合もあります。) |

| 遅延損害金 | 20.00% |

AZは、最短30分審査が受けられる中小消費者金融です。平日18時もしくは土曜16時までの申し込みであれば、即日融資に対応しています。(翌営業日以降になる場合もあります)

WEB完結手続きのほか、電話やFAX、店頭窓口、郵送などでの申し込み方法を選択できるのも特徴です。

郵送申し込みの場合も、コンビニの複合機などを利用して必要書類を出力すれば、自宅に郵便物が届く心配もありません。

14位:いつも

| いつも概要 | |

|---|---|

| 商品名 | フリーローン |

| 利用限度額 | 500万円 |

| 金利 | 4.80%~18.00% |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.00% |

| 必要書類 | 年収確認物、本人確認書類(免許証・保険証・個人番号カード・パスポート等) |

「いつも」のフリーローンは、最短20分審査に対応しています。融資も最短45分と、業界トップクラスのスピード融資に対応している点が強みです。

また、初回利用時には最大60日間の無利息サービスを提供しています。中小消費者金融の中でとくに無利息サービスの期間が長いのも「いつも」の特徴です。

原則として郵送物や電話による在籍確認も実施されません。周りに知られずに利用したい方におすすめの中小消費者金融です。

15位:アルク

| アルク概要 | |

|---|---|

| 商品名 | フリーローン |

| 利用限度額 | 50万円 |

| 金利 | 10.00%~18.00% |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.00% |

| 必要書類 | 運転免許証、給与明細など |

アルクのフリーローンは、最大50万円の小口融資に対応しています。パートやアルバイトでも申し込み可能です。

直接店頭で申し込み手続きを行えば、最短即日審査にも対応しています。通常は2~3営業日程度が審査時間の目安です。

アルクでは、フリーローンの他にも用途に応じて以下のような商品を提供しています。

16位:キャネット

| キャネット概要 | |

|---|---|

| 商品名 | フリーキャッシング |

| 利用限度額 | 1万円~500万円 |

| 金利 | 12.0%~20.0% |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.00% |

| 必要書類 | 運転免許証、給与明細など |

キャネットは、来店不要で最短即日審査に対応している中小消費者金融です。

利用限度額も500万円が上限で、比較的高額の利用にも対応しています。

また、主婦でもパートやアルバイトをしていれば利用できる点が特徴です。ただし、アルバイト収入があっても学生は利用できません。

即日審査に対応している中小消費者金融を利用したい方におすすめです。

中小消費者金融の審査が甘いカードローンの審査基準

ここまでは、なぜ中小消費者金融は審査が甘いといわれているのかを解説しました。

しかし、審査が甘いと言っても、誰でも審査に通過できるわけではありません。中小消費者金融の審査が甘い所では、審査のボーダーラインはどのように決まっているのでしょうか。

中小消費者金融では、以下の審査基準をもとに融資の可否が判断されます。

それぞれ詳しく解説します。

属性の改善状況

中小消費者金融が審査が甘いとされるのは、信用情報にキズが残っていても、現在はその状況から改善されて入れば審査に通過させるからです。

信用情報とは、これまでのローンなどの利用履歴が記録されているもので、過去にカードローンなどで滞納をしたりした場合はこの信用情報に記録が残ります。

これが、俗にいう「信用情報にキズが付いた」状態です。

信用情報は審査時に照会されるため、キズがあると大手消費者金融では「また同じような延滞を起こすかもしれない」と懸念されて審査落ちします。

一方で、大手よりも審査が甘いとされている中小消費者金融は、過去の信用情報の記録に傷があっても今現在は返済する能力があると判断してもらえれば、融資してもらえるのです。

信用情報の状況

信用情報のキズは、延滞や滞納などの支払えば解消できるものであれば、現在その状況から改善しているときは融資が受けられる可能性があります。

しかし、自己破産など債務整理を行っている場合は別です。裁判所から返済を免除されているため、基本的に審査の甘い中小消費者金融でも審査に通過することは出来ません。

自己破産以外の信用情報のキズは5年で解消されますが、自己破産は最長7年間記録が残る場合があります。

| 信用情報機関の種類 | 情報保管期間 | 自己破産の場合 |

| 株式会社日本信用情報機構(JICC) | 5年間 | 5年間 |

| 株式会社シー・アイ・シー(CIC) | 5年間 | 7年間 |

| 全国銀行個人信用情報センター(KSC) | 5年間 | 7年間(個人再生を含む) |

(参照:株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC))

中小消費者金融は、ほとんどの場合JICCもしくはCICの信用情報をもとに審査しているため、自己破産後は5年~7年間程度解消されないと考えておきましょう。

消費者金融で融資を受けたい場合は、このような信用情報のキズが残っていないことが大切です。

中小消費者金融カードローンなら自己破産・債務整理後でも借りられる?

中小消費者金融などの審査が甘い金融機関での融資を利用したい場合、過去に自己破産や債務整理をしていても借りられるかが気になる方も多いでしょう。

ここからは、自己破産や債務整理後でも中小消費者金融なら借り入れ可能なのか、理由とともに解説します。

- 時間が経過していれば借りられる

- 現在安定した収入や返済能力があることが絶対条件

時間が経過していれば借りられる

延滞や滞納、自己破産などの信用情報のキズは、最長7年間記録が残ります。そのため、7年以上経過していれば信用情報の記録が解消され、融資審査に通るようになるでしょう。

また、自己破産や個人再生以外の情報は、5年程度で解消されます。

信用情報にキズが残っていなければ、審査で落ちることもありません。

中小消費者金融の中には独自の審査基準を設けており、信用情報にキズがあっても融資してくれるケースがあります。

必ずしも審査に通るとは断言できませんが、審査のタイミングで事情を説明できるように準備しておきましょう。

| 信用情報に記録が残る期間 | |

|---|---|

| 延滞・滞納・自己破産など | 最長7年間 |

| 自己破産や個人再生以外の情報 | 最長5年程度 |

現在安定した収入や返済能力があることが絶対条件

事情を汲んで融資を検討してくれる中小消費者金融であっても、現在安定した収入や返済能力があることが審査通過の絶対条件です。

例えば、過去に金融事故を起こした経験がない人でも、無職で無収入であれば審査で落ちるでしょう。

つまり、過去の金融事故の有無よりも、現在の収入源や返済能力の有無の方が審査に及ぼす影響が大きいと言えます。

そのため、信用情報のキズだけを気にするのではなく、現状の収入や返済能力を証明できる状態にしておくことが大切です。

以下を証明できる状態にしておくことが大切。

中小消費者金融カードローンの審査に通過するコツ

中小消費者金融の中で審査が甘い所でも、審査に落ちることはあります。では、少しでも審査に通りやすくするためには、どのようなポイントを意識すれば良いのでしょうか。

中小消費者金融の審査に通過するコツは、以下の3点です。

- 短期間に複数社の審査に申し込まない

- 申し込み条件を満たしているか確認する

- 融資希望金額を最小限に抑える

それぞれ詳しく解説します。

短期間に複数社の審査に申し込まない

中小消費者金融の審査に通るには、短期間に複数社の審査に連続して申し込まないようにすることが大切です。

「とにかくすぐに融資して欲しい」「審査落ちが不安」など、複数社に一度に申し込むのは審査落ちの対象となります。

申し込み情報は信用情報に残るため、複数社に連続して申し込むほど金銭的にひっ迫していると捉えられかねません。

一般的には、1~3か月の間に3社以上に申し込むと審査に落ちやすくなると言われています。

そのため、短期間の間に申し込む数は2社以内に留めることが審査に通過するコツです。

申し込み条件を満たしているか確認する

中小消費者金融の審査に通りやすくするためには、申し込み条件を満たしているか確認した上で審査申し込みを行うことが大切です。

企業ごとに申し込み条件が異なるため、自分が対象外であると知らずに申し込むと審査落ちする原因になります。

例えば、とくによく確認しておきたいのは以下のような項目です。

これらの項目は、申し込み基準が中小消費者金融ごとに異なる場合が多いため、条件を満たしているか必ず事前に確認しておきましょう。

確認不足による審査落ちを回避するためにも、事前確認は念入りに行うことが大切です。

融資希望金額を最小限に抑える

中小消費者金融の審査に通過しやすくするためには、融資希望金額を最小限に抑えることが大切です。

融資金額は、高くなればなるほど消費者金融側の貸し倒れリスクが高くなります。融資希望金額が高いと審査も厳しくせざるを得ません。

例えば、100万円の融資と5万円の融資であれば、5万円の方が返済が容易だからです。

消費者金融での借り入れには、希望した融資金額に金利も上乗せされるため、融資額が大きくなると返済金額も膨れ上がります。

そのため、融資申し込みを行う際、最小限の希望金額で申し込むことが審査通過につながるコツです。

中小消費者金融カードローンを利用するときの注意点

中小消費者金融を利用して融資を受ける際の注意点を解説します。

中小消費者金融の中からどの事業者を選ぶべきかを検討する時の判断材料にもなるため、申し込む前に確認しておきましょう。

- 中小消費者金融はどこも同じではない

- 審査なしの中小消費者金融はない

- 即日融資に対応していない中小消費者金融もある

中小消費者金融はどこも同じではない

中小消費者金融は、どこも同じ基準、同じサービス内容ではありません。

事業者ごとに特徴があるため、サービス内容や申し込み基準、金利、手続きの進め方を必ず事前に確認しておく必要があります。

例えば、家族に知られたくないのであればWEBで手続きがすべて完結できる事業者を選んだり、カードレス利用に対応しているところを選んだりするのも良いでしょう。

また、金利や利用上限額も事業者によって差があります。さらに、借り入れや返済の手数料も確認しておくと、返済総額を抑えられるのでおすすめです。

上述のとおり、短期間の間に複数社に申し込むと審査落ちの原因となるため、事業者ごとの特徴を理解した上で、自分に最適な中小消費者金融を選んで申し込みましょう。

審査なしの中小消費者金融はない

中小消費者金融の審査が甘いと言われる事業者でも、審査なしで利用できる所はありません。どのような事業者であっても、審査は必ず実施されます。

一方で「審査なし」や「審査が甘い」と自称している消費者金融は、違法業者の可能性が高いため注意が必要です。

後述している闇金の可能性も高く、法外な金利で返済を迫ってくることもあるので、トラブルを回避するためにも甘い言葉に惑わされないようにしてください。

即日融資に対応していない中小消費者金融もある

中小消費者金融は、即日融資に対応していない所もあります。

事業者の規模が小さいことから人員が少なく、審査に時間がかかりやすい傾向にあることや、AIによるスコアリング審査を取り入れていない所も多いためです。

スコアリング審査では、申し込み内容の情報をAIによって判別し、融資の可否を判断するため、少しでも懸念点があると審査に落ちやすくなります。

中小消費者金融の審査が甘いと言われる所は、人の手で1件ずつ確認していたり、現在の返済能力を見極めるために面談を取り入れたりしているのも特徴です。

結果的に審査に時間がかかり、即日融資に対応していない所もあるので、即日融資を希望する場合は対応している事業者かどうかを確認してから申し込みましょう。

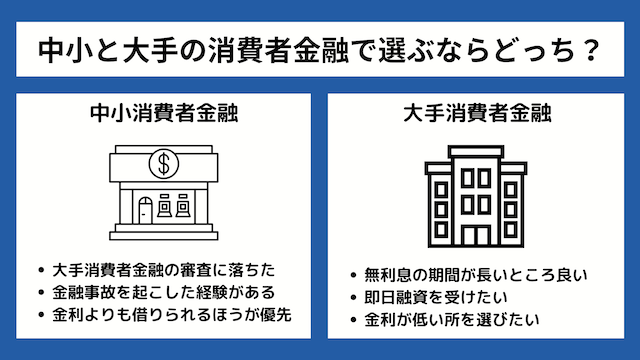

中小消費者金融と大手消費者金融で選ぶならどっち?

中小消費者金融と大手消費者金融のどちらで借り入れをすべきか迷ったときは、以下の基準を参考にして選択してください。

中小消費者金融と大手消費者金融には、どちらにもそれぞれにメリット・デメリットがあるため、自分の状況に合う方を選ぶことが大切です。

以下の2つに分けてご紹介します。

- 中小消費者金融の利用がおすすめな人

- 大手消費者金融の利用がおすすめな人

中小消費者金融の利用がおすすめな人

中小消費者金融の利用がおすすめなのは、以下の条件に当てはまる人です。

- 大手消費者金融の審査に落ちた

- 過去に金融事故を起こした経験がある

- 利息は高くても良いので借りられる可能性が高い所を利用したい

これらの条件に当てはまる人は、銀行や大手消費者金融よりも中小消費者金融の利用がおすすめです。

状況に応じてWEB申し込みが可能な所、対面融資に対応している所、などを選んで利用すると良いでしょう。

大手消費者金融の利用がおすすめな人

大手消費者金融の利用がおすすめなのは、以下の条件に当てはまる人です。

- 無利息サービスの期間が長い所を利用したい

- 即日融資を受けたい

- 消費者金融の中で金利が低い所を選びたい

上記の条件に当てはまる人は、大手消費者金融の利用がおすすめです。

大手消費者金融は知名度が高く利用者も多いため、専用アプリがあるなど独自のサービスをもつ所もあります。

また、審査時間も短く、即日最短20分で完了する所もあるので、短時間で審査を終えたい人に最適です。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

中小消費者金融の審査が甘いカードローンと闇金の違い

中小消費者金融を利用する際に注意したいのが、間違っても闇金を利用しないようにすることです。

審査が甘いと自称する事業者は、闇金の可能性が高いと考えられます。

中消費者金融は審査が甘い傾向にあるとはいえ、審査を行っていないわけではありません。

きちんと融資時には審査を行い、法律に基づいて運営を行っています。

貸金業を営むには、金融庁に届けを提出し、貸金業登録番号の交付を受けなければならないためです。これは大手も中小も同じです。

消費者金融の事業者は、貸金業法に基づいて運営をおこないます。しかし、闇金は法律を無視して法外な金利で貸し付けを行うため、トラブルに巻き込まれないように注意する必要があります。

- 審査が甘いを自称するところは闇金の可能性が高い

- 審査の甘い所が正規の業者かどうかを見極める方法は?

- サイトに載せているだけだとなりすましの可能性もある

審査が甘いを自称するところは闇金の可能性が高い

貸金業を営む場合、貸金業法に基づいた経営を行わなければなりません。貸金業法では、審査をきちんと行うように定められています。

そのため、「審査が甘い」「審査なし」などと謳って勧誘すると、ペナルティを受けるのは事業者です。

ペナルティを受けると貸金業者として運営できなくなるため、たとえ審査基準が他者と比較して甘い場合でも、自ら宣伝することはありません。

つまり、審査が甘いことを自称する貸金業者は100%闇金であると言えます。

暴利での貸し付けや厳しい取り立てなどのトラブルに巻き込まれる可能性が高いため、絶対に利用しないようにしましょう。

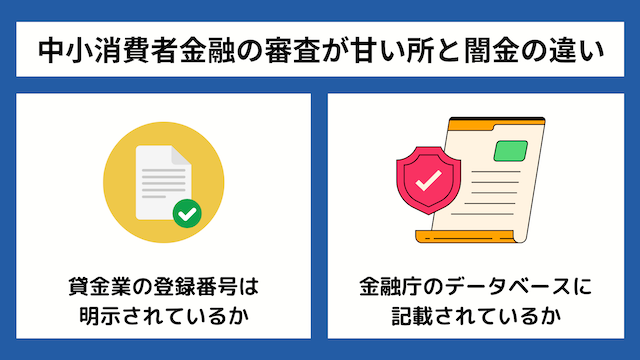

審査の甘い所が正規の業者かどうかを見極める方法は?

アコムやアイフルなど、大手消費者金融であれば心配はありませんが、あまり情報の出てこない中小消費者金融の場合、正規の業者の見極め方が分からず不安に思う方もいるでしょう。

以下の点に該当しているかをチェックすると、正規の事業者か見極めることができます。

これが一番確実にチェックできるポイントです。

貸金業を運営するには、金融庁に届け出を提出して貸金業登録番号の交付を受ける必要があります。

この登録番号は金融庁のデータベースで検索して調べることができるため、正規の業者であるかを見極める重要なポイントです。

貸金業の登録番号はホームページにも記載されているため、申し込み手続きの前に確認してみると良いでしょう。

サイトに載せているだけだとなりすましの可能性もある

貸金業登録番号は、正規の業者であるという証になるため、公式サイトで掲載をしている所がほとんどです。

これを逆手に取って、貸金業登録番号を交付されていないのにも関わらず、適当な番号を載せてあたかも正規の業者ですよと偽る業者もあります。

これに騙されないように、番号を確認した上で金融庁のデータベースに検索をかけてチェックすることが大切です。

大手の場合は知名度もあるため心配はありませんが、中小の消費者金融を利用する場合は、データベースに検索をかけて確認するように心がけましょう。

中小消費者金融の審査が甘いカードローンに関するよくある質問

ここからは、中小消費者金融の審査が甘い所に関するよくある質問に回答します。

Q.中小消費者金融の審査が甘い所なら審査に落ちない?

A.中小消費者金融の審査が甘いと言われる所でも、審査に落ちることはあります。

審査が甘い傾向にあるのは、銀行や大手と比べて過去の信用情報よりも現在の返済能力を考慮して融資してくれるからです。

そのため、現在滞納をしている人や複数社から多額の借り入れをしている人は、審査に落ちることがあります。

また「絶対に借りられる」「審査が甘い」と謳っている事業者は、違法な闇金の可能性が高いため注意が必要です。

Q.中小消費者金融の審査が甘い所は総量規制対象外?

A.基本的に消費者金融のカードローンやキャッシングは、すべて総量規制の対象となります。

総量規制とは、貸金業法に基づいて実施されている制度で、消費者金融での借り入れ金額に上限を設けたものです。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:貸金業法Q&A|金融庁

貸金業法の総量規制は、消費者金融での借り過ぎによる滞納や自己破産から消費者を守る目的があります。

そのため、消費者金融は大手、中小、審査の厳しい、甘いを問わず貸金業法に則って営業しており、すべての事業者が総量規制の対象です。

一方で、おまとめローンや銀行法が適用される銀行系カードローンなど、総量規制の対象外となる商品もあります。

Q.中小消費者金融なら土日祝日でも借りられる?

A.ほとんどは休業していますが、土日祝日でも借りられる中小消費者金融もあります。

ただし、土日祝日に営業していない中小消費者金融もあるため注意してください。

今回紹介した、おすすめの中小消費者金融の審査が甘い所の中で、土日祝日に営業しているのは以下の事業者です。

| 事業者名 | 土日祝日の営業 |

| ダイレクトワン | × |

| フクホー | × |

| キャッシングのエイワ | × |

| キャッシングのフタバ | × |

| アルコシステム | × |

| ニチデン | × |

| スカイオフィス | × |

| セントラル | ◎ |

| ライフティ | ◎ |

| ユーファイナンス | △ (第二・第四土曜は15時まで営業) |

| アロー | × |

| ベルーナノーティス | ◎ |

| AZ | 〇 (土曜は営業) |

| いつも | △ (審査通過後の借り入れなら可) |

| アルク | × |

上記の通り、半分以上の事業者では土日祝は休業となっていました。

土曜日のみ営業しているケースでは、平日よりも営業時間が短いことが多いので注意してください。

また、土日祝でも申し込みを受け付けている所は多くあります。審査結果は翌営業日以降となりますが、申し込みだけ先に済ませておくのもおすすめです。

中小消費者金融で審査が甘いカードローンまとめ

今回は中小消費者金融のなかで、とくに審査が甘いと言われる事業者を紹介しました。

中小消費者金融は審査のハードルが下げられているため、信用情報にキズがある方でも融資が受けられる可能性があります。

しかし、中には審査が甘いことを大々的にアピールをして、違法な手口で貸金を行う業者もあるのも事実です。

この記事で紹介した中小消費者金融以外の事業者を利用をする場合は、登録番号の照会などを行った上で安全な消費者金融を利用するようにしましょう。