スルガ銀行系列でありながら消費者金融として貸金業を営む「ダイレクトワン」。

一般的に消費者金融は審査が甘いとされていますが、ダイレクトワンの審査は甘いのでしょうか。

審査にかかる時間も気になるところですね。

この記事では、ダイレクトワンの審査が甘いのか、審査にかかる時間を実際に利用した人の口コミを交えて解説していきます。

| 概要 | |

|---|---|

| 商品名 | ダイレクトワン |

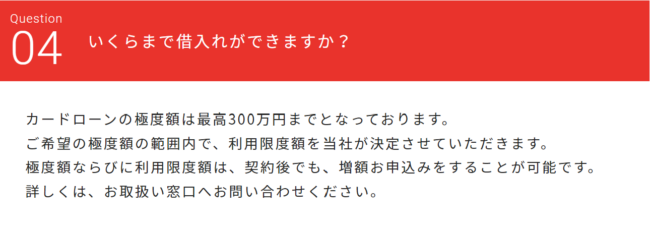

| 利用限度額 | 1万~300万 |

| 金利 | 4.9%~18.0%(実質年率) |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

- 金利(年率)

- 年4.9%~18.0%

- 融資スピード

- 最短即日融資! ※お申込みの時間帯により審査の回答が翌日以降になる場合がございます。

- 審査スピード

- 最短即日審査回答! ※お申込みの時間帯により審査の回答が翌日以降になる場合がございます。

- 限度額

- 1万~300万円

- 無利息の期間

- 55日間利息0円!※ダイレクトワン株式会社と初めてお取引かつWEB契約された方に限ります。

- 郵送物の有無

- Web完結申し込みで、郵便物無し

- 企業名

- ダイレクトワン株式会社

ダイレクトワンの良い口コミ・評判

ダイレクトワンの良い口コミをまとめています。

ダイレクトワンを検討している方は目を通してみてください。

- 審査の速さについての良い口コミ・評判

- 審査の厳しさについての良い口コミ・評判

- サービスの使いやすさについての良い口コミ・評判

審査の速さについての良い口コミ・評判

ダイレクトワンの良い口コミには、審査が早くて融資までがスムーズだった、という内容が多いです。

月曜の夜にWebで申し込みをしました。

必要書類を送って水曜日には審査通過の電話がありました。

途中で携帯の操作がうまくいかずに何度も電話をしましたが、翌日の木曜日には郵送でカードが届きました。

本人確認書類を送って、在籍確認がスムーズに進んだので即日融資ができました。

窓口で申し込みをしたら30分で手続きが完了しました。

審査の厳しさについての良い口コミ・評判

30代女性の派遣社員で、年収は400万円、4社から90万円を借り入れしていましたが通過できました。

火曜日に申し込みをして、当日には審査結果が出ました。

翌日にはカードが郵送で届きました。

債務整理を完済した3年後、希望額の30万円で可決してもらいました。

土曜日にWebで申し込みをして、必要書類などのアップロードは日曜日に行い、月曜日には申し込み詳細の電話が入りました。

サービスの使いやすさについての良い口コミ・評判

コンビニのATMから借り入れできて便利です!

手数料はかかりますが、コンビニは近くにあるので手軽で助かっています。

無利息期間が長いのが決め手で借り入れをしました。

借り入れ分は翌月のボーナスで返すことができ、利息0円で済みました。

短期間で返済できる予定がある人なら、かなりおすすめです。

初めての借金で不安だったところ、審査の電話のついでに返済計画について電話で相談したら親身にアドバイスをもらえました。正直、そんなことまでしてくれるのかと驚きました。

ダイレクトワンの悪い口コミ・評判

ダイレクトワンの悪い口コミ・評判についてもピックアップしました。

良い面だけでなく、デメリットになる部分も把握したうえで、自分に合うサービスかどうか判断しましょう。

- 審査の速さについての悪い口コミ・評判

- 審査の厳しさについての良い口コミ・評判

- サービスの使いやすさについての良い口コミ・評判

審査の速さについての悪い口コミ・評判

Webで申し込みをしたら、借り入れまで2日から3日かかりました。

最短即日融資とありましたが、さすがに即日借り入れはできませんでした。

審査の厳しさについての悪い口コミ・評判

ダイレクトワンの悪い口コミとしては、審査項目が細かく、審査自体も厳しく行われていると感じた方が多いようです。

申し込み時に根掘り葉掘り聞かれました。

窓口で自分の給与明細を持って行ったところ、主人の給与明細や、毎月の支払い(電気、ガス、水道、生命保険など)もチェックされました。

専業主婦なのですが、申し込みをしたところあっさり否決されました。

やはり収入がないとダメなのかと。

サービスの使いやすさについての悪い口コミ・評判

手数料もほかの消費者金融と比べて高めという声もありました。

審査は早いけど、他社と比べると金利が高いです。

他で否決された人でも貸し付けしているから仕方がないとは思いますが。

窓口で借りると手数料はかかりませんが、振込だと手数料がかかります。

口座からの引き落としにしてくれればもっと便利だなと思います。

返済の時によく振り込みを忘れそうになるので。

せめて返済の日前にメールとかでお知らせをくれるといいんですけどね。

ダイレクトワンの審査基準

まずは、ダイレクトワンの審査基準や、他社と審査基準を比較する際に役立つ上限金利・売上規模を確認しておきましょう。

- ダイレクトワンの審査は甘いのか

- ダイレクトワンの申し込み条件

- ダイレクトワンの上限金利

- ダイレクトワンの売上規模

それぞれ詳しく解説します。

ダイレクトワンの審査は甘い?

結論から言うと、ダイレクトワンの審査は決して甘くありません。

一般的に、銀行系カードローンよりも消費者金融、大手消費者金融よりも、中小消費者金融の方が審査が甘い傾向にあると言われています。

大手で審査落ちした人が中小へ申し込む傾向があるためです。

| 金融機関 | 金利の高さ | 独自サービス | 審査の甘さ |

| 銀行 | 低い | 〇 | △ |

| 大手消費者金融 | 中程度 | ◎ | 〇 |

| 中小消費者金融 | 高い | 〇 | ◎ |

ダイレクトワンはアコムやプロミスなどの大手消費者金融と違って中小消費者金融であり、この傾向に当てはめると審査が甘いように感じられます。

しかし、ダイレクトワンが特別審査に甘い、審査要件がゆるいということはありません。

例えば、安定した収入がなかったり、過去に返済トラブルを起こしていたりなど返済能力が低いと判断されれば、容赦なく審査落ちするでしょう。

またダイレクトワンをはじめとする消費者金融では、「総量規制」により年収の1/3以上を貸し付けすることを禁止されています。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:貸金業法Q&A|金融庁

既に借り入れ金が多いというのも審査落ちの原因となるのです。

ダイレクトワンの申し込み条件

そもそも、ダイレクトワンには申し込み基準が定められています。

この基準をクリアしていないと、申し込みをしても確実に審査落ちになってしまうのです。

ダイレクトワンの公式サイトでは、申し込み条件を以下のように定めています。

20歳から69歳までの、安定した収入のある方。

※主婦・パート・学生・アルバイトの方でも安定した収入があればお申込みいただけます。

引用:ダイレクトワン公式サイト

つまり、19歳以下や70歳以上の人はダイレクトワンを利用することはできません。

またここで言う「安定した収入」とは、正社員としての収入だけでなく、派遣社員やアルバイト・パート、個人事業主も含まれています。

つまり20歳以上なら、学生や主婦であっても利用は可能であるということです。

しかし、収入のない専業主婦(夫)は利用することができません。

貸金業者によっては配偶者に安定した収入があれば利用できるところもありますが、ダイレクトワンの場合は利用不可です。

ダイレクトワンの上限金利

| 消費者金融カードローン | 上限金利 |

|---|---|

| ダイレクトワン | 年18.0% |

| プロミス | 年18.0% |

| アコム | 年17.9% |

| アイフル | 年18.0% |

| レイク | 年18.0% |

| SMBCモビット | 年18.0% |

| 銀行カードローン | 年14.8%程度 |

ダイレクトワンの上限金利は年18.0%で、他の大手消費者金融と比較しても平均的な設定となっています。

一般的に、上限金利が高い消費者金融ほど借りやすいと言われています。

上限金利が高い消費者金融は利息の回収率が高くなりやすいため、完済してもらう必要性が相対的に下がる=基準が相対的に低くなるという考え方がその理由です。

ダイレクトワンは平均的な上限金利のため、このデータだけ見ると審査基準に大きな差はないと考えられます。

ダイレクトワンの売上規模

| 消費者金融カードローン | 運営会社 | 売上高(2023年3月期) |

|---|---|---|

| ダイレクトワン | ダイレクトワン株式会社 | 約78億円 |

| プロミス | SMBCコンシューマーファイナンス株式会社 | 約773億円 |

| アコム | アコム株式会社(三菱UFJフィナンシャル・グループ) | 約2,738億円 |

| アイフル | アイフル株式会社 | 約1,441億円 |

上記は、2023年3月期の消費者金融カードローン提供会社の売上高を比較したところです。

ダイレクトワンの売上高はTOP3のプロミス・アコム・アイフルの10分の1~40分の1程度であり、業界では中小規模の消費者金融といえるでしょう。

中小規模の消費者金融は大手の審査に落ちた人や、大手に申し込めない人がメインターゲットとなるので、大手に比べると借りやすいと考えられます。

ダイレクトワンの審査の流れ

ダイレクトワンの審査がどのように行われるのか、手続きの流れを紹介します。

ダイレクトワンの審査全体の流れ

ダイレクトワンの審査は、次のような流れで行われます。

一度仮審査が行われますが、仮審査に通過したからといって本審査も必ず通過できるとはかぎりません。

申し込み内容に不備がないかチェックし、スムーズに審査が進められるように必要書類も事前に準備しておきましょう。

ダイレクトワンの申し込み方法

ダイレクトワンへ申し込む方法は次の4つです。

このうちのどれかで申し込みをし、その時に記入した情報をもとに仮審査が行われます。

仮審査は「スコアリング方式」を採用しており、申込者の情報を点数付けして合格点を越えれば次に進めるという機械的な方法です。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

必要書類

結果が通知されると、次は必要書類の提出をします。

ここでは次のようなものが必要です。

これらの用意が難しい人は、「パスポートまたは健康保険証+住民票」を準備しましょう。

本審査では担当者から電話が入り、本人確認と契約内容についての確認をします。

この確認が完了すれば契約成立となり、借り入れができるのです。

ダイレクトワンで審査に落ちやすい人の特徴

ダイレクトワンで審査に通過しやすい人の特徴を紹介しましたが、ここからは審査に落ちてしまいがちな理由をまとめました。

事前に審査落ちとなりやすい原因をチェックしておき、対策を行いましょう。

細かいポイントを解説していきます。

他社での借入件数が多すぎる

他社での借入件数が多すぎる場合、ダイレクトワンの審査に落ちてしまいます。

基本的に借入件数が4件以上あると、新規の申し込みを行っても審査に通過できません。

借入件数が2件以上ある時点で、多重債務者となります。

多重債務者の場合、多くは1社での返済が間に合わず、次の業者に申し込みを行って間に合わせていることが多いです。

そのため融資を行ったとしても返済を滞納されてしまう可能性があるため、借入件数が複数ある時点で審査落ちとなってしまいがちです。

新規借り入れか借り換えか見極める

そもそも借入件数が4件以上ある時点で、さらに借り入れを行ったとしても返済できない可能性が高いです。

そのため、4件を超えている場合はおまとめローンで借入先を1本にまとめるのが良いでしょう。

おまとめローンとは、各借入先への返済を行って貰えるローンです。

おまとめローンでまとめた後は、返済先が一つで済むので、場合によっては利息が抑えられる可能性があります。

総量規制を超えている

総量規制を超えていると、ダイレクトワンの審査に落ちてしまいます。

総量規制とは、年収の3分の1までしか借りられないという決まりです。

貸金業法で定められており、総量規制を超えて融資を行ってしまうと、融資を行った業者側がペナルティを受けることになります。

そのため、総量規制を少しでも超える可能性があると審査に落ちてしまうのです。

総量規制を超えないように申し込みを行いましょう。

借入希望額は少額に設定する

借入希望額が高額であればあるほど、審査に通りにくくなります。

貸金事業者からすれば、返済額が高額になると返済を滞納されてしまうリスクが高くなるためです。

確実にダイレクトワンの審査に通過したいのであれば借入希望額を少なめ・必要最低限にしましょう。審査通過後に、必要に応じて増額申請を行う方法がおすすめです。

少額であれば、月の返済額もそこまで高額にならないため、返済を滞納されるリスクもグっと下がります。

そのため、審査担当者の融資のハードルも下がり審査に通過しやすくなります。

複数のカードローンに同時に申し込んでいる

複数のカードローンに同時に申し込んでいると、ダイレクトワンの審査に通過できません。

カードローンの申し込み状況も、信用情報に記録されています。

そのため、審査時に信用情報を照会した時点で他社にも申し込んでいることが分かるのです。

複数のローンに同時に申し込んでいると、下記の懸念があり、審査に落ちてしまいます。

それほどお金に困っているのに、融資後にきちんと返済されるのかという懸念が生じます。

また総量規制に引っかかってしまった場合、ペナルティを受けるのは業者側です。そのことから審査に通過できなくなってしまいます。

過去にトラブルを起こしている

過去に他のローンでトラブルを起こしていると、審査に落ちてしまいます。

具体的には、以下のようなトラブルを起こしていると審査に落ちやすくなるため、注意が必要です。

- 3カ月以上の長期延滞

- 滞納状態

- クレジットカードカード・ローンの強制解約

- 債務整理

- 自己破産

このような状態の場合、どんなに審査が甘いと言われる消費者金融であっても、基本的には審査に落ちると考えておきましょう。

在籍確認が取れなかった

ダイレクトワンでは審査時に勤務先への在籍確認が行われます。

在籍確認は、安定した収入をチェックするために必要な項目のため、回避することはできません。

在籍確認の対策も行っておきましょう。

収入が不安定

ダイレクトワンの審査でみられるのは、申込者の返済能力です。

収入の安定性は返済能力に直結するため、不安定な方は審査で落とされてしまいます。

収入が不安定な場合、「今月は返済できない」なんて月が出てきてしまう可能性があると困るためです。

例えば、アルバイトやパートの場合、週に1度程度の働き方よりも週5日フルタイムに近い働き方をしている人の方が審査に通りやすいでしょう。

勤続年数が長くない

勤続年数の長さは、収入の安定性につながってきます。

勤続年数が長ければ長いほど、企業の雇用状態に問題がなく、収入も安定していると判断してもらえます。

少なくとも、勤続年数は半年確保しておきたいところです。

転職直後に申し込む場合は、年収が転職によって上がったことなどをアピールできると良いでしょう。

何回も返済遅延してきている

過去に何回も返済遅延をしてきている方は、審査で落とされる可能性が高いです。

ダイレクトワンからすれば「お金を貸しても返済してくれないのでは」と警戒する理由となります。

返済遅延の記録は信用情報に記録されて、5年(自己破産は10年)の間、消えることなく残り続けます。

何度も返済遅延を繰り返していると、その情報が審査でチェックされてしまい、返済能力が低いと判断されるので注意しましょう。

ダイレクトワンの審査に通るための4つのコツ

ダイレクトワンをはじめ、カードローンや消費者金融の申し込みを通過するためには以下4つのコツを意識することが大切です。

それぞれ詳しく解説します。

収入が安定している

ダイレクトワンの審査に通過するためには、収入が安定していることがポイントです。

正社員だと特に審査通過率は高いと言えますが、アルバイトやパートなどで高収入ではないとしても毎月一定の給料が入っているなら審査通過はできます。

基本的には、下記の項目から相対的に収入の安定性を測ります。

そのため正社員でなくても、固定シフトで収入額が一定であれば審査に通過できる可能性が高いのです。

他社からの借り入れが少ない

返済能力があって他社からの借り入れが少ない人は、貸し付けをしても問題なく返済可能と判断されて審査に通過しやすくなります。

また、過去に完済した経験がある場合も、きちんと返済した履歴が実績として評価されます。

過去に返済トラブルを起こしていない

返済トラブルを過去に起こしていないことも、審査に通過する上で重要な要素です。

長期延滞や債務整理などを起こしていると、通称「ブラック」という状態になり信用情報機関に5年間はその記録が残ります。

その記録は貸金業者の間で共有されるので、他社で返済トラブルを起こしているとダイレクトワンの審査に落ちる可能性が高いです。

申し込み時に漏れがない

申し込み時に漏れが生じていると、審査に時間がかかってしまう原因になります。

このへんのポイントをきちんと押さえた人は審査時に時間がかからずスムーズに進みます。

ダイレクトワンの口コミ総評

口コミをまとめると、ダイレクトワンはこのような特徴があると推測できます。

基本的にはこの記事で解説した内容通りでした。

ダイレクトワンは店舗で申し込みをすると、最も早く審査完了するようです。

その反面、ネットで完結させようとすると、審査に時間がかかる傾向にあります。

また、大手と比べて中小消費者金融は申し込みが少ないからか、多少属性が悪くても審査通過できるようです。

しかしブラックの状態になっていると、審査落ちする可能性が高いです。

もちろんネット上に書かれた匿名の情報なので、全てを鵜呑みにするのは危険でしょう。

参考程度にこのようなことを知っておくと、判断材料として利用できます。

ダイレクトワン以外でおすすめの消費者金融5選

ここからは、ダイレクトワン以外も検討している方におすすめの消費者金融を6選紹介します。

- プロミス

- アイフル

- SMBCモビット

- auじぶん銀行カードローン

- バンクイック

プロミス

プロミス基本情報

金利

年2.5~18.0%

審査時間

最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

融資時間

最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

無利息期間

30日間

限度額

1~800万円

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスも、業界トップクラスの審査スピードを誇る大手消費者金融です。

最短3分(※)審査に対応しているため、スムーズに審査が進めば即日融資も受けられます。

※お申込み時間や審査によりご希望に添えない場合がございます。

審査後は、借り入れ申請から振込までが最速10秒で行われる「瞬フリ」サービスが利用できるのも特徴です。

瞬フリサービスは、瞬フリ対応の口座を登録していれば夜間でもすぐに振り込んでもらえます。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

アイフル

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフル基本情報

金利

3.0%~18.0%

審査時間

融資時間

無利息期間

30日間

限度額

1万円~800万円

| アイフルの概要 | |

|---|---|

| 商品名 | アイフル |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 利用限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回利用日(初回契約日翌日)から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

アイフルは、最短18分(※)審査に対応しています。業界では珍しい、銀行の参加にない独立系の消費者金融です。

※お申込み時間や審査状況によりご希望に添えない場合があります。

申し込み前に利用できる1秒診断のほか、初回30日間の無利息サービスもあるため、初めての利用にも適しています。

女性向けのキャッシングサービス「SuLaLi」もあるため、女性の利用者も安心です。女性オペレーターが対応する女性専用ダイヤルもあります。

- 審査・融資のスピード

- 最短18分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

SMBCモビット

最短15分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット基本情報

金利

3.0%~18.0%

審査時間

融資時間

無利息期間

なし

限度額

1万円~800万円

| SMBCモビット概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

SMBCモビットは最短15分審査※に対応している消費者金融です。SMBCグループのため、大手の知名度と安心感があります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、審査の際に電話による在籍確認を書類提出などの別の方法に変更可能な点が特徴です。

ダイレクトワンは原則として在籍確認の電話が実施させるため、どうしても職場へ電話がかかってくるのを避けたい方はSMBCモビットを検討してみると良いでしょう。

auじぶん銀行カードローン

auじぶん銀行カードローン基本情報

金利

年1.38%~17.8%

審査時間

最短1時間

融資時間

最短当日

無利息期間

なし

ご利用限度額

10万円~800万円

| auじぶん銀行カードローン概要 | |

|---|---|

| 商品名 | auじぶん銀行カードローン |

| 利用限度額 | 10万円以上~800万円以内(10万単位) |

| 金利 | 1.48%~17.5% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 18.0% |

auじぶん銀行カードローンは、ネット銀行系の消費者金融です。大手消費者金融よりも金利がやや低いため、少しでも金利を抑えて利用したい方に適しています。

auIDをもっていると金利優遇が受けられたり、利用金額に応じてPontaポイントが貯まる特典があるのも魅力です。

定期的に、新規入会でPontaポイントが利用できるキャンペーンも開催しています。

- 審査・融資のスピード

- 最短当日融資!

- ご利用限度額

- 10万円~800万円

バンクイック

バンクイック基本情報

金利

年1.4%~年14.6%

審査時間

最短即日※他行口座あて振り込みを希望する場合、初回または振込先口座変更時は電話から申し込みが必要です。

融資時間

最短翌日

無利息期間

なし

限度額

10万円~800万円

| バンクイック概要 | |

|---|---|

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

| 利用限度額 | 10万円以上~500万円以内(10万単位) |

| 金利 | 年1.8%~年14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

バンクイックは、銀行系カードローンながら最短即日審査に対応しているカードローンです。他社と比べて金利が低いため、ゆっくり時間をかけて返済したい方に適しています。

また、審査結果が即日中に判明しても、融資は翌営業日以降になるため、借り入れまでに2~3日程度かかると考えておきましょう。

ただし、銀行系カードローンは審査が厳しい傾向にあるため、過去に滞納や自己破産などの金融事故を起こしている場合は審査落ちする可能性があります。

- 審査・融資のスピード

- 最短翌日融資!

- 限度額

- 10万円~800万円

ダイレクトワンの評判に関するよくある質問

ダイレクトワンの評判に関するよくある質問をまとめました。

これから申し込もうと考えている人は、事前に内容を押さえておくとスムーズにすすめられますよ。

- ダイレクトワンの審査は時間がかかる?

- どれくらいでカードが届く?

- ダイレクトワンのメリット・デメリットは?

Q.ダイレクトワンの審査時間は?

最短即日審査が完了し、借り入れも最短即日可能です。

混雑している場合は通常より審査が長引く場合があるので、時間に余裕を持って申し込みましょう。

Q.ダイレクトワンのカード発行までの時間は?

店頭で申し込んだ場合は、最短30分でのカード発行が可能です。

郵送の場合でも、通常であれば申し込みから2~3日後には受け取れます。

審査に時間がかかった場合でも、1週間を目安にカードが届きますよ。

Q.ダイレクトワンのメリット・デメリットは?

ダイレクトワンの主なメリットは、提携ATMが多いこと、無利息期間が55日と長いことなどが挙げられます。

短期間で計画的に返済できる予定がある方なら、無利息期間内に返済すれば利息0でお得に利用できます。

一方主なデメリットとしては、窓口ではなく振り込みを利用した際手数料がかかることが挙げられます。

また口座引き落としには対応していないため、返済のタイミングを自分で把握し、忘れないよう管理する必要があります。

大手の消費者金融でもダメならダイレクトワンを利用してみよう

この記事では、ダイレクトワンの審査内容や、審査スピードについて、また口コミについて解説しました。

ダイレクトワンはブラックだったり無職で収入がなかったりすると借り入れができないため、決して審査が甘いというわけではありません。

しかし収入がちゃんとあって大きな返済トラブルを起こしていなければ、審査に通過し利用することができます。

大手の消費者金融でも審査に落ちてしまって、なるべく早くお金の借り入れをしたいという人はダイレクトワンに申し込みをしてみるとよいでしょう。