消費者金融からお金を借りる場合にまず気になるのが、審査に通るかどうかではないでしょうか。

消費者金融などの貸金業者から融資を受ける場合は、審査に通過しないといけません。

第13条第1項

貸金業者は、資金需要者である顧客又は保証人となろうとする者の資力又は信用、借入れの状況、返済計画等について調査し、その者の返済能力を超えると認められる貸付けの契約を締結してはならない。引用元:金融庁「過剰貸付防止のための規制等のあり方」

口座を持っている銀行のカードローンよりも、消費者金融のほうが審査に通りやすいと聞いて申込を検討している方も多いと思います。

本当のところ、消費者金融の審査は甘いのでしょうか。消費者金融の中でも審査が甘い傾向にあるのは、どのような事業者なのでしょうか。

この記事では、消費者金融の規模による審査難易度の違いや審査で見られるポイントについて、詳しく解説します。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

消費者金融の審査って甘いの?

消費者金融の審査は甘いと断言できません。しかし、一概には言えませんが、一般的には銀行のカードローン審査よりも少し柔軟な傾向があります。

これは消費者金融が審査基準を独自に設定しており、短期間の融資や小額融資を専門としている傾向にあるためです。

銀行は融資限度額が高かったり、金利が低く設定されていたりすることも、審査の難易度を高くしている要因と考えられます。

しかし、中小消費者金融なら審査が甘いということではありません。

貸金業法に基づいた適切な審査が実施されているため、審査に必ず通るとは言えず、落ちることもあると考えておきましょう。

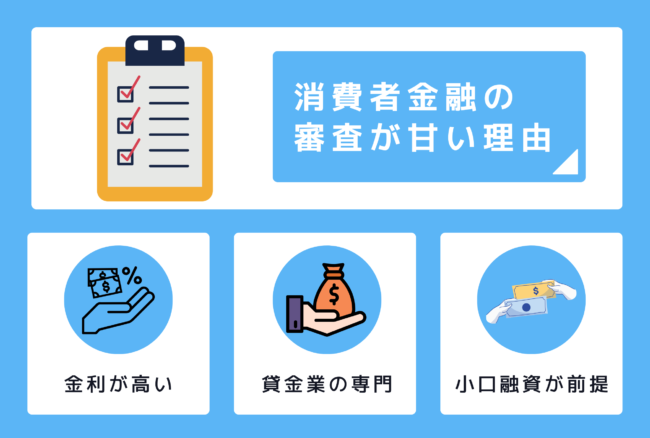

消費者金融の審査が銀行より甘いと考えられる理由

消費者金融と銀行は、貸金業法と銀行法という異なる2つの法律が適用されています。

ただ、それだけでは銀行と比較して消費者金融の審査が甘いことの説明にはなりません。

消費者金融の審査が銀行と比較して甘いと考えられるのは、以下の3点が理由です。

それぞれ詳しく解説します。

理由①金利が高いから

銀行カードローンの上限金利の平均が年10.0%~14.0%ほどなのに対して、消費者金融カードローンの上限金利は年17.8%~20.0%が相場となっています。

金利が高いということは、融資を利息込みで早く回収できるということでもあるため、融資の基準も緩くなるという考え方が一般的です。

そのため、金利が低い銀行カードローンよりも金利が高い消費者金融の方が審査が甘い傾向にあると考えられます。

| 上限金利の平均 | |

|---|---|

| 銀行カードローン | 年10.0%~14.0% |

| 消費者金融カードローン | 年17.8%~20.0% |

理由②消費者金融は貸金業を専門に行っているから

銀行は預金口座の提供など様々な事業を行っているのに対して、消費者金融は個人への貸金業をほぼ専門事業として営んでいます。

貸金業以外の主力事業のほうが収益性が高いとなれば、貸金業では出来るだけトラブルを起こしたくないと考えるのが自然です。

一方で、消費者金融は貸金業が専門であるため、他の事業の影響を考えることなく審査に専念できます。

このような背景が、銀行と消費者金融の審査基準には差が生じている理由です。

- 銀行:様々な事業を行っている

- 消費者金融:貸金業が専門

理由③小口融資を前提としているから

銀行が大口の融資をおこなうことが多い一方で、消費者金融は個人向けの小口融資をメインとしています。

小口融資とは、利用限度額の低い融資のことです。中には、利用限度額の上限が50万円という消費者金融もあります。

融資は、金額が低いほど貸し倒れリスクが低くなるため、融資金額が高い申し込みよりも審査で通りやすい点が特徴です。

そのため、小口融資に対応している消費者金融の方が、比較的柔軟な審査が受けられると考えられます。

- 銀行:大口の融資が多い

- 消費者金融:小口の融資が多い

消費者金融の審査の甘さは審査通過率でチェック

消費者金融は、事業者ごとに審査通過率(成約率)が異なります。

審査通過率とは、申し込み者全体のうち、審査に通った人の割合を算出した数値のことです。

大手消費者金融の中には、審査通過率を公表しているところがあります。一部の事業者ではあるものの、審査が甘いか否かを見極める材料の1つとして審査通過率を見て判断するのも良いでしょう。

大手消費者金融の中で審査通過率を公表しているのは、アコム・プロミス・アイフル・レイクの4社です。

| カードローン会社 | 2024年3月期(2023年1月~11月) |

|---|---|

| アコム | 40.7%~43.2% |

| プロミス | 34.7%~42.3% |

| アイフル | 27.7%~39.2% |

| レイク | 26.2%~27.0% |

(出典:アコム「マンスリーレポート」、プロミス「月次データ」、アイフル「月次データ」、レイク「四半期決算情報」)

時期によって数値に変動はあるものの、もっとも審査通過率が高いアコムともっとも低いレイクでは15%以上の差がありました。

また、どの消費者金融でも50%以上が審査に落ちていることが分かります。

審査が甘いと言われる消費者金融であっても、半数以上は審査で落ちると考え、事前に必要な準備を整えておくことが大切です。

消費者金融の審査基準

ここからは、比較的審査が甘いと言われる消費者金融の審査基準を確認しましょう。

消費者金融ごとに独自の審査基準を設けている場合もありますが、以下の項目を審査でチェックされることが一般的です。

それぞれ詳しく解説します。

収入の安定性と継続性

安定した収入があるかどうかは、返済能力を判断する上で非常に重要なポイントとして審査でチェックされます。

収入の安定性を判断する基準

- 雇用形態(正社員・契約社員・アルバイト・パートなど)

- 年収

- 勤続年数

- 企業の規模

例えば、正社員とアルバイトでは、同じ金額の収入を得ていても正社員の方が安定していると判断されるでしょう。

また、正社員でも勤続年数が長い人の方が収入が安定しており、収入の継続性があると捉えられます。

さらに、所属している企業の規模が大きいほど倒産リスクが低いと判断され、より継続性があると評価されるでしょう。

他社からの借り入れ状況

消費者金融の審査では、多重債務者でないか、他社からの借入額が多すぎないかなどの他社からの借り入れ状況もチェックされます。

一般的には、4社以上からの借り入れがある場合や年収の3分の1を超える借り入れ金額になっているときは、審査で落ちる傾向にあるようです。

そのような状況のときは、審査の甘い消費者金融を探すのではなく、おまとめローンなどを活用して今ある債務を少しずつ減らしていきましょう。

信用情報

過去に金融事故を起こしていないか、定期的な返済を行っているかなど、信用情報も審査で確認されます。

信用情報とは、過去の借り入れや返済実績、延滞・滞納、債務整理、自己破産などの記録が記された情報源です。

JICC(株式会社日本信用情報機構)や、CIC(株式会社シー・アイ・シー)などに記録された情報を審査時に照会チェックされます。

信用情報に延滞や滞納、債務整理、自己破産などのいわゆる「信用情報のキズ」が確認されると、審査で落ちる可能性が高くなるので注意しましょう。

中小消費者金融の審査が甘いと言われる理由

中小消費者金融の審査が、ほかのカードローンやキャッシング事業者と比べて「甘い」と言われるのは、以下の項目が要因です。

それぞれ詳しく解説します。

独自の審査基準を設けているから

中小消費者金融は、大手と比べて独自の審査基準を設けていることが多いため、審査が甘い傾向にあると言われています。

大手では審査に通らないような信用情報に問題がある場合でも、中小消費者金融では状況に応じて融資をしてくれるのは、この独自の審査基準があることが理由です。

例えば、面談で人柄(誠実さなど)や現状の返済能力を確認し、融資の可否を判断するのは中小消費者金融ならではの審査工程だと考えられます。

必ずしも審査に通るとは限りませんが、事情を考慮して柔軟な審査を行っているという意味では、銀行や大手消費者金融と比べて審査が甘いと言えるでしょう。

個々の状況を考慮してくれる傾向があるから

中小消費者金融は、申込者の生活状況や返済能力を個別に詳細に評価し、融資の可否を決定する傾向があります。上述した面談も、個々の状況を判断するために行われる審査の1つです。

これにより、信用情報に一定の問題があっても融資が受けられる場合があります。

ただし、現在延滞や滞納をしている状況であったり、過去数年内に自己破産したケースでは、審査が甘い傾向の中小消費者金融でも落ちる可能性が高いので注意してください。

金利が高く設定されているから

中小消費者金融は、大手と比べて金利が高めに設定されている傾向にあります。

大手消費者金融も銀行と比べて高めの金利設定ですが、中小消費者金融では貸金業法で定められている上限金利の20%が適用されるケースも少なくありません。

この高い金利設定により、融資した資金を早期に回収できるため、返済が滞るリスクの高い顧客にも融資を行うことができると考えられます。

- 大手と比べて金利が高めに設定されている

- 上限金利の20%が適用される場合もある

利用限度額の上限が低めだから

中小消費者金融は、融資の限度額を比較的低く設定する傾向にあります。限度額を50万円までに設定している事業者も少なくありません。

少額の融資に限定することで返済が滞るリスクを軽減し、審査の間口を広げています。

そのため、利用限度額が高い商品を利用したいのであれば、大手消費者金融や銀行のカードローンを利用しましょう。

審査が甘い消費者金融はどのレベルの人まで審査に通る?

消費者金融の審査に通る人のレベルは、その金融機関の審査基準に大きく依存します。

消費者金融の審査に通る人の基準は、どれくらいのレベルなのでしょうか。

※ここで紹介するのはあくまで傾向であり、審査通過を保証するものではありません。

審査に通るか不安な人は、消費者金融の相談窓口などで状況を説明して対処法を検討することをおすすめします。

同じ勤務先で継続して収入を得ている人

定期的な収入があることは審査の基本要件です。

これには正社員だけでなく、パートやアルバイト、フリーランスなどの収入も含まれます。

ただし、申し込み要件に正社員であることや年収200万円以上であることが求められる場合もあるので、確認してから申し込みましょう。

継続性も評価対象となるため、単発アルバイトを複数回入れるといった稼ぎ方ではなく、一つの勤務先から継続的に収入を得ている方が、審査ではプラスの判断がされやすいと言えます。

- 定期的な収入があること

- 年収200万円以上が求められる場合がある

信用情報に金融事故履歴がない人

過去の金融事故(延滞、債務整理、自己破産など)がないことが望ましいです。

信用情報に問題がある場合、審査に通過するのは難しいでしょう。

ただし、履歴に金融事故の情報は残っているが、今は問題ない状況であるという判断をされれば、審査に通る可能性があります。

このような判断は、大手よりも中小消費者金融の方がしてもらいやすい傾向があるため、中小消費者金融への申し込みがおすすめです。

総量規制の範囲内で借入ができる人

貸金業者は、年収の3分の1を超える融資を貸金業法の「総量規制」により禁止されています。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:貸金業法Q&A|金融庁

他社からの借入れも含め、総量規制を上回る融資を受けていないことが新たな融資を受けるための条件です。

総量規制を超えた借り入れを行う場合は、おまとめローンを活用して返済を進めるなど、今ある借り入れを減らす必要があります。

比較的審査が甘いおすすめの中小消費者金融3選

ここからは、比較的審査が甘いと言われる中小消費者金融の中から、おすすめの事業者を3選紹介します。

ダイレクトワン

| ダイレクトワン概要 | |

|---|---|

| 商品名 | ダイレクトワン |

| 利用限度額 | 1万~300万円 |

| 金利 | 4.90%~18.00% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証、顔写真付き身分証明書など |

中小消費者金融のダイレクトワンは、スルガ銀行グループが提供しているカードローンです。

店頭窓口での申し込みに限定されるものの、中小消費者金融では珍しい即日審査・即日融資に対応しています。

また、WEB申し込みなら全国どこからでも利用できるため、審査が甘い消費者金融を利用したい方におすすめです。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

キャッシングのエイワ

| キャッシングのエイワ概要 | |

|---|---|

| 商品名 | キャッシングのエイワ |

| 利用限度額 | 1万~50万円 |

| 金利 | 10万円未満 19.9436%・10万円以上 17.9507% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.9436% |

| 必要書類 | 顔写真付身分証明書[運転免許証、パスポート等]のほかにもう1点[保険証等]) 収入証明書類(直近2ヶ月分の給与明細書、源泉徴収票等)等 |

キャッシングのエイワは、キャッシング事業者では珍しい「対面与信」を取り入れている中小消費者金融の1つです。

対面与信とは、審査担当者が申込者と直接面談を行い、返済能力の有無や返済の意思を確認する審査工程を指します。

対面与信は、申込者の人柄を見て返済能力をチェックするため「人柄審査」と呼ばれているのも特徴です。

過去に延滞や滞納をした経験があっても、現在の返済能力で融資の可否を判断してもらえるため、比較的審査が甘い傾向にあると言われています。

ニチデン

| ニチデン概要 | |

|---|---|

| 商品名 | ニチデン |

| 利用限度額 | 50万円 |

| 金利 | 7.3%~17.52% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

ニチデンは、中小消費者金融の中でもとくに無利息サービスの期間が長いことで有名な事業者です。

初回利用時に限り、最大100日間無利息で利用できるため、キャッシングサービスの利用が初めての方や短期間で返済する予定の方に適しています。

利用可能な対象地域が「大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県」の関西圏に限定されるため、関西圏の利用者におすすめです。

消費者金融の審査が甘いところを選ぶ際の注意点

消費者金融の中で審査が甘いと言われる事業者を選ぶ際には、以下2つの点に注意が必要です。

それぞれ詳しく解説します。

審査が甘いと思い込まない

審査が柔軟であることを「審査が甘い」と誤解することは危険です。適切な審査を行っている消費者金融の場合、審査が甘いと自称することはありません。

この記事で紹介している審査が甘い消費者金融とは、あくまで他社と比較した際の傾向であり、審査は適切に行われています。

適切な審査がなければ、返済困難な借り入れをしてしまうリスクがあるため、審査が甘いという言葉に誘惑されて安易な契約を結ばないように注意してください。

違法業者からの融資を受けない

「審査が甘い」「審査なしで必ず融資できる」と宣伝している業者は、違法業者の可能性が高いため、融資を受けないようにしましょう。

違法業者とは、いわゆる「闇金」や「個人融資」のことを指します。

SNSなどで融資を行っていたり、甘い言葉で勧誘したりして手軽に利用できるように見える反面、実態は暴利による法外な高利貸し行為です。

トラブルに巻き込まれないためにも、正規の消費者金融から融資を受けるようにしてください。

消費者金融の審査に通るための5つのポイント

審査に通過するためのポイントは以下の通りです。

それぞれ詳しく解説します。

正確な情報を提供する

申込書には、正確かつ最新の情報を記入しましょう。申し込み内容と本人確認書類や収入証明書などの提出書類の間に違いがあると、申告ミスもしくは虚偽申告となり、審査に影響を及ぼします。

審査に時間がかかって即日融資が受けられなくなったり、場合によっては審査落ちの原因になったりする可能性もあるため、注意が必要です。

不正確な情報は審査に不利な影響を与えます。申し込み手続きでは、必ず正確な情報を提供するように心がけましょう。

審査を通すためにも、以下のような情報や書類は間違えないように注意が必要です。

- 申込書への情報入力

- 本人確認書類

- 収入証明書

適切な借り入れ希望額を選択する

自身の返済能力に見合った、適切な借り入れ希望額を選択することが大切です。とくに、総量規制を上回る借り入れ希望を出しても、審査に落ちる可能性が高くなります。

また、借り入れ金額は少ないほど審査に通りやすくなる傾向にあるため、スピーディーに審査を終えたい方にもおすすめです。

消費者金融での申し込み手続きでは、借り入れ希望金額は必要最小限に抑えて申告するようにしてください。

- 総量規制を上回る借り入れをしないこと

- 借り入れ希望額を最小限に抑えること

他社借り入れの整理を行う

他社からの借り入れが多い場合は、できるだけ返済を進め、借入件数を減らしておきましょう。

返済を目的とした借り入れなら、一般的な消費者金融のカードローンよりも金利が低めな借り換えローンやおまとめローンの利用がおすすめです。

他社借り入れの数や金額が増えるほど、新たな借り入れ申し込みは審査で落ちやすくなるため、減らしておくことで審査に通る可能性アップにつながります。

信用情報をチェックする

自身の信用情報を定期的にチェックし、何か問題があれば解決に努めることも大切です。

普段からクレジットカードや他社の借り入れの返済が、滞りなく進められているのであれば問題ありません。

しかし、延滞や滞納をした経験があると信用情報に残ってしまい、融資審査で落ちる可能性が高くなります。

信用情報は、金融機関が審査の際に参照する主要な情報源です。信用情報は、信用情報機関に手数料を支払って開示請求を行えば、個人でも確認することができます。

短期間に複数社の申し込みをしない

短期間に複数の金融機関に申し込むと「多重申込み」と見なされ、審査に悪影響を及ぼします。これは、いわゆる「申し込みブラック」と呼ばれる状態です。

複数社に申し込みを連続して行うほど経済的に困窮しているとみなされ、貸し倒れリスクが高いと判断されます。

3か月程度の間に3社以上の消費者金融に申し込みをしていると、審査に落ちやすくなると言われているため、短期間に何度も申し込みを繰り返さないように注意してください。

- 3か月程度の間に3社以上の消費者金融に申し込まないようにする

- 複数社に申し込む時は期間を空けたほうが良い

闇金と中小消費者金融の違いって?

中小消費者金融を利用する場合、闇金に注意が必要です。

主に、下記のような違いがあります。

| 中小消費者金融 | 闇金 | |

|---|---|---|

| 知名度 | 低い | なし |

| 金利 | 高い | 高額 |

| 貸付方法 | 正規 | 違法 |

| 手段 | 電話 インターネット 店頭 |

電話 インターネット |

| 返済方法 | 分割 | 一括 |

中小消費者金融は、知名度が低いため闇金との区別がつきにくい特徴があります。

しかし、闇金と異なり店頭での借り入れができます。

なお、借入経験者の約10%は闇金と接触した経験があります。

闇金は、登録番号を詐称しているため、利用の際は金融庁の登録番号を確認するようにしましょう。

消費者金融の審査に通らない原因と対処法

審査に通らない場合は原因を理解し、将来的に再申込みする際の参考にすることも重要です。

しかし、審査に落ちた理由は非公開のため、自分がなぜ審査に落ちたのかわからないケースも少なくありません。

ここからは、審査に通らない主な原因と対処法について紹介します。

自分に当てはまるものがないかチェックした上で、再申し込みに備えて原因の解消を図りましょう。

収入が不安定

収入が不安定なのは、消費者金融の審査に落ちる原因の1つです。

審査では「安定した収入があること」が最も重要視されます。安定した収入があるか否かは、返済能力に直結するためです。

再審査に通るために、安定した収入源を確保し、毎月一定の収入があることを証明できる状況を作りましょう。

そのため、正社員や長期契約社員としての勤務、または安定したフリーランスの仕事を見つけることが有効です。

アルバイトやパートの場合は「週5勤務」「曜日固定」など、月ごとの収入の差が小さいほど評価される傾向にあります。

- 安定した収入=毎月一定の収入があること

- 毎月の収入の差が少ない方が評価される場合がある

他社借り入れが多い

多重債務も審査落ちの原因です。とくに、4社以上からの借り入れがある場合や、総量規制を上回る借り入れをしているときは、審査に落ちやすくなります。

そのような場合には、他社からの借入れを減らすことで、信用状況を改善できます。また、4社以上から借り入れがあるときは、3社以下に減らしておくのも有効です。

おまとめローンを活用して債務を統合し、借り換えローンによる返済プランの見直しを検討するなど、返済額を管理可能な状態にしましょう。

信用情報に問題がある

過去に起こした延滞や滞納、金融事故も審査に落ちる原因です。

信用情報機関の情報を確認し、現時点でどのような評価になっているのかを確認し、状況に応じて改善策を講じる必要があります。

例えば、延滞状態になっているときは延滞を解消するなどの方法です。

ただし、信用情報のキズは、5年程度記録が残ります。自己破産をしている場合は10年間残るため、この期間が経つまでは新たな借り入れは審査で落ちる可能性があります。

そのため、日頃から延滞や滞納をしないよう、確実に返済し続けることが大切です。

- 信用情報の傷:5年程度記録が残る

- 自己破産をしている場合:10年間残る

申込書の不備や虚偽申告がある

申込時の情報提供が正確でなければ、虚偽申告として審査に落ちる原因になります。とくに、他社借り入れの金額や、収入などの数字は必ず正直に申告しましょう。

万が一申告内容を間違ってしまった場合は、再申し込みの際にしっかりとチェックし、間違いがないか確認した上で申し込むことが大切です。

また、提出書類にも不備がないよう、最新のものを準備しておきましょう。

「消費者金融の審査が甘い」というのはあくまで傾向

消費者金融の審査が甘いというのは、あくまで銀行カードローンと比較した相対的な話です。

「審査なし」や「誰でも融資が受けられる」という意味ではありません。

また、すべての消費者金融の審査が甘いということもないため、審査を受ける際は事前の準備を整えておきましょう。

審査が甘い消費者金融を探す前に、どのような金融商品でも利用できるような条件を整えることも大切です。