銀行カードローンを利用するには、審査に通過する必要があります。必ず審査に通過するためにも、審査が甘い銀行カードローンを利用したいですよね

過去に銀行カードローンの審査に通らなかったり、信用情報にキズが付いてしまったりすると、審査の甘い銀行カードローンを探したくなることでしょう。

信用情報には、カードローンやクレジットカードなどを契約した情報や利用状況、返済状況などが記録されます。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そもそも、審査の甘い銀行カードローンは存在するのでしょうか?

今回はそんな方に、銀行カードローンの審査が甘いかどうかについてご紹介していきます。

- 銀行カードローンの審査は甘いのか?

- 審査が甘い傾向の銀行カードローン

- 銀行カードローンよりも審査が甘い傾向なのは中小消費者金融

- おすすめの中小消費者金融

- 審査が甘い銀行カードローンで審査落ちする原因

- 銀行カードローンの審査基準を満たすポイント

- 審査が甘いと言われる銀行カードローンの審査に落ちたら

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

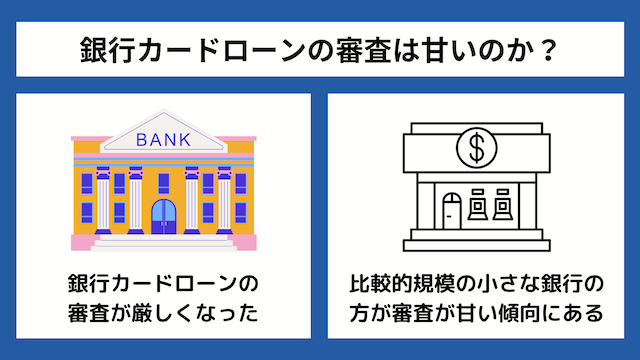

銀行カードローンの審査は甘いのか?

結論から申し上げますと、銀行カードローンの審査は甘くはありません。

しかし、以前は銀行カードローンの審査も、特段厳しいということでは無かったのです。

自己破産などの債務整理をしていない限り、今よりも気軽に利用できるローンでした。

今は銀行カードローンの審査はどのようになっているのでしょうか?

結論から申しますと銀行カードローンの審査は決して甘くはありません。むしろ貸金業の中では審査の厳しさはトップレベルです。

ちなみに審査の難易度の順番的に言うと、キャッシング系の審査の難易度は、高い順に銀行カードローン→大手消費者金融→中小消費者金融となっています。

銀行カードローンの審査は甘いのかについて以下の2つに分けてご紹介します。

銀行カードローンの審査だけが厳しくなった

銀行カードローンでは、それまで融資の審査時もそこまで厳しいものではありませんでした。

しかしここ最近の貸金業の利用者が急増し、自己破産する者も増えたこと(NHKで取り上げられておきな話題を呼びました)から、貸し付け自粛制度を取り入れる銀行が増えたのです。

以前は銀行カードローンでも即日融資を行っていましたが、このタイミングで自粛&審査ステップの増加により物理的に難しくなることに。

また貸金業では、反社会的勢力に貸し付けを行ってはならないのにも関わらずに、貸付を行っていたことが明らかになりました。

その週刊誌で取り上げられた事件をもとに、カードローンの審査時には警視庁のデータベース照合を行うステップも追加されたことから、審査が厳しくなりました。

銀行カードローンの中で審査が甘いところを選ぶなら?

銀行カードローンの種類によって、審査の甘さには大きな差があります。

知名度が高く申込者も多いメガバンクよりも、比較的規模の小さな地方銀行やネット銀行の方が審査が甘い傾向です。

ここで言う審査が甘いとは、審査が行われないということではありません。

融資した資金の回収手段を工夫し、審査の間口を広げているイメージです。

メガバンクよりも金利が高めに設定したり、融資限度額の上限が低めにしたりすることで、資金回収にかかるリスク軽減につなげています。

そのため、少しでも審査が甘い傾向のある銀行カードローンを選ぶなら、メガバンクよりも地方銀行やネット銀行がおすすめです。

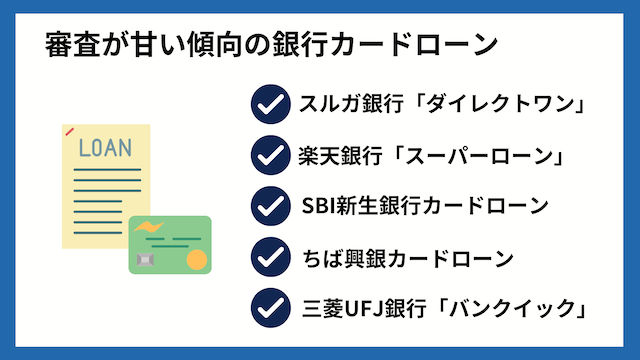

審査が甘い傾向の銀行カードローン5選

ここからは、比較的審査が甘い傾向にある銀行カードローンを5選紹介します。

銀行カードローンの中では借りやすいとは言え、審査は厳正に行われると想定して申し込みましょう。

楽天銀行カードローン「スーパーローン」

| 楽天銀行カードローン基本情報 | |

|---|---|

| 金利 | 1.9%~14.5% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 10万円~800万円 |

| 商品名 | スーパーローン |

|---|---|

| 利用限度額 | 最高800万円 |

| 入会条件 | 満20歳~満62歳以下 |

| 契約期間 | 1年ごとの自動更新 |

| 金利 | 年1.9%~14.5% |

| 担保・保証人 | 不要 |

楽天銀行カードローンは、とくに楽天のサービスを利用している人におすすめの銀行カードローンです。

楽天のポイントランクに応じて審査が優遇されるシステムがあるため、楽天利用者であればほかの銀行カードローンよりも審査が甘い可能性があります。

また、利用金額に応じて楽天ポイントも付与されるため、楽天ユーザーなら利用を検討したい銀行カードローンです。

- 審査・融資のスピード

- 最短即日融資!

- 限度額

- 10万円~800万円

三菱UFJ銀行カードローン「バンクイック」

| バンクイック基本情報 | |

|---|---|

| 金利 | 年1.4%~年14.6% |

| 審査時間 | 最短即日※他行口座あて振り込みを希望する場合、初回または振込先口座変更時は電話から申し込みが必要です。 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| 限度額 | 10万円~800万円 |

| 商品名 | バンクイック |

|---|---|

| 利用限度額 | 10万円以上~500万円以内(10万単位) |

| 金利 | 年1.8%~年14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

バンクイックは、メガバンクの三菱UFJ銀行が提供しているカードローンです。

メガバンクは地方銀行やネット銀行と比べて審査が厳しい傾向にはありますが、銀行カードローンでは珍しい「最短即日審査」に対応している特徴があります。

WEBで申し込みができるため、店舗へ足を運ぶ必要もありません。バンクイックも銀行カードローンなので金利が低く、返済負担の軽減につながります。

とくに信用情報の傷になるような延滞や滞納を過去に起こしておらず、安定収入も得ているのであれば、一度申し込んでみると良いでしょう。

- 審査・融資のスピード

- 最短翌日融資!

- 限度額

- 10万円~800万円

スルガ銀行「ダイレクトワン」

| ダイレクトワン基本情報 | |

|---|---|

| 金利 | 4.9%〜18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 55日間 |

| 限度額 | 1万円~300万円 |

| 商品名 | ダイレクトワン |

|---|---|

| 利用限度額 | 1万~300万 |

| 金利 | 4.9%~18.0%(実質年率) |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

スルガ銀行の「ダイレクトワン」は、初回55日間無利息サービスが特徴の銀行カードローンです。

大手消費者金融では「30日間」の無利息サービスとなっているところが多く、銀行カードローンながら消費者金融に負けず劣らない無利息サービスを提供しています。

銀行カードローンの中では、金利が高めに設定されていますが、即日審査・即日融資に対応している点が強みです。

アルバイトやパートでも、安定した収入があると認められれば借り入れできるため、比較的審査基準は甘い方と言えるでしょう。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

SBI新生銀行カードローン

| SBI新生銀行カードローン基本情報 | |

|---|---|

| 金利 | 年0.990%※SBIハイパー預金開設者限定 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | なし |

| 限度額 | 1万円~500万円 |

| 商品名 | SBI新生銀行カードローン |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 金利 | 4.5%~14.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

SBI新生銀行カードローンは、初めての利用で翌日から30日間無利息で利用できる銀行カードローンです。

初めての契約で、Tポイントが2,000ポイント貯まるサービスも実施しています。(予告なく終了する可能性があります。)

大手コンビニエンスストアの提携ATMで借り入れや返済が可能なため、急な出費ですぐにお金を用意する必要がある際にも便利です。

ちば興銀カードローン

| ちば興銀カードローン基本情報 | |

|---|---|

| 金利 | 4.5%~14.8% |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 1週間程度 |

| 無利息期間 | なし |

| 限度額 | 10万円~1,000万円 |

| 商品名 | ちば興銀カードローン |

|---|---|

| 利用限度額 | 1,000万円以内 |

| 金利 | 1.4%〜年14.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 借入利率と同率 |

ちば興銀カードローンは、地方銀行ながら全国にサービス提供を行っている銀行カードローンです。

銀行カードローンならではの金利の低さが特徴で、利用限度額の上限も1,000万円と高額借り入れにも対応しています。(利用限度額は審査により決定します。)

審査結果がわかるのは、最短翌営業日になるため即日審査・即日融資には対応していませんが、低金利でカードローンを利用したい方におすすめです。

銀行カードローンよりも審査が甘い傾向なのは中小消費者金融

審査の甘さを重視するなら、銀行カードローンではなく中小消費者金融を利用することがおススメです!

中小消費緒者金融は、大手消費者金融の審査には落ちてしまうようなスペックの人でも、現在の返済能力で審査を行ってくれるので、比較的に審査に通りやすいといわれています。

いわゆる大手の受け皿になるような業者が多く、審査も通りやすくなっていると言えます。

でも大手だからこそ安心して利用出来たものの、中小消費者金融って安全なのか?闇金じゃないのか?など、中小消費者金融に対して未知数な方も多いと思います。

そこでここからは、中小消費者金融のメリット・デメリット、オススメの業者などをご紹介いたします。

中小消費者金融のメリット・デメリットは?

中小消費者金融について以下の2つに分けてご紹介します。

- 中小消費者金融のメリット

- 中小消費者金融のデメリット

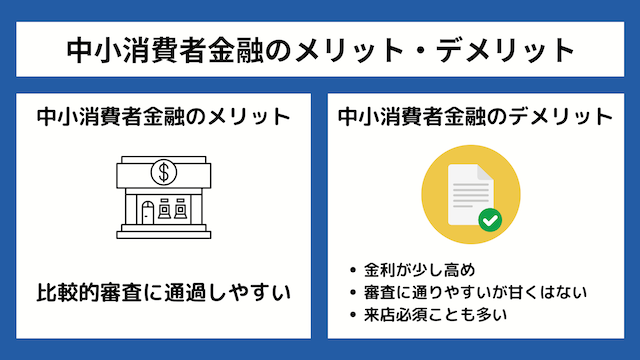

中小消費者金融のメリット

中小消費者金融を利用する一番のメリットは、銀行カードローンの審査に比べたら甘いという点です。

前述でもご紹介した通り、中小の消費者金融が大手と戦かったところで申し込み数で勝つことはできません。

そのため、カードローンの利用はしたいが大手の審査には落とされてしまうような利用者にフォーカスして、融資を行うことで独自の展開を図っています。

そのため審査の厳しい銀行カードローンや大手消費者記入に比べたら、審査には通過しやすいと言えます。

中小消費者金融のデメリットは?

中小消費者金融のデメリットは何でしょうか?

このような点があります。

銀行カードローンに比べると、金利が少し高めになってしまいます。

またメリットにも「審査が通りやすい」とは解説しましたが、決して審査内容がゆるいわけでは無いのです。

金融事故などを起こしてしまい、銀行カードローンや大手のカードローンに落ちてしまったとしても、中小消費者金融では下記のようなスタンスで審査を行うところが多いです。

「他でカバーできるポイントがあれば融資可能」

「信用情報に残る金融事故は5年だが、消える前に生活を立て直して現在は返済能力がある」

そのため、そういった審査を行うために審査内容で来店必須にし対面で詳しく審査するのです。

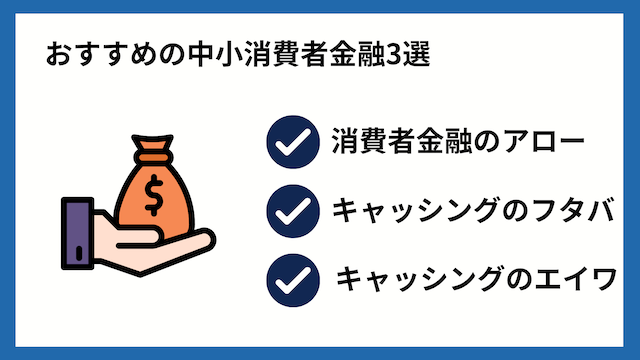

おすすめの中小消費者金融3選

ここからは、審査が甘い銀行カードローンを探してたけど絶望している人向けに、おすすめの消費者金融をご紹介していきます。

消費者金融のアロー

中小消費者金融でおすすめの業者一つ目は、アローです。

さっそくアローの概要を確認していきます。

| アロー基本情報 | |

|---|---|

| 金利 | 15.00%~19.94% |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 最大200万円 |

| アロー概要 | |

|---|---|

| 商品名 | アロー |

| 利用限度額 | 200万円 |

| 金利 | 15.00%~19.94% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.94% |

| 必要書類 | 運転免許証or顔写真付き身分証明書 |

アローは審査時間45分で来店不要の中小消費者金融です。

公式サイトの簡素な造りからなんとなく怪しい雰囲気を感じますが、きちんとした正規のキャッシング業者ですので安心してください。

またアローは即日融資も可能ですが、融資は振込のみの対応となるため、銀行が振込対応を行うことが可能な平日の14時までに申し込み完了させておく必要があります。

キャッシングのフタバ

おすすめの中小消費者金融の2社目は、キャッシングのフタバです。

キャッシングのフタバの概要は以下をご覧ください。

| フタバ基本情報 | |

|---|---|

| 金利 | 14.959%~19.945% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~50万円 |

| キャッシングのフタバ概要 | |

|---|---|

| 商品名 | キャッシングのフタバ |

| 利用限度額 | 1万円~50万円 |

| 金利 | 14.959%~19.945% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.945%以内 |

| 必要書類 | 運転免許証、顔写真付き身分証明書など |

キャッシングのフタバも、審査に通りやすい消費者金融です。

またキャッシングのフタバは、中小消費者金融には珍しく、初回のみ30日間無利息サービスを利用することが出来ます。

また限度額もそこまで大きくないので、借りすぎる心配もありません。またその点が審査に通りやすくなっているポイントとも言えます。

キャッシングのエイワ

キャッシングのエイワもおすすめの中小消費者金融の一つです。

| エイワ基本情報 | |

|---|---|

| 金利 | 10万円未満 19.9436%・10万円以上 17.9507% |

| 審査時間 | 非公開 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 1万円~50万円 |

| キャッシングのエイワ概要 | |

|---|---|

| 商品名 | キャッシングのエイワ |

| 利用限度額 | 1万円~50万円 |

| 金利 | 10万円未満 19.9436%・10万円以上 17.9507% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.9436% |

| 必要書類 | 本人確認書類2点必要 |

キャッシングのエイワも、おすすめの中小消費者金融の一つです。

エイワは対面与信を行っており、基本的に来店する必要があります。

面会をしてからその人に返済能力があるのかを審査するため、仮に信用情報にキズがあっても、現在の返済能力があれば審査に通る可能性があります。

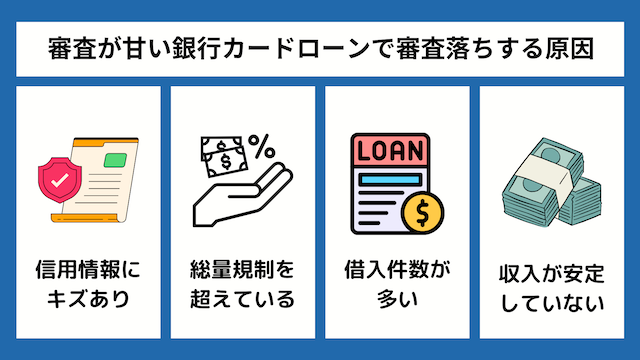

審査が甘い銀行カードローンで審査落ちする4つの原因

銀行カードローンの審査は決して甘いわけでは無いものの、特に問題を起こしていなければスムーズに融資を受けることが可能です。

とはいうものの、銀行カードローンの審査が厳しいのであれば、どのような理由で銀行カードローンの審査に落ちてしまうのかが気になりますよね。

ここからは銀行カードローンの審査に落ちがちな理由を挙げていきます。

- 金融事故を起こして信用情報にキズあり

- 他社での借入総額が総量規制を超えている

- 他社での借入件数が多い

- 収入が安定していない

銀行カードローンの審査を厳しいと感じる人は、こういった理由で審査に落ちてしまうことが多いのです。

各理由の原因を解説していきます。

金融事故を起こして信用情報にキズあり

信用情報にキズがあると、銀行カードローンの審査に通りません。

審査に落ちてしまう原因に一番多いのは、これが原因のケースが多いのです。

銀行カードローンの審査時には、申し込み者の信用情報をもとに審査が行われます。

信用情報とは、カードローンなどの利用状況や申し込み状況などを記録しているものです。

信用情報に記録される情報の例

- 利用状況

- 申し込み状況

- 遅延・延滞履歴

審査時には申し込み者の信用情報の照会を行い、申し込み者に融資を行っても良いを判断していきます。

たとえば過去にカードローンなどを利用していて、返済遅延を起こしていたりするとこの信用情報に記録されます。

このことを金融事故を起こした・信用情報にキズがついたと呼びます。

銀行カードローン側からしたら信用情報にキズが付いている申し込み者は、今回融資を行ってもまた金融事故を起こされるのではないかと敬遠します。

そのため審査に通過することが出来ないのです。

他社での借入総額が総量規制を超えている

総量規制を超えての融資を利用することは出来ません。

消費者金融を利用する際、総量規制という決まりがあります。

総量規制とは、貸金業者などに借りられるお金の上限のことを指します。

上限は年収の1/3です。

しかし、銀行カードローンでは総量規制は適用されないので、実は融資金額に上限がありません。

それではなぜ、総量規制を超えての申し込みだと、審査に落ちてしまうのでしょうか?

それは年収の1/3を超えての融資の場合、融資額が高額になるため、返済が滞納されてしまうことが多いのです。

他の審査項目がよほど保証されているスペックでないと、「この申し込み者は、融資を行った後もきちんと返済がされるのだろうか?」と敬遠されてしまうのです。

こうした理由から、総量規制ギリギリの金額を借りている人も銀行カードローンの審査では敬遠されやすくなります。

そのため総量規制ギリギリでの融資を希望だと、審査に落ちることが多いです。

他社での借入件数が多い

借入総額が多い人も銀行カードローンの審査には落ちやすいですが、借入件数が多い人も審査時に敬遠されてしまいます。

借入件数が4件以上あると多重債務者となります。特に銀行カードローンは多重債務者を敬遠する傾向にあるのです。

多重債務者の場合、1社の返済が間に合わずに次の貸金業者で借り入れを行い、返済を間に合わせているケースが多いのです。

そのような申し込み者の場合、新たに融資を行っても返済がされなかったり、貸し倒れされてしまうリスクが大きいのです。

そういったことから、銀行カードローンの審査では「返済能力がない」と判断され審査に落とされてしまいます。

収入が安定していない

収入が安定していないと判断されると、銀行カードローンの審査に通過することは出来ません。

銀行カードローンや消費者金融においても、申し込み条件に「安定した収入があること」が条件に入っています。

安定した収入とは、どの状態のことを指すのでしょうか?

「安定した収入がある人」とは、返済能力があるという証明になります。

融資を受けた後にも返済をするための収入が継続的にあることが大切ですね。

その点でいうと、正社員でなくてもアルバイトや派遣社員でも固定シフトなどで毎月の月収が安定していれば、安定した収入として認められます。

もちろん正社員で固定給だと安定していると評価を受けやすいのですが、歩合給であると安定性欠けるとして審査に落ちやすい傾向にあります。

審査に落ちやすい職業とは?

安定性を重視すると下記のような職業の場合、銀行カードローンの審査に落ちやすい傾向にあります。

上記のように安定した収入が難しい職業の場合、審査に通過することが難しい傾向にあります。

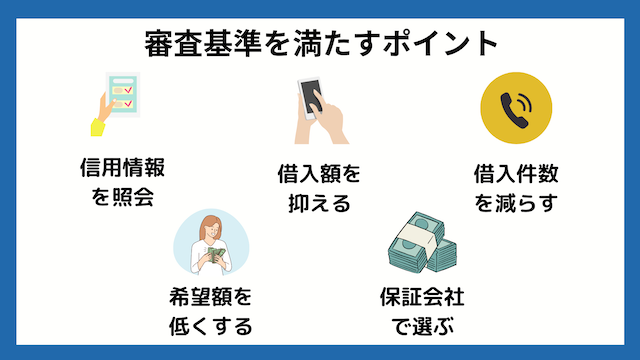

銀行カードローンの審査基準を満たすポイント

上記では、銀行カードローンの審査に落ちがちな原因をご紹介していきました。

ここで審査に落ちてしまう原因を追究し、きちんと対策を行うことが大切。

審査は確かに甘くはありませんが、対策を行えば審査に通過する可能性が高まります。

ここからは銀行カードローンの審査に通りやすくするためのコツをご紹介いたします。

自分の信用情報を照会しよう

信用情報にキズが付いていると銀行カードローンの審査には通らないとご紹介しました。

その為にも自分の信用情報に記載されていることを把握することも大切です。

信用情報は照会をして自分で確認することも可能なので、一度確認しておくこともおすすめします。

「カードローンとか利用したことないから、関係ないしな…」

というような方でも、信用情報に記載される情報はカードローンに限りません。

以下に当てはまる情報は、信用情報にキズが付くものです。

- クレカの代金

- 銀行カードローン

- 消費者金融

- 住宅ローンなど各ローン

- スマホなどの分割で購入したもの

- 保証契約の請求

- リース契約

基本的にこの辺は延滞をしたら傷がつきます。

他にも場合によっては家賃や奨学金、電話代なども信用情報に登録されていることもあります。

信用情報の開示方法は?

開示方法には下記の3つの方法があります。

- インターネット開示

- 郵送開示

- 窓口開示

開示対応時間さえ守ればいつでも見ることができるので、一度確認しておくのもおすすめします。

返済をして借入額を抑えよう

銀行カードローンの審査申し込み時に、他社での借入があるのなら、少しでも返済をしておきましょう。

もちろん現在の借入残高が無い方が審査に通りやすいですが、借入額があっても少なければ可能性がはあります。

借入件数を減らそう

借入総額が多いと、借入件数も膨らみがちです。

銀行カードローンの申し込み時には、できるだけ借り入れ件数を減らしておくことも大切です。

前述でも紹介した通り、借入件数が多ければ多いほど、審査に通過しにくくなります。

状況によってはおまとめローンの検討も

多重債務者になってしまっている場合、おまとめローンの検討もしましょう。

おまとめローンとは、今利用しているカードローンを一つにまとめることが出来ます。

おまとめローンのメリットは以下です。

- 借入先をまとめることが出来るので、毎月の返済が一括で出来る

- まとめることで利息を抑えることが出来るため、返済額が減る

返済先をまとめることが出来るので、返済漏れを防ぐことが出来ます。

またおまとめローンでまとめることで、利息を抑えることができるので返済額も押さえることが出来ます。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

おまとめローンが厳しいなら債務整理も視野に

あまりにひどい状態だと、おまとめローンの審査に通らない可能性があります。

その場合は弁護士などに依頼して債務整理も視野に入れましょう。

5年ほど残り続けて銀行カードローンの審査には通らなくなりますが、その間に生活を立て直していくことも大切です。

希望額を低くするのも審査通過のコツ

申し込み時の希望額が高ければ高いほど、審査で敬遠されてしまいがちです。

そのため審査に通りやすくするためには、申し込み時の希望額を低めにして行うことで、審査に通過しやすくなります。

保証会社で通りやすい銀行カードローンを選ぶ

審査に通りやすい銀行カードローンを選ぶ時の一つの方法に、保証会社で選ぶのも一つの方法です。

保証会社は、利用者が銀行カードローンを利用時に返済が出来なくなったなどに陥った時に立替を行ってくれる会社です。賃貸などの利用時の保証会社と同義です。

銀行カードローンの審査もこの保証会社が代わりに行います。保証会社は、消費者金融やクレジットカード会社などが担当していることが多いです。

バンクイックはアコムが保証会社

銀行カードローンの中でもトップレベルの使いやすさである、三菱UFJ銀行カードローンの『バンクイック』は大手消費者金融のアコムが保証会社なので、審査もアコムが行います。

| バンクイック概要 | |

|---|---|

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

| 利用限度額 | 10万円以上~500万円以内(10万単位) |

| 金利 | 1.8%~14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

銀行カードローンの融資は、最短でも翌日ですが、中々最短での融資に成功することはありません。2~3日かかってしまうことがほとんどです。

しかし三菱UFJ銀行カードローンは、比較的審査のスピードが速い傾向にあります。最短翌日に融資が出来たという声も多いです。

これはバンクイックの審査をアコムが行っていることが大きいです。消費者金融は即日融資を行っているので、審査のスピードを早めるノウハウを持っています。

そのため融資までの時間が短く、最短で融資を受けられやすいのです。

- 審査・融資のスピード

- 最短翌日融資!

- 限度額

- 10万円~800万円

審査が甘いと言われる銀行カードローンの審査に落ちたら

審査が甘い傾向にある銀行カードローンでも、消費者金融のカードローンと比較すると審査は厳しい傾向にあります。

銀行カードローンの審査に落ちたときは、どうすれば良いのでしょうか。

ここからは、銀行カードローンの審査に落ちたときの対処法を紹介します。

- 無職や未成年は公的な支援金や質屋を利用

- 大手消費者金融の利用も一つの手

無職や未成年は公的な支援金や質屋を利用

銀行カードローンは安定した収入が無いと利用できないため、申し込みをしても利用することができません。

同様に大手消費者金融でも年齢・収入制限があります。

未成年に関しては、学生ローンなどを利用すれば可能なところもありますが、基本的には制限が多いことも頭に入れておく必要があります。

それでもお金が必要な場合は、質屋に入れたり、公的な支援金などを利用することもおススメです。

大手消費者金融の利用も一つの手

銀行カードローンが利用できない人は、大手消費者金融の利用がおススメです。

アコムやプロミスなど、CMでもよく見かける大手消費者金融は銀行カードローンとは違い、様々なサービス展開を行っており、利用しやすくなっています。

大手消費者金融を利用した方が良い、おすすめポイントを解説していきます。

大手消費者金融の最大の特徴は、即日融資が可能であること。銀行カードローンに比べても審査に通りやすいとされています。

審査に通りやすいなんて悪徳商法でもやってるんじゃないの…?と不安にもなりますが、大手消費者金融を運営するにも金融庁が定めた貸金業法という法律のもとで運営しているので、心配いりません。

審査が早い理由も、消費者金融独自のルートで審査手順をショートカットしているので即日融資を受けることが可能になっているのです。

※申し込み状況によっては翌日まで時間がかかることがあります。

筆者のおすすめ消費者金融はプロミス!

アコム・レイクなど大手消費者金融にもいくつかありますが、筆者がおススメの消費者金融はプロミスです。

早速プロミスについてさらっとご紹介していきます。

| プロミス基本情報 | |

|---|---|

| 金利 | 年2.5~18.0% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~800万円 |

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 1~800万円 |

| 金利 | 年2.5~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

大手消費者金融のサービスは、どこも同じようなサービスであまり大差が無いような気もします。

しかし同じようなサービスでも、よく確認すると適用条件などが異なることが多く、利用状況によってはよく確認をしてサービスを選択をする必要があります。

その点を踏まえてなぜプロミスがおススメなのか。

それはプロミスの無利息サービスは「借り入れ日の翌日から適用開始」という点にあります。

他の無利息サービスでは「契約日の翌日から適用開始」ということが多いので契約をしてすぐ利用しないと損をしてしまうのですが、プロミスは契約日と借り入れ開始日が離れても無利息サービスも連動するので無利息サービスを無駄にしません。

低金利を重視するならジェイスコアもおススメ!

「消費者金融の金利は高すぎるよ…」

そんなかたにオススメなのは、消費者金融のジェイスコアです!

ジェイスコアの基本スペックを確認していきましょう!

| jscore(ジェイスコア)概要 | |

|---|---|

| 商品名 | ジェイスコア |

| 利用限度額 | 10万円~1000万円 |

| 金利 | 0.8%~12.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 12.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

ジェイスコアの一番のおすすめポイントは、低金利です!

消費者金融の金利が軒並み18%であるところがほとんどであるのに対し、ジェイスコアの上限金利は12.0%と、業界トップの低金利です。

バンクイックともほとんど変わらないですよね。

審査をAIスコアレンディングという、30分~40分ほどかかる質問に答えていくシステムなので、ちょっとめんどくさく感じるかもしれませんが、それでも即日融資に対応していることを考慮すると、おススメの消費者金融であると言えます。

銀行よりも審査が甘いを自称するカードローンはほぼ闇金

「審査が甘い」と自称するカードローンは、基本的に違法な闇金です。

今回の記事の冒頭でもご紹介しましたが、銀行カードローンの審査は決して甘くはなく、また審査時に警視庁のデータベースを照会なども行うため、審査内容はとても厳しいものになっています。

審査を行わないことは違法です。

そのため「審査が甘い」「審査ほぼナシ」と謳っているような業者は、闇金であると疑って良いでしょう。

利用した所で一時的にはお金が入ったとしても、後々になって返済できないような規格外の金利を要求されるのが目に見えています。

その為にも、闇金などの違法な業者を利用することは避けましょう。

審査の甘い銀行カードローンは無い!

今回は審査の甘い銀行カードローンはあるのかについて解説してまいりました。

などをご紹介してまいりました。

自分の状況に合わせて審査通過の対策を行いながら、より良いカードローンライフを送りましょう!