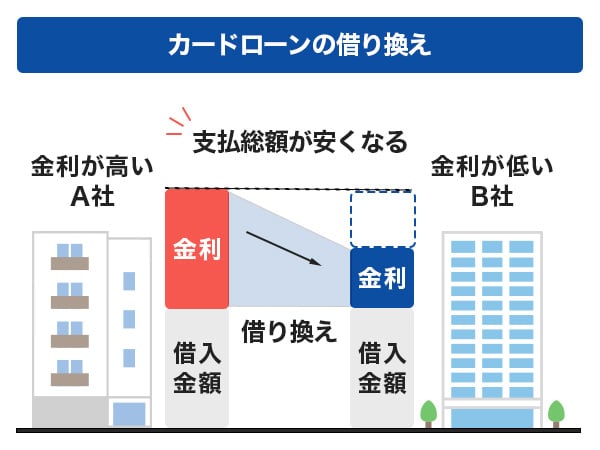

カードローンの借り換えは、減債契約してるカードローンから別のカードローン会社へ乗り換えることです。

返済の負担を抑えるには金利の低いカードローンに借り換えをするのが効果的ですが、借り換えをするには新たに審査を受ける必要があります。

カードローンの借り換え審査は、通常のカードローン審査とは異なる点もあります。

借り換え審査は厳しいのか、また、借り換え審査ではどのような点を見られるのかについて詳しく解説します。

さらに、借り換え審査に通過するためのコツや注意点などもアドバイスします。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

借り換え審査におすすめのカードローン8選

ここでは借り換え審査におすすめのカードローンを8社ご紹介します!

第1位:楽天銀行スーパーローン

楽天銀行カードローン基本情報

金利

1.9%~14.5%

審査時間

最短即日

融資時間

最短即日

無利息期間

なし

限度額

10万円~800万円

| 楽天銀行スーパーローン概要 | |

|---|---|

| 商品名 | 楽天銀行スーパーローン |

| 利用限度額 | ~800万円 |

| 金利 | 年1.9%~14.5% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

楽天銀行スーパーローンは上限金利が年14.5%と、ネット銀行ならではの低金利となっています。

返済は毎月2,000円からでOKで、申込から借り換え開始までのスピードの速さも魅力です。

申込をすることで、楽天ポイントを貰える点も大きな魅力です。

- 審査・融資のスピード

- 最短即日融資!

- 限度額

- 10万円~800万円

第2位:auじぶん銀行カードローン

auじぶん銀行カードローン基本情報

金利

年1.38%~17.8%

審査時間

最短1時間

融資時間

最短当日

無利息期間

なし

ご利用限度額

10万円~800万円

| auじぶん銀行カードローン概要 | |

|---|---|

| 商品名 | auじぶん銀行カードローン |

| 利用限度額 | カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 金利 | 年0.98%~17.5% ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年18% |

auじぶん銀行カードローンは、申込から契約までネット完結なので、自宅からカンタンに申し込めます。

毎月の返済額は1,000円から可能で、返済負担が気になる方でも安心して無理なく進めることができます。

利用明細の郵送がなく、家族や周囲に借り換えがバレる心配も少ないのがメリットです。

- 審査・融資のスピード

- 最短当日融資!

- ご利用限度額

- 10万円~800万円

第3位:千葉銀行カードローン

千葉銀行カードローン基本情報

金利

1.4%~14.8%

審査時間

最短翌日

融資時間

最短翌日

無利息期間

なし

限度額

10万円~800万円

| 千葉銀行カードローン概要 | |

|---|---|

| 商品名 | 千葉銀行カードローン |

| 利用限度額 | 10万円以上800万円 |

| 金利 | 年1.7%~年14.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.8% |

| 必要書類 | 運転免許証、健康保険証、パスポート、個人番号カード(表面のみ) 等 |

千葉銀行カードローンは、年会費0円・担保や保証人不要のカードローンです。

通常のカードローンで、借り換え・おまとめ利用にも対応しています。

契約と同時に融資可能なので、銀行カードローンに借り換えてすぐに融資を受けたい方におすすめです。

- 審査・融資のスピード

- 最短翌日融資!

- 限度額

- 10万円~800万円

第4位:ダイレクトワン『お借り換えローン』

| ダイレクトワン基本情報 | |

|---|---|

| 金利 | 4.9%〜18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 55日間 |

| 限度額 | 1万円~300万円 |

| 利用限度額 | 1万円〜300万円 |

|---|---|

| 利息 | 実質年率4.9%〜20.0% |

| 遅延損害金 | 実質年率20.0% |

| 返済回数 | 1回〜120回 |

| 貸し付け対象者 | 25歳以上の安定した収入とご返済能力を有する方で、当社基準を満たす方 |

消費者金融のダイレクトワンが提供しているおまとめローン『お借り換えローン』は、銀行が提供している借り換えローンと比較して借りやすいのが特徴です。

借り換えによって計画的に適用金利を減少させられるため、トータルの返済額を減らすことができます。

また、複数社からの借入を借り換えて一本化する場合は、返済日が統一されるので管理が非常に楽になります。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

第5位:ちば興銀カードローン

| ちば興銀カードローン基本情報 | |

|---|---|

| 金利 | 4.5%~14.8% |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 1週間程度 |

| 無利息期間 | なし |

| 限度額 | 10万円~1,000万円 |

| ちば興銀カードローン概要 | |

|---|---|

| 商品名 | ちば興銀 カードローン |

| 利用限度額 | 1,000万円以内 |

| 金利 | 年3.7%~年14.8%(変動金利・最大金利割引を適用した場合) |

| 担保・保証人 | 不要 |

| 融資時間 | 2週間程度 |

千葉興業銀行の「ちば興銀カードローン」は、特に千葉興業銀行の口座や金融サービスを利用している方におすすめです。

適用金利は銀行カードローンということもあり低く設定されており、借り換え後に大きく金利が下がることも期待できます。

特に現在、融資に高金利が適用されている場合は、ちば興銀カードローンの利用はおすすめです。

第6位:オリックスマネー

※ご契約後、ご入金の遅れやご契約内容に変更があった場合など重要なご案内については書面をお送りする場合があります。

ORIX MONEY PERSONALローン基本情報

金利

1.5%~17.8%

審査時間

最短1時間

融資時間

最短即日

無利息期間

なし

限度額

10万円~800万円

| ORIX MONEY「おまとめローン」概要 | |

|---|---|

| 商品名 | ORIX MONEY(オリックスマネー) |

| 利用限度額 | 50~500万円 |

| 金利 | 年5.0~17.8% |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 19.9% |

オリックスマネーは比較的後発のカードローンながら、利便性が高く評価されています。

スマホから申込可能で、借り換えでよりスムーズに返済をすることが可能になります。

上限金利は年17.8%で、プロミスと並び消費者金融カードローンの中では最低水準です。

第7位:横浜銀行カードローン

| 横浜銀行カードローン基本情報 | |

|---|---|

| 金利 | 1.5%〜14.6% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 10万円~1000万円 |

| 横浜銀行カードローン概要 | |

|---|---|

| 商品名 | 横浜銀行カードローン |

| 利用限度額 | 10万円~1000万円 |

| 金利 | 1.5%~14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | _ |

横浜銀行カードローンは、横浜銀行の口座がなくても24時間Webでの申込が可能です。

返済は1回2,000円から可能で、おまとめ利用にも対応しています。

第8位:みずほ銀行カードローン

| みずほ銀行カードローン基本情報 | |

|---|---|

| 金利 | 2.0%~14.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | なし |

| 限度額 | 10万円~800万円 |

| みずほ銀行カードローン概要 | |

|---|---|

| 商品名 | みずほ銀行カードローン |

| 利用限度額 | 1000円~800万円(専業主婦は50万円まで) |

| 金利 | 2.0%~14.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.90% |

みずほ銀行カードローンは言わずと知れたメガバンクで、カードローンも安心して利用することが可能です。

審査難易度は高めですが、銀行カードローンの中でも低水準の金利で、大きな借り換え効果が見込めます。

特に現在、みずほ銀行の口座を利用している方は検討の余地があります。

カードローンの借り換え審査が甘くない理由

カードローンの借り換え審査は、一般的に新規借入よりも高めの基準に設定されていると言われています。

なぜ借り換え審査のほうが審査基準は高くなるのでしょうか。

実際のカードローン利用実績も見られるから

カードローンの新規借入は、属性や信用情報から、金融機関が信頼して融資することができるかどうかを判断します。

しかし、借り換えの際は実際のカードローンの利用実績も考慮されます。

利用の際は注意しましょう。

借り換えの理由はネガティブなものもあるから

カードローンの借り換え審査は、通常のカードローン審査より厳しく行われる傾向にあります。

なぜなら、カードローンの借り換え審査に申し込みをする人は、すでに借入をしている状態でさらに借り入れの申し込みをしなければならないからです。

また、借り換え先のカードローン会社も、下記のような理由により基準が厳しくなりがちです。

いずれにしても、充分な返済能力があるかどうかについて、通常のカードローンよりも入念にチェックされるのは間違いありません。

カードローン借り換え審査で見られるポイント

カードローンの借り換え審査は、見られるポイントがいくつか存在しています。

ここでは、借入審査で確認されるポイントをご紹介します。

年収

年収は、借り換え審査で最も重視されるポイントの一つです。

借り換えをした後も滞りなく返済をしていかなければなりませんから、しっかりチェックされるのは当然だといえます。

年収が高ければもちろん借り換え審査では有利です。

ですが、実際には、年収そのものよりも年収のうちいくら返済にあてられるかの方が重視される傾向にあります。

他の支出が多くて借入の返済に充てられない状態では、どんなに年収が高くてもカードローンの借り換え審査には通過できません。

勤続年数

勤続年数も、収入の安定性をはかる大きなポイントになるので、重視されます。

勤続年数が長ければ長いほど、借り換え審査では有利になると考えてください。

3年以上勤続していると、借り換え審査では高く評価されます。

職業

収入の安定性を判断する際には、申込者の職業も参考にします。

といっても、中小企業だと不利になるというわけではありませんので、その点は安心してください。

ただ、自営業者や個人事業主はサラリーマンのように毎月の収入が決まっているわけではないため、収入の安定性には欠けます。

会社員と比べると借り換え審査には通過しにくいといえるでしょう。

雇用形態でいえば、借り換え審査ではやはり正社員が有利です。

アルバイトや契約社員などは、この先ずっと同じ会社で働き続ける可能性や収入といった面を考えると、正社員より評価が低くなります。

住居の種類

現在の住居が賃貸なのか持ち家かによっても評価は異なります。

持ち家に住んでいる場合は、と下記の点で賃貸住宅よりも高く評価されます。

- それ自体が資産とみなされる。

- 賃貸とは異なり、急に引っ越しする心配がない

住宅ローンの有無

住宅ローンがあることで特に審査に不利になることはありません。

ただし、住宅ローンの負担が大きすぎるとカードローンの返済にも影響が及びます。

返済率があまりにも高い場合は、借り換えの金額を減らされる、あるいは借り換え審査に通過できないこともあります。

家族構成

カードローンの借り換え審査に申し込む場合は、独身の方が有利だといえるでしょう。

カードローンの借り換え審査ではこれらのさまざまな項目を総合的に見て、申込者にどのくらい返済能力があるかを判断しているのです。

他社からの借入金額・借入件数

カードローンの借り換え審査では、借入金額よりも借入件数を重視しています。

借入件数が多いと借り換え審査では確実に不利になると考えておきましょう。

例えば、同じように100万円を借りている状態でも下記のなら、前者の方が借り入れ審査では有利です。

- 1社から100万円を借りている人

- 3社からそれぞれ、30万円、30万円、40万円、といった感じで借りている人

何社からも借り入れをしている人は、1社からまとまった金額を借りられるだけの信用がないから、別の金融機関からも借りているのだと判断されます。

また、お金に困ったらすぐに借金に頼る人、お金に対して何の計画性もない人と思われやすいです。

一般的には、4社以上から借り入れがあると、カードローンの借り換え審査に通過する可能性はほとんどないといわれます。

カードローンの借り換えを希望するなら、まずは借り入れ件数を減らしてください。

ローンなどの金融サービスの返済状況

カードローンの借り換え審査では、これまでの返済状況から申込者にどの程度の信用力があるかを判断しています。

もちろん、これまでに一度も遅延などを起こしたことがない状態が理想的です。

長期延滞など大きな返済トラブルを起こしていなければ大丈夫と思っている人も多いですが、返済日に1日でも遅れると用情報に記録が残ります。

遅延の情報は信用情報に過去2年分記録されていますから、借り換えを希望する人は要注意です。

大きな返済トラブルを起こしていれば、当然、カードローンの借り換え審査には通過できません。

カードローン借り換え審査に通るポイント

ここまでは、カードローン借り換え審査基準や厳しさなどについて解説してきました。

ここから先は、そうした借り換えローン審査にどう対応していけばいいかについて考えていきます。

借り換えを希望していることを申し込み時に伝える

銀行カードローンを借り換えローンとして利用する場合は、借り換え目的で審査に申し込んだことを必ず審査時に伝えてください。

通常のカードローンの借り入れとして申し込みをしたと思われると、審査に通過できる可能性が低くなってしまいます。

例えば、借入残高が50万円ある人が借り換えをしようと考えとします。

50万円他社から借りている上にさらに50万円の限度額を希望しているので、合計100万円の借金をする人として審査

しかし、あらかじめ借り換えが目的であることを伝えておけば、一時的には借り入れが100万円になるけれども、その後は既存の借入を返済するので、結果的に自社から50万だけを借りる人として審査してもらえます。

じぶんの状況をきちんと伝えるか伝えないかで、審査の状況も大きく異なってくるのです。

他社からの借入金額・借入件数をできるだけ減らしておく

4社以上から借り入れがある場合は、カードローンの借り換え審査にはまず通過できないものと考えておいてください。

どうしても借り換えをしたいなら、借り入れ件数を減らすべきです。

借り換え審査申込時に虚偽の申告を絶対にしない

審査で少しでも良い印象を与えられるようにと、借り換え審査の申し込みの際にウソの内容を記入する人がいますが、虚偽申告は絶対にしてはいけません。

金融機関の担当者はお金を貸すプロですから、毎日数多くの申込者を見ています。

もし、申込内容に矛盾点があればすぐに気づきます。

他社からの借入を少なく申告しても、信用情報を調査すれば本当のことはすぐに分かります。

収入を多く申告しても、収入証明書の提出を求められれば嘘はすぐばれます。

お金を借りる為に嘘をつく人だと判断されれば、カードローンの借り換え審査には通過できないでしょう。

年収や職業などの属性がどんなによくても、申込内容に虚偽があれば信用は得られません。

申告内容の記入ミスに注意する

虚偽の申告だけではなく、申込内容の誤りにも注意しなければなりません。

カードローン会社にしてみれば、虚偽の申告であろうが記入ミスであろうが申込者が「正しくない情報」で申し込みをしたことに変わりはありません。

申込書の提出前には、よく内容を確認して誤りがないようにしておきましょう。

虚偽申告だと思われてしまうと、借り換え審査に通過できないだけではなく、今後のローン審査にも大きな影響が及びます。

借り換え審査の前に返済トラブルを起こさない

カードローン借り換え審査に申し込みをする前には、返済トラブルを起こさないようにしてください。

今利用しているカードローンの返済の負担が大きくても、借り換え審査前に返済トラブルを起こせば、信用情報にその情報が登録されてしまいます。

毎月の返済が苦しくて借り換えを検討しているという人は、返済に行き詰まってしまわないためにも、できるだけ早いうちに借り換え審査に申し込みをすることをおすすめします。

複数社から融資を受けている場合はおまとめローン借り換え審査もおすすめ

他社借り入れが複数あるなら、金利の高いカードローンだけを借り換えるより複数の借り入れを一本化してしまう方がメリットが大きいです。

借り換えとおまとめの違いは何でしょう?

借り換えはとは、現在利用しているカードローン会社から別のカードローン会社へと借入先を変更することを指します。

一方おまとめとは、複数ある借り入れをひとまとめにして一社で借り換えることを指します。

カードローン会社によっては、借り換えローンもおまとめローンも同じ一つのサービスとして取り扱っているケースも多いので混同しやすいです。

それぞれ名称は異なりますが、内容的にはどちらも似たようなサービスなので特に気にすることはないでしょう。

ただし、おまとめローンには多重債務を防止する目的もあります。

おまとめローンはより低金利で借入できる

1件ずつの借入金額が小さくても、いくつかある借り入れをひとまとめにすればまとまった金額になります。

利息制限法では借入残高によって上限金利が定められており、借入残高が大きくなるほど上限金利は低くなります。

借り入れの合計が100万円以上あればそれだけで金利は15%まで下がるため、おまとめローンで1本化するメリットは大きいです。

【利息制限法による上限金利】

| 借入残高 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

返済日も1つにまとめられる

おまとめローンで借り入れを1本にまとめるメリットは、金利が下がることだけではありません。

借金を一本化することによって、これまで月に何度もあった返済日が月に一度になります。

それだけではありません。

これまでは借り入れごとに返済日や返済金額、返済方法を把握して管理しなければなりませんでした。

しかし、おまとめをすれば1件分の返済日や借入金額を把握するだけで済みますので、借金の管理が非常に楽になります。

カードローンの借り換え審査へ申し込む際に注意すべきこと

カードローンの借り換えの際には注意したい点がいくつかあります。

注意点をよく把握せずに借り換えをしてしまうと、借り換え以前より負担が大きくなってしまうことも…。

借り換えを成功させるためにも、注意点をよく把握しておきましょう。

金利の低さ・毎月の返済額の少なさだけで選ばない

毎月の負担を抑えるために借り換えをするのだから、金利や毎月の返済額が低いカードローンを選ぶのが当たり前だと考えていませんか?

確かに金利や返済額は重要なポイントですが、それだけを見て借り換え先を選んではいけません。

楽天銀行カードローンとプロミスでそれぞれ100万円を借りた場合、返済回数や総返済額がどうなるか見てみましょう。

100万円を借りた場合の金利と毎月の返済額は、

| 金融機関名 | 金利 | 毎月の返済額 | 返済回数 | 総返済額 |

|---|---|---|---|---|

| 楽天銀行カードローン | 14.5% | 15,000円 | 291回 | 2,381,236円 |

| プロミス | 15.0% | 26,000円 | 53回 | 1,371,743円 |

金利はプロミスの方が高いですから、そこだけ見れば借り換え先として楽天銀行カードローンを選びたくなりますよね。

ところが、実際に楽天銀行カードローンで100万円借り換えて返済していくと、返済総額が元金の2.5倍近くにもなってしまいます。

プロミスと比べて100万円も余分に利息を支払わなければなりません。

また、完済するのに24年以上もかかってしまいます。

これはいったいどういうことなのでしょうか?

借り換え先の返済方式を考慮する

銀行カードローンは、借入残高に応じて返済金額が減少していく返済方式を採用しているケースが多いです。

借入残高が減少するにつれて返済額も少なくなるので、返済が長期化しやすいのですね。

しかし、返済期間が長期化してしまっては、せっかく借り換えをした意味が薄れてしまいます。

借り換えローンを選ぶ際は、当初の返済金額だけ見るのではなく、返済方式もよく考慮する必要があります。

返済金額がどれくらい減少するか、返済額が少なくなった時もこれまでと同じ金額を返済するようにするのか、というところまでよく考えなければなりません。

借り換え先の利便性を考慮する

カードローンの借り換えは、返済の負担を小さくするのが目的ですからどうしても金利や返済金額に目が向いてしまいます。

借り換え先のカードローンとは、完済までつきあっていかなければなりません。

せっかく借り換えのために審査まで受けるのですから、使いづらくて後悔することがないよう利便性にもしっかり目を向けてください。

返済できるATMが生活圏内にあるか

返済の負担が小さくなっても、返済のためにわざわざ遠方まで足を延ばさなくてはいけないようでは手間がかかって仕方がありません。

また、返済が長期化すると手数料がかさみます。

手数料無料で利用できる提携ATMがあるかどうかも大きなポイントです。

口座開設の必要の有無

銀行カードローンのなかには、利用条件としてその銀行の普通預金口座を保有していることが挙げられている商品もあります。

もし、その銀行の口座を持っていなければ、新しく口座開設をしなければなりません。

口座開設には手間がかかります。

ローンカードとキャッシュカードが一体化している場合は、カードが郵送されるまではカードローン自体を利用できないこともあります。

カードローンを完済した後もその銀行の口座を活用するのなら特に問題はありません。

通帳やキャッシュカードを管理するのは思いのほか面倒です。

カードローンの借り換えのためだけに口座開設をすることが後々負担にならないかについても、よく考えてみてください。

借り換え額の適用金利を考慮する

先にも開設しましたが、見た目の金利だけで借り換え先を選ばないことです。

カードローンの金利は、審査によって決定されることもありますが、どちらかというと利用限度額によってきめられていることが多いです。

借入希望額に対する適用金利よくリサーチしたうえで、借り換え先カードローンを選択しましょう。

【限度額が100万円の場合の上限金利】

| カードローン名 | 適用金利 | 100万円借りた場合の上限金利 |

|---|---|---|

| みずほ銀行カードローン | 2.0%~14.0% | 12.0% |

| 横浜銀行カードローン | 1.5%~14.6% | 14.6% |

| 楽天銀行カードローン | 1.9%~14.5% | 14.5% |

| ソニー銀行カードローン | 2.5%~13.8% | 9.8% |

| 住信SBIネット銀行カードローン | 1.59%~14.79% | プレミアムコース7.99% |

| スタンダードコース14.79% | ||

| プロミス | 年2.5~18.0% | 15.0% |

まとまった金額を借りると、銀行カードローンと消費者金融とでほとんど金利が変わらないケースも出できます。

【100万円借りた場合の毎月の返済額】

| カードローン名 | 最低返済金額 |

|---|---|

| みずほ銀行カードローン | 20,000円 |

| 横浜銀行カードローン | 15,000円 |

| 楽天銀行カードローン | 15,000円 |

| ソニー銀行カードローン | 12,000円 |

| 住信SBIネット銀行カードローン | 15,000円 |

| プロミス | 26,000円 |

消費者金融は、追加借り入れをしない限り最後まで返済金額はずっと一定ですが、銀行カードローンは借入残高に応じて返済額が少なくなっていくことが多いです。

借入残高が減少するにつれて返済額も減少していくとしたら、具体的にどのくらいの総返済額になるのか、事前に借り換え先金融機関に問い合わせるなどしたうえで審査を受けるようにしましょう。

多重申し込みをしない

早くこれまでよりも条件のいいカードローンに借り換えをしたくても、あちこちのカードローン会社に申し込みをするのは避けてください。

短期間に何社ものカードローンに申し込みをすると、「申し込みブラック」状態になってどの借り換え審査にも通過できなくなってしまいます。

カードローン会社に申し込みをすると、「申し込みをした」という情報が個人信用情報に登録されます。

借り換え審査の際には、カードローン会社は申込者の信用情報をチェックしますので、同時期にいくつもの借り換え審査に申し込みをしていることは必ず知られます。

短期間のうちにあまりにも借り換え審査に申し込みをしていると、返済が苦しくて借り換えを急いでいるのではないかと疑われてしまいます。

そうなると、実際には返済能力には全く問題がないのに、どこからも借りられなくなってしまうのです。

できるだけ早く借り換えをしたいときこそ、ゆっくり慎重に審査に申し込みをしていきましょう。

カードローンの借り換え審査はサービス選びから計画的におこなおう

カードローンの借り換え審査は、通常のカードローン審査より厳しく行われる傾向にあります。

まずは、自分の返済能力や信用度をよく把握してきちんと対策をとっておきましょう。

その上で、

などを充分にリサーチしてください。

対策とリサーチがしっかりしていれば、借り換え審査通過のハードルはうんと低くなるでしょう。

ぜひカードローンの借り換え審査に通過して、返済の負担を減らしましょう。