個人事業主が事業存続や、新規事業立ち上げの際に、必要な資金を借入することはよくあります。

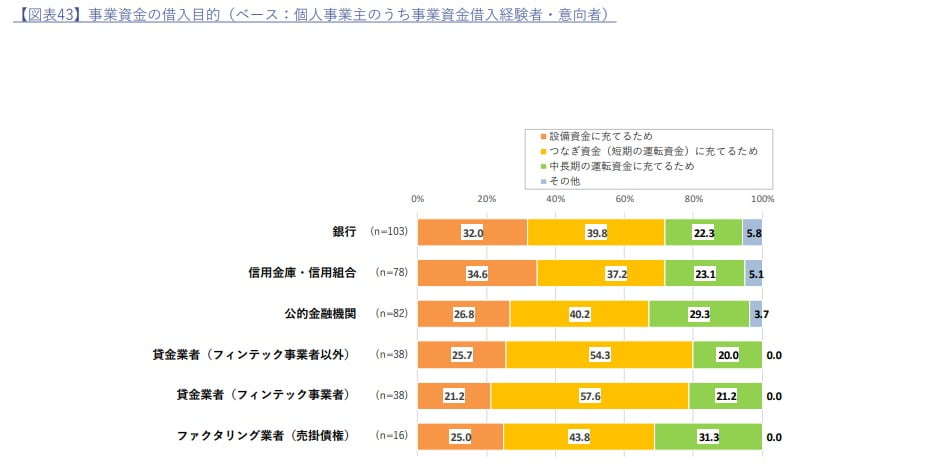

金融庁の調査によると、事業資金借入経験のある個人事業主のうち、つなぎ資金(短期の運転資金)に充てるために借入している人の割合が最も多いという結果が出ています。

事業資金借入の方法にもいくつか種類がありますが、今回は消費者金融が提供する「ビジネスローン」に焦点を当てて解説します。

ビジネスローンとは事業者資金にのみ使用できる事業者専用ローン商品です。

特に個人事業主におすすめのビジネスローンや、ビジネスローンを利用することのメリット・デメリットについても紹介しますので目を通してみてください。

- 金利(年率)

- 年2.5~18.0%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1~800万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマーファイナンス

個人事業主向けおすすめビジネスローン11選

ビジネスローンの中でも、特に個人事業主におすすめのビジネスローンを紹介します。

- プロミス「自営者カードローン」

- アイフル「事業サポートプラン」

- ダイレクトワン「自営業者サポートローン」

- AGビジネスサポート「事業者向けローン」

- ユニーファイナンス「事業者向けビジネスローン」

- オリックスクレジット「VIPローンカードBUSINESS」

- オージェイ「無担保融資」

- セゾンファンデックス「個人事業主専用カードローン」

- ニチデン「事業者ローン」

- PayPay銀行「ビジネスローン」

- GMOあおぞらネット銀行「あんしんワイド」

1.プロミス「自営者カードローン」

| プロミス自営者カードローン概要 | |

|---|---|

| 商品名 | プロミス自営者カードローン |

| 利用限度額 | 50万円~300万円 |

| 金利 | 6.3%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

消費者金融でおなじみ「プロミス」の自営業者向けビジネスローンです。

最短即日審査に対応しており、スピーディーに融資を受けたい方に適しています。

また、一般的なビジネスローンは借入金は事業資金としてしか使えませんが、プロミスの自営者カードローンは生計費としても利用可能です。

例えば事業の運転資金のために自営者カードローンで300万円の借り入れ枠を作り、そのうちの10万円で家族旅行の資金を借りる、というような使い方をしても問題ありません。

事業資金に限らず、プライベートな資金としても使うことができ、利用用途が広めにとられているのがメリットです。

利用限度額は300万円で、他のビジネスローンと比べて低めに設定されています。

高額融資ができる銀行のビジネスローンは審査が厳しいため、小額融資ならプロミス自営者カードローンを検討してみてください。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1~800万円

2.アイフル「事業サポートプラン」

| アイフル「事業サポートプラン」概要 | |

|---|---|

| 商品名 | 事業サポートプラン |

| 利用限度額 | 1万円~500万円 |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 原則不要(法人の場合は代表者の連帯保証が必要) |

| 遅延損害金 | 20.0% |

大手消費者金融のアイフルが提供するビジネスローン「事業サポートプラン」は、最低利用限度額が1万円からで、高額融資から少額融資まで対応しています。

最短即日融資も可能で、お近くのコンビニや銀行ATMなどで手軽に出金できます。

また、通常は貸金業法により原則年収の1/3を超える借入れはできませんが、アイフル「事業サポートプラン」なら申し込み可能です。

高額融資の場合は「慎重審査」が必要になり、審査項目が増えたり審査時間が増える可能性がありますが、年収の1/3を超える融資も検討してもらえるのは「事業サポートプラン」の強みです。

アイフルの審査は甘い?厳しい?審査基準・通過率と審査落ちの原因を解説

- 審査・融資のスピード

- 最短18分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

3.ダイレクトワン「自営業者サポートローン」

| ダイレクトワン基本情報 | |

|---|---|

| 金利 | 4.9%〜18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 55日間 |

| 限度額 | 1万円~300万円 |

| ダイレクトワン「自営業者サポートローン」概要 | |

|---|---|

| 商品名 | 自営業者サポートローン |

| 利用限度額 | 1万円~300万円 |

| 金利 | 7.5%~18.0% |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.00% |

スルガ銀行グループが提供しているダイレクトワンには、自営業者様のためのカードローン「自営業者サポートローン」があります。

20歳以上の個人事業者が申し込み対象です。

設備修理費用や運転資金など、さまざまなビジネス目的での利用に適しています。

利用限度額が低めなので、少額融資を受けたい方に最適です。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

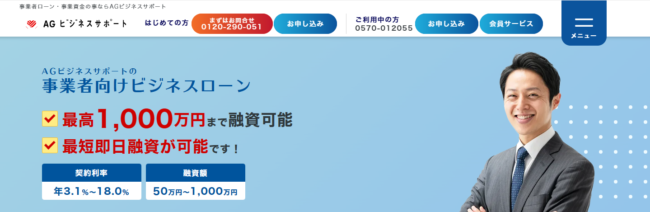

4.AGビジネスサポート「事業者向けローン」

| AGビジネスサポート「事業者向けローン」概要 | |

|---|---|

| 商品名 | 事業者向けローン |

| 利用限度額 | 50万円~1,000万円 |

| 金利 | 3.1%~18.0% |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.00% |

AGビジネスサポート「事業者向けローン」は、法人・個人事業主どちらの対象としているビジネスローンです。

元々はビジネクストという名称でしたが、2020年よりアイフルビジネスファイナンスとなり、さらに2023年より「AGビジネスサポート」に社名変更しました。

強みは最大借入額が1000万円であること。

同じアイフルの提供する「事業サポートプラン」では貸付上限が500万円となっていますが、AGビジネスサポート「事業者向けローン」では最大1,000万円が上限となっています。

累計15万口座以上の契約実績がある、信頼のおけるビジネスローンです。

5.ユニーファイナンス「事業者向けビジネスローン」

| ユニーファイナンス「事業者向けビジネスローン」概要 | |

|---|---|

| 商品名 | 事業者向けビジネスローン |

| 利用限度額 | ~200万円(ビジネスローン) 100万円~1000万円(スーパービジネスローン) |

| 金利 | 12.0%~17.95% |

| 担保・保証人 | 担保:土地・建物といった不動産 保証人:法人の場合は代表者の連帯保証が必要 |

| 遅延損害金 | 20.0% |

ユニーファイナンス「事業者向けビジネスローン」は担保や保証人が求められます。

担保・保証人が原則不要のビジネスローンも多い中、ユニーファイナンスではしっかり担保・保証人を用意する必要があります。

その代わり、最大1000万円までの高額融資も検討してもらえます。

法人で高額融資を受けたい方に適しています。

地域密着型の会社ということもあり、顧客一人一人を大事にするスタイルで、他社のビジネスローンで審査落ちしてしまった場合等に相談するのもおすすめです。

また、プロミスと提携しているため、プロミスのATMで借り入れや返済が可能です。

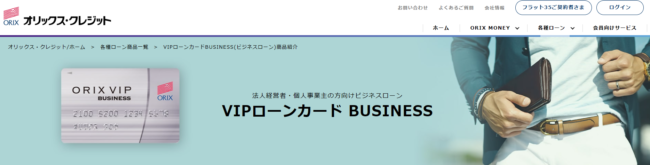

6.オリックスクレジット「VIPローンカードBUSINESS」

| オリックスクレジット「VIPローンカードBUSINESS」概要 | |

|---|---|

| 商品名 | VIPローンカードBUSINESS |

| 利用限度額 | 50万円~500万円 |

| 金利 | 6.0%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.9% |

オリックスクレジット「VIPローンカードBUSINESS」は、最短審査60分で融資が受けられ、コンビニエンスストアからも借り入れや返済の手続きができます。

特に平日の14時30分までに手続きすれば、審査がスムーズに進めば即日融資の可能性が高まります。

さらにオリックスグループが提供する各種サービスを優待価格で利用できる特典付きである点も、オリックスクレジット「VIPローンカードBUSINESS」のメリットです。

ただし審査が早い反面、決算を中心に審査が行われるため、将来性などは考慮してもらいにくい可能性があります。

7.オージェイ「無担保融資」

| オージェイ「無担保融資」概要 | |

|---|---|

| 商品名 | 無担保融資 |

| 利用限度額 | 30万円~1億円 |

| 金利 | 10.00%~18.00% |

| 担保・保証人 | 原則不要(法人の場合代表者の保証が必要) |

| 遅延損害金 | 20.00% |

オージェイの無担保融資では、法人及び個人事業主を対象に、最大1億円までの融資を提供しています。

金利は10.00%~18.00%の範囲で、最短即日融資が可能です。

原則無担保かつ保証人不要で、最大1億円までの高額融資を検討してもらえるのはオージェイならではの強みです。

特に、高額の資金需要に急いで対応したい個人事業主の方におすすめのビジネスローですす。

8.セゾンファンデックス「個人事業主専用カードローン」

| セゾンファンデックス「個人事業主専用カードローン」概要 | |

|---|---|

| 商品名 | 個人事業主専用カードローン |

| 利用限度額 | 1~500万円 |

| 金利 | 6.5~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年率9.49%~20.00% |

セゾンファンデックス「個人事業主専用カードローン」は、金利6.5%~17.8%で、最大500万円までの融資が可能です。

CD、ATM、オンラインキャッシングといった返済方法の選択肢も豊富で、利便性の高さが魅力です。

65歳までを対象とするビジネスローンも多い中、セゾンファンデックス「個人事業主専用カードローン」では20歳から70歳までを対象としています。

「法人化されていない事業の代表者」が対象なので、法人は申し込みできません。

9.ニチデン「事業者ローン」

| ニチデン「事業者ローン」概要 | |

|---|---|

| 商品名 | 事業者ローン |

| 利用限度額 | ~1億円迄(要審査)※1億円以上も相談可能 |

| 金利 | 4.8%~17.52% |

| 担保・保証人 | ・ニチデンが必要と認めた場合は保証人又は、不動産担保の用意が必要 ・法人の場合は代表者に原則連帯保証人をお願いします。 |

| 遅延損害金 | 20.0% |

ニチデン「事業者ローン」では、最大1億円までの高額融資を提供しています。

また1億円以上の融資も相談によっては融資を検討してもらえるので、高額融資を希望する個人事業主の方におすすめです。

金利は4.8%から17.52%の範囲で、他のビジネスローンと比較しても低めとなっています。

高額融資になるほど少しの金利の違いも返済額に影響しますので、低めの金利はありがたいです。

返済は最大20年以内にとされていて、他のビジネスローンよりもかなり長いです。

融資額が大きい分長期的な返済計画を立てたいという方に向いています。

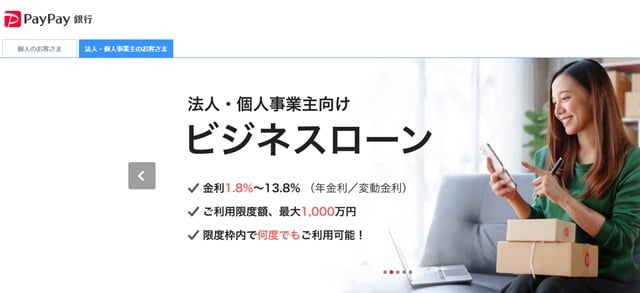

10.PayPay銀行「ビジネスローン」

| PayPay銀行「ビジネスローン」概要 | |

|---|---|

| 商品名 | ビジネスローン |

| 利用限度額 | 1円~1,000万円 |

| 金利 | 1.8%~13.8% |

| 担保・保証人 | 不要(法人の場合、原則、代表者の連帯保証が必要) |

| 遅延損害金 | 19.94% |

PayPay銀行「ビジネスローン」は、担保・保証人不要、手数料ゼロで融資してもらえるビジネスローンです。

借り入れ側の負担が少ないので、開業したての個人事業主の方におすすめです。

申し込みも完全オンライン完結なので、スマホから簡単に申し込みできます。

1円から借り入れ可能なので、手軽な小額融資を検討している個人事業主の方に向いています。

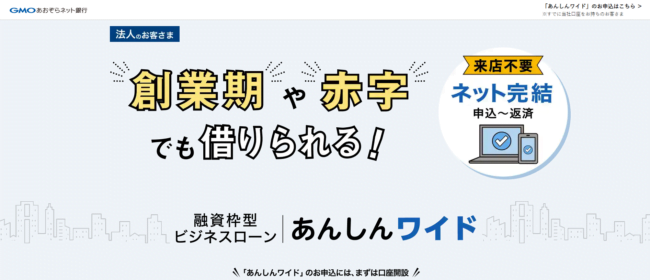

11.GMOあおぞらネット銀行「あんしんワイド」

| GMOあおぞらネット銀行「あんしんワイド」概要 | |

|---|---|

| 商品名 | あんしんワイド |

| 利用限度額 | 最大1,000万円 |

| 金利 | 0.9%~14.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 14.00% |

あんしんワイドは、法人向けの融資枠型ビジネスローンです。

金利は0.9%~14.0%と、最低金利は他社より高めですが、上限金利がかなり低く設定されているのが強みです。

また遅延損害金に関しては、他社の多くが20.0%としている中、GMOあおぞらネット銀行「あんしんワイド」は14.00%と良心的です。

さらにGMOあおぞらネット銀行「あんしんワイド」では独自審査を行っており、決算書や事業計画書を提出する必要がありません。

直近3カ月の銀行口座の入出金明細情報が確認できればOKという手軽さも人気の理由の一つです。

独自審査により決算書などの提出が不要なので、創業初年度の法人や、通常は融資を受けにくい赤字決算の法人も借りやすいです。

個人事業主がビジネスローンを選ぶポイント

個人事業主の方々にとって、適切なビジネスローンを選びは事業の成功に影響する重大な判断です。

そこで、個人事業主のビジネスローン選びで抑えておくべきポイントをまとめました。

重要なチェックポイントをあらかじめ把握し、効率よくビジネスローンサービスを比較していきましょう。

- 融資時間

- 金利

- サポート体制

融資時間

ビジネスを行う上で、早急にまとまった資金が必要になってしまう場面はままあることです。

そんな時、即日融資に対応しているビジネスローンなら、予期せぬ出費やチャンス到来時に迅速に対応できます。

いざという時にチャンスを逃さないため、もしくはピンチを切り抜けるためにも、ビジネスローンの融資時間については事前に確認しておきましょう。

金利

金利は返済総額に大きく影響するため、ビジネスローンを選ぶ際には特に注目したいポイントです。

低金利であればあるほど返済負担は軽くなりますが、その分審査が厳しかったり返済期間が短かったりします。

金利だけでなく融資条件や返済期間などのバランスを、総合的に考慮して検討する必要があります。

適用される金利は審査後に決まる貸付額によって変わることが多いので、希望の貸付額に対する金利の範囲はあらかじめ確認しておきましょう。

サポート体制

返済の利便性やサポート体制も重要な選択基準です。

返済方法の選択肢が豊富で、自分のライフスタイルに合わせて選べるビジネスローンであれば、返済時のストレスを軽減できます。

口座引き落としで返済、コンビニや金融機関などのATMで振込返済等、自分にとって楽な返済方法が選べるかチェックしましょう。

またローンサービスの中には、返済が遅れてしまいそうになった時や初めてのローン利用で不安な時、電話などの窓口で相談するとアドバイスをもらえることもあります。

相談窓口があったり担当者の質が高いサービスを選ぶことで、安心して借入することができます。

個人事業主がビジネスローンを選ぶメリット

個人事業主の資金調達の方法としては、ビジネスローンは特におすすめの方法です。

資金調達の方法はいくつかありますが、中でもビジネスローンが個人事業主に最適である理由を解説していきます。

- 銀行融資より審査時間が短い

- ファクタリングより金利手数料が安い

- 補助金制度より条件が制限されていない

- 総量規制が関係ない

銀行融資より審査時間が短い

ビジネスローンは銀行融資に比べて審査時間が短いのが大きなメリットです。

最短即日での融資が可能なビジネスローンも多く、急な資金ニーズに対応できる柔軟性があります。

銀行融資の場合審査に数週間から数ヶ月かかることが一般的です。

すぐに資金を必要とする場合にはビジネスローンのほうが向いています。

ファクタリングより金利手数料が安い

ファクタリングは即時資金調達が可能な反面、売掛金を割引価格で販売するため、事実上の金利手数料が高くなりがちです。

一方でビジネスローンは金利が明示されており、長期的なコスト計算がしやすいという利点があります。

資金調達のコストを抑えたい場合にはビジネスローンがおすすめです。

補助金制度より条件が制限されていない

補助金制度は返済不要である点が魅力ですが、申請に必要な手続きが複雑で、用途や条件も厳しく制限されていることが多いです。

一方でビジネスローンは用途が比較的自由であり、申請プロセスもシンプルです。

例として、プロミスの「自営者カードローンは」生計費としても利用可能です。

総量規制が関係ない

個人向けの融資とは異なり、ビジネスローンは総量規制の対象外です。

そのため個人事業主が事業資金を必要とする場合、年収の3分の1を超える借入れも可能になります。

資金調達の際の柔軟性が高いので、事業の規模拡大や緊急時の資金ニーズに迅速に対応できるのが特徴です。

総量規制とは「年収の3分の1を超える借り入れはできない」というルールのことで、一般的なカードローンは年収の3分の1以上の借り入れができません。

個人事業主がビジネスローンを選ぶ際の注意事項

個人事業主がビジネスローンを利用する際には、事前にしっかりと計画を立て、準備を整えることが重要です。以下に、ビジネスローンを選ぶ際の主要な注意事項をまとめました。

- 返済計画を事前に立てよう

- 収入証明が出来るようにしておく

- 信用情報にキズが付いていないかチェック

返済計画を事前に立てよう

ビジネスローンで借り入れる際、返済計画は借入前に立てておきましょう。

特に高金利のビジネスローンを選ぶ場合には、月々の返済額が大きくなることを念頭に置いて、事業収入でカバーできるかどうかを慎重に考慮する必要があります。

paypay銀行、オリックスクレジット、アコムなどが返済シミュレーションツールを提供していますので、シミュレーションツールを利用して、月々の返済額、返済期間、返済総額を確認するのがおすすめです。

借入前に、事業の現状と将来のキャッシュフローを照らし合わせてみることで、ビジネスローンの利用が適切かどうかも判断できます。

収入証明が出来るようにしておく

ビジネスローンの審査には、過去の確定申告書や決算書などの財務資料が必要になることが多いです。

可能であれば、会社員時代の源泉徴収票や給与明細など、収入を証明できる書類は事前に準備しておくとスムーズです。

また開業初期の個人事業主等は、収入証明を出すことが難しい場合があります。

その場合、例えばサラリーマンをしていたならサラリーマン時代の源泉徴収票等で代用できることもあります。

直前になって慌てないよう、必要になる書類を事前にチェックし用意しておくといいでしょう。

信用情報にキズが付いていないかチェック

ビジネスローンの審査では、個人の信用情報が重要な判断材料となります。

過去にクレジットカードやローンの返済遅延、携帯電話料金の未払いなどがあると、審査に不利になる可能性があります。

審査に申し込む前に、信用情報を自分で確認し、問題があればビジネスローン申し込み前にできる対処をしておきましょう。

信用情報機関のサイトで自己開示を行うことで、現在の信用情報を確認できます。

個人事業主がビジネスローンを申し込む流れ

個人事業主がビジネスローンを申し込む際の一般的な流れは、申込み、審査、契約の3ステップです。

今回は大手消費者金融プロミスの提供する「自営者カードローン」を例に、個人事業主がビジネスローンを申し込む流れについて解説します。

ただし、手続きの方法や受付方法は、提供元や商品によって異なります。

詳細な申し込み方法は、利用したいビジネスローンサービスの公式HPなどでチェックしましょう。

お申込

プロミスの「自営者カードローン」場合、申込み手段は以下の2つです。

- 電話(プロミスコール)

- 自動契約機

電話(プロミスコール)では、電話受付サービスを利用して申込みます。

オペレーターが対応し、必要な手続きの説明を受けることができます。

自動契約機の場合、金融機関の店舗や特設ブースに設置された自動契約機を利用して申込みます。

契約機の画面から、申込み情報の入力や必要書類の提出が行えます。

審査

申込み後、提出された情報を基に審査が行われます。

審査では個人の信用情報の確認、提出書類の検討などが含まれ、借入可能かどうかを判断します。

審査結果は申込時に指定した連絡方法(電話やメールなど)で通知されます。

契約

審査に通過した場合、具体的な借入条件(利率、返済期間など)を含む契約手続きを行います。

プロミスの「自営者カードローン」の場合、契約手続は自動契約機で行います。

ここで契約書に署名し、指示された書類を提出します。

手続き完了後、指定の口座に融資額が振り込まれるか、自動契約機などから直接、借入れが可能になります。

個人事業主におすすめの個人向けカードローン

事業専用のローンである「ビジネスローン」に対して、原則として用途を問わない「カードローン」もあります。

個人事業主でも、安定した収入があれば、カードローンに申し込み可能です。

おすすめのカードローンをご紹介します。

SMBCモビット

| SMBCモビット基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短15分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 融資時間 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

| SMBCモビットの概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 審査時間 | 最短15分※ |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | – |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~74歳※収入が年金のみの方はお申込いただけません。 |

| 遅延損害金 | 20.0% |

| おまとめローン | 〇 |

※.お申込み時間や審査状況によりご希望に添えない場合があります。

SMBCグループのSMBCモビットは、最短15分※で即日融資が可能なカードローンを提供しています。

SMBCモビットに自営業者専用の商品はありません。

しかしSMBCモビットの通常のカードローンは、自営業者でも申し込みできます。

ただしSMBCモビットの場合、借りたお金を事業・ギャンブルに利用することは禁止されているため、生活費や光熱費などの私的な出費のために利用したい自営業者向けです。

SMBCモビットには返済でVポイントを受け取れるサービスがあるので、お得に利用できます。

- 審査・融資のスピード

- 最短即日融資!※

- 限度額

- 1万円~800万円

個人事業主はビジネスローンで即日融資可能!

特に個人事業主におすすめのビジネスローンや、ビジネスローンを利用することのメリット・デメリットについて解説しました。

ビジネスローンは補助金制度よりも利用用途の自由度が高く、銀行融資と比較すると審査時間が短い傾向にあります。

ファクタリングより金利手数料が安い点や総量規制の対象にならない点など、個人事業主の方にとってメリットの多い資金調達法です。

いざという時にチャンスを逃さないため、またはピンチを切り抜けるための手段として、メリット・デメリットを把握したうえで、ビジネスローンを候補にしてみてください。