AGビジネスサポートはビジネスローンの中でもでも借りやすく、審査にあまり時間がかからないメリットがあります。

しかし、何も準備をせずに審査を受けると、審査に時間がかかったり落ちたりする可能性があるため注意が必要です。

審査基準や申し込み手続きの流れ、準備しておくべきものを事前に確認した上で、申し込むようにしましょう。

今回は、AGビジネスサポートの審査に通りやすくするために知っておきたい、審査基準や準備が必要な書類、審査落ちを防ぐコツについて解説します。

また、万が一審査に落ちた場合の対処法についても後述していますので、ぜひ参考にしてください。

- AGビジネスサポート(旧アイフルビジネスファイナンス)の基本情報

- AGビジネスサポート(旧アイフルビジネスファイナンス)の審査は厳しい?甘い?

- AGビジネスサポート(旧アイフルビジネスファイナンス)で審査・融資を受ける流れ

- AGビジネスサポート(旧アイフルビジネスファイナンス)の審査基準

- AGビジネスサポート(旧アイフルビジネスファイナンス)の審査で必要な書類

- AGビジネスサポート(旧アイフルビジネスファイナンス)の審査に落ちる原因

- AGビジネスサポート(旧アイフルビジネスファイナンス)の審査に落ちた時の対処法

- AGビジネスサポート(旧アイフルビジネスファイナンス)の借り入れ・返済方法

- お金を借りたい事業主におすすめのカードローン

- AGビジネスサポート(旧アイフルビジネスファイナンス)の審査でよくある質問

- AGビジネスサポート(旧アイフルビジネスファイナンス)は審査が厳しい!借入にはしっかりした対策を

AGビジネスサポート(旧アイフルビジネスファイナンス)の基本情報

| 金利 | 3.1%~18.0% |

|---|---|

| 最大借入額 | 50万円~1000万円 |

| 担保・保証人 | 不要 |

| 用途 | 事業資金であれば自由 |

| 申込方法 | ネット、電話 |

| 返済期限 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 遅延損害金 | 20.00% |

AGビジネスサポートは、最大借入額が1,000万円とビジネスローンの中では比較的借り入れ上限金額が高い商品です。

また、低金利で契約できれば、借入金額が多くても返済する利息を抑えられます。

一方で、少額の借り入れでは金利が高くなり、利息の支払いが負担になる可能性があるので注意しましょう。

また、返済期限は元金均等返済の場合最長5年となっており、5年以内に返済を完了させなければ遅延損害金の負担が生じます。

返済の計画をしっかりと立てて、返済が滞りなく進められるか検討した上で最適な金額を利用しましょう。

AGビジネスサポート(旧アイフルビジネスファイナンス)の審査は厳しい?甘い?

AGビジネスサポートの申し込みを迷うポイントの1つは、審査は甘いのか、厳しいのかという点でしょう。

申し込んでも審査に通れなければ、融資が受けられないため事業資金を確保できない事態に陥りかねません。

ここからは、AGビジネスサポートの審査難易度と審査内容の傾向を解説します。

AGビジネスサポートの審査は甘くない!

基本的に、AGビジネスサポートの審査は甘くありません。

高い金利が適用されているため、少額の借入であれば比較的審査は通りやすいものの、誰でも借り入れできるローンではない点に注意してください。

AGビジネスサポートは事業資金の融資を受けるための商品です。

会社の経営状況やどのような事業に資金をつぎ込んでいくのか、事業計画を立てて明示できる情報がなければ審査を通過することはできません。

安定した経営状況を証明することが、審査において非常に重要です。

赤字決済が続いている場合や債務状況が悪く安定した返済が望めないと判断されたときは、AGビジネスサポートの審査は通過できないと考えておきましょう。

AGビジネスサポートを利用するためには、より安定した経営状況を目指すと同時に、計画的に返済していける経営状態であると証明する必要があります。

銀行と比べると借りやすい傾向

銀行の融資とAGビジネスサポートを比べれば、後者の方が審査難易度は低いと言えます。

AGビジネスサポートでは、過去の業績よりも現在の経営状況が重要視される傾向にあるためです。

赤字決算があったとしても、現在の経営に問題がなければ審査に通る可能性は十分あります。

銀行の場合、過去の業績が悪ければ審査に通るのも難しい場合があることから、AGビジネスサポートの方が比較的借りやすいと言えるでしょう。

AGビジネスサポート(旧アイフルビジネスファイナンス)で審査・融資を受ける流れ

AGビジネスサポートから融資を受けるまでの流れを確認しておきましょう。

審査は、最短で即日中に終わるため、最短で翌日には融資が受けられます。

系列のアイフルが提供するカードローンと比べるとスピード感では劣りますが、ビジネスローンとしては早い部類です。

ビジネス利用を目的とした融資を急いでいるのであれば、AGビジネスサポートを利用すると良いでしょう。

- 申し込み

- 仮審査

- 必要書類を提出

- 本審査

- 融資

STEP1:申し込み

まずはWEBから申し込み手続きをしましょう。郵送や来店、訪問による申し込みにも対応していますが、WEBでの申し込みなら短時間で手続きが済むメリットがあります。

申込む前に「5秒診断」であらかじめ審査に通過できそうか確認しておくのもおすすめです。

5秒診断では、代表者の年齢・事業形態・年間売上・他社借入金額の4つの項目を記入するだけで、借入可能かどうかがわかります。

この時点で不可と出た場合は、申し込みをせずに他の資金調達方法を考えましょう。

借り入れに問題がない旨の診断結果が出たら、申し込みフォームから必要事項を記入して、手続きを進めれば第一段階クリアです。

STEP2:仮審査

申し込み時に記載した情報を元に、まずは仮審査が行われます。

仮審査で落ちることもありますし、仮審査で通って本審査に落ちてしまうこともあります。

仮審査に通過できたからと言って、油断せずに連絡漏れや必要書類に抜けがないよう、慎重に手続きを進めていきましょう。

仮審査の結果は最短即日でわかります。

STEP3:必要書類を提出

仮審査に通ったら、必要書類の提出が求められます。

AGビジネスサポートの審査で提出が求められる身分証明書は、以下のものです。

上記から2点必要になるため注意してください。

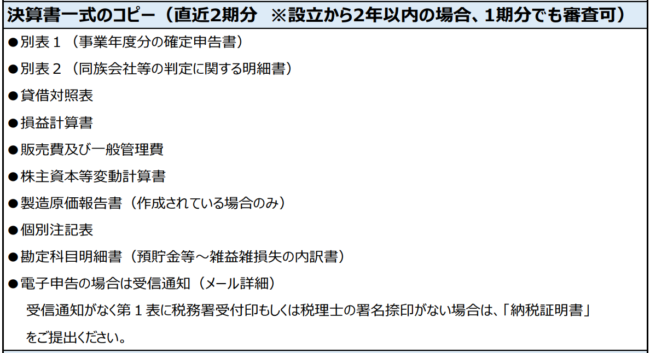

また、事業の経営状況を伝えるためには、決算書一式が必要になります。直近の2期分必要になるため、事前に準備しておきましょう。

必要書類は、メールやFAX、郵送などの方法で提出できます。

STEP4:本審査

提出した書類をもとに、いよいよ本審査が行われます。

本審査に通れば、正式契約を交わしたのち融資の利用スタートです。

審査に落ちてしまった場合は、他の資金調達方法を考える必要があります。

万が一に備えて、複数の選択肢を事前に考えておくのも良いでしょう。

STEP5:融資

基本的にはWEBですべての手続きが完了できますが、最短翌日融資を希望する場合は、店頭窓口でやり取りをする必要があります。

それほど急いでいない場合は、郵送される契約書類を待ちましょう。

書類に必要事項を記入して提出したら契約完了です。

計画的に利用しながら、着実に返済していきましょう。

AGビジネスサポート(旧アイフルビジネスファイナンス)の審査基準

AGビジネスサポートの審査基準は以下の通りです。

以上の条件を満たした場合のみ、融資が受けられます。

審査でチェックされる項目は、消費者金融のキャッシングよりも多くなっているため、しっかりと条件を満たした上で申し込むことが大切です。

ここからは、AGビジネスサポートの審査基準となる項目ごとのポイントについて解説します。

法人か個人事業主であること

AGビジネスサポートは、法人か個人事業主でなければ利用できません。

会社や個人で仕事をしていると証明できなければ、個人的に私的利用を目的として融資を受けるものと判断されて審査に落とされてしまいます。

基本的に事業用の貸し付けのみ対応しているAGビジネスサポートでは、ビジネス以外の用途での利用を認めていません。

そのため、審査では本当にビジネス目的での利用なのか、提出書類などをもとにチェックされます。

事業用として使われる可能性がないと判断されれば、基本的に審査に落ちると考えておきましょう。

年齢制限をクリアしていること

AGビジネスサポートは、法人か個人事業主かで年齢制限が異なります。

| 事業種 | 利用年齢制限 |

| 法人 | 75歳まで |

| 個人事業主 | 69歳まで |

個人事業主の場合、69歳の年齢に達するまでに契約する必要があります。法人の場合は、年齢制限の上限が75歳までとなる点に注意してください。

年齢制限は、消費者金融と大きく差はないため、高齢だと貸し倒れリスクがあると判断されやすいことから、審査に影響が出るものと考えておきましょう。

会社の経営が安定していること

会社の経営が安定していることも重要な審査基準の1つです。

経営状況を確認した際、利益を得られていないと判断されると審査に落ちてしまいます。

とくに赤字経営を続けていると、将来的に倒産のリスクが高いと判断されて審査通過は困難になるでしょう。

AGビジネスサポートの審査を通過するためには、まず経営状況を安定させる必要があります。

利益が安定して得られるようになっていれば、今後の経営状況も問題ないと判断されて融資が受けられるでしょう。

財務状況に問題がないこと

経営状況が安定している場合でも、財務状況に問題があれば審査に落ちる原因になります。

財務状況でとくに危険な状態と判断されるのが「債務超過」です。

債務超過に陥っている場合、貸し倒れリスクが高いと判断されるため、審査段階で落とされます。

財務状況に問題がある場合は、支出が収益を上回っていないかなど、財務面の改善が必要不可欠です。

安定した収益が確保されていること

事業経営を安定させるには、収益の確保を安定させる必要があります。収益が確保できていなければ、どれだけ経費支出を削減しても事業成長が見込めないためです。

収益が不足していると、収益が現状よりも低下した際に貸し倒れリスクがあると判断され、審査に落ちる原因になります。

一方で、大きな収益は得られていないものの、安定して継続的に収益が確保し続けられていれば審査基準上は問題ありません。

希望している借入額に対して、どれくらいの収益が得られているかを審査でチェックするためです。

希望金額に見合う収益が確保できていれば、審査に通過できます。

他社借入等に問題がないこと

他社借入に問題を抱えていた場合、貸し倒れリスクが高いと判断されて、審査を通過できなくなります。

審査を受ける際は、他社の借入等を含めてしっかり返済できる能力があることを示さなければなりません。

法人の場合は多くの会社から融資を受けるのは、それほど珍しいことではありません。ただし、現状の返済能力に見合わない融資額を希望した場合は審査に落ちると考えておきましょう。

また、事業規模が法人よりも比較的小さい個人事業主は、借り入れ希望額が高くなりすぎないように十分注意してください。

信用情報に問題がないこと

信用情報に問題がないか否かも、審査でチェックされる項目の1つです。

このとき審査では、申し込み手続きを行った代表者個人の信用情報が参照されます。

申込者個人の信用情報に問題がある場合、審査を通過させても返済されない、もしくは問題が起きるリスクがあると判断されかねません。

つまり、ビジネス用のローンであっても、個人の信用情報に問題が生じていると審査で落とされやすくなると考えてください。

例えば、個人的に借り入れたローンなどの返済で、延滞や滞納を繰り返している場合、審査を通過できる可能性は大幅に下がります。

ビジネスローンの申し込みであっても、個人の信用情報に問題が残らないように注意しましょう。

AGビジネスサポート(旧アイフルビジネスファイナンス)の審査で必要な書類

AGビジネスサポートでは消費者金融と違い、多くの書類が必要となっています。

本人確認書類のほか、決算書類が必要になるので準備しておきましょう。必要な書類は以下の通りです。

上記の書類以外にも、条件次第では提出を求められるものがありますので、事前にAGビジネスサポートで確認を取っておくのもおすすめです。

ここからは、これほど多くの書類が必要になる理由やそれぞれの詳細を解説します。

身分証明書

身分証明書は、消費者金融のカードローンで審査を受ける際にも提出が求められる書類です。

本人確認書類とも呼ばれており、申し込み内容と相違ないことを証明しなければなりません。

提出された書類を確認した際、申込内容と異なる情報が記載されていると、虚偽申告として審査で落とされる可能性があるので注意しましょう。

なお、法人の場合は申し込みを行った代表者の身分証明書が必要です。

健康保険証

健康保険証は住所地を確認するために必要な書類です。

住所が間違っていると、本当に会社として経営しているのか判断しづらいためです。

免許証などの身分証明書に加えて、健康保険証の提出を求めるようにしています。

ただし、健康保険証を持っていない人は、AGビジネスサポートに相談して他の書類で代用できないか確認しなければなりません。

自己判断で書類を提出しなかった場合、審査に落とされてしまいます。

決算書

事業経営が安定していることを証明するために、決算に関連する書類を提出する必要があります。

決算書類を出さなかった場合、昨年の経営状況が伝わらず審査落ちの原因になるでしょう。

審査申し込みをする前に、二期分の決済書を提出できるように準備しておくことが大切です。

決算が確実にわかる書類でなければ提出したと認められません。

しっかりと書類の内容を確認し、問題がないかチェックしておくと良いでしょう。

確定申告書

個人事業主の場合、確定申告書の提出を法人の決算書代わりとして提出できます。

確定申告書でもある程度の経営状況が把握できるためです。

確定申告書に提示されている収益などをチェックした上で、問題がなければ審査を通過できます。

審査を通過するためには、安定した収入が多くなければいけません。

少しでも安定した収入を確保するように努力し、確定申告書の内容を改善させましょう。

勘定科目明細書

各種項目をわかりやすく掲載し、内訳をわかりやすくする書類が勘定科目明細書です。

勘定科目明細書は、どのようなことにいくらお金を使っているのかを確認するために提出が求められます。

また、この書類は賃借対照表と一緒に提出することが多い傾向にあるため、賃借対照表も併せて準備しておくと安心です。

勘定科目を確認し、明らかにおかしい情報が掲載されていた場合、信用できないと判断されて審査に落とされる可能性が高くなります。

審査に落とされないように、お金の使い道などはしっかりわかるようにしましょう。

個別注記表

こちらも賃借対照表と一緒に提出する傾向が多い書類です。

個別の項目でどのように計算されているのか、計算に関連する情報を個別に注記している書類となります。

この書類を出しておかないと、本当に正しい計算が実施されているのか判断できず、審査に落とされる場合があります。

また、計算内容に間違いが生じているなどの理由で、賃借対照表の信用が得られなくなる問題を避けるためにも重要な書類です。

事業内容確認書

事業内容確認書は、事業内容を正確に把握するための書類です。

AGビジネスサポートの審査では、どのような事業にお金を使うのか、具体的な内容を確認しています。

事業について説明できない場合、審査に落とされる可能性があるので注意が必要です。

なお、事業内容確認書を提出しても、事業内容がはっきりと確認できない書類の場合、再提出を求められる場合があります。

AGビジネスサポート(旧アイフルビジネスファイナンス)の審査に落ちる原因

ここからは、AGビジネスサポート(旧アイフルビジネスファイナンス)の審査に落ちる原因を紹介します。

以下に該当することがないよう、申し込み手続きを始める前にチェックしておくと安心です。

それぞれ詳しく解説します。

事業継続見込みが低いと判断される

AGビジネスサポートが提供しているローンはビジネスローンであり、事業の成長を見越して金銭面のサポートにあたる融資をしてくれるものです。

そのため、事業の継続見込みが低いと判断されると、審査に落ちる原因になります。

申し込み要件にも「1年以上継続している事業」「決算書もしくは確定申告書の提出が必要」と記載されており、基準を満たしていない事業では利用できません。

例えば、創業にあたって「開業資金を融資してもらいたい」という場合の利用はできないビジネスローンです。

事業の継続年数が長いほど安定した経営が続けられていると判断され、審査に通りやすくなる可能性があります。

複数の企業に同時に申し込みをした

複数の企業からすでに融資を受けている場合も、審査に落ちる原因になります。

とくに、1か月~3か月の間に4社以上のビジネスローンに申し込んでいると、審査に落ちやすくなるため注意しましょう。

複数社同時に申し込むと審査に落ちやすくなるのは、ビジネスローン以外のローンも同様です。

ローンに申し込みをした履歴は信用情報機関に登録されるため、短期間に何社も申し込んでいるといわゆる「申し込みブラック」の状態になります。

明確な基準はありませんが、一般的には3か月以内に4社以上申し込んでいると審査に落ちやすくなる傾向にあるため、複数社に申し込むときは期間を空けるようにしてください。

融資希望額が大きすぎる

融資希望額が大きすぎる場合も、AGビジネスサポートの審査に落ちる原因になる可能性があります。

融資希望額が大きくなると、それだけ返済負担も大きくなるためです。

審査でチェックされるのは返済能力の有無であり、事業収入に見合わない金額で融資を希望していると審査に落ちるでしょう。

AGビジネスサポートのビジネスローンに申し込む際は「多めに希望を出しておきたい」と考えるのではなく、最小限の金額を希望することが大切です。

過去に金融事故を起こした経験がある

過去に金融事故を起こした経験がある場合も、審査に落ちる可能性が高くなります。金融事故とは、延滞や滞納、債務整理、自己破産などの返済に関するトラブルのことです。

ここで重要なのは、ビジネスローンだけでなく個人で利用したカードローンなどに関する情報も影響することにあります。

個人で利用した他社のカードローンで上述のような金融事故を起こしている場合も、AGビジネスサポートの審査に落ちる要因です。

異なる種類のローンではありますが、審査で返済能力に不安があると判定され、落ちる原因になるので注意しましょう。

虚偽の内容で申し込みをした

AGビジネスサポートのビジネスローンに、虚偽の内容で申し込んだ場合も審査落ちの対象です。

例えば、事業経営が上手くいっていると見せかけて収益を多く申告する、事業経営年数を長く申告するなどは、虚偽申告とみなされて審査段階で落とされます。

審査では、申し込み内容に不備がないかを確認するために証明書類を提出しなければなりません。

そのため、提出した証明書類と申告内容の間に相違があると、審査に落ちる可能性があるため、正確な内容を記載するようにしてください。

AGビジネスサポート(旧アイフルビジネスファイナンス)の審査に落ちた時の対処法

AGビジネスサポートの審査を通過できない場合、以下の方法を利用してお金を借りるといいでしょう。

上手く活用できれば、AGビジネスサポートよりも早くお金を借りられるかもしれません。

ただし、問題点もありますので、メリットとデメリットを比較した上で利用すべきか判断しましょう。

ここからは、AGビジネスサポートの審査に落ちた場合の対処法を説明します。

審査の甘い消費者金融の事業用ローンを使う

AGビジネスサポートよりも審査基準の甘い消費者金融で、事業用ローンを契約するのも選択肢の1つです。

ここで気を付けたいのが、消費者金融が普段提供しているキャッシングを利用しないことです。

キャッシングサービスは、基本的に事業用としては利用しないように使途が定められています。

嘘をついて事業用のお金として利用すると、虚偽申告としてブラック扱いとなり、他社も含めて借入できなくなる事態に陥りかねません。

まずは、事業用ローンを提供している消費者金融を探し、きちんと事業用で利用できる商品を選びましょう。

どうしてもAGビジネスサポートの審査を通過できず、借入先に困っている時は消費者金融を利用するのもおすすめです。

なお、消費者金融の金利はAGビジネスサポートと同様に高い傾向もありますので、希望額によっては多くの利息を支払う点に注意してください。

ファクタリングで売掛金を現金化する

審査に落ちた際の2つ目の対処法として、今ある売掛金をファクタリングで現金化する手段があります。

この方法を利用した場合、基本的に支払期日まで待たなければならない売上がすぐに支払われます。

この方法も即日中に現金が受け取れるため、すぐにお金が必要なときは利用を検討すると良いでしょう。

ただし、ファクタリング業者によっては、手数料の支払いとしてかなりの額を取られる場合があります。

とくに2社間で利用する際は、ファクタリングの手数料が10%以上と高く、売上の一部を失う方法であることを念頭に置いておきましょう。

なお、個人事業主はファクタリングを利用できないケースがほとんどです。

補助金や助成金を利用する

国や自治体などが提供している補助金や助成金を利用し、資金調達を図る方法もあります。

この方法は多額の資金を捻出する方法ではありませんが、AGビジネスサポートの審査に落ちた法人事業主や個人事業主でも利用できます。

しかし、手続きに時間がかかるため、短時間で資金調達できないデメリットがあります。

また、申請しても許可されず、補助金や助成金の支給対象外となることもある点は理解しておきましょう。

なお、同じ補助金や助成金を重複して利用することはできません。

AGビジネスサポート(旧アイフルビジネスファイナンス)の借り入れ・返済方法

ここでは、AGビジネスサポートの借り入れ方法と返済方法について解説します。

借り入れ方法

AGビジネスサポートの借り入れ方法は「振込」のみとなっています。

一般的なカードローンなどの場合、銀行振込のほかコンビニATMやアプリからの借り入れも可能ですが、AGビジネスサポートではこの方法は利用できません。

借り入れ資金が一括で銀行口座に振り込まれるため、こまめな借り入れ・返済を繰り返すような利用方法はできないと考えておきましょう。

返済方法

AGビジネスサポートの返済方法は、2種類あります。

| 返済方法 | 返済回数/期間 |

| 元利均等返済 | 60回/最長5年 |

| 元金一括返済 | 12回/最長1年 |

元利均等返済は、毎月一定金額を返済する方法で、元金一括返済は毎月利息のみを支払い続け、契約期間最後の返済日に元金を一括で支払う返済方法です。

振替日(引き落とし日)は自由に設定できるため、売掛金の入金日後などに設定しておくと良いでしょう。

また、上記のように返済期限が過ぎても再度審査を受ければ、契約更新によって返済期間を延長することも可能です。

5年で支払うことが難しいと感じたら、早めに相談してみましょう。

お金を借りたい事業主におすすめのカードローン

ビジネスローンと混同されやすい融資に、カードローンがあります。

カードローンは個人向けですが、用途に制限はありません。

お金を借りたい事業主におすすめのカードローンを、4社ご紹介します。

| カードローン | 審査時間※ | 無利息期間 | 金利 | 在籍確認の電話 |

|---|---|---|---|---|

| プロミス | 最短3分 | 〇 | 4.5~17.8% | 原則なし |

| アイフル | 最短18分 | 〇 | 3.0~18.0% | 原則なし |

| SMBCモビット | 最短15分 | × | 3.0~18.0% | 原則なし |

| ダイレクトワン | 最短30分 | 〇 | 4.9~18.0% | あり |

※お申込み時間や審査によりご希望に添えない場合がございます

プロミス

| プロミス基本情報 | |

|---|---|

| 金利 | 4.5〜17.8% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| 限度額 | 1~500万円 |

プロミスは消費者金融系のカードローンです。

利用限度額は最大500万円、金利は4.5%から17.8%となっています。

審査時間は最短3分※1 と非常にスピーディーです。

融資も最短即日で受けられます。

大手消費者金融の中でも低い金利を提供している点や、公式アプリを通じて簡単に管理できる点がユーザーから好評です。

初回は30日間利息が発生しないため、短期間での借入れにおいて非常にコストパフォーマンスが高いです。

| プロミスの概要 | |

|---|---|

| 商品名 | プロミス |

| 審査時間 | 最短3分※1 |

| 利用限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 初回利用日から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 18~74歳※2 |

| 遅延損害金 | 20.0% |

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1万~500万円

アイフル

| アイフル基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 融資時間 |

最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

アイフルは大手消費者金融の中で、唯一銀行系グループに属していない、独立系のカードローン会社です。

最大で800万円までの融資を行ってくれます。

最短18分※で融資可能な点や、最低金利が3.0%~と低めな点が魅力です。

初回利用者には契約日の翌日から、30日間無利息のサービスが提供されます。

在籍確認の電話が原則としてないので、事業主のプライバシーが保たれます。

| アイフルの概要 | |

|---|---|

| 商品名 | アイフル |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望に添えない場合があります。 |

| 利用限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初回利用日(初回契約日翌日)から30日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

- 審査・融資のスピード

- 最短18分融資! ※お申込み時間や審査状況によりご希望に添えない場合があります。

- 限度額

- 1万円~800万円

SMBCモビット

| SMBCモビット基本情報 | |

|---|---|

| 金利 | 3.0%~18.0% |

| 審査時間 |

最短15分 ※申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。 |

| 融資時間 |

最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 限度額 | 1万円~800万円 |

SMBCモビットは、SMBCグループのカードローンです。

SMBCモビット公式スマホアプリを使えば、セブン銀行やローソン銀行から、カードレスで借り入れができます。

土日祝日も借り入れが可能です。

即日融資に対応していて、審査は最短15分で結果が出ます。

また、返済でVポイントが貯まる点も魅力です。

利息分200円ごとに、1ポイントが貯まります。

| SMBCモビットの概要 | |

|---|---|

| 商品名 | SMBCモビット |

| 審査時間 | 最短15分 |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | – |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | 原則なし |

| 申し込み可能年齢 | 20歳~74歳 |

| 遅延損害金 | 20.0% |

- 審査・融資のスピード

- 最短即日融資!

- 限度額

- 1万円~800万円

ダイレクトワン

| ダイレクトワン基本情報 | |

|---|---|

| 金利 | 4.9%〜18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 55日間 |

| 限度額 | 1万円~300万円 |

ダイレクトワンは、スルガ銀行グループに属している消費者金融です。

ダイレクトワンのカードローンには、初めてのユーザーがWEBから申し込むと最初の55日間は無利息という独自のメリットがあります。

ただし金利幅は4.9%~20.0%と、大手消費者金融のカードローンより不利なので、早めに返済できそうかどうかで利用を決めるといいでしょう。

即日融資にも対応しているため、早めにお金が必要な事業主にもおすすめです。

| ダイレクトワンの概要 | |

|---|---|

| 商品名 | ダイレクトワン |

| 審査時間 | 最短30分※ |

| 利用限度額 | 1万円~300万円 |

| 金利 | 年4.9~18.0% |

| 無利息期間 | 初回借入の翌日から55日間 |

| 担保・保証人 | 不要 |

| Web完結 | 可能 |

| 電話での在籍確認 | あり |

| 申し込み可能年齢 | 20歳~69歳 |

| 遅延損害金 | 20.0% |

※翌日以降の取り扱いとなる場合があります。

- 審査・融資のスピード

- 最短即日!※1

- 限度額

- 1~300万円

AGビジネスサポート(旧アイフルビジネスファイナンス)の審査でよくある質問

AGビジネスサポートの審査に関して、よくある質問の回答をまとめました。

Q.審査にはどれくらいの時間がかかる?

A.AGビジネスサポートの審査にかかる時間は、最短即日です。

しかし、あくまで最短であり、必ず申し込んだその日のうちに融資が受けられるとは限りません。2~3日程度かかることもあると考えておきましょう。

Q.返済方法は?

A.AGビジネスサポートで借り入れた融資の返済方法は、口座振替による自動引き落としです。

60回(5年)の分割払いまで選択できる「元利均等返済」と、利息のみ分割で支払い、最終返済日に元金を一括で返済する「元金一括返済」の2種類の方法があります。

Q.在籍確認の電話はある?

A.AGビジネスサポートの審査では、在籍確認が行われます。

プライバシーへの配慮から、企業名ではなく担当者の個人名で電話がかかってくるため、対応しましょう。

万が一、申込者ではなく別の社員が対応したとしても「〇〇は今離席しております」「〇〇はお休みを頂戴しております」などでも在籍していると判断されます。

在籍確認が取れないと融資審査に落ちる可能性があるので、必ず対応しましょう。

AGビジネスサポート(旧アイフルビジネスファイナンス)は審査が厳しい!借入にはしっかりした対策を

AGビジネスサポートの審査は、金利が高めに設定されているため厳しくないように感じられるかもしれませんが、厳しい側面もあります。

慎重に情報を整理する、または必要な書類をしっかり提出するように心がけないと、審査で落とされるでしょう。

審査基準をしっかりと整理すると同時に、準備に時間がかかる書類はすべて事前に揃えておく必要があります。

また、どれだけの融資が必要なのか相談し、あまり多くの借入をしないように心がけましょう。

審査を通過する可能性を可能な限り上げるためにも、正確な情報をAGビジネスサポートに提供し、適切に対応を取ることが大切です。